台股夜盤跌3006點,我該賣掉台積電嗎?先搞清楚這件事再決定

先講結論:這一跌,是「估值恐慌」遠多於「基本面崩壞」。

費城半導體指數2026年6月5日單日重挫10.26%,台指期夜盤收42220點、暴跌3006點(-6.65%),創下台股期貨史上最大單日跌點(鉅亨網,2026-06-06)。

數字很嚇人,但跌點大不等於跌幅大,恐慌殺盤也不等於公司變壞。

週一進場前,散戶真正該分清楚的,是「市場情緒在崩」還是「台積電的訂單在崩」——這兩件事的答案,完全不一樣。

別被「比疫情還慘」騙了:這是跌點紀錄,不是跌幅紀錄

你以為這是六年來最慘的一天,其實這句話只對了一半。

費半單日跌10.26%,確實創下2020年3月新冠股災以來的最大單日跌幅——換句話說,疫情當時跌得比這次更兇,這次只是「疫情以來最慘」,不是「比疫情還慘」(自由財經,2026-06-06)。

台指期夜盤那個「史上最大」也要看清楚。

3006點是史上最大單日跌「點」,但跌幅6.65%在台股歷史上排不進前段班。

1990年、2000年、2008年的單日百分比跌幅都遠超過這個數字。

指數基期墊高了,同樣的百分比自然換算出更大的點數。

把點數紀錄當成世界末日,正是散戶被嚇出場的第一步。

真正的導火線:博通不是「賣不動」,是「沒給夠驚喜」

真正點火的是博通(Broadcom)財報,但問題不是需求消失,是期望落差。

博通2026會計年度第二季AI營收年增逾一倍、達108億美元,第三季AI晶片展望160億美元——聽起來很猛,但市場預期是172億美元,加上執行長Hock Tan沒有上調原先設定的FY2027 AI晶片破千億美元的中長期目標,股價盤後就摔了約14%(CNBC、Yahoo Finance,2026-06-03)。

請注意:博通實際財報是「優於預期」的,跌的是「沒有比預期更好」。

這是典型的高估值股票困境——當本益比把未來三年的好消息都先反映完,任何「只是符合預期」都會被當成壞消息賣,也就是說股價早就漲在前面了。

這是估值的問題,不是生意的問題。

「研究顯示,人們傾向對突發且戲劇性的消息過度反應,導致股票價格偏離基本面;長期來看,過去績效最差的股票組合,在形成後反而出現異常強勁的後續報酬。」— De Bondt & Thaler (1985), Does the Stock Market Overreact?, The Journal of Finance, Vol. 40, pp. 793-805.(編譯摘要)

注:這篇研究記錄的是3到5年長期的均值回歸現象,反映的是行為慣性的模式,而非短期操作訊號。

升息恐慌才是幕後黑手:股價跌,不代表公司在虧錢

比博通更致命的,其實是一份就業數據。

美國5月非農就業遠優於市場預期,澆熄了降息的想像,美國2年期公債殖利率一口氣攀上4.16%(鉅亨網,2026-06-06)。

為什麼這會殺爆半導體?

因為AI股的高估值,是建立在「低利率+未來現金流」這套折現邏輯上——說白了就是:利率高,未來賺的錢換算到今天就縮水(就像你以為10年後能拿到100萬,但現在利率高,那100萬換算成今天的價值可能只剩70萬),股票自然沒那麼值錢。

利率每往上跳一格,遠期獲利折回今天的價值就縮水一截,本益比愈高的股票,被殺得愈重。

這也是為什麼這次重災區是估值最貴的晶片股:輝達跌約4.9%、英特爾跌11.28%、AMD跌約10.9%(鉅亨網,2026-06-06)。

這是一場「利率重新定價」,不是「半導體賣不出去」。

撐起整個大盤的,其實就那幾檔AI股

你知道嗎?

那天大盤漲的,超過一半都只靠幾檔AI股在撐——當天標普500只有約43%的成分股上漲,若把AI族群整個抽掉,大盤漲幅只剩2.4%(鉅亨網,2026-06-06)。

整個美股的多頭,幾乎是被一小撮AI巨頭扛在肩上。

火上加油的還有Alphabet宣布發行800億美元股票籌資、加碼AI基礎建設,瞬間勾起市場對「資本支出無底洞、何時才能回收」的疑慮(鉅亨網,2026-06-06)。

再疊上費半年初至今仍大漲約83%的超買事實(鉅亨網,2026-06-06),技術面回檔幾乎是必然——差別只在於是緩跌還是一次殺到位。

這次選了後者。

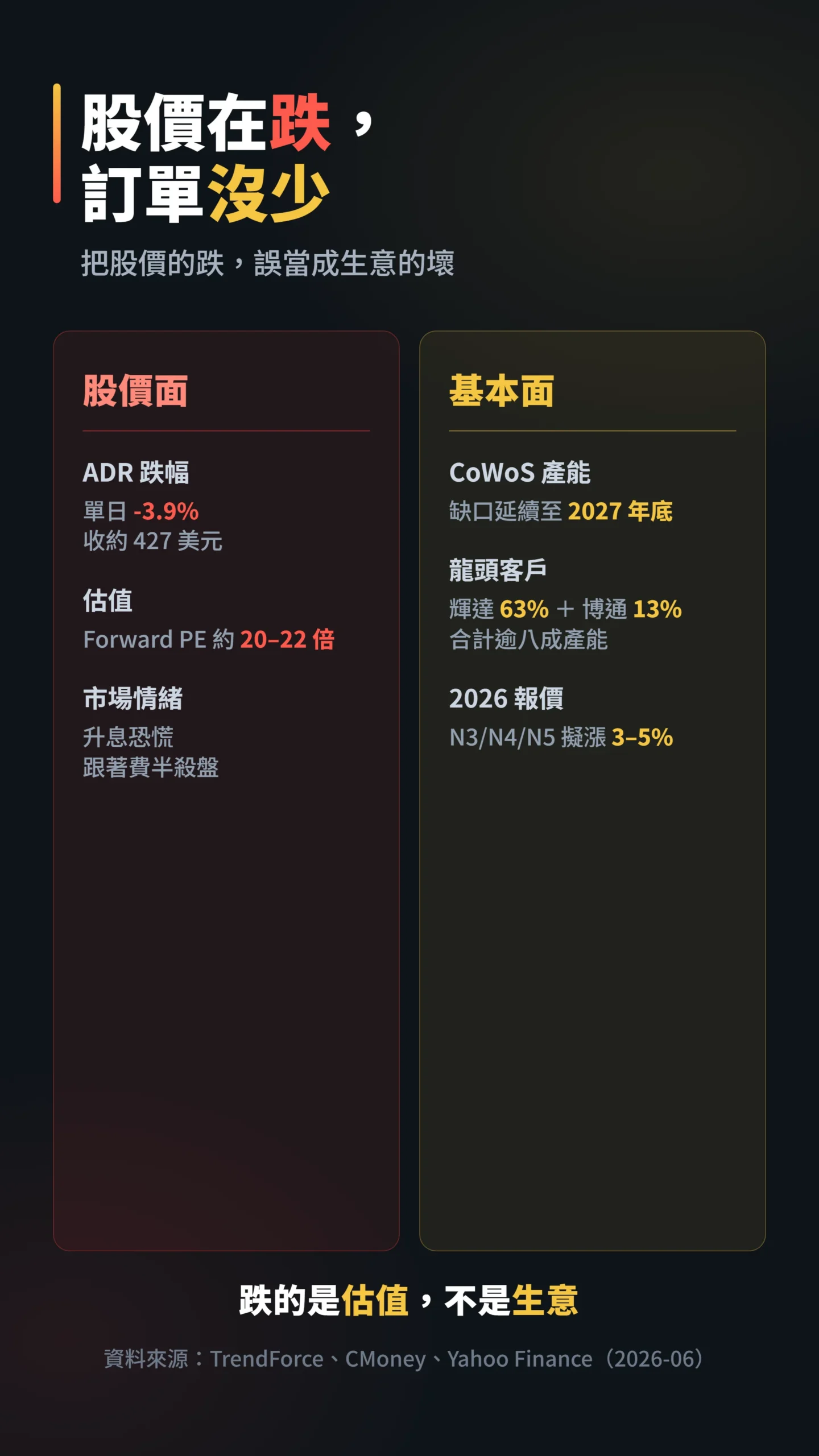

台積電ADR跌約3.9%,但CoWoS訂單一張都沒少

這才是散戶最該盯的對照組。

台積電ADR6月5日收在427美元附近、跌幅約3.9%(Yahoo Finance,2026-06-06),股價在恐慌中被砍,但基本面這一側,數字講的是完全相反的故事。

各家法人對2026年CoWoS(台積電的先進封裝技術,讓多顆晶片能緊密疊合、大幅提升運算效能)的需求估算有所出入,但台積電自身供應能力約60到70萬片,主要法人普遍認為封裝產能缺口將延續到2027年底(TrendForce,2026-06)。

輝達一家就吃下約63%、博通約13%,龍頭客戶合計佔走超過八成產能。

值得一提的是,台積電正逐步將部分CoWoS外包給Amkor、矽品等封裝廠(合計年產能估計24至27萬片),未來壟斷性溢價或有所收窄,但短期供需吃緊的格局未變。

台積電2026年甚至可能對N3、N4、N5製程調漲3到5%(CMoney,2026-06)。

這正是散戶最容易誤判的時刻——把股價的跌,當成生意的壞。

值得注意的是,博通自己的AI營收還在翻倍成長,客戶名單裡有Anthropic、Google、Meta與OpenAI(CNBC,2026-06-03)。

當下游的雲端巨頭還在搶算力,上游的晶圓代工龍頭,訂單能憑一根夜盤黑K就消失嗎?

台積電的資本支出壓力與出口管制風險,股東人數創新高那篇從另一個維度拆過,可以對照讀。

不過,這裡有個值得平衡看待的反向訊號:博通Q3 AI指引160億美元低於市場預期的172億,且Hock Tan沒有上調FY2027年度目標。

若這個「低於預期」不只是季度節奏的問題,而是反映超大型雲端客戶的算力資本支出腳步在放緩——那麼2027年以後的CoWoS實際需求,就可能低於現有法人估算。

目前這個反向情境的實現機率看來不高,但它存在。

守或跑,要帶著這個問題一起思考。

就估值角度而言,以FY2026共識EPS估算,台積電ADR跌後的預估本益比(Forward PE,即用未來12個月預估獲利計算的本益比)約落在20到22倍區間,相較今年高點已明顯修正,但仍高於歷史均值。

這意味著市場對台積電的長期成長性仍有溢價預期,但若成長預期下調,估值還有進一步壓縮的空間。

判斷「現在是否進場」,不能只看訂單沒少——還得問現在的價格,是否已反映夠多壞消息。

越慌越想跑,但數據說這個時候賣最貴

你有沒有試過:大跌那天殺出去,結果隔週漲回來,悔得腸子都青了?

這不是個案,是被數據反覆驗證的行為模式。

MIT教授Andrew Lo團隊分析了65萬個券商帳戶、近30萬個家庭的真實交易紀錄,把「一個月內權益資產跌掉九成、且其中五成以上來自主動賣出」定義為「恐慌性拋售」。

「相當高比例的家庭會在市場急挫時恐慌性拋售,這種行為是可以被預測的,而且與過度交易、處分效應等其他行為模式有本質上的不同。」— Elkind, Kaminski, Lo, Siah & Wong (2022), When Do Investors Freak Out? Machine Learning Predictions of Panic Selling, The Journal of Financial Data Science, Vol. 4(1).(編譯摘要)

另一個經典研究來自Odean:散戶天生「賺一點就跑、賠了卻死抱」,這就是所謂的處分效應(disposition effect,賺錢急著兌現、賠錢不肯認賠的心理慣性)。

弔詭的是,一旦碰上像這次的劇烈崩跌,損失趨避(怕賠錢的本能反應)有時反過來會壓垮這個慣性,讓人連好公司也一起殺出——最該抱的時候反而抱不住。

「投資人傾向過早實現獲利,卻遲遲不願認賠出場——這種不對稱的賣出行為,在帳面損益的影響下反覆出現於各類型投資人。」— Odean (1998), Are Investors Reluctant to Realize Their Losses?, The Journal of Finance, Vol. 53(5).(編譯摘要)

給散戶的具體建議:先分辨你跌的是哪一種

守還是跑,答案不在指數,在你手上那檔的「跌的理由」。

以下為個人觀點框架,非操作指令——動手前先把這次大跌拆成兩層問清楚:

第一,分清楚你跌的是估值還是基本面。

如果你抱的是台積電這種訂單能見度高、產能售罄到2027年的龍頭,這次大跌主因是升息恐慌與情緒殺盤,那這是估值修正,不是公司變壞。

如果你抱的是純題材、沒實際營收的AI概念股,那這波回檔反而是在幫你做體檢——撐不住的,本來就該檢討。

第二,別在開盤第一根追殺也別追買。

週一台股大概率低開,但夜盤的恐慌賣壓常有過度反應的成分。

歷史經驗是,極端跳空後常出現盤中拉回或隔日反彈。

情緒最濃的那一刻,通常是最差的決策時點——無論買或賣。

第三,回頭檢查你的部位與槓桿。

真正讓散戶在這種行情畢業的,從來不是大盤,是融資與槓桿。

如果這3006點讓你睡不著,問題不在台積電,在你的部位太重。

先把槓桿降到能安穩睡覺的水位,再來談守或跑——能讓你撐過波動的,從來是現金部位,不是預測能力。

第四,記住這個論點何時會失效。

本文「守住台積電基本面」的前提,建立在幾個條件上:AI資本支出的大趨勢持續,超大型雲端客戶不大幅縮手;美國降息路徑沒被徹底否定,利率不再大幅攀升;台積電CoWoS產能不受地緣政治衝突影響;台灣海峽情勢保持穩定,地緣政治風險溢價不持續走高。

如果這些條件在接下來幾季被打破,本文的結論就需要重新評估。

守住不是信仰,是條件式判斷——而條件本身,需要持續跟蹤。

免責聲明:本文為個人觀點分享,不構成任何投資建議。文中數據引用自公開新聞與學術研究,並已盡力交叉查證,但市場狀況瞬息萬變,個別數字依查詢時點與資料來源不同可能有出入,請讀者自行核對最新資訊。投資有風險,入市需謹慎。