台指期夜盤崩3000點,法人叫你別賣——但他們自己也不能賣

費城半導體指數單日崩跌10.26%、台指期夜盤重挫3006點創史上最大跌點紀錄之後,法人立刻集體喊話「正常回檔10至15%,別急著賣」。

結論先講:這句話方向可能沒錯,但動機絕對不單純。

基金經理人不能空手、券商靠你周轉量賺錢、ETF發行商靠規模收管理費,「叫你別賣」對他們的利益遠大於對你的利益。

散戶真正該判斷的,不是大盤會不會反彈,而是你手上有沒有融資、是不是追高梭哈、扛不扛得過下一根跌停。

這篇用歷史數據與學術研究,幫你把這句話拆給你看。

先把數字攤開:這根本不是「普通回檔」

你以為法人說的「正常修正」很溫和,但這次的數字其實創了好幾個紀錄。

台指期夜盤在2026年6月6日凌晨一度重挫逾4500點觸及跌停,終場收跌3006點,是台指期史上最大單日跌點紀錄。

導火線是美股費城半導體指數(SOX)單日暴跌10.26%,創下2020年3月新冠疫情以來最慘單日表現。

這場血洗的規模有多大?

半導體類股單日市值蒸發約1.3兆美元,個股更是慘不忍睹:輝達跌約6%、美光狂瀉13%、Marvell重挫17%、AMD跌逾10%。

當法人用「回檔」兩個字輕描淡寫時,請記得這兩個字背後是六年來最大的單日崩盤。

美股半導體股6日慘遭血洗,費城半導體指數單日暴跌逾10%,晶片類股單日市值蒸發約1.3兆美元,創2020年3月疫情以來最大單日跌幅。 — 鉅亨網,2026年6月6日,AI股遭血洗!晶片股單日蒸發1.3兆美元

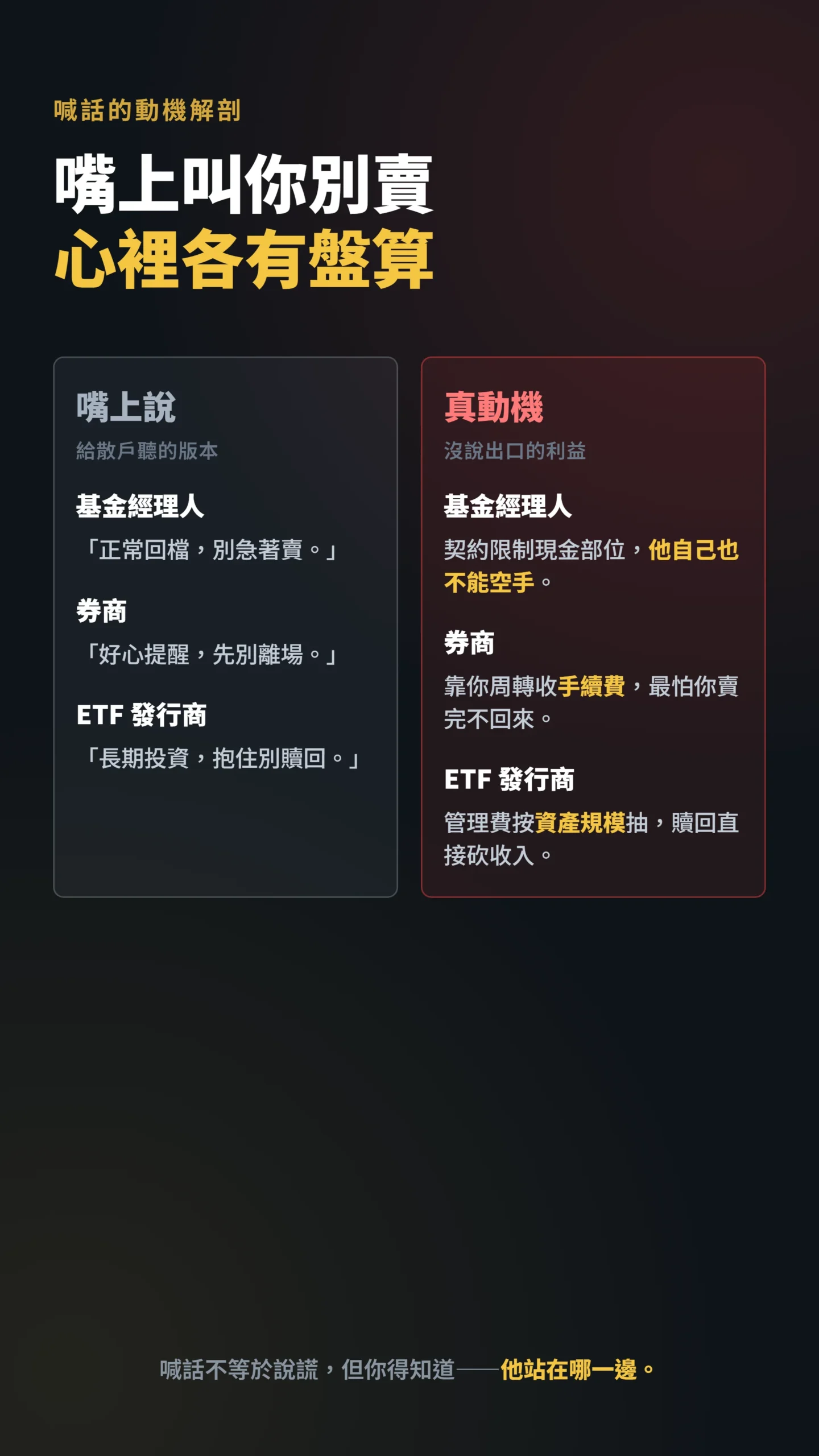

法人為什麼「一定」會喊別賣?三個你沒看到的利益

真正的問題不是法人看不看好,是法人「能不能」叫你賣。

先講最殘酷的一點:絕大多數主動型基金的契約規定,現金部位不能超過一定比例,也就是說基金經理人就算心裡覺得會跌,他也不能把股票全賣光抱現金。

他喊「別急著賣」,某種程度上是因為他自己也不能賣。

第二個利益更直接。

券商的收入來自你的交易周轉,你越頻繁買賣,券商手續費賺越多。

但在崩盤時,券商最怕的不是你賣,是你「賣完就離場、再也不進來」。

所以喊話的潛台詞往往是「先別走,等等再來接」。

第三個是ETF與基金發行商。

他們的管理費是按「資產規模」抽成的,散戶大規模贖回會直接砍掉他們的收入。

換句話說,叫你抱著不要贖回,對發行商的財報是實打實的好處。

這不是陰謀論,是擺在檯面上的商業模式。

法人喊話不等於說謊,但你必須知道他站在哪一邊。

漲了七成才跌15%,你追高進去的錢早就沒了

你有沒有想過,這次崩盤之前,費半其實漲了73%?

費半指數今年以來累漲約73%,距離上週創下的歷史高點其實還不算遠。

這代表法人說的「過熱後降溫」並非全無根據,市場部分策略師也公開表示,這次修正不代表半導體多頭行情已經結束。

但魔鬼藏在細節裡。

基金教母蕭碧燕提出的「正常回檔」對應點數,是從台股歷史高點46552點往下算:跌10%到15%約落在39500點至41850點。

問題在於,當一個指數一年漲了七成,所謂「正常10-15%回檔」蒸發掉的,往往是你最後追進去那幾個月的全部獲利,甚至倒虧。

漲幅越大、股價跟均線距離拉得越遠,「正常回檔」對追高者就越致命。

若跌幅在10%至15%之間屬正常回檔,對應點數約3萬9500點至4萬1850點;若跌破季線、甚至跌幅超過20%進入熊市,也強調熊市走完終究會回到牛市。 — 自由財經,2026年6月,台指期夜盤史詩級崩跌、法人呼籲散戶別砍在最低點

真正的風險不是修正幅度,是你的「融資」與「空單對手」

華爾街交易員不會跟你賭幅度,他們賭的是「誰先撐不住」。

這次崩盤前,台股有兩個數字特別危險:外資期貨空單已堆到6.9萬張,而台股融資餘額攀上5,726億元,逼近2000年網路泡沫時期的歷史高點(5,956億),是近26年來最高水位。

一邊有人押注下跌、一邊有人借錢追高,兩邊就等著看誰先倒——這是典型的「對手盤」結構。

融資的可怕在於它有「斷頭線」。

當股價跌到維持率不足——也就是你的股票市值跌到剩融資借款的一定比例(通常約130%)以下時,券商會強制賣出你的持股,根本不問你看不看好。

就算法人說對了、大盤三個月後反彈,融資斷頭的散戶也早就被洗出場,連等反彈的資格都沒有。

這就是為什麼「別砍在最低點」這句話,對沒融資的人是建議,對有融資的人可能是毒藥。

更別忘了這次的觸發結構。

美國5月非農就業人數(美國每月公布的就業報告,數字越高代表景氣越熱、越不可能降息)高達17.2萬人,遠超市場預期的8.5萬人,強勁數據澆熄降息預期,利率期貨市場一度押注聯準會2026年底前升息機率衝到67.7%。

直接引爆點則是博通(Broadcom)財報:EPS與營收雖雙雙超過分析師共識預期,但市場的期待值更高,加上下一季業績展望也不夠驚艷,觸發了「買預期、賣事實」的典型機制——也就是大家早就把好消息買進去了,財報一出來反而集體獲利了結。

這屬於期待落差而非基本面崩壞,但市場價格的反應同樣毫不留情。

高估值的AI與科技股,在升息預期重燃的環境下,本就是最脆弱的一群。

你現在死抱套牢股不肯賣,不是紀律,是心理學陷阱

你崩盤最容易犯的兩件蠢事,第一個你現在很可能正在犯。

一個是死抱爛股不肯認賠,一個是急著追反彈。

這兩個動作,台灣散戶幾乎每次崩盤都會犯,而且都有學術數據為證。

第一個陷阱叫「處置效應」——賺錢的股票你急著賣、賠錢的股票你死命抱。

行為財務學經典研究分析了一萬個券商帳戶,發現投資人有強烈傾向「賺一點就跑、賠錢死命抱」,而這種行為不但沒讓後續報酬變好,反而拉低了稅後績效。

換句話說,你現在死抱套牢股不肯認賠,不是紀律,可能只是損失厭惡在作祟。

投資人展現出強烈偏好:寧願實現獲利的部位,也不願實現虧損的部位;這種行為對需課稅的帳戶而言是次佳選擇,導致稅後報酬更低。 — Odean (1998), Are Investors Reluctant to Realize Their Losses?, The Journal of Finance, Vol. 53, No. 5.

第二個陷阱更貼近台灣。

一份用台灣證交所完整成交資料做的研究發現,散戶整體每年因交易而承受的績效減損高達3.8個百分點,金額約相當於台灣GDP的2.2%(個人所得的2.8%)。

而且這些虧損幾乎全來自「主動掛單追價」——也就是崩盤後看到反彈訊號就衝進去用市價追買、或是恐慌時用市價殺出的那些單,往往用最差的價格成交。

台灣散戶投資人整體每年因交易承受約3.8個百分點的績效損失,約相當於台灣GDP的2.2%(個人所得的2.8%);研究進一步發現,這些虧損幾乎全部可歸因於投資人的主動性(追價)委託單。 — Barber, Lee, Liu & Odean (2009), Just How Much Do Individual Investors Lose by Trading?, The Review of Financial Studies, Vol. 22.

說公道話:這次也許真的不是多頭結束

但有一件事要公道說。

批判法人的動機,不代表要反向操作。

客觀來看,這次有三個理由支持「不是多頭結束」:費半今年仍累漲73%、晶圓龍頭股東會持續釋出展望利多、半導體的長期需求結構並未反轉,博通財報引爆的是期待落空而非基本面崩壞。

所以正確的態度不是「法人喊買我就賣」,那只是另一種被情緒綁架。

重點在於:法人說的是「機率」,而你扛的是「個人部位」。

同一個10%回檔,對空手的人是機會,對融資追高的人是斷頭。

判斷該抱還是跑,答案不在大盤,在你的對帳單。

四個問題,你自己答完就知道要不要賣

與其問「會不會跌」,不如照順序問自己四個問題。

第一,你有沒有融資或借錢買股?

有的話,先把維持率算清楚,這是唯一會強制你出場的因素,跟看不看好無關。

第二,這筆錢是不是三年內要用的?

是的話,本來就不該重押科技股。

第三,你是不是在過去三個月才追高進場?

如果是,你扛的成本接近歷史高點,所謂「正常回檔」對你殺傷力最大,要特別留意季線3萬8千點這道關卡。

第四,你能不能接受帳面再跌20%而不失眠?

不能的話,問題不是賣不賣,是你的部位本來就太大。

把這四題誠實答完,要抱要跑你自己會有答案,根本不需要聽法人喊話。

常見問題

費半跌10%,台股一定會跟著崩嗎?

高度連動但非絕對。

台積電在費半與台股都是權值核心,所以這次台指期夜盤才會直接崩3006點。

但台股還受新台幣匯率、外資現貨買賣超、本地融資結構影響。

費半重挫通常代表台股開盤承壓,但隔日是否續跌,要看外資現貨是否真的提款,不能只看夜盤一個數字。

法人說「別砍在最低點」,我到底該不該賣?

關鍵看你有沒有融資。

沒融資、用閒錢長期投資的人,崩盤殺出確實容易賣在阿呆谷;但有融資的人若維持率接近斷頭,被動斷頭比主動減碼更慘。

先算維持率,再決定要不要主動降低部位,這比聽任何喊話都實際。

歷史上費半崩跌10%之後,通常多久反彈?

沒有固定答案,這正是風險所在。

2020年3月疫情那次費半也曾單日崩逾10%,但當年因聯準會大放水快速V轉;然而2022年升息循環時的修正則拖了將近一年才落底。

這次背景偏向後者——非農強勁、市場押注升息機率近68%,意味著反彈時間可能比多頭時期想像得更長。

免責聲明:本文為個人觀點分享,引用之數據與研究均註明來源,不構成任何投資建議。

投資有風險,入市需謹慎,請依自身財務狀況與風險承受度獨立判斷。