2025 年 5 月,台灣第一檔主動式 ETF 野村臺灣智慧優選(00980A)掛牌。

不到一年,台股市場已經 30 多檔主動式 ETF 上市。

其中最大的那檔,00981A 統一台股增長,到 2026 年 4 月的數字是這樣的。

規模突破 1,000 億新台幣。

受益人 49.75 萬人。

掛牌以來報酬率超過 140%。

財經媒體的標題一個比一個誇張:「主動式 ETF 完勝大盤」、「經理人證明了實力」、「主動管理的春天來了」。

如果你看著這些數字心動,我完全能理解。

但我是股市基友,今天想跟你說一件事。

這些數字本身沒有騙你,但它們引導你去相信的那個結論,是錯的。

這篇文要帶你看的,是投信官網不會寫、KOL 業配文不會提的三層結構性陷阱。

- 第一層陷阱:你看到的資料永遠是昨天的

- 第二層陷阱:新開的店特別好吃,但你不會一直在那裡吃

- 第三層陷阱:你覺得隨時可以走,但真想走的那天,門會變小

三層加起來,會告訴你一個殘酷的事實。

主動式 ETF 不是一個「商品」,它是一個「結構」。

而這個結構從頭到尾,站的都不是你這邊。

第一層陷阱:你以為的「每日揭露」,其實是「昨天的揭露」

先從最多人引以為傲的那個優點開始拆。

問十個買主動式 ETF 的人為什麼敢買,有八個會跟你說:因為它每天都揭露持股。

金管會規定的、公開說明書寫的、官網點進去就看得到。

聽起來好安心。

但魔鬼藏在細節裡。

根據台灣證券交易所的規範,主動式 ETF 確實必須「每日公告實際投資組合」。

但公告的,是前一個交易日收盤後的持股。

換句話說,你今天早上 9 點打開官網看到的那份持股清單,是昨天下午 1 點半收盤那一刻的快照。

它不是即時的。

它已經過期 19.5 個小時。

為什麼這 19.5 小時很要命

你可能覺得,19.5 小時而已嘛,有差嗎。

在被動式 ETF 身上,真的沒差。

因為被動式 ETF 跟著指數走,指數一季才換股一次,今天的持股跟昨天幾乎一模一樣。

但在主動式 ETF 身上,這 19.5 小時會是一把刀。

為什麼。

因為主動式 ETF 的靈魂就是頻繁換股。

一檔主動式 ETF 的年周轉率,遠遠高於被動 ETF 的 10% 到 30%。

這代表它的持股每天都在變。

經理人可能今天開盤就把昨天公告的某一檔重倉股賣掉一半。

可能中午加碼了一檔你沒看過的新股。

可能下午把整個產業的比重換掉三成。

但你手上那份官網清單,還是昨天下午的那張舊照片。

這就像你想在台北車站找一個朋友,但你手上拿的是他昨天下午 1 點半的 Google 地圖定位截圖。

截圖沒錯。

只是他已經走了。

為什麼美國反而比較老實

有趣的地方來了。

美國大多數的主動式 ETF 用的是「半透明揭露」制度。

它們直接告訴投資人:我不會天天揭露給你看,我只會公告部分持股,或是延後一季才公告。

聽起來好像更不透明,對吧。

但它誠實。

它沒有假裝自己透明,它直接說:你買的是經理人的判斷,不是那份持股清單。

台灣的做法比較微妙。

我們規定每日揭露,讓投資人「感覺」自己看得到一切。

但這份資料對高周轉的主動式 ETF 來說,時效幾乎是零。

我們得到的是透明的儀式感,不是透明的實質。

這就是第一層陷阱:你以為你看得清楚,其實你手上永遠是一張昨天的定位截圖。

你用這張截圖做今天的決定。

但這一層還只是前菜,真正讓人吃驚的是第二層。

第二層陷阱:新開的店特別好吃,但你不會永遠都在那裡吃

回到文章開頭的那些數字,140%、完勝大盤。

這些數字現在看起來像是證明。

但股市基友要告訴你一件投信行銷部最不希望你知道的事。

每一檔新基金的第一年,都會特別好看。

這不是巧合,這是金融產業最古老、也最聰明的一套設計。

它在學術界有個專業名詞,叫「孵化期偏誤」(Incubation Bias)。

什麼是孵化期偏誤?用最白話解釋

你有沒有發現一件事:新開的餐廳特別好吃。

你第一次去那家小吃店,老闆娘親自端菜、食材新鮮、火候到位、連擺盤都比隔壁認真。

你覺得挖到寶,拉朋友一起來。

半年後你再去,發現菜變慢了、味道變淡了、老闆娘也不見了,只剩一個沒表情的阿姨站在櫃檯。

為什麼。

因為開店第一年,老闆投入 110% 的能量。

因為客人還少,她可以慢慢處理每一桌。

因為她要靠這家店打出名聲,不惜工本。

等到客人爆滿、生意穩定,這些細節就維持不住了。

這個道理,用在主動式 ETF 上,一字不改。

這不是股市基友瞎比喻,這是有學術論文做實證的。

一篇登上頂尖期刊的研究,直接告訴你結果

2010 年,美國學者 Richard Evans 在《Journal of Finance》(金融學界最頂尖的期刊)發表了一篇論文〈Mutual Fund Incubation〉。

他追蹤了大量美國共同基金,發現一個驚人的模式。

基金公司不會一次就把新基金推給市場。

他們會先私下孵化一批基金,用自家或關係戶的錢操作,跑個幾個月到一年。

表現好的那幾檔,就包裝成「績效亮眼的新基金」正式對外募集。

表現差的那幾檔呢。

默默結束,從來不會上市,你根本不會聽說過。

你看到的每一檔「新掛牌、績效漂亮」的基金,都是被篩選過後的贏家。

那些沒活下來的同胎兄弟,你看不到。

那個研究最殘酷的數字

Evans 的研究發現,孵化期的基金,風險調整後的超額報酬,平均比同類基金高出 3.5%。

但一旦對外開放、規模變大之後——

「這個超額報酬完全消失。」

——Richard Evans, 2010,〈Mutual Fund Incubation〉, Journal of Finance

Evans 原文用的字是「This outperformance disappears」。

不是衰退,不是變小。

是消失。

所以你看到的「漂亮第一年」,本身就是一個注定會消失的數字。

你不是在買一個會持續 10 年的好商品。

你是在買一位選手在季前熱身賽的全壘打紀錄。

主動式 ETF 的孵化期,為什麼會比傳統基金還要漂亮

三個原因,一個比一個現實。

第一個原因:規模小,動得快。

新上市的主動式 ETF,規模通常只有 10 億到 30 億。

這種規模在台股是什麼概念。

經理人可以輕鬆重押他最有把握的 10 檔股票,幾乎不會影響市場價格。

他想進就進、想出就出。

但等規模膨脹到 100 億、500 億,這種輕盈感就沒了。

(講到這裡你應該要想起 00981A,規模已經突破 1,000 億。第三層會回來算這筆帳。)

第二個原因:經理人的人生出道戰。

一家投信要推新產品,會派誰出來操盤。

當然是派最強、最敢衝、當下最紅的那位經理人。

對他個人來說,這是職涯難得一次的出道機會。

公司的資源全部給他。

他有機會把自己的名字印在新商品上,表現好就能在業界定位。

他會拿出生涯 110% 的能量去打這一年。

這種壓力下的績效,不能當作之後 10 年的常態。

第三個原因:整個 2025 年台股的多頭加持。

你要記住 2025 年的台股是什麼樣子。

從 2 萬點出發,年底衝破 2 萬 8 千,全年漲超過 36%。

這是一個噴射年。

在這種環境下,敢集中重押台積電、AI 概念股的策略,根本閉著眼睛都賺錢。

這不是經理人厲害。

這是大盤把經理人抬上去了。

然後投信把大盤的功勞,包裝成經理人的實力賣給你。

把第一層和第二層連起來看

股市基友需要你停 30 秒,把這兩層陷阱在腦中疊起來。

第一層告訴你:你看到的持股,永遠是昨天的定位。

第二層告訴你:你看到的績效,是選手在熱身賽敲出的全壘打。

兩件事加在一起。

你手上那兩張「安心買進」的憑證——持股清單和績效數字——都是過期或短效的。

而你用這兩張過期的憑證,做了一個影響你未來 5 年、10 年的財務決定。

這就是主動式 ETF 行銷最高明的地方。

它不騙你,它讓你用過期的資訊,自己說服自己。

而這一切,還只是在你「買進」的階段。

真正可怕的,是你「想賣出」那一天。

第三層陷阱:你以為隨時可以跑,但真想跑的那天,門會變小

主動式 ETF 最大的行銷賣點,就是「流動性」。

跟傳統共同基金比起來,主動式 ETF 在集中市場掛牌,你像買股票一樣想買就買、想賣就賣,不用等 T+2。

這個優點是真的。

但它只在一種情況下成立:市場太平的時候。

當市場進入恐慌,這個優點會瞬間翻臉。

先認識一個角色:造市商

要理解第三層陷阱,你得先認識一個你平常看不到、但一直在場邊的角色:造市商(Market Maker)。

造市商通常是券商或特定金融機構,工作是同時掛買單和賣單,確保 ETF 隨時有人可以交易。

你在集中市場買 00981A,另一邊下那張賣單的人,很多時候不是某個散戶。

是造市商。

他們賺的是買賣之間的價差。

太平時期,這個價差小到你看不出來,可能只有 0.05%。

但市場恐慌、大家都想跑的那天——

造市商會做兩件事。

第一,把價差拉開,從 0.05% 直接拉到 1%、2%、甚至 5%。

第二,把部位縮小,他不想接你的賣單,掛出去的買價很少、甚至乾脆不掛。

這時候你會發現一件事。

你以為你可以用「接近淨值」的價格賣掉。

實際上,成交價可能比淨值低 3% 到 5%。

那 3% 到 5%,就是你為「在恐慌中想跑」付的過路費。

這不是理論,ARKK 在 2022 年就真的發生過

2022 年,當 ARK Innovation ETF(ARKK) 崩跌的那段時間,這支 ETF 在市場上的成交價,一度比淨值低超過 5%。

舉例來說,如果當時 ARKK 淨值是 45 美元,你去市場賣可能只能賣到 42.7 美元。

那 2.3 美元的差距,進了造市商和套利者的口袋。

每一個在那個時刻砍單的散戶,等於在淨值下跌之外,多扣了 5% 的出場手續費。

這不違法,這不是詐騙,這就是 ETF 的正常機制。

只是大部分散戶從來不知道這個機制存在。

他們一直到按下賣出那一刻,才發現:咦,怎麼賣不到我預期的價格。

台灣的主動式 ETF 會不會發生同樣的事

答案是會,而且可能已經在倒數了。

原因是什麼。

規模。

記得我們第二層最後講到,規模大會讓經理人的手腳變重嗎。

現在要告訴你第二件事:規模大還會把流動性變差。

00981A 現在規模突破 1,000 億新台幣。

這不是一個小數字。

以台股整體市值來看,這已經是一個足以自己推動股價的巨獸。

但 1,000 億這個規模,問題不是現在。

問題是當市場某一天恐慌的時候,1,000 億的部位想要脫手,造市商接不接得住。

接不住的話,價差就會被拉開。

然後你就會在帳上看到淨值是這樣、成交價又是另一回事。

ARKK 在疫情那年從幾十億美元暴衝到 230 億美元,高峰落在 2021 年 2 月,然後崩盤了五年到現在還沒回來。

00981A 規模從零衝到 1,000 億新台幣花了不到一年。

比 ARKK 還快。

還有一個沒人提的死角:死亡螺旋

規模大有規模大的問題,規模小有規模小的問題。

台灣規定,股票型 ETF 連續 30 個營業日淨值低於 1 億元,必須清算下市。

先澄清一個誤會,被清算不是血本無歸,投信會按當時淨值退錢給你。

但這不是重點。

重點是那一條通往清算的路,是怎麼走到終點的。

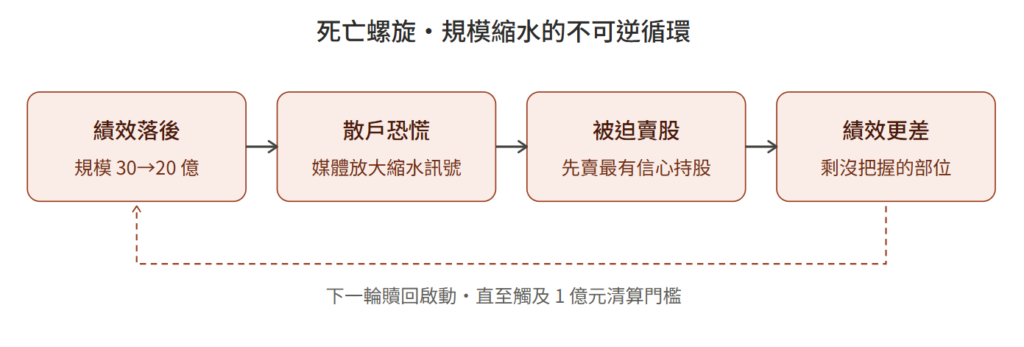

這條路有個名字,叫做死亡螺旋。

它是這樣開始的。

某一檔主動式 ETF 績效開始落後,規模從 30 億掉到 20 億。

新聞開始出現「規模縮水」這種標題。

散戶看到,心裡一慌,手上那張開始贖回。

規模再掉到 15 億。

更多新聞出現,更多人贖回。

規模再掉到 10 億、5 億。

這時候最殘忍的事開始發生,經理人為了應付贖回,必須賣出手上的持股。

他被迫在最不想賣的時候賣。

他被迫賣掉他最有信心的那幾檔。

因為那幾檔最有流動性,最容易變現。

賣完之後,剩下的是他比較沒把握的部位。

績效會更差。

績效更差,又引發下一波贖回。

你看到這個循環了嗎。

規模縮水 → 散戶恐慌 → 被迫賣股 → 績效變差 → 更多散戶恐慌 → 規模再縮水。

這個循環一旦啟動,幾乎沒有辦法逆轉。

因為它的動力不是基本面,是集體恐懼。

而集體恐懼一旦成形,經理人再強也救不回來。

等到公告清算那一天,你收到的錢,是這檔 ETF 歷史上最便宜的價格。

你買進的時候,沒有人告訴你這個劇本。

等到你看懂的時候,你已經在劇本裡了。

把三層疊起來看這張完整的地圖

讀到這裡,股市基友需要你再停 30 秒。

把這三層陷阱在腦中疊起來。

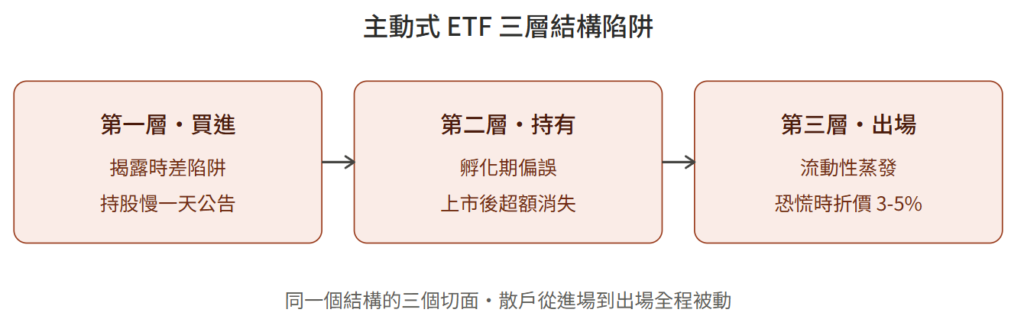

買進階段(第一層):你看到的持股是昨天的,你以為你在跟著一個清楚的組合買,其實你手上那張截圖是過期的。

持有階段(第二層):你看到的漂亮績效是孵化期的表現,學術研究證明上市後這份超額報酬會消失,你用選手熱身賽的全壘打紀錄做了長期的承諾。

出場階段(第三層):你以為可以隨時跑,但恐慌來的那天造市商會先把門縮小,規模變小的話,你連要不要繼續玩都沒得選。

這三層陷阱不是三個獨立的問題,它們是同一個結構的三個切面。

這個結構是這樣設計的。

投信推出一個「資訊看似透明」的產品,讓你安心買進。

然後用「孵化期漂亮績效」的行銷,讓你加碼。

最後在「集中市場流動性」的美好假象裡,讓你覺得可以隨時脫身。

三件事加起來,是投信利益的最大化。

也是散戶風險的最大化。

你買的不是一個商品,你買的是一個從頭到尾你都是被動的結構。

那到底該不該碰主動式 ETF

股市基友的答案從頭到尾都一樣:不是不能碰,是要清醒著碰。

清醒意味著三件事。

第一,你買的不是持股,是一個人的判斷

別再用「每日揭露」來說服自己了,那是儀式。

你真正買的,是經理人的選股能力。

而那個能力,你在買進前驗證不了,只能在買進後承擔。

第二,頭 12 個月的數字,參考價值很有限

一檔主動式 ETF 滿 3 年之前,任何人拿短期績效來推銷,你都可以禮貌地笑一下,然後滑過去。

真正值得看的是三個指標:

- 空頭年的表現

- 規模膨脹後的表現

- 三年年化報酬

這三個數字都還沒出來之前,一切都是煙火。

第三,出場比進場難,要在進場前就想好

進場的那天,市場通常很太平,你覺得隨時可以跑。

但真正考驗流動性的,是你想跑的那天。

而那天,通常也是整個市場都想跑的那天。

所以進場前,請誠實問自己一個問題。

如果明天這檔 ETF 出現 5% 折價、崩跌 15%,我能不能接受這個價格出場?

答案是「不行」,它就不該放進你的組合。

最後的話:真正保護你的錢的,從來不是明牌,是清醒

寫完這三層陷阱,股市基友想說一件事。

我不是在唱衰主動式 ETF,我是在告訴你結構。

結構這個東西,不會因為你看不見就不存在。

它藏在公開說明書的小字裡。

它藏在造市商的報價策略裡。

它藏在投信行銷部的 KPI 表裡。

你不用討厭投信,他們只是在做他們該做的事,把產品賣出去。

你也不用討厭經理人,他們也只是在做該做的事,用被分配到的資源跑出最好看的數字。

你唯一要討厭的,是自己的無知。

無知本身不羞恥,但拒絕學習才是。

每一次按下「申購」之前,請確認你真的知道自己在買什麼。

不是 KOL 告訴你的那個版本。

不是投信廣告告訴你的那個版本。

是這篇文裡那個,你可能不太想面對的版本。

面對它,你的投資人生才會真正長大。

迴避它,下一次新商品出來的時候,你會繼續被同一個結構收割一次。

這個帳號不會告訴你今天買什麼。

股市基友只會告訴你,那些沒人想讓你知道的結構性真相。

因為真正保護你的錢的,從來不是明牌,是清醒。

⚠️ 免責聲明:本文為個人分析心得,不構成任何投資建議。投資有風險,操作請審慎評估,投資前請詳閱公開說明書。

資料來源:臺灣證券交易所主動式 ETF 專區、臺灣證券交易所 00981A 證券資訊、TWSE 主動式 ETF 懶人包、Richard Evans (2010)〈Mutual Fund Incubation〉Journal of Finance、ARK Investment Management 官方資訊、Smart 智富月刊 ETF 清算規範說明。