同樣是「跟川普買股」:一個賺三成、一個虧七成以上,差在這三件事

「跟著川普買股票」根本不是一個策略,而是三場完全不同的賭局,下場差到讓人不敢相信是同一個總統任內發生的事。

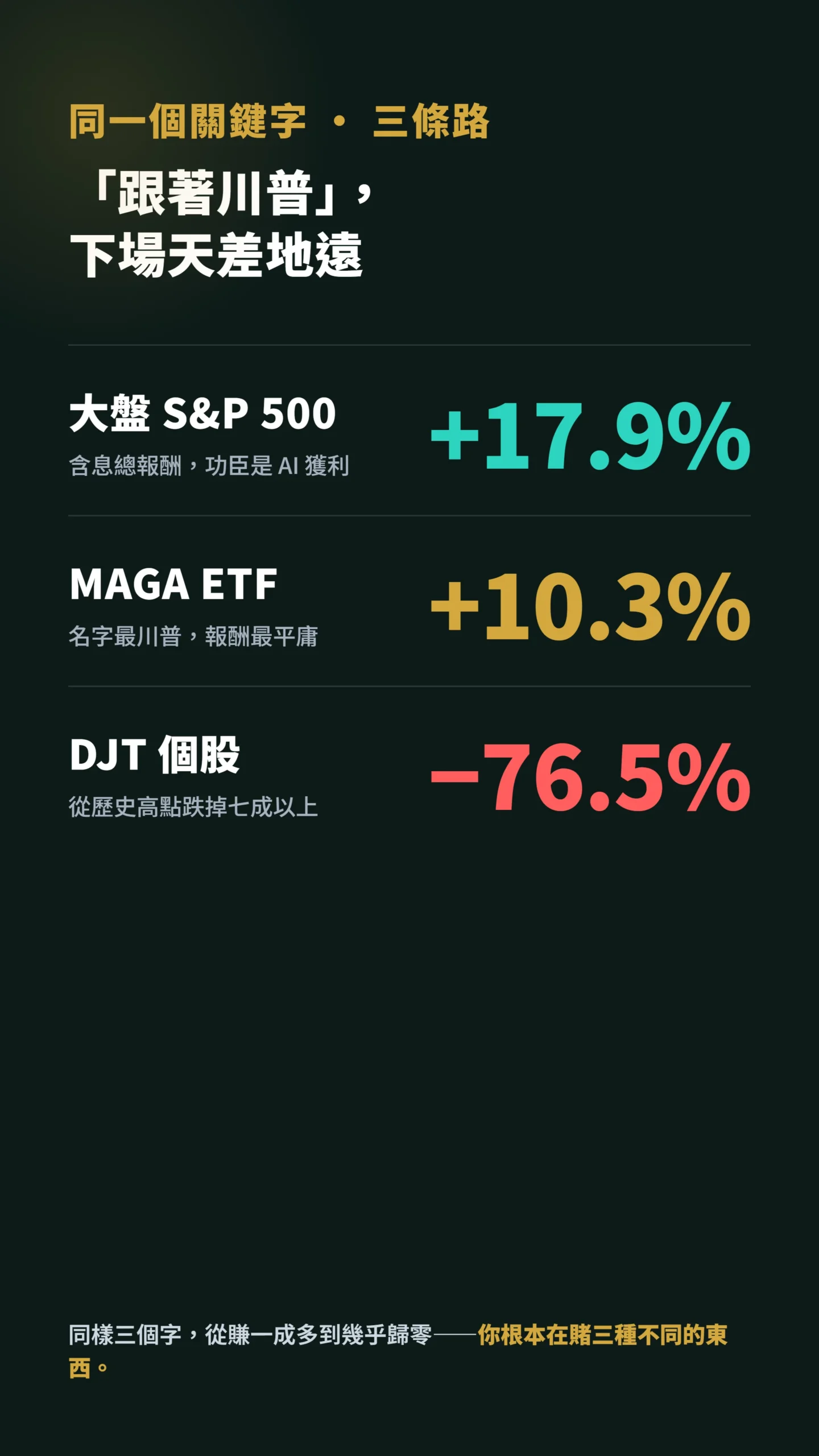

買大盤 S&P 500,2025 全年總報酬約 17.9%,看起來不錯;買他持股的 DJT(Trump Media),全年帳面淨損逾 7 億美元、股價從 2025 年初約 34 美元一路跌到年底 13 美元;買名字最「川普」的 MAGA ETF,2025 只賺 10.3%,輸給它想打敗的那個大盤。

同一個關鍵字,三條路,報酬差距大到「川普行情」這四個字其實模糊到危險。

這篇把三桶錢分開攤給你看。

第一桶:閉著眼睛買大盤,反而是最賺的一條路

你以為跟川普有關才會賺,事實是這一年最會賺的,是那個跟誰當總統都沒太大關係的指數。

S&P 500 在 2025 全年總報酬(含息)約 17.9%,純價格漲幅約 16%。

從 2024 年 11 月 5 日川普勝選算起,到 2026 年 5 月初為止,總報酬接近 30%。

數字攤開來確實漂亮。

但這裡有個散戶最常搞混的歸因問題。

大盤這一年的漲,核心是企業獲利成長,加上 2024 年底聯準會連續三次降息後留下的寬鬆基底。

2025 年初,市場預期全年還會再降 2 至 3 碼,這支撐了 AI 科技股的估值;但 4 月關稅衝擊後,輸入型通膨顧慮重燃,降息預期大幅後退,S&P 500 從 2 月高點至 4 月初低點下殺約 19%。

上半年降息紅利與下半年政策衝擊幾乎對衝,年化漲幅最終仍接近 18%——真正的功臣是 AI 資本支出週期帶動的企業獲利,跟誰坐在白宮的關係,比看起來更遠。

把指數的功勞全記在總統頭上,跟把你買的基金賺錢全記在你「眼光好」一樣,都是事後諸葛。

對照歷史就更清楚:川普第一任四年 S&P 累積漲 67%,拜登單一任期漲 56%(年化約 11.9%),歐巴馬八年漲 189%(年化約 14.2%)。

各任期差距確實存在,但背後更大的驅動力——利率週期、技術革命浪潮、地緣衝擊——才是解釋這些數字的主角,政黨標籤的解釋力有限。

根據 MacroTrends 長期歷史數據,S&P 500 長期年化報酬大約落在 10% 上下;各任期報酬的高低,放到長期均值旁邊,差距反而沒你想的大。

完整各任期數據見:S&P 500 Historical Annual Returns(MacroTrends)。

第二桶:DJT 是「政治明星股」的標準反面教材

真正會讓散戶賠到脫褲的,不是買錯指數,是把「我支持他」翻譯成「我要買他名下的股票」。

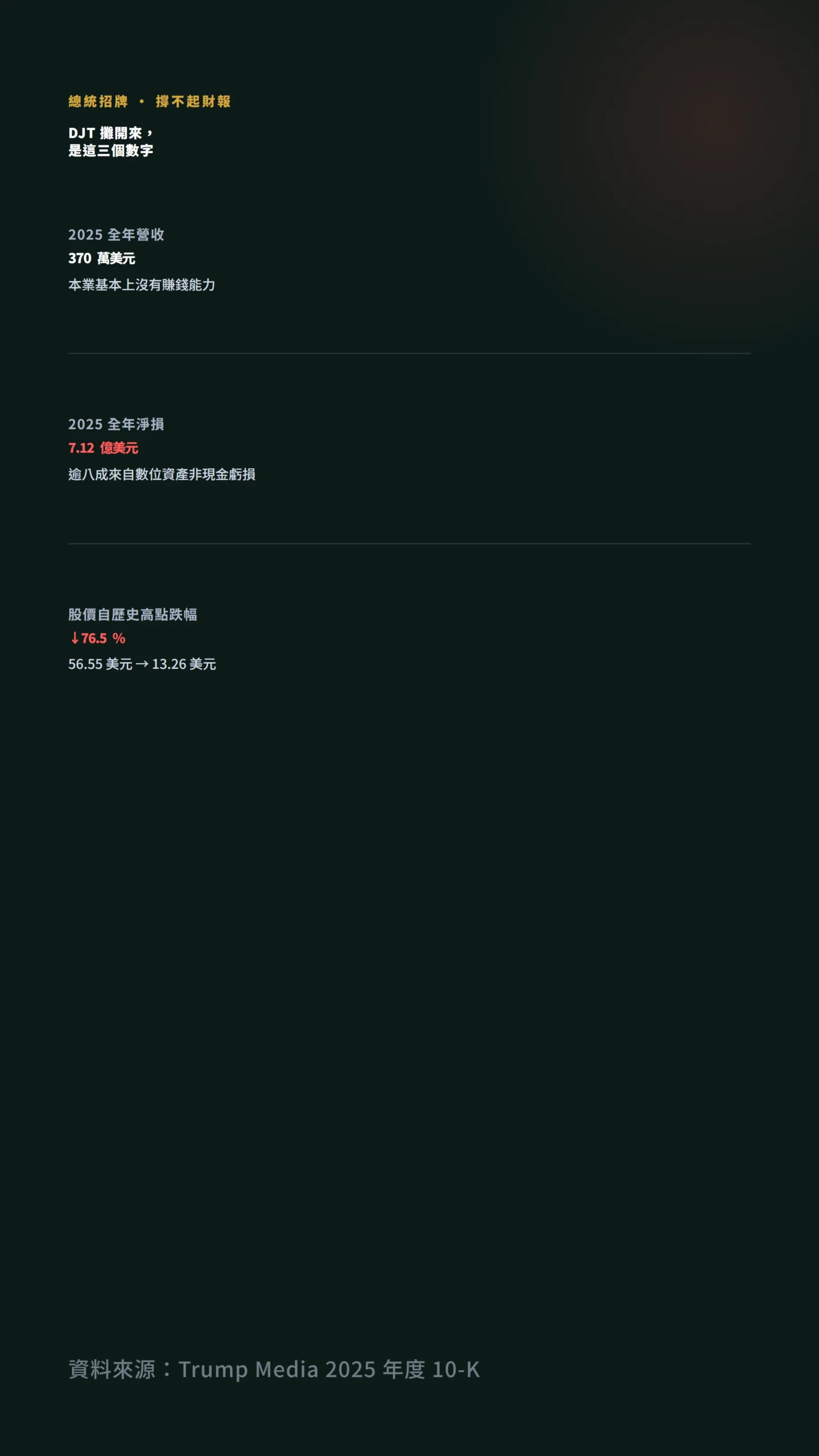

Trump Media(DJT)2025 整年的成績單長這樣:營收只有 370 萬美元,淨損 7.123 億美元。

沒看錯,營收是「百萬」,虧損是「億」。

這家掛著總統招牌的公司,本業基本上沒有賺錢能力。

股價更殘忍。

DJT 從 2025 年 1 月 1 日的 34.32 美元,4 月中跌破 20 美元,年底收在 13.26 美元,從 2024 年 5 月歷史高點(約 56.55 美元)算下來跌掉逾七成(約 76.5%),蒸發數十億美元市值。

更諷刺的是,那筆逾 7 億美元的帳面虧損,主要不是因為公司真的燒掉那麼多現金。

根據 Trump Media 2025 年度 10-K,損失主因是數位資產未實現虧損(約 4.03 億美元)加上相關數位資產證券公允價值損失(約 1.79 億美元),兩項合計約 5.82 億美元,佔淨損逾八成;股票型薪酬費用(就是公司用股票發給員工的成本,不是真的付出現金)只有約 5,920 萬美元,佔約 8%。

你以為在買一檔總統概念媒體股,實際上買到的是一個高度暴露在加密資產價格波動上的政治品牌殼公司。

這就是「高知名度、低獲利、高波動」的政治明星股陷阱。

知名度可以衝出首次公開上市(IPO)當天的成交量,但撐不起財報,更撐不起估值。

散戶被名字吸進去,被現實洗出來。

第三桶:名字最川普的 MAGA ETF,報酬卻最平庸

你以為名字最川普的基金一定最賺?

Point Bridge America First ETF 專門買共和黨傾向企業,2025 全年只賺約 10.3%,明顯輸給同期 S&P 500 的 16% 到 18%。

名字喊得最大聲的,報酬最像路人。

再往回看更尷尬:MAGA ETF 表現最猛的一年是 2021 年(+33.6%),2024 年漲 14.7%。

但更關鍵的問題是為什麼漲:2021 年的推手是能源股在後疫情供需錯位時的暴漲,2024 年是金融股受益於殖利率環境的結構性回升——是個別產業的景氣循環在帶動,不是誰坐在白宮。

「川普概念股」整體並沒有比大盤神;高報酬年份多半是少數個股的產業週期紅利,跟政治標籤的關係,比你想像的弱很多。

把三桶並排:大盤 17.9%、MAGA ETF 10.3%、DJT 從歷史高點跌掉七成以上。

同一個「跟著川普」,從賺一成多到幾乎歸零,這已經不是策略好壞,是你根本在賭三種不同的東西。

這裡值得補上一個重要對照:能源去管制(XOP、XLE,能源探採類 ETF)、國防預算擴張(ITA,航太國防類 ETF)、金融鬆綁(XLF,金融類 ETF)這些有具體政策連結的標的,2025 年表現確實能被政策因果解釋——但需要的是對產業政策的獨立判斷,而不是對一個名字的信仰。

把政治偏好帶進投資,虧的是自己

有沒有人因為「我支持的那一邊贏了」就追高買進,然後因為買點太差反而賠錢?

行為財務學(研究投資人如何因情緒和偏見做出錯誤決策的學問)的答案相當一致:把政治偏好帶進投資決策,不只沒換來更好的報酬,還換來更高的風險。

學術研究指出,基金經理人確實會把資金偏配到「政治立場跟自己一致」的公司,但這種偏好並沒有換來更好的風險調整後報酬。

「帶有較高黨派偏誤的基金,其風險調整後報酬(作者詮釋:Sharpe ratio,即每承擔一單位風險能換到多少報酬)反而較低;黨派偏誤可能因此構成基金經理人與客戶之間另一種代理衝突——說白了,就是幫你管錢的人,其實在為自己的政治偏好賭。」 — Wintoki & Xi(2020),Partisan Bias in Fund Portfolios,Journal of Financial and Quantitative Analysis,Vol. 55。

更要命的是「擇時」(就是猜對買賣時機)。

散戶最容易在情緒最高、最看好的那一刻進場,而那通常就是最危險的時點。

2025 年 4 月,川普關稅政策衝擊疊加市場擔憂輸入型通膨可能逼停聯準會降息步伐,S&P 500 自 2 月高點至 4 月初低點下殺約 19%。

如果你是聽完選後喊單、在 2 月底或 3 月追高進場的那批人,先吃一個接近兩成的回檔,能不能抱到後面的反彈,是另一回事。

同一年、同一個指數、同一個總統,年初追高跟年中低接的人,體感報酬可以差到天南地北。

「對未來股市報酬最樂觀的投資人,往往最容易看走眼;以問卷得到的預期報酬,跟實際後續報酬呈現負相關。」 — Greenwood & Shleifer(2014),Expectations of Returns and Expected Returns,Review of Financial Studies, Vol. 27。

有一種川普交易,說不定真的有效

這篇的批判建立在「政治歸因不可靠、主題押注勝率差」上,但有兩個地方值得認真對待,而不是一句「我可能太武斷」帶過。

第一,川普任內的減稅與去管制,對傳統能源、國防、金融等特定產業確實可能是實質利多,能找到清楚政策傳導路徑的,不全是巧合,硬說「跟總統無關」也是偷懶。

第二,DJT 這個極端個案不代表所有「川普概念」標的;如果有人精準押中 MAGA ETF 裡那幾檔暴衝股,報酬會遠勝大盤——只是那叫選股能力,不叫跟著川普。

如果 2026 年出現一波明確由政策驅動的產業行情,這篇語氣值得被修正;但觸發條件是:能找到乾淨的政策因果,而不是漲了才倒推說「這就是川普交易」。

下次看到「跟著 XX 買」,先問自己三個問題

第一層先問自己賭的是哪一桶:是賭整體經濟(買大盤)、賭單一政治人物的事業(買 DJT 那類個股)、還是賭某種概念主題(買主題 ETF)。

這三件事風險完全不同,混在一起想就一定出事。

第二層,把「歸因」跟「報酬」分開:一檔標的漲,先確認它是因為基本面(獲利、利率、產業循環)漲,還是只因為一個名字或一段新聞漲。

前者可持續,後者通常是煙火。

第三層,永遠把進場時點當成獨立風險:再對的方向,4 月那種接近兩成的回檔照樣會把你洗出去。

明天打開帳戶可以做的一件事:找出持倉裡有沒有任何一筆,買進的理由是「某個政治人物會讓它漲」。

如果有,就查它最近兩季財報,然後問自己:如果這個政治人物明天消失,這筆錢還有沒有繼續待著的理由?

資料來源與計算方式

本文 S&P 500 報酬取自 MacroTrends 與主流財經媒體 2025 全年統計(含息總報酬約 17.9%、純價格約 16%,期間 2025/01–2025/12);DJT 財務數字取自 Trump Media 2025 年度 10-K(2026/02/27 公告,營收 370 萬美元、淨損 7.123 億美元,其中數位資產相關非現金損失合計約 5.82 億美元、股票型薪酬費用約 5,920 萬美元),股價取自公開市場收盤紀錄(2024/05/13 歷史高點約 56.55 美元,2025/12/31 收盤約 13.26 美元);MAGA ETF 報酬取自 ETF.com 及 ETF Database 2025 日曆年度數據。

各數字因計算口徑(含息/不含息)略有差異,已盡量標註。

所有數據具時效性,請以最新公開揭露為準。

這篇不適合誰:如果你想找的是「川普任內哪幾檔概念股現在可以操作」的具體清單,這篇幫不了你——本文是分析框架,不是投資指引。

如果你的資金一年內就要動用,主題式押注的波動對你太大,這篇的長期視角對你不適用。

本文為個人觀點分享,不構成任何投資建議,亦不構成任何形式之投資勸誘。

過去績效不代表未來結果。

作者本人可能持有文中提及之相關標的,本文資料具時效性,請以最新公開揭露為準。

投資有風險,入市需謹慎,請審慎評估自身風險承受能力後自行判斷。