你滿手台積電,但 AI 最缺的不是晶片,是電:紐約 8.4GW 核能計畫給台灣散戶的訊號

你滿手台積電,覺得自己已經壓對了這輪 AI 行情。

但 AI 真正卡關的地方,從來不是晶片,是電。

2026 年 1 月 13 日,紐約州長 Kathy Hochul 在州情咨文裡宣布,要把紐約州的核能機組從現有的 3.4GW 一路擴張到 8.4GW,等於新增 5GW 全新核能;理由講得很白:資料中心太會吃電。

這篇要拆的是,這紙官方公告對台灣散戶代表什麼訊號、能源端有哪些可以研究的標的,以及為什麼這個位置已經有人在追高了。

紐約州核能目標翻 2.5 倍,這不是環保,是電真的不夠了

先看清楚紐約州到底宣布了什麼,因為魔鬼在細節裡。

Hochul 這次要求新增 5GW 核能,加上既有的 3.4GW,組成所謂 8.4GW 的零碳「基載骨幹」(即 24 小時不間斷的穩定電源)。

這個目標比她 2025 年 6 月喊的 1GW 整整放大了好幾倍,州政府還啟動公共服務部門的程序,要找出通往 4GW 新核能的「成本可行路徑」,紐約電力管理局(NYPA)至少負責 1GW,並編列 4,000 萬美元做人才培育,目前有 8 個紐約州北部社區表態願意承接。

更關鍵的是州長講話的弦外之音。

Hochul 直接點名資料中心:「資料中心對創新的未來很重要,但它們吃掉驚人的電,帳單卻丟給一般用戶。想在紐約蓋,就得為自己用的電付出公平代價,最終還要自己發電。」一個州政府願意把核能目標翻倍、把 ZEC(零排放憑證,即核能補貼機制)延長到 2049 年——等於核電廠未來 20 年都有政府補貼保底——背後不是環保浪漫,是電真的不夠用。

「儘管科技巨頭支持核能復興以供應 AI 資料中心電力,但若社會成本沒有被妥善處理,公眾反對反而可能拖慢核能擴張;問題核心在於利益與風險分配不均:企業拿走獲利,社區承擔風險。」— Jayita Sarkar (2025), The Social Costs of an AI-Led Nuclear Energy Renaissance, Carnegie Endowment for International Peace.

真正的催化劑不是政策,是 AI 算出來的電力缺口

政策會轉彎,但缺電的數字不會騙人。

根據高盛 2024 年資料中心用電研究的廣泛引用預測,美國資料中心的電力需求將從 2025 年的 31GW 跳升至 2027 年的 66GW,等於兩年內翻一倍(注:高盛在 2024-2025 年發布過多個版本的用電預測,讀者可至 Goldman Sachs Insights 頁面查閱最新版)。

國際能源總署(IEA)估計到 2030 年美國資料中心用電將成長 130%;全球資料中心耗電量到 2030 年將逼近 1,000 TWh,差不多等於整個日本一年的用電。

這不是某一檔股票的故事,是整個電網被 AI 逼到牆角的結構性問題。

美國能源資訊署(EIA)在 2026 年 1 月的報告直接指出,這是自 2000 年以來美國電力需求最強的四年成長,主因就是資料中心。

而核能之所以被點名,是因為 AI 運算要的是全天候不斷電的基載電源,這正好是太陽能、風電補不上的缺口。

根據 EIA 最新數據,核能目前約供應美國全電網發電量的 18%,許多科技巨頭正透過直接購電協議(PPA,即企業直接向電廠簽訂長期購電合約)與核電廠簽約,讓自家資料中心使用更高比例的零碳基載電力。

「美國資料中心的用電已超過全國總電力消費的 4%,其中 56% 來自化石燃料,一年排放超過 1.05 億噸二氧化碳當量,佔美國 2023 年總排放的 2.18%;其碳強度比全美平均高出 48%。」— Guidi, Dominici, Gilmour 等 (2024), Environmental Burden of United States Data Centers in the Artificial Intelligence Era, arXiv:2411.09786.

台灣散戶的盲點:把 AI 當成只有一檔台積電

真正的問題不是台積電不好,是你的 AI 部位只有一個面向。

多數台灣散戶講到 AI,腦袋裡只有晶片、伺服器、CoWoS(台積電的先進封裝技術)這條鏈,最多再加上廣達、緯創這些代工廠。

但 AI 是一條從晶片一路延伸到電廠的長鏈,台灣投資人熟的是最上游那一段,對最下游的「電從哪來」幾乎沒有部位。

這個定價落差要說清楚:在 2023 年,「能源端是 AI 鏈被忽略的一環」確實是認知套利;但核能 ETF 近一年翻倍,代表這個套利已被法人兌現並大幅反映在價格裡,現在剩下的更接近動能邏輯,而非價值邏輯。

國際資金早就動了:Meta 提出意向採購上限達 6.6GW 的核能合約,對象涵蓋 Oklo、Vistra、TerraPower 等多家供應商(注意:這是多年期意向書的加總上限,Oklo 等小型模組反應器廠商的首爐都還沒建好,並非已執行的現金流合約);微軟談下三哩島重啟;亞馬遜直接買下旁邊有核電廠的資料中心園區。

台灣散戶如果整輪只壓晶片,等於買了 AI 的引擎,卻完全沒碰它的油箱。

但也要清醒:油箱那端,現在已有不少人在追高了。

核能的真正對手不是風電,是天然氣

如果你以為核能只要打敗太陽能就好,你想錯了,真正的對手是天然氣聯合循環電廠(CCGT)。

天然氣同樣是 24 小時可控的基載電源,建設週期只要 2-3 年,遠快於核電的 10-15 年;美國 2023-2025 年電網互聯申請中,天然氣裝機申請量仍佔主流。

資料中心業者最終傾向核能而非天然氣,背後同時需要三個條件成立:一是 ESG 承諾,科技巨頭都簽了 100% 再生能源目標,天然氣不算數;二是長期電價穩定性,核能邊際成本低且可鎖定 20 年電價,天然氣則隨氣價波動;三是政策補貼,IRA(降低通膨法案)的核能生產稅收抵免(PTC)每 MWh 約 15-30 美元,是現有核電廠盈利的重要基礎。

這三個條件同時成立,才讓核能在成本和速度都不如天然氣的情況下仍被列為首選。

這個清單很重要,因為只要任何一條改變——ESG 目標放寬、天然氣價格暴跌、補貼政治環境改變——天然氣隨時可能重奪優勢。

能源端可以研究的標的:ETF 跟公用事業各有故事

不想賭單一新創爆或炸,美股有三檔 ETF 讓你用一個動作買進整條核能鏈——但邏輯各不一樣,這裡只拆特性,不是叫你買哪一檔。

NLR(VanEck 鈾與核能 ETF)追蹤全球核能相關企業的指數,涵蓋整條產業鏈,從鈾礦商 Cameco、核電公用事業 Constellation 到核能技術服務商 BWX 都有,相對分散。

URA(Global X 鈾 ETF)規模逾 70 億美元(截至 2026 年),是這個主題裡規模最大、流動性最好的一檔,適合要進出方便的人。

URNM(Sprott 鈾礦 ETF)則是純度最高、跟鈾價連動最直接的一檔,彈性大但波動也大——ETF 裡的鈾礦成分與哈薩克斯坦(哈薩克合計約 40% 的全球鈾產量,含 Kazatomprom 及各合資廠)的地緣政治穩定性直接掛鉤,這是押這檔 ETF 時不能忽略的底層風險。

個別公用事業的故事也值得理解,但先要搞清楚標的的真實組成。

Constellation Energy 是美國最大的核電商,自有核電容量約 21GW;2026 年 1 月 7 日完成 164 億美元收購 Calpine,但 Calpine 是美國最大的純天然氣發電商,帶進約 28GW 天然氣機組——合併後總裝機衝上 60GW,但這個 60GW 是核電加上大量氣電的混合,核電占比反而下降,Constellation 已非純核能標的。

自家預估 2026 年每股盈餘跳增 20% 是真的,但那是整筆收購帶來的綜效,而非核電容量擴張;Constellation 的核能敘事核心,是它早在 2025 年 6 月就跟 Meta 簽下的 20 年、1,121MW 核電長約。

Vistra 與 Meta 簽下 20 年、合計 2,609MW 的零碳核電供電合約:其中主力電量 2,176MW 預計於 2027 年底前全量交割,剩餘 433MW 的 uprate 增量分批到 2034 年完成——並非主力合約要等到 2034 年才兌現,這兩個時間點意義完全不同。

這些長約把不確定的電價方向,轉化成相對可預期的現金流,這才是法人看上公用事業的核心理由。

但這裡有個 Howard Marks(橡樹資本創辦人、知名價值投資人)式的問題要問:Constellation 2026 年 EPS 跳增 20%,現在市場給它幾倍的 forward P/E(即市場願意為未來一年每一元盈利付多少錢)?

Vistra 的長約鎖定了未來收入,但這個現金流預期已被定價在多少 EV/EBITDA(即企業整體估值是稅息折舊攤銷前盈利的幾倍)?

「長約等於好投資」是一階思考;真正的二階問題是「這個長約已被市場定價了多少」。

這個問題我給不了精確答案,但至少可以框架性地說:核能 ETF 近一年翻倍,動能邏輯已在驅動這些標的的定價,如果你的投資框架要求估值安全邊際,現在不是你的時機。

好公司和好投資是兩回事,關鍵在你付多少錢——在研究這些標的時,這句話比任何產業邏輯都更值得先想清楚。

本文提到的所有個股與 ETF,皆為市場公開討論之標的,僅供說明產業結構,不構成任何買賣建議;相關公司財務數據與合約資訊取自 Vistra 投資人公告與各公司新聞稿。

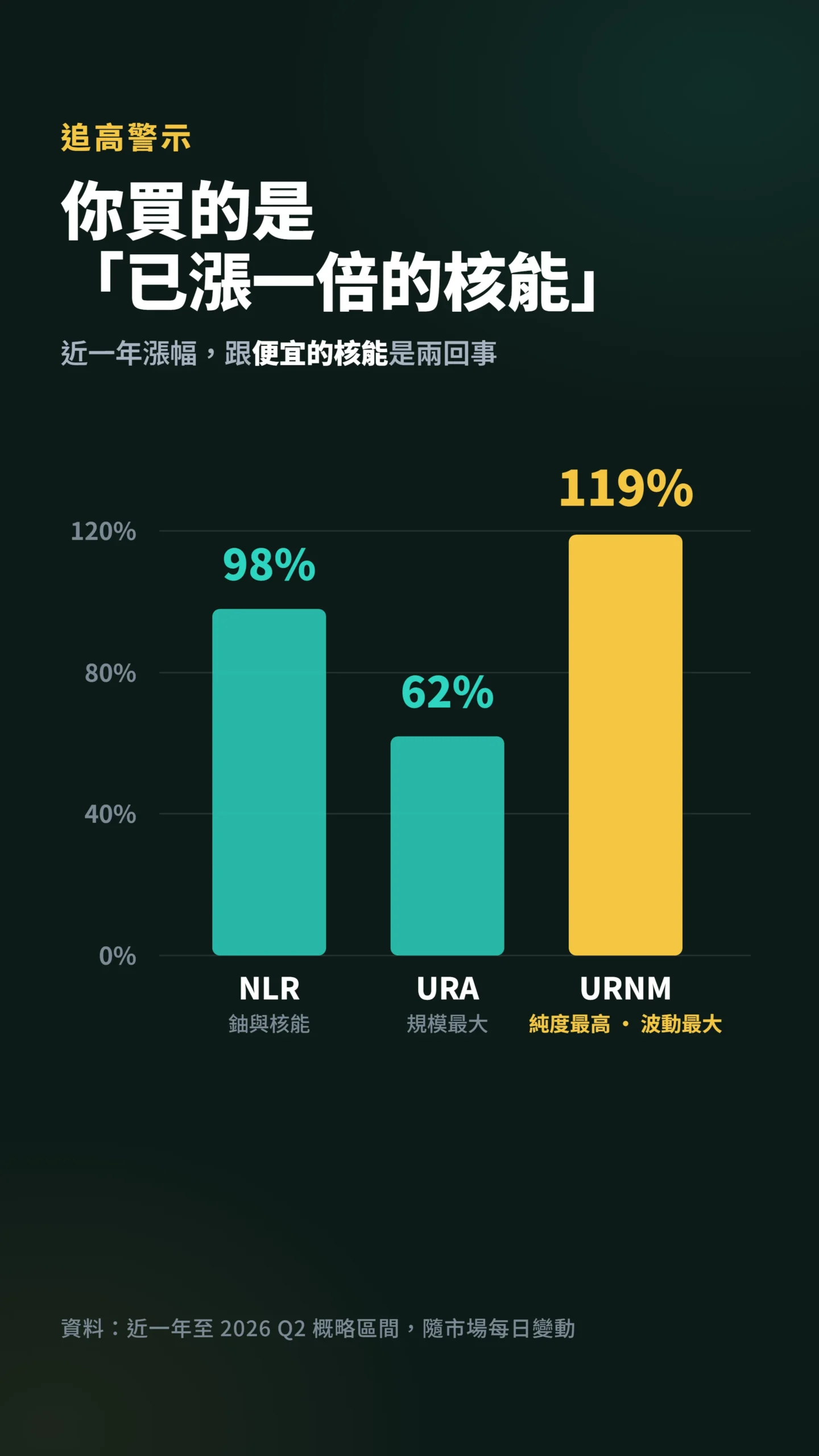

先別急著上車:這個位置已經有人在追高

看到這裡先冷靜一下,因為這個故事最危險的地方,是它太好聽了。

核能 ETF 過去一年的漲幅已經很嚇人:NLR 近一年漲約 98%,URA 約 62%,URNM 更是約 119%,而 URNM 還在 2026 年 4 月 23 日單日就回檔了 3%。

在這個位置建立部位的人,拿到的不是「便宜的核能」,而是「已經漲一倍的核能」,這兩件事的風險完全不同。

更實質的風險在工程端。

核電廠是出了名最會超支的大型工程——芬蘭 Olkiluoto-3 成本超支約 260%(總費用約為原始預算的 3.67 倍),是典型案例;NuScale 的第一座獲批小型模組反應器(SMR)就因為延宕跟成本暴衝而被放棄。

獨立研究機構 IEEFA 講得更直接:SMR 目前仍然太貴、太慢、太冒險,私人資本大多還在場邊觀望。

換句話說,市場現在買的很多是「2030 年後 SMR 會成功」的預期,但這個預期能不能兌現,沒人敢保證。

「小型模組反應器至今仍然太貴、太慢、也太冒險,產業依舊被成本超支與工期延誤困擾,難以成為可融資的投資標的。」— IEEFA, 2025.

政治風險也別忽略。

Hochul 的資料中心與核能計畫,已經被環保團體 Food & Water Watch 批評會把一般民眾的電費推上天,紐約州議會也曾提出資料中心暫緩法案(如 A4128/S2021)。

當「企業獲利、社區買單」的矛盾被放上檯面,這條政策路徑隨時可能被選票拖慢。

還有一個常被忽略的利率風險:核電廠每 GW 資本開支高達 60-100 億美元,90% 靠融資。

若聯準會維持高利率至 2027-2028 年,SMR 項目的內部報酬率(IRR,即衡量這個案子能否回本的指標)會直接跌破門檻,私人資本的觀望期會從「延長」變成「項目取消」。

這個風險比政策風險更隱蔽,因為它在利率環境好轉前很難被媒體頭版點名。

如果我錯了,最可能錯在哪

如果我錯了,最可能錯在兩個地方。

第一,這篇的多頭邏輯建立在「AI 資料中心用電持續高速成長」上;如果 AI 算力效率突然大幅提升(DeepSeek 效應),讓同等算力的用電量減少 50%,電力需求的成長曲線會立刻變平,整個能源端的故事就要重寫。

目前沒有人能量化「效率提升多少才能讓需求曲線轉向」,這個未知數比任何政治風險都更根本。

第二,我對核能政策推進速度可能太樂觀,核電從規劃到併網動輒十年起跳,8.4GW 是 2026 年喊的目標,真正發出第一度電可能是 2030 年以後的事,中間的政治、融資、工程變數,任何一個出包都會讓股價先反映失望。

給散戶的具體建議

方向對,不代表姿勢對。

這裡要先說清楚一個前提:本文前面提出了估值疑慮,卻仍然說「可以研究 ETF」,兩者並不矛盾——但前提是你先認清自己拿的是動能邏輯的票,不是價值投資的票。

如果你的投資框架只接受低估值進場,這個位置確實不適合你,把這篇當背景知識存著,等回調後再評估。

如果你接受追趨勢的邏輯,那務實的做法是用 ETF 分散參與,而不是單押某一檔核能新創賭它變成下一個輝達,把它當成資產配置裡的一塊衛星部位,而不是 all in 的核心,因為這個主題的波動會大到讓你睡不著。

研究這個主題前先問自己一句:你買的是結構性趨勢的長線邏輯,還是已經漲一倍的動能故事?

這兩個答案對應的倉位大小、停損邏輯、持有期間,完全不同。

這篇不適合誰:如果你的資金一年內要用,這種要等核電廠 2030 年後併網才完整兌現的長線題材,對你不適用,回檔一次就可能逼你在低點認賠。

如果你已經重壓台積電到滿倉,再加碼同屬 AI 主題的能源股,看起來是分散,其實是把同一個 AI 賭注押更大,這不是配置,是加倉。

此外,台灣投資人買美股 ETF 還要承擔台幣兌美元的匯率風險:若核能 ETF 漲 20% 的同時台幣升值 8-10%,台幣計價報酬會大幅縮水,這個風險在購入前務必納入考量。

資料來源與計算方式

本文紐約州 8.4GW 核能計畫細節,取自紐約州長辦公室 2026 年 1 月官方公告與 Utility Dive 報導;資料中心電力需求數字取自高盛 2024 年資料中心用電研究與 IEA 公開研究;ETF 漲幅為近一年至 2026 年第二季的概略區間,數據隨市場每日變動,實際以下單當下券商報價為準;公司財報與合約數據取自各公司投資人關係公告。

部分機構網站(如 Vistra、IEEFA、IEA)可能因地區或 bot 偵測設定造成直連受限,建議以搜尋引擎查找機構名稱加文件標題的方式取得原始資料。

文中所有報酬率均為歷史數據,不代表未來表現。

常見問題

台灣人要怎麼買這些美國核能 ETF?

透過國內券商的複委託,或是海外券商(如 Firstrade、IB)都能買到 URA、NLR、URNM 這類在美股掛牌的 ETF。

複委託手續方便但手續費較高,海外券商成本低但要自己處理開戶與資金匯出,兩者都要留意美股的股息預扣稅、台灣的海外所得申報門檻,以及台幣兌美元的匯率風險。

買核能 ETF 跟直接買台股的電力概念股有什麼差別?

台股的電力、重電概念股(如配電、電纜、儲能相關)受惠的是台灣本地電網與全球供應鏈訂單,跟美國核能政策的連動性低;美國核能 ETF 押的是美國本土電力缺口與核能復興,兩者是不同的故事。

想參與「AI 缺電」這個結構,得分清楚自己買的是供應鏈零件,還是發電端本身。

漲這麼多了,這個主題還值得研究嗎?

近一年翻倍的漲幅確實讓研究門檻變高,但能源端的需求成長是看十年的結構題,不是一季的消息財。

比較務實的心態不是賭「還來不來得及」,而是接受短線可能在相對高點建立部位,用分批、小部位的方式參與,把它當長線配置而非短打。

如果你受不了主題股動輒兩三成的回檔,那答案就是這個主題不適合你的風格。

免責聲明:本文所有內容僅供研究參考,不構成任何投資建議、要約或邀約。

文中提及之個股、ETF 及相關標的,均為市場公開資訊之說明,不代表本文作者持有、推薦或建議買賣任何證券。

過去績效不代表未來表現,所有投資均涉及風險,包括本金損失之可能。

讀者應自行評估個人財務狀況、投資目標及風險承受能力,並在必要時諮詢合格財務顧問,方可做出投資決策。

本文內容可能因市場變化、政策調整或其他因素而有所變動,作者不承擔更新義務。