6/24 Fed 壓力測試公布,你的 XLF 會不會少配息?盯這三個數字就夠

連年「全數通過、零意外」的壓力測試,照樣能讓美國金融股在公布當天上下跳動 2% 到 3%。

原因不是誰沒過,而是壓力測試決定了這些銀行接下來一年能發多少股息、買回多少股票。

Fed 的 2026 年壓力測試結果預定在台灣時間 6 月 25 日清晨(美東 6/24 下午 4 點)公布,這次共 32 家大型銀行受測。

如果你透過 XLF 這類金融股 ETF 或直接持有摩根大通、美國銀行,這篇用三個數字帶你讀懂,不用看完整份報告。

三個數字分別是:CET1 資本跌幅、SCB 壓力資本緩衝、以及今年這份結果的影響力折扣——這三個名詞後面都會解釋清楚,先別被縮寫嚇到。

全部通過又怎樣?真正動你 ETF 淨值的不是過關名單

你以為全過就沒事?

真正影響你荷包的那個數字,壓根不在過關名單裡。

它是每家銀行「在假設衰退情境下,資本被打掉多少」這個幅度——掉得少,代表明年可以發更多現金回股東;掉得多,回購和加股息的空間就被綁住。

學術上早就驗證過這件事不是噪音。

紐約聯準銀行的研究團隊追蹤了 2009 到 2015 年九次壓力測試公布日的股價反應,結論很明確。

「壓力測試的揭露持續對市場提供新資訊,反應幅度雖然比 2009 年首次公布時下降,但 2013 至 2015 年的資料無法被推翻為零。」— Hirtle、Kovner & Zeller(2016),Are Stress Tests Still Informative?,Liberty Street Economics, Federal Reserve Bank of New York。(備注:此研究數據截至 2015 年,後續監理環境已歷經 SVB 事件與多輪規則修訂,方向性結論仍可參考,但對 2026 年幅度的推估需打折。)

當然也要問自己一個更嗆的問題:Fed 連年讓所有受測銀行通過,壓力測試是否已經從「市場信號」變成一場有劇本的年度公關儀式?

這個問題沒有完美答案。

但至少 CET1 谷底值和 SCB 的絕對數字,仍是銀行下半年能不能宣布加碼回購的關鍵約束,投資人忽略這些數字,等於放棄了少數「完全公開、有時間反應」的事件優勢。

第一個數字:這個比率決定銀行能不能多發股息給你

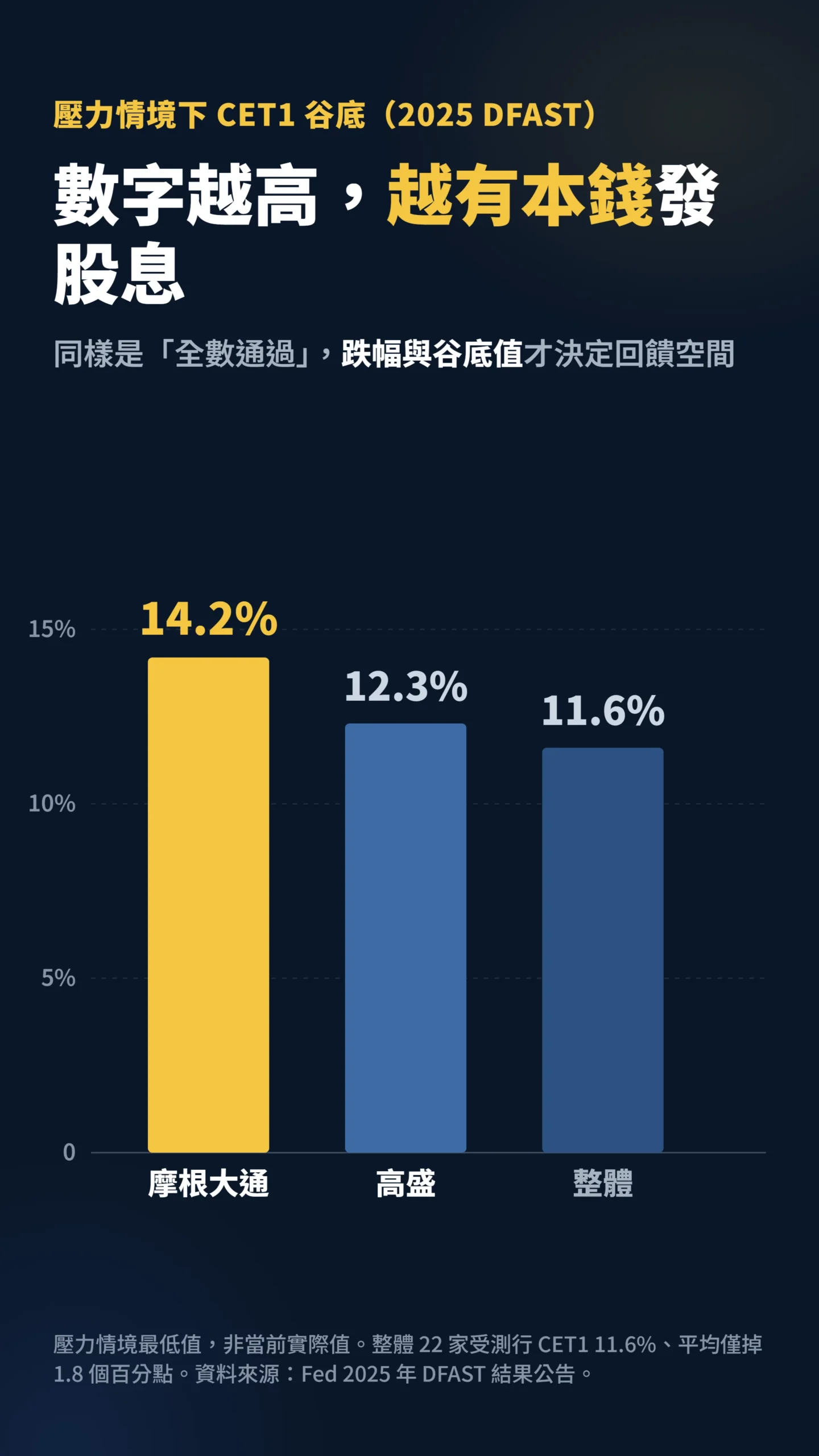

如果你只想記一個指標,記 CET1(普通股權益第一類資本比率)就好。

它衡量銀行「最高品質的自有資本」占各類金融投資部位與貸款曝險的比重,是整套銀行監理的核心。

一般體質好的大行落在 10% 到 13%。

看 2025 年的實際數字就有感:22 家受測銀行(Fed 2025 年依資產規模調高受測門檻後的實際家數)在嚴重衰退情境下吸收了超過 5,500 億美元的假設性虧損後,整體 CET1 比率仍維持在 11.6%,平均只掉了 1.8 個百分點。

個別來看,壓力情境最低值:摩根大通 14.2%、高盛 12.3%、花旗 10.4%。

數字越高、跌幅越小,代表這家銀行越扛得住,也越有本錢回饋股東。

6/24 公布時,你要對照的就是每家銀行的 CET1 谷底值,跟去年自己的數字比、跟同業比。

看數字時還要有個框架——「多少才算超預期」:市場在公布前幾天就透過選擇權市場定價這個事件。

若想快速查機構共識,可參考各大外資報告對各行「壓力最低 CET1」的預估值;公布結果若比共識高 0.5pp 以上,通常才會推動股價出現有感的正向反應,低於共識同樣幅度則反之。

有一點今年特別值得盯緊:情境假設商用不動產(CRE,即辦公室、購物中心等商業建築抵押貸款)跌 39%,是近年壓力測試中對這塊曝險最嚴峻的設定。

全國性大行(JPM、BAC)的 CRE 貸款占比相對分散;區域銀行(如 KeyCorp、Truist)CRE 集中度遠高,一旦 CET1 在 CRE 壓力下跌幅明顯大於龍頭行,就是放空者和分析師的目標。

持有分散式金融 ETF 的人,要留意這兩類銀行在結果裡的分化。

第二個數字:這條隱形紅線,直接卡住你的股息

真正把壓力測試跟你的股息連起來的,是一個叫 SCB(壓力資本緩衝)的東西。

它的算法是:銀行在情境中 CET1 從高點到低點的跌幅,加上未來四季規劃的普通股股息,下限 2.5%。

舉個數字範例比較直觀:假設某家銀行在壓力情境下 CET1 從 13% 跌到 9%(跌幅 4 個百分點),再加上未來四季計劃配息約 1%,SCB = 5%。

這家銀行日常就必須維持 CET1 至少在法定最低要求(4.5%)加上這 5% 的 SCB,等於持有 9.5% 的隱性資本底線,超過這條線才有空間加碼配息或回購。

實際大行的差距很能說明問題:依 2025 年 DFAST 結果,摩根大通的 SCB 約 3.3%,是龍頭行中緩衝最低、配息空間最大的;高盛則約 6.4%,幾乎是前者的兩倍,代表高盛每年回饋股東前都要多撐住這段差距。

有了這兩個錨點,你看 2026 年結果時就知道什麼叫「改善」什麼叫「惡化」。

「壓力資本緩衝的計算,取以下兩者的較大值:(一)嚴重不利情境下 CET1 資本比率的最大跌幅,加計規劃期間後四季的計劃普通股股息;(二)2.5%。此要求確保銀行的資本緩衝直接連動其年度壓力測試的下行幅度,而非僅依靜態最低標準。」— Federal Reserve,壓力資本緩衝最終規則(Stress Capital Buffer Final Rule,2020 年 3 月定案)

白話講,SCB 越低,銀行能拿來發股息、買回庫藏股的空間越大;SCB 越高,回饋就被卡住。

一旦銀行的資本掉破這條緩衝線,監理單位會強制凍結他們發股息的資格,直接卡住股東回饋。

SCB 通常在 8 月底定案、10 月 1 日生效。

所以 6 月這份結果,等於提前洩漏了下半年各家銀行「敢不敢加碼配息」的底氣,也是為什麼公布後常見摩根大通、美國銀行隔幾天就跳出來宣布調高股息。

第三個但書:今年這份成績單,先打八折看

今年特別反常——Fed 說結果出來也不改法規,所以這份成績單比較像健康檢查,不會馬上換藥。

Fed 已決定,現行的壓力資本緩衝要求維持到 2027 年,期間要重做模型、納入公眾意見後再重算。

換句話說,2026 的成績單比較像「年度體檢報告」,而不是「立刻改處方」。

但別因此忽略它。

今年情境設定不輕:假設失業率升到 10%、房價跌約 29%、商用不動產重挫 39%,外加企業債市場高度承壓。

Fed 壓力測試官方框架說明明確要求銀行揭露各類集中風險,哪幾家在 CRE -39% 的情境下 CET1 掉特別多,接下來就是放空者的標靶。

還有一個更長遠的結構性邏輯被多數文章忽略:Fed 正在重設 2027 年的壓力測試框架,加上 Basel III Endgame(一套全球銀行資本要求的新規定,各國仍在吵最終版本該長什麼樣)的長期不確定性仍懸而未決。

特別值得注意的是,Trump 政府已明確表態不全盤採納 Basel III 終局規則,傾向保護大型銀行免受過重資本要求——這對 JPM、GS 而言,是比「單次壓力測試通過」更大的長期多頭訊號。

這給了美國大型銀行一個強烈的「窗口期」動機——趁新規上線前,把多餘的資本盡快透過股票回購返還股東。

2026–2027 年美國大行的回購潮,背後有這個制度性油門在推,壓力測試的好成績只是按下扳機的借口。

你買的 XLF 裡面,有 12% 根本不受這場壓力測試管

多數台灣散戶透過 XLF 參與美國金融業,但 XLF 不是純銀行 ETF——這個細節連很多老手都沒意識到。

根據 State Street SPDR 官方持股資料(截至 2026/06/12),XLF 前五大持股為:1. 波克夏哈薩威(11.9%)、2. 摩根大通(11.3%)、3. Visa(7.2%)、4. Mastercard(5.3%)、5. 美國銀行(4.9%)。

花旗與貝萊德均不在前十大持股。

重點來了:Visa 和 Mastercard 合計約 12.5% 的 XLF 權重,兩者是純支付網路公司,沒有傳統銀行的貸款組合與存款負債結構,完全不在 Fed 銀行壓力測試的 SCB 機制管轄範圍內。

說壓力測試結果「直接衝擊 XLF」是過度簡化;更精確的說法是:壓力測試影響的是 XLF 中的銀行持股部分(大約佔 60% 以上的權重),Visa 和 Mastercard 的配息政策由自家董事會決定,跟 Fed 的 CET1 壓力情境沒有直接關係。

如果想要「壓力測試敏感度更純」的曝險,KBE(純銀行 ETF)比 XLF 更直接,這是工具選擇層面的差異。

實務判斷:公布後不要看「過沒過」,去看你持股權重最高的幾家銀行(JPM、BAC、Citigroup)的 CET1 跌幅與後續股息動作。

如果龍頭行跌幅小、馬上宣布加配息,金融股 ETF 通常有撐;如果某家大行 CET1 意外掉很多、SCB 被拉高,那一檔會拖累整體 ETF。

另外要注意:若 XLF 選擇權的隱含波動率在公布前幾天明顯走高,代表大機構已提前押注、驚喜空間縮小,公布當天的波動反而可能比歷史均值更平。

資訊透明化在壓縮操作空間,這一點年年都在加劇。

6/24 當天你要做的三件事(不用熬夜)

第一,不必熬夜搶反應。

這不是一翻兩瞪眼的及格考,盤面通常隔一兩天才把股息政策消化完,早起看新聞即可。

第二,提前把你持有的金融股 ETF 前幾大銀行持股名單抓出來(進 State Street、iShares 或你的 ETF 發行商官網,找持股明細頁面),公布後只對照那幾家的 CET1 谷底值與股息公告,Visa 和 Mastercard 的部分跳過不看,它們跟這場測試無關。

第三,今年因為結果不調整法定資本要求,市場反應可能比往年更鈍,別把公布後的小波動當成趨勢轉折。

這篇不適合誰:如果你根本沒有美國金融股部位,這份測試對你只是背景新聞,不用特別操作。

如果你是做當沖、想賭公布瞬間的跳動,這篇「慢慢看股息政策」的邏輯幫不了你,那是另一種玩法、另一種風險。

資料來源

2026 年壓力測試日期、受測家數(32 家)、情境設定(失業率 10%、房價跌約 29%、商用不動產跌 39%)與「資本要求維持至 2027 年」取自 Fed 壓力測試與資本規劃官方頁面;2025 年數據(22 家受測銀行、整體 CET1 11.6%、跌幅 1.8 個百分點、虧損逾 5,500 億美元、JPM 14.2%/GS 12.3%/Citi 10.4% 均為壓力情境最低值)及 JPM SCB 約 3.3%、GS SCB 約 6.4% 取自 Fed 2025 年 DFAST 結果公告。

SCB 算法依 Fed 2020 年定案的壓力資本緩衝規則。

XLF 前五大持股及權重數字取自 State Street SPDR 官方持股資料(2026/06/12),權重隨市值即時浮動。

Hirtle/Kovner/Zeller(2016)研究數據截至 2015 年,方向性參考為主。

如果我錯了,最可能錯在哪:這篇假設市場仍會對壓力測試結果有所反應。

但今年結果不調整法定資本要求,加上連年「全數通過」的鈍化效應,市場可能比我預期的更無感——尤其若大機構在公布前幾天已把預期充分 price in,當天的波動極其有限。

另外,壓力測試通過不等於當年一定加碼配息;若 2026 年通膨反彈使 Fed 延後降息,NIM(淨利差)壓縮與信用損失上升,可能讓董事會選擇保留資本而非增配。

Basel III Endgame 長期資本要求的不確定性,對大型銀行回購能力的壓制可能遠比單次 SCB 變動更大;Fed 2027 年的新測試框架一旦定案,整個解讀邏輯要重寫。

這些是我給的權重可能不夠的變數。

本文所有資訊僅供參考,不構成任何投資建議或勸誘。

投資涉及風險,讀者應依個人財務狀況與風險承受能力自行判斷;過去表現不代表未來結果,請依個人狀況審慎評估。