金融股創歷史新高,但你買在最危險的 8 天裡了嗎?

台股金融類股本月領漲、推動指數連創歷史新高,6 月 4 日加權指數一度衝上 46552 點、收在 46459 點,金融股就是那天的主角之一。

但真正該被你圈在月曆上的,不是這個高點,而是 8 天後的 6 月 24 日 — 美東時間下午 4 點,美國聯準會(Fed)將公布今年度 32 家大型銀行的壓力測試結果。

結論先說:在這兩個日期夾出的視窗裡,創高加上重大不確定性同時出現,是風險報酬比屬於偏差的進場區段。

一個是你看得到的興奮,一個是你看不到的考卷。

現在買金融股,你夾在兩個日期之間還不自知

你以為現在的問題是「該不該追金融股」,其實真正的問題是「你買在哪一段時間」。

金融指數創高,代表市場情緒已經把好消息吃得差不多了;而 6 月 24 日這張外部考卷,是一個可能瞬間改變評價的變數。

當價格已經在高點、而一個重大不確定性正在逼近,這兩者重疊的那幾天,就是風險報酬比最差的位置。

用兩個時間點把它框起來:現在到 6/23 是「情緒主導」的上半場,6/24 之後是「事實揭曉」的下半場。

多數散戶會在上半場因為怕錯過而追進,然後在下半場才發現自己買在別人準備獲利了結的位置。

這不是預測金融股一定會跌,而是提醒你 — 在資訊真空期追高,本來就是勝率偏低的動作。

為什麼台灣的金融股,要看美國的那張考卷

很多人第一個反應是:Fed 測美國的銀行,干富邦、國泰、中信什麼事?

但答案比你想的直接:台灣大型金控的獲利引擎,有很大一塊是壽險子公司的海外投資,而這些海外部位,九成以上是美元計價資產。

截至 2025 年第一季,壽險業海外投資規模已逾 23 兆元台幣,占整體可運用資金逾 70%(保發中心 2025 Q1 統計),是台灣整個壽險業最核心的獲利來源。

這些錢買了什麼?

大多是美國公債、美元投資級公司債(信用評等較高、違約風險相對較低的企業債)與相關金融資產。

以中信旗下台灣人壽為例,債券部位占比超過六成;國泰金則長期偏好美元投資級公司債,搭配匯率避險操作。

值得留意的是,台灣壽險業通常透過遠期外匯合約與換匯交易(也就是事先花錢鎖定未來的換匯匯率,避免台幣升值侵蝕海外獲利)對大部分美元暴露進行避險,實際未避險的淨暴露低於名目部位。

但即使如此,美國信用市場的健康度,透過信用利差(企業債與美國公債之間的利率差距,差距越大代表市場越擔心企業違約)與資產評價兩條管道,仍然直接牽動台灣金控的帳面與獲利。

2025 年前 10 個月,14 家金控合計獲利達 5369.24 億元、創下歷史新高,富邦、國泰、中信都是主力(依各公司月報及金管會統計彙整)。

獲利越亮眼,市場給的評價越高,股價對「壞消息」也就越敏感。

當你買的是創高的金融股,你其實是在押注美國信用環境繼續穩定 — 而 6/24 那張考卷,測的正是「如果不穩會怎樣」。

Fed 出的那張考卷,台灣金融股也要考

Fed 給每家銀行出的題目是這樣的:假設美國一夜之間失業率飆到 10%,你的銀行還活著嗎?

今年針對 32 家大型銀行設計的「嚴重不利情境」相當嚴苛:失業率飆到 10%、房價重挫約 30%、商用不動產(CRE,包含辦公室、零售、工業廠房等商業用途不動產)價格暴跌約 39%,同時高收益公司債利差急速擴大、市場波動率長期維持高檔。

這裡有個容易被忽略的地方:Fed 已表明,今年的測試結果不會立即改變大型銀行的最低資本要求,銀行被要求保留的最低安全資本比率將維持現狀到 2027 年,等整合公眾意見的新模型完成後再重算。

也就是說,這次結果偏向「資訊揭露」而非「監管行動」。

但「沒有監管行動」不等於「市場無感」。

壓測的核心價值,在於揭露哪些銀行在極端情境下最脆弱。

一旦某家大型銀行在 CRE 或信用壓力情境下顯著走弱,市場就會對該銀行發行的公司債重新定價,信用利差因此擴大。

而台灣壽險業持有大量美元公司債,這種信用利差的重新評估,就是從美國傳導到台灣金控帳面的核心路徑。

真正的風險不是「Fed 會對銀行做什麼」,而是「市場知道那些銀行有多脆弱之後,會對信用資產做什麼重新定價」。

歷史記錄:壓測公布前一天散戶衝進去,隔天通常被打臉

2011 年 7 月,歐洲銀行業管理局(EBA)公布壓力測試結果,Dexia 銀行順利通過、取得充裕的資本評等,被視為歐洲最安全的銀行之一。

然而僅僅三個月後的 10 月,比利時、法國兩國政府就不得不出手緊急紓困,宣布高達 900 億歐元的貸款擔保。

Dexia 的案例揭示了一件事:壓力測試的情境設計,若對不上現實中真正的風險源(這次是歐債危機下的短期流動性壓力),高分也無法阻止崩塌。

分數不是唯一變數,真正決定股價反應幅度的,是結果與市場預期之間的「落差」。

研究歐洲銀行壓力測試的實證,完整記錄了這個模式。

「市場往往在壓力測試結果公布的前一天出現正向過度反應,而這個反應會在事件後一天被全部或部分回吐;結果中所含的『意外』程度,才是決定股價反應幅度的關鍵。」 — 歐洲銀行壓力測試實證研究 (2024),Stock Markets and Stress Test Announcements: Evidence from European Banks,Economies, Vol. 12, No. 7.

美國的數據也呼應這點。

國際貨幣基金(IMF)一份分析 2009 至 2013 年壓力測試市場反應的研究指出,在控制大盤波動後,銀行股在事件視窗出現顯著報酬波動——對一檔已經創高、買盤擁擠的股票,任何一點負向意外都可能成為獲利了結的引信。

「美國 2009 年首次壓力測試帶來顯著正面效果,但後續幾次測試的市場衝擊逐漸遞減;治理面的品質,往往比技術細節更能左右股市參與者的反應。」 — Candelon & Sy (2015),How Did Markets React to Stress Tests?,IMF Working Paper WP/15/75.

真正會害你套牢的,不是壓測,是你現在的情緒

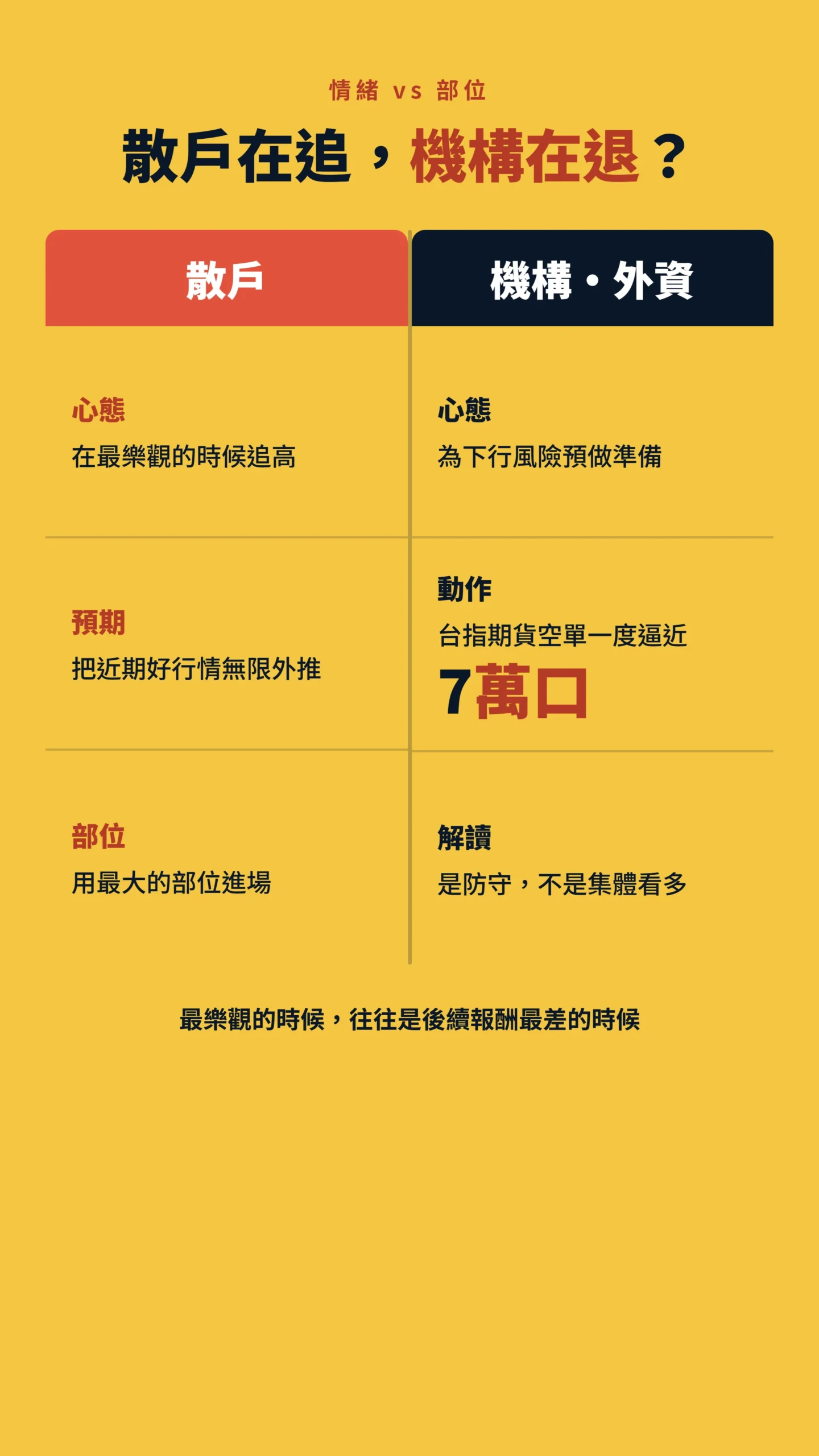

散戶最常賠錢的時候,不是看錯方向,是在最樂觀的時候用最大的部位追進去。

金融指數創高、媒體一片看好、身邊的人都在賺,這種環境會讓你高估未來報酬、低估風險 — 行為財務學把這叫「外推預期」,白話說就是把最近的好行情無限外推,以為之後還會一樣好。

「投資人對未來股市報酬的預期,與過去報酬高度正相關;但這種樂觀預期,往往與客觀模型推算的預期報酬呈現負相關 — 換句話說,當投資人最看好的時候,恰恰是後續實際報酬最差的時候。」 — Greenwood & Shleifer (2014),Expectations of Returns and Expected Returns,Review of Financial Studies, Vol. 27.

本月加權指數在 45000 點以上的歷史高位整理時,外資的期貨空單(外資透過期貨合約押注台股下跌的部位)一度逼近 7 萬口大關。

這個數字值得留意,但必須保守解讀:期貨空單高度可能是法人對沖手上現貨多頭的避險工具,並非純粹看空。

它的意義不是「外資集體看跌台股」,而是「機構投資人正在為下行風險預做準備」——這種防守心態本身就說明,市場情緒並不像表面上那麼一面倒看多。

給散戶的具體做法:不是叫你跑,是叫你分清楚兩件事

先講結論:你要做的不是「6/24 前清光金融股」,而是把「情緒」跟「事件」拆開來管理。

第一,不要在這 8 天的資訊真空期重押或加碼金融股 — 創高加上重大不確定性逼近,是風險報酬比屬於偏差的進場區段。

第二,盯緊 6/24 的「意外」而非「分數」。

如果結果普遍優於預期,回吐通常很快結束;如果有大型銀行在 CRE 或信用利差情境下顯著走弱,那台灣金控的美元資產評價就值得你重新檢視。

第三,用部位大小管理風險,而不是用預測 — 把單一金融股的部位控制在你睡得著的水位,遠比猜對方向重要。

第四,如果你本來就是長期存股、領股息的人,這篇對你的意義是「別在這幾天手癢加碼」,而不是「把存了多年的部位砍掉」。

短期事件,不該推翻長期紀律。

如果我錯了,最可能錯在哪:這篇的核心假設是「市場對 6/24 結果存在預期落差的風險,且信用利差重新定價會傳導到台灣金控帳面」。

如果壓測結果平淡無奇、又剛好碰上 Fed 釋出鴿派訊號或美債殖利率回落,金融股完全可能無視壓測、繼續創高,那這個風險視窗就是虛驚一場。

此外,外資空單可能是避險而非看空,而若壽險業的匯率避險覆蓋率比我預估的更高,美國信用市場的傳導效果也會大幅削弱。

這些都是我可能高估的變數。

資料來源與計算方式

本文壓力測試日期、銀行家數與情境假設取自聯準會 2026 年 6 月 9 日新聞稿與 2026 年最終監理情境文件;台股金融指數與加權指數點位為 2026 年 6 月 4 日盤後數據;壽險海外投資規模與占率參考保發中心 2025 Q1 統計;金控獲利為 2025 年前 10 個月累計數,依各公司月報及金管會統計彙整。

文中「風險視窗」為觀點推論,非對股價漲跌的預測,實際結果因進場時點與後續政策而異。

這篇不適合誰:如果你完全不持有、也不打算碰金融股,這篇的時點提醒對你沒太大意義。

如果你是當沖或極短線交易者,你在意的是當日量價,而非 8 天後的事件,這套「框風險視窗」的思路也不適用你。

本文為個人觀點分享,作者非金融監理機關核准之投資顧問,內容不構成任何受規範之投資建議。

任何投資決策請自行評估風險,必要時諮詢持牌投資顧問。

投資涉及風險,過去績效不代表未來結果。