你選複委託券商只看手續費?這顆 6 萬美元的遺產稅炸彈,才是 2026 年真正要命的事

很多人挑複委託,第一眼盯的就是手續費,2026 年永豐金跟國泰證雙雙把美股殺到 0.08%,看似誰便宜就選誰。

可是真相是:對絕大多數台灣散戶來說,手續費不是唯一的決定因素,真正會搞死你的是美國 6 萬美元免稅額這顆遺產稅炸彈,以及你自己「交易太頻繁」這個壞習慣。

先把這兩件事想清楚,再挑券商都還不遲。

費率比較重要,但排在第三位。

複委託開戶三年翻倍,但多數新手不知道自己踩了什麼坑

你知道現在有 701 萬人跟你一起用複委託買美股嗎?

其中絕大多數都剛開戶不到三年。

2025 年全年國內券商複委託交易金額達到 10.75 兆台幣,比 2024 年的 7.84 兆元年增近四成;光是 2025 年 8 月,美股就占了複委託成交金額的 74.6%(依業界統計報告)。

壞消息是:複委託戶數三年內幾乎翻倍,代表絕大多數人都是這兩三年才開始投資美股的「新手散戶」。

一份追蹤六萬多個散戶帳戶的研究告訴我們,新手散戶最危險的地方不是選錯股,而是交易太頻繁、自信心過剩(Barber & Odean, 2000)。

複委託券商打手續費戰,看似佛心,但本質上是要刺激你「多買多賣」,券商才賺得到錢。

「我們追蹤了 1991 到 1996 年間 66,465 個散戶帳戶,發現交易最頻繁的家庭年化報酬只有 11.4%,而同期市場大盤年化報酬高達 17.9%。過度自信可以解釋為什麼散戶愛交易,也可以解釋為什麼他們的績效這麼差。」 — Barber & Odean (2000), Trading Is Hazardous to Your Wealth, The Journal of Finance, Vol. 55(2), pp. 773-806.

真正的隱藏炸彈:6 萬美元免稅額,跟你想的不一樣

講一個多數台灣散戶都搞錯的法律事實:你在美國海外券商(如 Firstrade、IB、嘉信)的帳戶裡,持股超過 6 萬美元的部分,一旦你過世,美國國稅局(IRS)依 Federal Estate Tax for Nonresident Aliens(美國對外國非居留者課徵的聯邦遺產稅),會對超過 6 萬美元門檻的部分按累進稅率課稅,起徵稅率 18%、最高至 40%。

這是正式法規規定,跟你是不是綠卡、有沒有報稅都無關。

根本原因在於台灣與美國之間沒有遺產稅協定(美國已與 15 個國家簽有此類協定,這些國家的公民可享更高免稅額),台灣散戶只能享有 6 萬美元的低額豁免。

很多人會說:「我又沒打算死。

」問題是車禍、意外、突發疾病不會跟你預約。

舉例來說,若你在海外券商持有 100 萬美元美股,超過 6 萬美元門檻的 94 萬美元才是課稅基礎,依累進稅率計算,遺產稅金可能高達三十幾萬美元,最終家人到手的可能只剩 60 多萬。

更可怕的是,繼承人要跟 IRS 用英文打交道、找美國律師處理、整個流程跑兩到三年是常態,期間錢卡在帳戶裡動彈不得。

複委託的法律結構完全不同。

名義持有人是台灣券商,不是你個人,依目前業界普遍理解,這種名義持有結構通常可規避美國遺產稅——繼承時走的是台灣本地流程,全中文、跟一般股票繼承沒兩樣。

不過有幾點需要留意:此優勢建立在現行法律實務解釋之上,IRS 理論上仍有穿透認定的空間;且 2025 年美國立法環境持續演變(如 One Big Beautiful Bill 通過後,部分涉及非居留外國人資產的條款細則仍待釐清),資產規模較大者建議諮詢跨境稅務律師確認最新適用規定。

另補充一點比較:美國 SIPC 對海外券商帳戶提供最高 50 萬美元的現金與證券保障,這是複委託沒有的機制;複委託則受台灣《證券商管理規則》隔離帳戶保護。

兩種結構各有優劣,投資人應依自身狀況評估。

手續費只是冰山一角:這 5 個隱形成本,才是慢慢吃掉你報酬的兇手

你花 10 分鐘查到的費率比較,其實只講了部分成本。

真正影響你長期報酬的是這五個隱形項目:

(1) 匯款成本:海外券商不是「零成本」

很多人說海外券商零佣金「等於完全免費」,這是話術。

實際上你要把錢從台灣電匯到美國,每次匯款手續費估計約 600 到 1,200 台幣(中轉行費用 + 本行手續費),匯回來又是一筆。

如果你每年小額分批投入、又分批領回,這筆錢累積下來比 0.08% 的複委託手續費還貴。

(2) 換匯利差:就是你換美元時券商多賺的那一刀

很多比較文只算電匯費,卻跳過了換匯利差這個更隱蔽的成本。

台灣券商換匯匯率通常比市場中間價差 0.1% 到 0.3%(估算區間),大額交易下這個成本可能反超 0.08% 的手續費本身。

這不是複委託獨有的問題,海外券商也有換匯利差,但若你本來就用台幣計價進出,這一欄不能從成本計算裡消失。

(3) 股息再投入(DRIP)的複利差距

海外券商有 DRIP 功能(股息自動買回股票),配息直接轉成零碎股;複委託沒有,配息只能加上其他資金手動再投資,還要再付一次手續費,且存在等待入帳到再投入的時間落差。

以長期存股(10 年以上)角度來看,這個複利損耗主要來自每次手動再投入的手續費 + 短暫時機落差,對多數長線被動存股族影響有限,對頻繁配息再投入者影響較明顯,投資人可依自身換手頻率判斷這一項的實際重量。

(4) 標的數量:複委託真的只有 20-30 檔嗎?

這是另一個被網路文章誇大的點。

實際上 2026 年國內主要券商如國泰、永豐、富邦的複委託可交易標的,美股已經涵蓋 2,000 檔以上,主要 ETF、科技七雄、半導體、消費龍頭、生技都買得到。

除非你要買冷門低價股(Penny Stock)、生技 IPO 或流動性極差的小型股,否則複委託的標的限制對 95% 的散戶沒有實質影響。

(5) 自動退預扣稅 vs 手動報 W-8BEN

複委託會自動處理 30% 預扣稅退稅、年底自動給你交易明細表;海外券商要你每三年更新一次 W-8BEN 表格(一份向 IRS 申報你是非美國人身份的稅務表,讓配息得以適用較低預扣稅率),配息預扣完還要自己追蹤處理。

時間成本看你怎麼算,但對沒耐心研究稅務的人來說,複委託就是省下無數個摸索的小時。

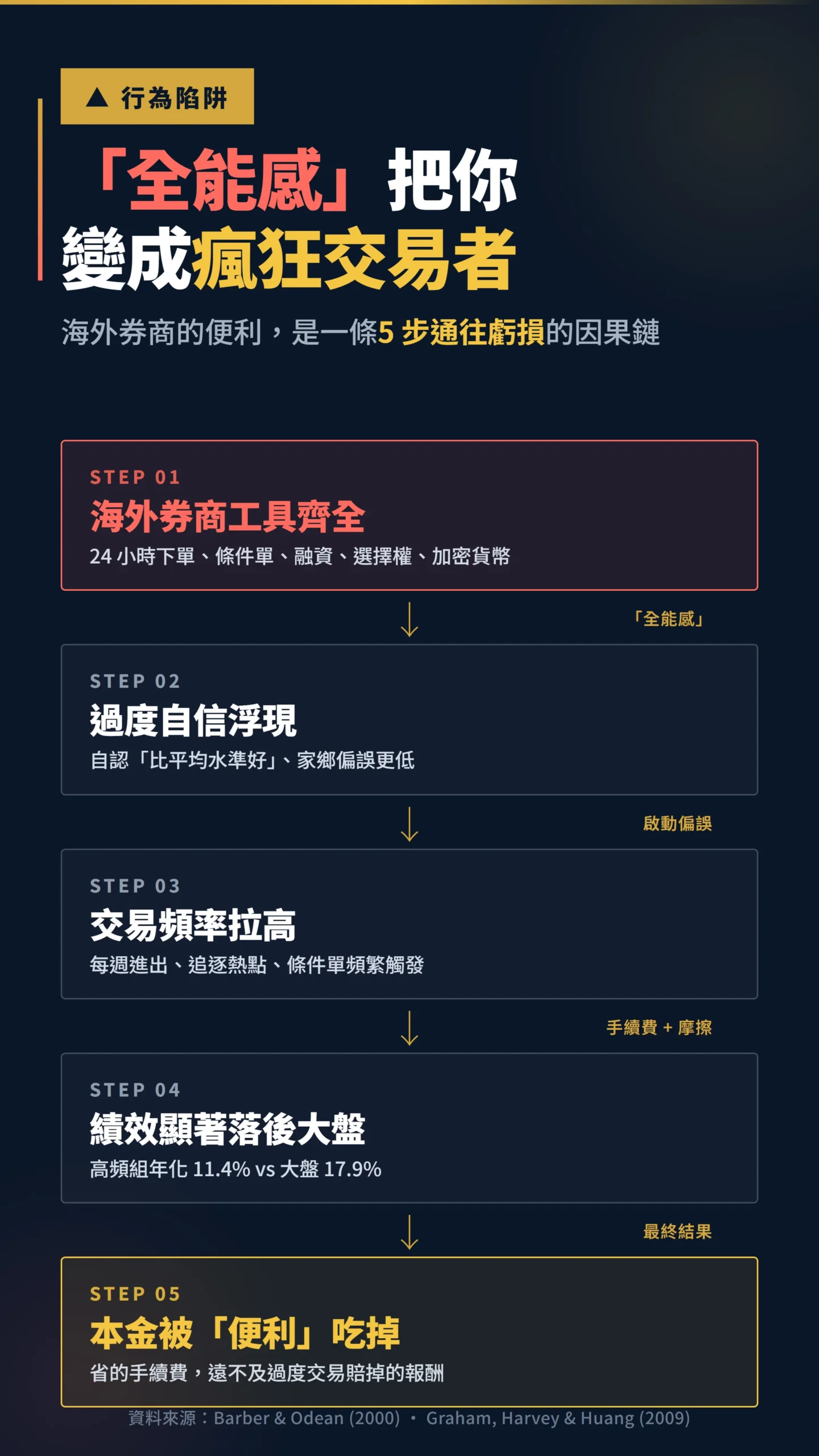

用海外券商的人,為什麼反而虧更多?

海外券商讓你感覺像股神,但數據說你交易越頻繁,就虧得越慘。

研究指出,自認「對投資有能力」的人,會交易得更頻繁、家鄉偏誤更低,但同時也更可能過度自信。

海外券商提供 24 小時下單、條件單、融資、選擇權、加密貨幣,這種「全能感」本身就是一種行為陷阱。

「自認在投資領域具備能力的投資人,會交易得更頻繁,並在投資組合上更國際分散;但這種『能力感』本身往往是過度自信的一種表現,也是『自認比平均水準好』偏誤的展現。」 — Graham, Harvey & Huang (2009), Investor Competence, Trading Frequency, and Home Bias, Management Science, Vol. 55(7), pp. 1094-1106.

白話說:海外券商把所有交易工具放你面前,結果不是讓你投資得更聰明,而是讓你交易得更瘋狂。

複委託反而因為「不方便」、「手續費高」、「介面陽春」,意外讓你「被迫長線投資」。

對絕大多數沒有時間盯盤、沒有期貨選擇權經驗的上班族,這種「不方便」才是最大的保護。

2026 年五大複委託券商實際手續費

永豐金證券:2026 全年,美股個股 ETF 手續費採0.08% 與 $3/筆取低(小額單筆按 0.08% 計、大額上限 $3),豐存股定期定額單筆手續費 0.01 美元起。

國泰證券:2026 全年,美股個股 0.08% 且筆筆無低消無金額限制,ETF 均一 $3/筆,定期定額每筆 0.1 美元。

ETF 為主的投資人請留意個股與 ETF 費率不同。

富邦證券:單筆 0.15%,最低 35 美元(無優惠時),定期定額 0.2%。

屬於老字號穩健派但費率偏高。

凱基證券:單筆 0.18-0.2%,定期定額 10 美元起。

介面跟 App 較完整,但費率沒有殺價。

元大證券:單筆 0.1%,定期定額有優惠方案。

整體中規中矩。

※ 富邦、凱基、元大費率為市場通報之一般行情,各券商官網公告為準,投資前請自行確認最新費率。

「自今起至 2026 年 12 月 31 日,國泰證券交易美股個股買賣手續費降至 0.08%,且筆筆無低消;定期定額 10 美元即可進場投資,手續費均一價 0.1 美元。」 — Yahoo Finance 財經新聞,2026/01/06,龍頭不讓了!國泰證美股複委託手續費跟進下殺至 0.08% 且無金額限制

所以 2026 年單純比手續費,永豐金 + 國泰證券是雙雄,兩家個股 0.08% 無低收,定期定額功能也都做得最完整,再來才考慮富邦、凱基、元大這些老字號。

海外券商也不是一無是處,這三種人真的適合

如果你符合下面三個條件,海外券商還是比較適合你:

(1) 單次匯款金額 50,000 美元以上、且一次匯入不打算分批:單次匯款成本被攤平,零佣金的優勢才出得來。

(2) 你要交易選擇權、期貨、CFD(差價合約)、加密貨幣、融資放空:複委託目前都不支援,這些工具只能去 IB、嘉信。

(3) 你的總資產夠分散、6 萬美元免稅額對你沒意義:例如你海外只放 5 萬美元、其他資產都在台灣,遺產稅炸彈對你不存在。

此外,如果你本身是紀律嚴格的長期投資人、從不頻繁進出,且已另行透過壽險或資產規劃處理遺產稅問題,海外券商的 DRIP 複利與更完整的標的選擇,長期下來確實可能積累出更高的絕對資產值——但這個前提是你確實有那個紀律,而不是「我覺得我有」。

如果你不符合上面任何一條,老老實實留在複委託,省下的不是手續費,是未來十年家人不用跟 IRS 打官司的精神成本。

給散戶的具體建議:依照三種人格選券商

第一型 — 長線存股族(每月定期定額 ETF):選永豐金或國泰證券,0.08% 費率 + 定期定額 0.01-0.1 美元手續費,10 年下來累積成本最低。

再加上自動退稅、無遺產稅風險,是上班族最該選的方案。

第二型 — 中頻交易者(每月 1-3 次主動選股):同樣選永豐金或國泰證券,0.08% 無低收的設計剛好打中中頻交易者的甜蜜點。

不要為了「未來可能會做選擇權」就提前去開海外券商,絕大多數人開了之後就再也沒用過選擇權。

第三型 — 高頻交易者 / 衍生品玩家(總資產 5 萬美元以上、每週交易、要用融資選擇權):這時候 Interactive Brokers 才是合理選擇,但請務必同時做好遺產規劃(買壽險、設立 LLC(一種美國的資產隔離公司)、分散到複委託),不要把所有錢都放美國券商。

挑券商不是比誰便宜,是比「你這個人會不會因為這個工具而做出更糟糕的決定」。

0.08% 跟 0.15% 的差距,一年頂多省你幾千塊;但因為海外券商交易太方便、你忍不住每週進出,賠掉的可能是好幾年的本金。

對絕大多數上班族來說,複委託的「不方便」就是最便宜的保險。

本文為個人觀點分享,不構成任何投資建議,亦非投顧服務。

作者與文中提及之各券商無任何利益關係。

投資有風險,入市需謹慎。

文中提及之券商名稱僅供舉例,不代表推薦任何特定金融機構。

手續費率與優惠方案可能變動,請以各券商官網最新公告為準。