川普說談完了、伊朗說沒這回事 —— 台灣散戶現在到底該不該買油股?

同一份草約,川普說伊朗已同意交出全部高濃縮鈾,伊朗官方卻說根本沒談核問題 —— 這不是新聞翻譯出錯,是兩個主權國家各說各話。

對台灣散戶來說,戲的重點不在誰誠實,而在原油已經把哪一種劇本算進去了(也就是市場已把這個預期反映在價格裡)。

我的結論先講:目前布蘭特原油約 108.76 美元是「脆弱的中位數」,往上往下都各有 15-20% 空間,現在用「事件交易」心態追能源或航運股,就是在 60 天倒數計時器旁邊跳舞。

一份草約、兩種版本 —— 川普需要勝利,伊朗需要面子

如果你昨天根據川普那則貼文買了能源股,你可能要先看清楚這件事。

川普 5/23 在 Truth Social 宣布美伊和平協議「大致談完」,紐時 5/24 跟進報導稱伊朗同意放棄 440.9 公斤、純度 60% 的高濃縮鈾庫存。

但路透同一天獨家:哈梅內伊已下令禁止將濃縮鈾運出國外,伊朗高層消息源直接否認協議涵蓋此項。

兩邊都沒說謊。

MOU 草案文字是「承諾就暫停濃縮與移除庫存進行談判」—— 不是立刻交出。

川普對國內賣的是「我搞定了核武威脅」,佩澤希齊揚對國內強硬派賣的是「我們沒有屈服」。

同一個逗號、兩個結局。

440 公斤濃縮鈾還在伊朗境內,這份協議你信嗎?

數字殘忍。

Center for Arms Control & Non-Proliferation 整理的 IAEA 數據:伊朗手上 440.9 公斤 60% 濃縮鈾,足以製造 9 顆核武,從 60% 升到 90% 武器級只需要 564 SWU(分離功,濃縮鈾所需工作量的計量單位;伊朗已累積投入超過 55,000 SWU,相當於超出門檻近 97 倍 —— 剩餘技術門檻還不到 1%。

)

更關鍵的是核查狀況。

2025 年 6 月 13 日以色列對伊朗核設施發動打擊,IAEA 稽查人員基於安全理由於當月底全數撤離;2025/07/02 伊朗總統簽署國會通過的法律,正式暫停與 IAEA 的核查合作,距今已超過 10 個月。

Epic Fury 行動(2026/02/28)後訪查環境再度惡化,自此又已近 3 個月。

連庫存實際位置都驗證不了的協議,談「放棄」邏輯上根本不成立。

這就是為什麼華府智庫一面倒批評這份 MOU「是政治宣傳、不是核不擴散」。

油價 108 美元代表什麼?你其實已經為這個好消息買了單

把油價時間軸攤開看才清楚:Epic Fury 行動前,布蘭特 2026 年 1 月約 61 美元,2 月底攀升至 72 美元左右;2026/02/28 美以對伊朗發動攻擊後油價持續飆升,4 月上旬盤中高點接近 130 美元,5/21 雖回落至 108.76 美元,但仍比 1 月基準高出逾 75%。

108 這個位置不是「和平價」、是「沒再升高的不確定性價」。

市場反映了停火預期,但沒有反映制裁全面解除,也沒有反映 60 天後協議真的能續約。

真正會讓油價破底的力量,根本不在中東 —— 而在兩個供給端的壓力閥。

第一,沙烏地阿拉伯和 UAE 在油價 100 美元以上環境有強大增產誘因,OPEC+(石油出口國聯盟)若跟進放量,將成為油價上行最直接的天花板。

第二,美國頁岩油鑽探商可在 3-6 個月內啟動 DUC(Drilled but Uncompleted,已鑽但尚未完工的備用井)補充供給。

另外值得注意的是,中國作為全球最大原油進口國,制裁期間以「影子船隊」消化大量伊朗原油;制裁一旦正式解除,這個灰色管道轉型為公開市場需要時間重組,短期供給結構的混亂將影響油價下行的節奏。

疊加上述壓力閥,「協議真的成功落地」情境下,油價測試 80 美元甚至跌破的機率,遠大於「只是回到 85」。

「油價衝擊對股市的影響取決於衝擊的類型:供給面衝擊對股市影響有限且短暫,真正衝擊股市的是『預防性需求衝擊』—— 也就是市場對未來供給中斷的恐懼所驅動的囤積行為。」 — Kilian, L., & Park, C. (2009), The Impact of Oil Price Shocks on the U.S. Stock Market, International Economic Review, Vol. 50.

翻成人話:現在油價在 108 不是因為「真的會缺油」,是因為「怕還會缺」。

一旦這份 60 天 MOU 真的簽下去且開始執行,這種預防性恐慌消散,油價向下測試 85 美元乃至更低都不令人意外。

散戶最常踩的兩個雷 —— 把「故事交易」當「事件交易」

以台塑化(6505)為例,5 月能源類股曾一度隨油價走勢逆勢強彈,散戶資金明顯在追高介入。

這是典型的「故事交易」—— 大家在交易「中東會出大事」這個故事,不是在交易已經發生的供給變動。

還有一個關鍵點容易搞錯:台塑化的核心業務是煉油加石化,獲利核心是裂解利差(crack spread,即原油進料成本與成品油售價之間的價差),而非油價本身的高低。

油價大漲時,原料成本同步上升往往壓縮裂解利差,對煉油商未必是利好。

把台塑化直接等同於「油價漲就買」的受益標的,是對個股業務機制的根本性誤讀。

「地緣風險指數(GPR,衡量全球政治緊張程度的量化指標)每上升一個標準差,未來 2 年的企業投資下滑、就業萎縮,且伴隨更高的下行風險與災難機率;以新聞為本的 GPR 指數對股市波動具有領先預測力。」 — Caldara, D. & Iacoviello, M. (2022), Measuring Geopolitical Risk, Federal Reserve International Finance Discussion Papers No. 1222(後於 American Economic Review 刊出)。

注意關鍵字:「領先預測」。

意思是 GPR 真正衝到高峰時你才買油股,已經太晚了 —— 市場早就反映完了。

現在 GPR 從高點往下走,這個位置繼續追油股就是典型的「上車已晚、下車太慢」。

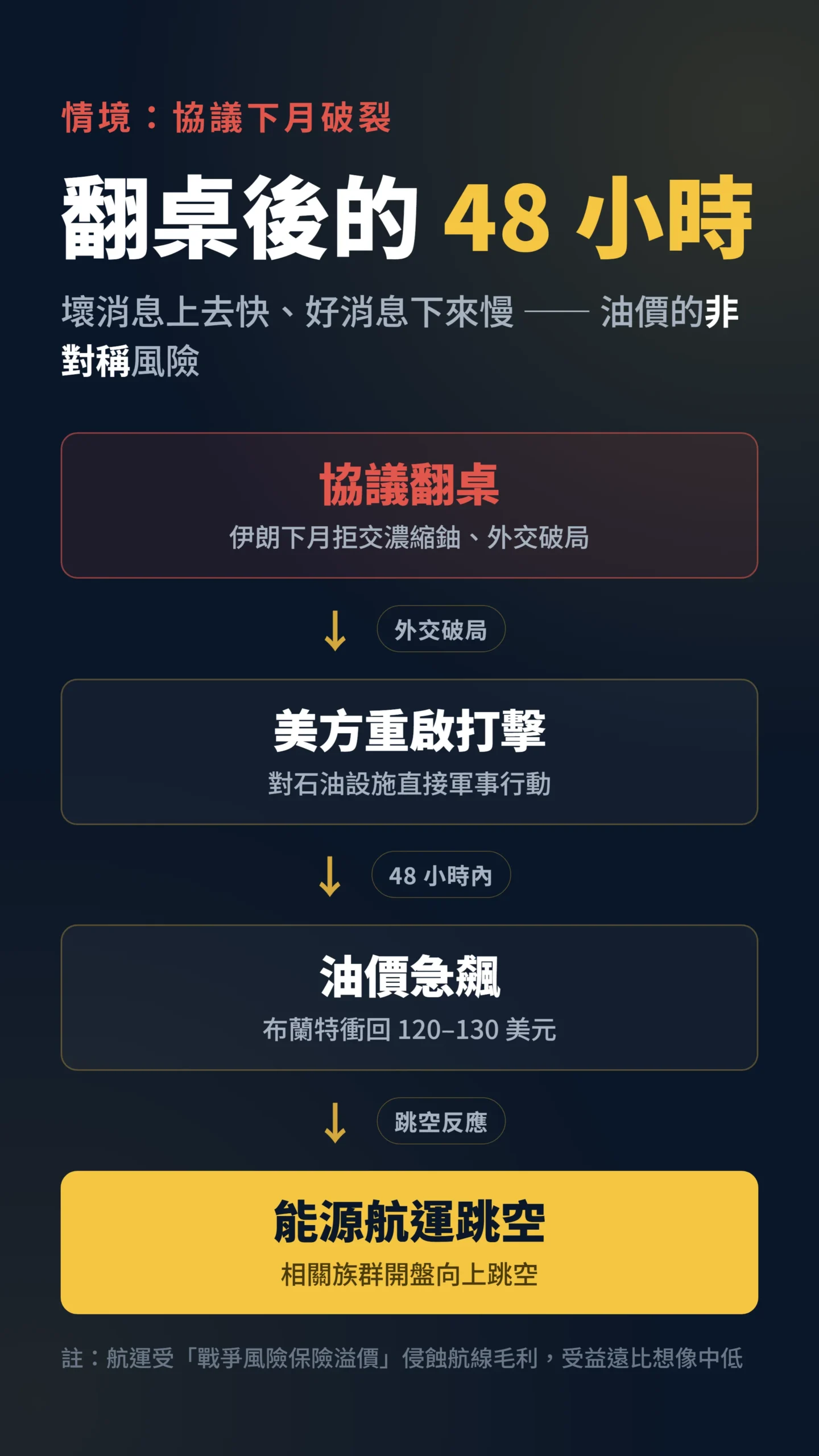

若協議下個月破裂:油價非對稱上行的真實風險

但如果你說「萬一真的打起來呢」—— 我也給你算一下那個劇本。

油價衝擊本來就具有非對稱性 —— 壞消息打上去快,好消息修正下來慢。

如果伊朗下個月真的翻桌、美方重啟對石油設施的直接打擊,油價可能在 48 小時內衝回 120-130 美元,能源與航運族群可能跳空向上。

「2002–2023 年間中東與非洲六個經濟體的實證顯示,油價變動對股市的傳導具有顯著的非對稱長期效果;地緣風險上升對股市的衝擊強度,明顯高於相同幅度的風險下降所帶來的反彈。」 — Eissa, M.A., Al Refai, H., & Chortareas, G. (2025), Stock-Market Responses, Oil-Price Dynamics, and Geopolitical Risk in the MEA Region, Applied Economics.

不過有一個細節航運族群投資人容易忽略:霍木茲海峽封鎖期間,戰爭風險保險溢價(War Risk Premium)會大幅攀升,直接侵蝕航運公司的航線毛利,受益程度遠比想像中低。

同樣地,霍木茲封鎖不只影響石油,卡達和 UAE 的 LNG 出口也會受衝擊,傳導到台灣電力成本與下游化工廠的路徑,和純油股完全不同。

所以正確的態度不是「賭哪邊」,是承認 60 天內這份協議「順利落地執行」約 3 成機率、「陷入模糊拖延」約 5 成、「翻桌徹底破裂」約 2 成。

(以上三個機率是筆者基於新聞面與外交格局的主觀判斷,非模型輸出,讀者應自行校準。

)三種情境都有可能,任何單押都是在玩機率不對稱的遊戲。

給散戶的三條具體建議 —— 別跟著川普的社群貼文做交易

第一,能源航運族群整體部位上限 10%。

以油電燃氣、航運等相關族群為例,整體倉位不要超過總投組 10%。

這 60 天波動可能上下各 30%,不是輕鬆持倉的時候。

無論是煉油股、航運股還是其他能源股,都要先搞清楚各自的獲利傳導機制(煉油商看裂解利差、航運商看航線毛利扣除保險溢價),不是一包「油股」買下去就好。

第二,真正盯這三個觀察點:(1) 60 天 MOU 到期(約 2026/07/22 前後),可追蹤路透、彭博對伊朗核談進度的獨家報導;(2) IAEA 是否取得伊朗境內訪查授權,可直接關注 IAEA 官網新聞中心(iaea.org/newscenter)的聲明;(3) 霍木茲海峽通行狀態是否真的正常化。

前兩個沒做到,這份協議就是紙糊的。

第三,不要看 Truth Social 做投資決策。

川普 5/23 那則「協議大致談完」貼文後第二天,伊朗外交部立刻反駁,這就是市場過去半年看了無數次的腳本。

把社群媒體標題當交易訊號的人,就是 Kilian & Park (2009) 論文裡那些「為預防性需求衝擊買單」的散戶 —— 你以為自己在搶領先,其實是在當最後一棒。

免責聲明:本文為個人觀點與資料分析,不構成任何投資建議、要約、勸誘或推薦。

文中提及之相關族群與個股,僅為情境分析之舉例說明,非推薦標的,亦不構成任何買賣操作建議。

投資涉及本金損失風險,過去績效不代表未來結果。

請依個人風險承受能力審慎評估,並諮詢具備合法資格之專業投資顧問後再行決策。