DRAM漲翻天、台股記憶體族群狂歡,但炸彈已經埋好了

當所有法人都在喊南亞科目標價805元的時候,真正該看的數字其實在合肥。

台廠記憶體族群正在歡慶DRAM合約價季增93%到98%、創單季營收歷史新高,但同一時間,中國長鑫存儲一個季度淨賺247億人民幣、半年估賺500到570億。

結論先講:這一波漲價是真的,台廠賺到錢也是真的,但「只看漲不看風險」的法人話術刻意略過了一件事——壓低DRAM長期均價的供給,正在你看不到的地方蓋好。

先別急著乾杯:這次漲幅大到不正常,正常的東西不會這麼漲

你以為合約價季增六成已經很誇張,實際上Q1的真實數字是季增93%到98%。

根據TrendForce資料,2026年第一季一般型DRAM合約價季增93%至98%,帶動產業整體營收季增81%、達到約970億美元(約新台幣3.1兆),創下單季歷史新高;此數字相對近年全年規模顯著偏高,主因是AI伺服器大量採用HBM高頻寬記憶體,其單價是一般DRAM的五到八倍,大幅拉高整體產業平均售價(資料來源:TrendForce,資料時間:2026-06-01)。

Q2 TrendForce估一般型DRAM合約價再季增58%至63%(資料時間:2026-03-31,TrendForce)。

問題是,當一個原物料兩季合計漲三倍,背後的故事不是「需求永遠這麼好」,而是「供給一時跟不上」。

AI推論需求把產能吸去做伺服器記憶體,原廠庫存低、不願貿然擴產,於是價格噴出。

這是教科書等級的供給緊缺型漲價(廠商一時生產不夠、搶貨推高了價格),不是需求結構性翻倍。

緊缺型漲價最危險的地方,就是它一定會引來新供給。

法人沒告訴你的另一半:合肥的印鈔機已經開動

真正的問題不是台廠這季賺多少,是誰正在用這筆暴利去蓋下一批產能。

根據TechNews與鉅亨網資料,長鑫存儲2026年第一季營收508億人民幣、年增719%,歸母淨利(公司真正賺到的純利潤)247.62億元,從去年同期虧損直接轉成大賺;公司估上半年營收1,100到1,200億、淨利500到570億,相當於每天淨賺近3億人民幣(資料時間:2026-05-18,TechNews)。

需要留意的是,長鑫淨利率約49%,遠超三星、海力士超級週期頂峰的25至35%;考量大量政府補貼成分,其「淨利」很可能含補貼收入而非純商業獲利,真實市場競爭力需打折評估,不代表長鑫已具備不靠補貼就能維持高利潤的商業能力。

這筆錢不會躺著。

根據行業調研,長鑫存儲2026年月產能已擴至30萬片晶圓,全球DRAM市占率在2026年第一季升至7.7%、躍居全球第四(資料時間:2026-05-27,新浪科技);上海新廠總產能規畫達合肥基地的兩到三倍,下半年裝機(設備進駐安裝)、2027年量產(資料時間:2026-02-03,TechNews)。

長江存儲的第三座廠也鎖定2027年投產,分析師估計相當比例產能將轉做DRAM。

換句話說,現在賺愈兇的暴利,正好變成壓垮兩年後價格的彈藥。

DRAM上次這樣漲,後來發生了什麼事?

這個劇本上一次完整上演是1990年代——你爸那個年代的事,結局是血流成河。

1995到1996年間業界新增超過50條晶圓廠生產線、晶圓設備投資年增高達74%,結果DRAM價格在1995年底見頂後崩盤,整個1996年跌超過75%、1997年再跌逾40%——這是美光公司在1997年年報裡親自揭露的數字;上述擴產與崩跌數據均引用自Fabricated Knowledge 1990年代半導體產業回顧。

記憶體50年來經歷十幾次景氣循環,每一次的腳本都一樣:價格漲、大家搶著擴產、供給湧入、價格崩、全產業虧錢,然後重來。

關鍵在於蓋廠的時間差。

一座新DRAM廠造價150到200億美元、要蓋2到3年。

投資決策必須在量產前好幾年下,於是「景氣最好的時候,大家一起下單擴產」,等產能同時開出來,剛好撞上需求轉弱。

行為金融學研究指出:企業的投資計畫主要由對盈利成長的樂觀預期驅動,而這些預期具有系統性偏差——景氣愈好,預測愈容易偏樂觀,事後看走眼機率也愈高(Gennaioli, Ma & Shleifer, 「Expectations and Investment」, NBER Working Paper 21260, 2015)。

「蓋廠的時間差」把這個偏差放大到極致。

現在最危險的一句話:這次AI需求不同以往,不會崩

每當有人說「這次是AI結構性需求、不會崩」,老手就會想起前幾次也是這樣講的。

多頭論點是:原廠這次很自律、HBM(高頻寬記憶體,AI伺服器的關鍵零件)排擠效應讓一般型DRAM長期缺貨、新增產能要到2027年底才開出。

這些都對,但有一個最關鍵的反向變數,幾乎所有法人報告都刻意不提:出口管制。

美國對中國半導體設備的出口管制,直接卡住了長鑫與長江存儲取得最先進EUV極紫外光刻機的管道。

沒有EUV,中廠的製程節點就卡在17至19奈米附近(約等同DDR4時代的技術水準),比三星、海力士現在量產中的1γ/1δ節點(比DDR4再精密約兩到三個世代、技術落差大約五到七年)有明確天花板。

這意味著中廠2027年開出的新產能,與韓廠先進製程的產品不完全可替代——對高階伺服器DRAM的衝擊會打折,主要壓力集中在消費型與工控記憶體市場。

換句話說,「中廠炸彈」的威力比最壞情境要小,但「完全沒影響」的樂觀說法同樣站不住腳。

另一個被低估的下行觸發點,是三星。

三星在2023至2024年曾主動減產護價,但若三星決定重新積極搶份額——這在記憶體產業歷史上一再出現——其衝擊遠比長鑫的新廠快且直接。

可以觀察的早期信號:三星全球DRAM市占是否跌破30%、或長鑫拿下特定雲端大廠訂單的公開報導。

「自律」是價格好的時候才存在的德性,當長鑫一天賺3億、三星感受到份額壓力,自律會是第一個被丟掉的東西。

還有兩個變數幾乎所有法人報告都略而不提。

第一是美國關稅:對電子產品加徵關稅直接壓制PC、手機等終端需求,進而拖累通用型DRAM需求總量,是當前最大的需求端下行觸發點之一。

第二是超大規模雲端資本支出:微軟、Google、AWS、Meta的年度CapEx指引,才是HBM與高階伺服器DRAM需求最直接的領先指標——2027年AI伺服器的實際部署速度,決定需求端能不能抵銷中廠新產能的壓力。

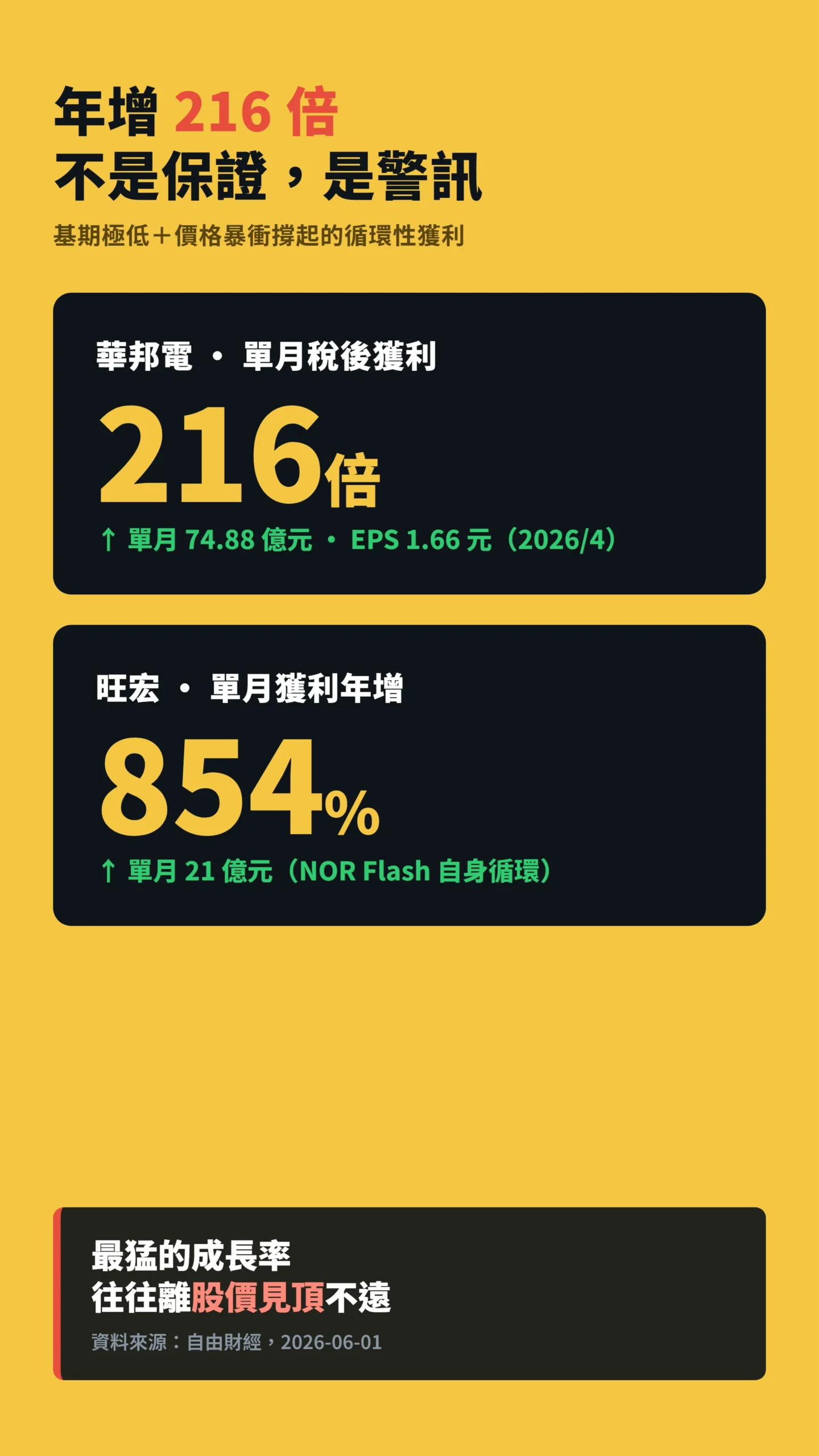

年增216倍聽起來很爽,但這個數字其實是警訊

如果你上個月買進華邦電,帳面上應該很開心——但這種開心要特別小心。

截至2026年4月,華邦電單月稅後獲利74.88億元、每股盈餘1.66元,年增高達216倍;旺宏電子單月獲利21億元、年增854%(資料時間:2026-06-01,自由財經)。

在此需特別說明:旺宏主業是NOR Flash(一種用在汽車、工控設備的快閃記憶體,與DRAM是不同產品),其景氣週期驅動因子和DRAM並不同步,其854%年增反映的是NOR Flash自身的漲價循環,不能直接作為「DRAM暴利」的佐證,此處僅供台灣記憶體相關類股整體景氣熱度的參考。

法人目標價也跟著噴:摩根士丹利把南亞科喊到380元、華邦電222元,外資最高目標價一度喊至805元(資料時間:2026-05-29,TechNews 大摩報告;805元目標引用自2026-05-31市場報導)。

「年增216倍」這種數字本身就是警訊,不是保證。

它代表去年基期極低、今年靠價格暴衝撐起整張損益表——這是典型的循環性獲利(靠漲價撐出來的暴利,不是公司真的變更強),不是穩定的成長性獲利。

衡量這類股票,老手看的不是當季EPS,而是「正常化獲利」——把景氣高峰與谷底攤平,算出一個完整循環平均能賺多少。

以南亞科為例,本文作者以2018至2024年歷史公開財報粗估(非機構預測,讀者可自行驗算),正常化EPS大約在10至15元之間;即使給到偏高的20至25倍本益比(PE,每賺1元市場願意付幾元),合理股價區間約落在200至375元。

外資最高目標喊到805元,隱含的是「這波高景氣可以永遠維持」——這件事在DRAM產業歷史上從未發生過。

記憶體股的本益比在獲利高峰時看起來最便宜,正是因為市場知道盈餘不會永遠維持,自動折價計入未來衰退——本益比「好像很低」不代表便宜,反而是循環頂部的典型特徵。

現在股價暗示市場在賭什麼?先問這題再決定要不要追

比「有炸彈」更重要的問題是:市場已經知道有炸彈了嗎?

如果現在的股價早已折現了2027年景氣反轉的預期,那麼警告已無交易意義;反之,若市場在用「高景氣永遠持續」的假設定價,那才是真正的賣點所在。

就現況而言,南亞科、華邦電近期本益比顯著高於正常化估值,說明市場目前price in的是至少再延續兩季的高景氣——這代表任何壞消息(三星轉向、中廠裝機提前、雲端CapEx下修)引發的修正幅度,將比預期更大。

散戶的腦袋最容易犯的就是外推式預期——把過去一年的漲幅直接往前延伸,當成未來的保證。

行為金融學三十年來反覆驗證:投資人對未來報酬最樂觀的時刻,與實際後續報酬呈現負相關(Greenwood & Shleifer, 「Expectations of Returns and Expected Returns」, Review of Financial Studies, Vol.27(3), pp.714-746, 2014)。

翻成白話:當你覺得「記憶體股這麼猛,再追也合理」的那一刻,正是統計上你最可能買在高點的時候。

這不是看衰,是鐵律。

別忘了2026年初,南亞科、華邦電才剛經歷過跌幅近三成的修正,當時喊買的法人,現在的目標價又翻了一倍。

給散戶的具體建議:分清楚「賺價差」和「賺信仰」

真正會賠錢的不是看錯方向,是把短期循環當成長期信仰、然後重押到不能下車。

如果你要參與這一波,請先在心裡分清楚三件事。

第一,這是趨勢交易,不是長期持有。

緊缺型漲價的本質是會結束的,重點是2027年中國新產能開出來的時間表。

盯緊的方法:追蹤TechNews、財新、路透社等媒體對「長鑫上海廠裝機進度」與「長江第三廠試產」的報導,那才是均價反轉的領先指標。

同時要留意,南亞科做通用DRAM、華邦電做利基型(特殊應用)DRAM,兩者受衝擊的時間點與幅度不一樣,要分開來看。

第二,絕對不要用「年增幾百倍」當買進理由。

基期效應製造的爆炸性數字,是循環頂部的特徵,不是底部。

獲利成長率最猛的時候,往往離股價見頂不遠。

第三,控制部位、設好停利。

法人目標價是給法人看的,他們有避險工具、有換股自由,你沒有。

把記憶體當成資產配置裡有限度的衛星部位,賺到價差就分批落袋,不要追高到滿手單一族群。

當所有人都在乾杯,先看一眼門口的逃生出口在哪裡,這不是膽小,是專業。

免責聲明:本文為個人觀點分享,不構成任何投資建議或買賣推薦。

過去績效不代表未來表現。

投資有風險,入市需謹慎。

本文作者可能持有或交易文中提及之相關證券部位,讀者應自行評估風險並諮詢專業意見。