輝達聯發科吃台積電3奈米,COMPUTEX這波散戶能跟還是追高送死?

先說結論:這次不是純炒題材,但散戶現在追進去的風險,已經不在輝達身上,而在你旁邊那檔當天暴衝的概念股。

黃仁勳在COMPUTEX發表採用台積電3奈米、聯發科共同設計的RTX Spark與N1X處理器,消息出來後輝達盤前一度飆漲6.26%,但實際收盤反而小跌——台積電ADR倒是撐住漲幅,收盤漲4.11%(收435.63美元,2026-06-01美股收盤,Yahoo Finance)。

台灣加權指數首度收盤站上45,000點大關,以45,337.91點作收,寫下台股歷史新里程碑(Taiwan News,2026-06-01)。

這背後確實有真實的製程訂單與供應鏈位移,但題材兌現成財報的時間,比股價反映的速度慢得多——輝達自己當天盤前大漲、收盤轉跌,就已經是一個預警信號。

看懂哪部分是業績、哪部分是情緒,是這篇要拆的事。

真正的訊號不是誰漲,是誰當天大跌

消息出來的當下,盤前市場方向鮮明:輝達一度飆漲6.26%,同時高通盤前一度暴跌8.78%、英特爾下挫4.67%。

這個方向性,比輝達最終收盤幾趴更有資訊量。

題材行情如果純屬「集體看好」,受惠股應該一起噴;但當天是一邊噴一邊殺,代表市場在重新分配PC晶片的市占預期,是真實的訂單移轉,不是集體情緒。

而輝達盤前大漲、收盤轉跌,也早早預告了這波「利多出盡」的節奏。

關鍵背景是高通的Windows on Arm獨家協議到期,輝達順勢補位切進Windows PC市場。

換句話說,高通那盤前8.78%的跌幅,有一塊是直接被輝達進場的信號引發的。

這種「此消彼長」的方向性,是判斷利多含金量的第一個照妖鏡——當對手被迫讓位,題材的真實性就高很多。

但還有一個更安靜的大贏家被多數人忽略:Arm Holdings當天大漲約18%,遠超過輝達盤前的反應,成為整個COMPUTEX行情漲幅最大的標的。

原因很直接——每一顆採用Arm架構的N1X晶片銷售出去,Arm Holdings就收一筆架構授權費(就像房東收房租,每賣一顆晶片Arm就抽一筆,不管代工廠或設計廠是誰)。

這條錢路比代工廠或封裝廠更乾淨。

這提醒散戶一件事:產業鏈裡,真正最安靜收錢的,不一定是站在鎂光燈下的那個。

台積電這次接的單,和以前差在哪?

很多人把「台積電3奈米」當口號喊,但這次它是有實體晶片掛勾的。

RTX Spark的核心是GB10超級晶片,由聯發科提供CPU設計IP(基於Arm最新架構的20核心設計),與輝達Blackwell架構GPU,透過2.5D先進封裝(把兩顆晶片緊貼放在同一基板上、讓傳輸速度大幅提升)整合在同一顆上,整顆採台積電3奈米製程量產(2026-06-01,TrendForce)。

規格上GB10支援128GB統一記憶體(CPU和GPU共用同一塊記憶體、不用搬來搬去,讓AI運算效率大幅提升),能在本地端跑到2000億參數的AI模型,相當於可以在自己電腦上跑完整版ChatGPT等級的AI、不需連網。

對台積電而言,這代表3奈米的客戶結構從手機、資料中心,再多一條「AI PC」的腿。

台積電股價當時衝上2,415元天價、市值站上62.62兆元(2026-05下旬,經濟日報),不是沒有道理。

值得一提的是,Apple Silicon在ARM PC市場已紮根多年,M4/M5系列佔領高端消費市場,也帶動了整個ARM軟體生態的成熟——NVIDIA與聯發科切入的是Apple尚未進入的Windows世界,這是機會,但也是門檻。

要冷靜一點:3奈米對台積電是「多一個應用」,不是「多一倍營收」。

AI PC的晶片用量遠小於資料中心GPU,這條腿能粗到什麼程度,要看終端賣得動不動,而不是發表會講得多響。

另外,2.5D先進封裝是台積電近年最重要的差異化護城河之一,封裝產能是否成為N1X量產的瓶頸,是需要持續追蹤的供應鏈變數。

聯發科當天衝9%,這個數字反而是警報不是慶祝

如果有一個數字該讓你冷汗,是聯發科。

發表會期間聯發科盤中飆上4855元改寫歷史天價、單日漲幅一度逾9%(2026-06-01,太報)。

輝達是龍頭反映實質訂單,但一檔台股當沖暴衝9%,這種噴法已經不是「反映基本面」,是「情緒在搶籌碼」。

差別在哪?

輝達的遠期本益比(用明年預估獲利算現在買貴不貴的指標)約24到25倍,相較2025年AI高峰時期的40到50倍區間已大幅回落,在AI受惠的半導體同儕中屬於相對合理的水位(Macrotrends,2026-06-01)。

但聯發科從題材發酵到N1X真正貢獻獲利,中間還隔著好幾季的不確定。

龍頭的漲有財報接得住,概念股的漲常常只有想像接得住,這就是散戶追高最容易死的位置。

郭明錤說兩年一千萬台,聽起來多,但算一下就冷靜了

發表會講得很爽,但數字說話才算數。

供應鏈分析師郭明錤估計,N1X未來兩年出貨量大約落在一千萬台,而且明說成功的關鍵不在晶片,在Windows生態系能不能配合(2026-05下旬,電腦王阿達)。

一千萬台兩年聽起來不少,但攤到全球一年逾兩億台的PC市場(IDC 2025全年出貨數據),滲透率個位數而已。

更別說Windows on Arm過去十年被高通試過、軟體相容性一直卡關。

不過這次確實有幾個結構性變數值得正視:NVIDIA的GPU AI推力遠強於高通、Microsoft重押Copilot+生態系、Apple Silicon帶動整體Arm軟體生態加速成熟、高通失去獨家協議後開放競爭讓ISV有更強誘因支援多平台。

這些「這次不同」的因子不代表成功必然,但也不代表必然失敗——問題是從「黃仁勳站台」到「聯發科財報入帳」,這條路要走的季度數,比股價單日反映的速度慢太多了。

這不是看壞,是提醒你別把支票當現金花。

你以為自己在選股,其實只是被新聞牽著走

你以為你是看好基本面才追,其實學術研究說你只是「被吸引」。

Barber與Odean針對散戶買賣行為的經典研究發現,散戶是「吸睛股票」的淨買方——也就是上新聞、爆大量、單日漲跌幅極端的股票,最容易被散戶搶著買。

原因很簡單:股票有幾千檔,散戶沒空一檔檔挑,只會買「先抓住他注意力」的那幾檔。

「散戶是吸引注意力股票的淨買方,包括上了新聞的股票、出現異常大成交量的股票,以及單日報酬極端的股票。注意力驅動的買進,源於投資人難以從數千檔股票中逐一篩選。」— Barber & Odean (2008), All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors, Review of Financial Studies, Vol. 21, 785-818.

COMPUTEX當天的聯發科,三個條件全中:上新聞、爆大量、單日漲9%。

你不是因為算清楚N1X的獲利貢獻才買,你是因為它「太顯眼」才買。

這正是Barber與Odean描述的陷阱。

另一篇更殘酷的研究說得更直接。

Greenwood與Shleifer分析1963到2011年六組投資人預期資料發現,散戶對未來報酬最樂觀的時候,往往就是後續報酬最差的時候——投資人的預期,和真實的未來報酬呈現負相關。

翻譯成白話:大家都覺得現在要漲,通常反而是該小心的時候。

「投資人對股市報酬的預期,與過去報酬及大盤點位高度正相關,卻與模型推估的未來實際報酬強烈負相關。當大家最樂觀,往往是最該小心的時候。」— Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, 714-746.

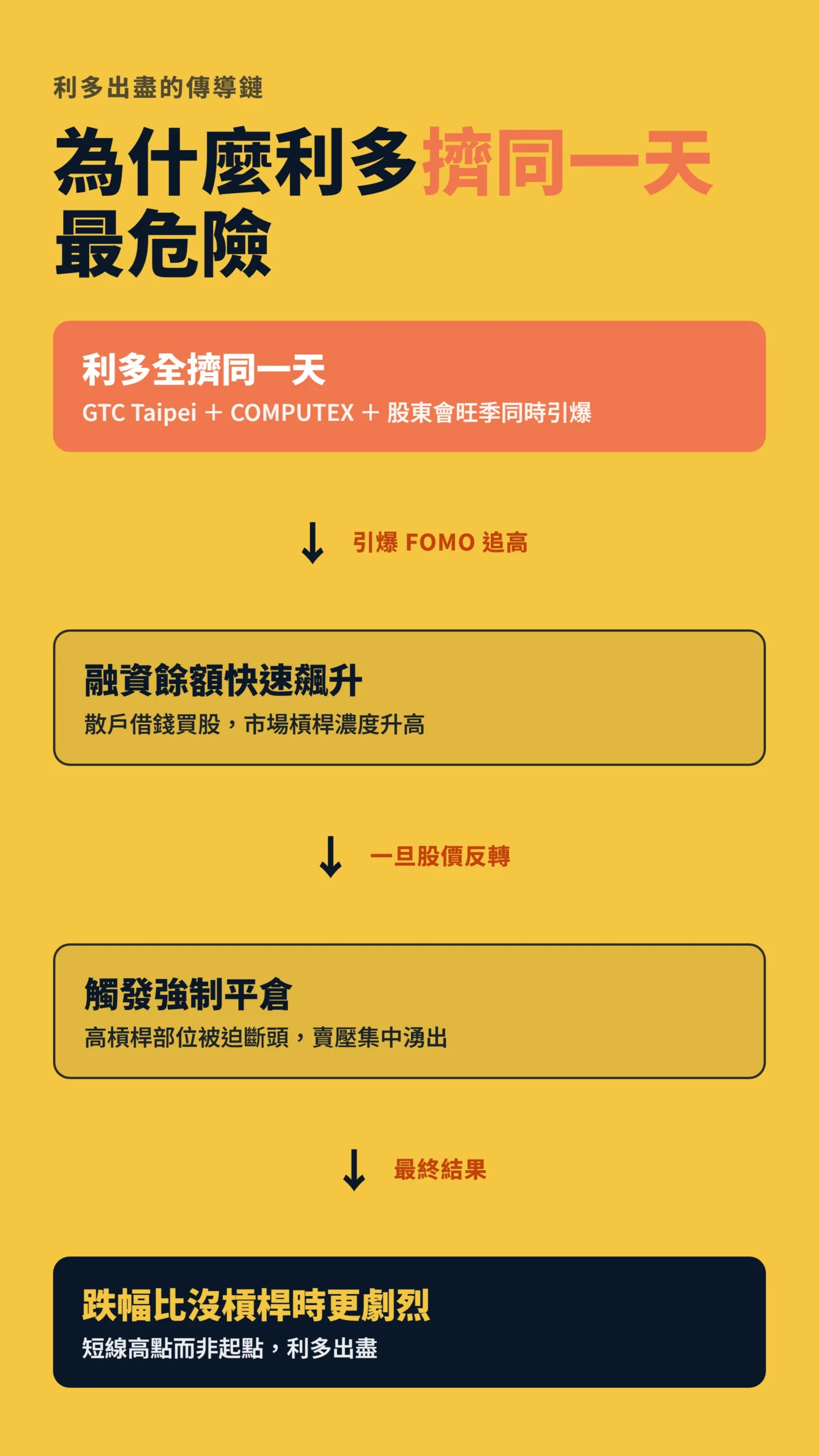

所有利多擠在同一天炸完,之後怎麼辦?

利多最密集的那天,往往也是最危險的那天。

連台灣本土券商在COMPUTEX前夕就提醒,這波已符合軋空行情(就是空頭被迫回補、股價被推著繼續往上衝的盤面)末端特徵,要慎防「利多出盡」(2026-05下旬,鉅亨網)。

當GTC Taipei、COMPUTEX、股東會旺季三個利多同時引爆、上市融資餘額(散戶借錢買股的借貸總額)又快速飆升,這種「好消息全擠在一起」的盤面,常常是短線高點而非起點。

融資餘額快速攀升代表市場槓桿濃度升高,一旦股價反轉,強制平倉的賣壓會讓跌幅比沒槓桿時劇烈得多。

輝達當天盤前大漲、收盤轉跌,就是這個節奏最早的預演。

歷史上輝達自己就上演過好幾次「發表會當天衝、隔天回」的劇本。

題材兌現的速度,永遠跟不上股價透支的速度。

當所有人都知道是利多、都站在同一邊買,接下來能買的人就變少了,這是「利多出盡」最樸素的邏輯。

別忘了那扇隨時可能關上的門:出口管制風險

有一個變數,整個發表會沒有人提,但它可能是這波題材最大的黑天鵝風險。

輝達Blackwell架構晶片目前受美國商務部BIS出口規範管制(截至2026年6月初),RTX Spark若含完整AI加速矩陣,中國市場能否合法銷售仍有疑問。

台積電3奈米製程同樣在出口管制的政策討論範疇。

問題是,全球PC市場增量需求最大的區域仍在亞洲,若中國市場被切掉,郭明錤估計的一千萬台出貨量到底能走幾成,沒有人有答案。

你在為AI PC題材興奮的同時,出口管制這扇門的開關,完全不在台積電、輝達、聯發科手上,而在華盛頓的政策桌上。

這種「題材本身合理、但執行有主權風險」的組合,正是市場最容易低估的灰犀牛——就是大家都知道有風險、但都在賭不會發生的那種事。

給散戶的參考框架:業績支撐的和情緒推動的,不是同一種風險

這波行情有真實的訂單基礎,但不同標的承擔的風險完全不同。

輝達與台積電這類龍頭,有實際的AI算力需求和製程壁壘在背後撐著,估值相對可評估;反觀那些「沾到邊就漲停」的二三線題材股,本益比被情緒撐爆,財報能否接住是個問號。

看清楚手上標的的業績能見度在哪裡、估值是被真實成長支撐還是被預期撐住,才是這波行情最重要的判斷框架。

第一,別在單日暴漲9%的當天追高,那是Barber與Odean說的吸睛陷阱。

第二,把「題材」和「財報時間表」分開看,N1X要兩年才出一千萬台,獲利不會明天入帳。

第三,留意融資餘額與軋空訊號,當大家都在同一邊,反向風險就在累積。

第四,分批進場並設定停損,例如分三次買進、任何一筆跌超過8%就出場,永遠假設自己可能是Greenwood與Shleifer筆下「最樂觀所以最容易看走眼」的那個人。

第五,持續關注出口管制動態,這是整個AI PC題材最容易被低估的最壞情況風險。

COMPUTEX的利多是真的,Arm Holdings、台積電、輝達的供應鏈格局確實在重塑。

但真利多不等於現在這個價位是好買點。

看懂製程與訂單,你會發現台積電的長線結構支撐是真的,概念股的短線情緒是危險的。

能分清這兩件事,你才不會在別人收割題材時,當那個追高送死的。

本文為個人觀點分享,不構成任何投資建議。

所提及之個股與數據僅供分析參考,非任何買賣建議。

投資有風險,入市需謹慎。

過去績效不代表未來表現。

作者並非持牌投資顧問,讀者應自行評估個人財務狀況,並於必要時諮詢專業投資顧問後再做投資決策。