每月領息好安心?你可能只是在領自己的存款回來

先講結論:收益平準金不是免費的錢,它本質上是「把你自己的本金配給你自己」。

它是一套會計記帳工具,用來避免基金規模暴增時稀釋配息,立意中性;但它同時也是部分高股息ETF把配息率「灌」到雙位數的手法之一。

在2025年7月投信投顧公會實務指引生效前,台灣不少高股息ETF的配息率動輒衝到8%至10%(以00919、00878等熱門ETF在指引生效前的年化配息率為代表),遠高於追蹤指數約4%至6%的實際殖利率,這個落差怎麼補起來的,平準金就是答案之一。

看懂它,你才不會把退本金當成賺利息。

真面目其實很掃興:平準金就是「拿你的錢配給你」

你每個月領到的那筆錢,有可能有一部分是你自己的存款被轉帳回來給你——只是包裝成了「配息」的名義。

台灣高股息ETF的配息來源主要有三塊:成分股的股利或盈餘所得、已實現的財產交易(資本利得)所得,以及收益平準金。

前兩者是真正的「收益」,第三者則不是。

收益平準金的本質,是把投資人申購時投入的部分本金,用一個會計名目重新分配出去。

永豐投信在其機制Q&A中直白說明,平準金屬於「可分配」的會計科目,目的是維持配息公平,而非創造額外收益(永豐投信,收益平準金機制Q&A)。

講白話,就是左手換右手,你領到的那筆錢,有一部分原本就是你自己的。

那為什麼還需要它?關鍵在「規模膨脹稀釋配息」的數學

反直覺的是,這套會計工具的出發點,其實是為了保護原有持有人。

問題出在ETF的開放式架構——也就是ETF可以隨時讓投資人買進、買多少就發行多少單位:除息前若有大筆資金搶進申購,發行單位數(分母)暴增,但這段期間從成分股收到的股息(分子)卻是固定的,每單位能分的股息就被稀釋了。

試算一個簡單的例子就很清楚:若ETF規模維持100億、期間收到股利5億,配息率是5%;但除息前若有大筆申購把規模衝到500億,帳上仍只有5億股利,配息率就被稀釋到1%。

關於ETF規模膨脹稀釋配息的問題,臺灣證交所亦有概念性說明可供參考(臺灣證交所,認識ETF收益分配)。

有了平準金機制,新申購的資金會按當時殖利率按比例存進一個專屬帳戶(平準金),上例中可同步提撥20億,使可分配收入由5億增至25億,配息率因此維持在5%。

從這個角度看,平準金是一種「公平分攤」工具,避免新進資金白白吃掉老股東的配息,這也是00878、00713、0056等老牌ETF都陸續導入它的原因。

ETF配息10%?那段缺口是怎麼填起來的

華爾街學界早就把這套戲法寫成論文了,而且用詞毫不客氣——他們叫它「灌果汁」(juicing)。

當機制從「補回被稀釋的部分」變成「不管實際收益多少,硬撐出漂亮配息率」,性質就變了。

台灣市場上配息率10%、追蹤指數殖利率卻只有4%至6%的ETF,那中間的缺口,靠的就是動用平準金甚至變現資產來「超額配息」。

南加大(USC Marshall)與芝加哥大學(Chicago Booth)學者的研究用數據說明:某些基金會在除息前刻意買進高殖利率股票,人為拉高自家配息,讓配息率看起來比實際持股結構「應有的」高出一倍以上。

更關鍵的是,這種行為透過更高的周轉率與稅負,每年侵蝕投資人0.57%至1.52%的資產——也就是投入10萬元,每年可能被多吃掉570到1520元。

台灣的平準金與美國的juicing機制不完全相同(台灣是申購款按殖利率比例計提;美國juicing是除息前買進高殖利率股票,兩者路徑有別),但「用本金堆高配息率、吸引不老練資金湧入」的邏輯,幾乎是同一套。

「部分共同基金會在發放股利前買進股票,以人為方式拉高自家配息,我們稱之為『灌果汁』。在7.4%的基金年度樣本中,基金配發的股利超過其持股應有股利的兩倍以上。這種行為與更高的資金流入有關,且在投資人較不老練的基金中更常見。」— Harris、Hartzmark & Solomon (2015),Juicing the Dividend Yield: Mutual Funds and the Demand for Dividends,Journal of Financial Economics, Vol. 116(3), pp. 433-451.

為什麼存高股息ETF的人,往往最後報酬最差?

真正的問題不是平準金本身,而是散戶對「配息」這件事的認知偏誤。

一檔ETF配息0.05元,除息日淨值就少0.05元,你的總資產一毛沒多——這個道理很多人「知道」,但行為上仍然被「領到現金」的感覺左右。

芝加哥大學與南加大學者把這個人性弱點研究得很透徹。

「許多投資人、共同基金與機構,交易時彷彿股利與資本利得是互不相干的兩種屬性,並未真正理解配息會使股價(淨值)等額下跌。我們把這種現象稱為『免費股利的謬誤』。對股利的需求在低利率與市場表現不佳時系統性升高,最終帶來的卻是較低的報酬。」— Hartzmark & Solomon (2019),The Dividend Disconnect,Journal of Finance, Vol. 74(5), pp. 2153-2199.

如果配的還是平準金(你的本金),那更是純粹的「資產搬家」。

覺得「每月領息很安心」的快感,學術上叫做「免費股利的謬誤」,這四個字值得每個存股族抄在筆記本上。

00940在2024年3月完成募集、4月掛牌上市,規模1752億;00939同年3月募集規模531億——這種全民瘋搶的盛況,恰恰是Hartzmark等人說的「低利率時期對股利需求系統性升高」的台版翻版,而那篇論文的結論是:這種時候進場的人,後續報酬往往更差。

金管會已經出手管了,但你的ETF配息率會怎麼變?

很多人以為金管會2025年突然「閹割」高股息ETF,這是誤會。

事實上,金管會早在2023年11月13日就已發函,要求投信強化內控,確保平準金正常使用、避免被拿來衝高配息率(鉅亨網,ETF收益平準金相關報導)。

真正的延伸,是投信投顧公會於2025年7月4日發布的「ETF採用收益平準金作為收益分配來源實務指引」。

核心原則是:ETF實際配息率原則上不應超過參考配息率(即追蹤指數的殖利率),若有差異須說明原因並留存紀錄。

平準金的動用也設了明確門檻——兩個條件須同時成立才可啟動:其一,配息率低於參考配息率;其二,淨申購金額較前一期增加10%以上。

兩者缺一不可,不能只因規模擴張就隨意動用。

這比很多投資人想像的嚴格。

金管會也數度澄清,這不是打壓高股息ETF,而是防止平準金被「濫用」——講白了,就是要業者別再把退本金包裝成高殖利率來釣不懂的散戶。

截至2026年上半年,監管指引已生效將近一年。

從市場觀察來看,高度依賴平準金的ETF帳面配息率已有明顯回調趨勢,整體逐漸向指數真實殖利率靠攏。

對長期投資人而言,這是好事——短期內某些ETF的配息率可能變得比較「誠實」,但少了本金侵蝕,才是真正的贏。

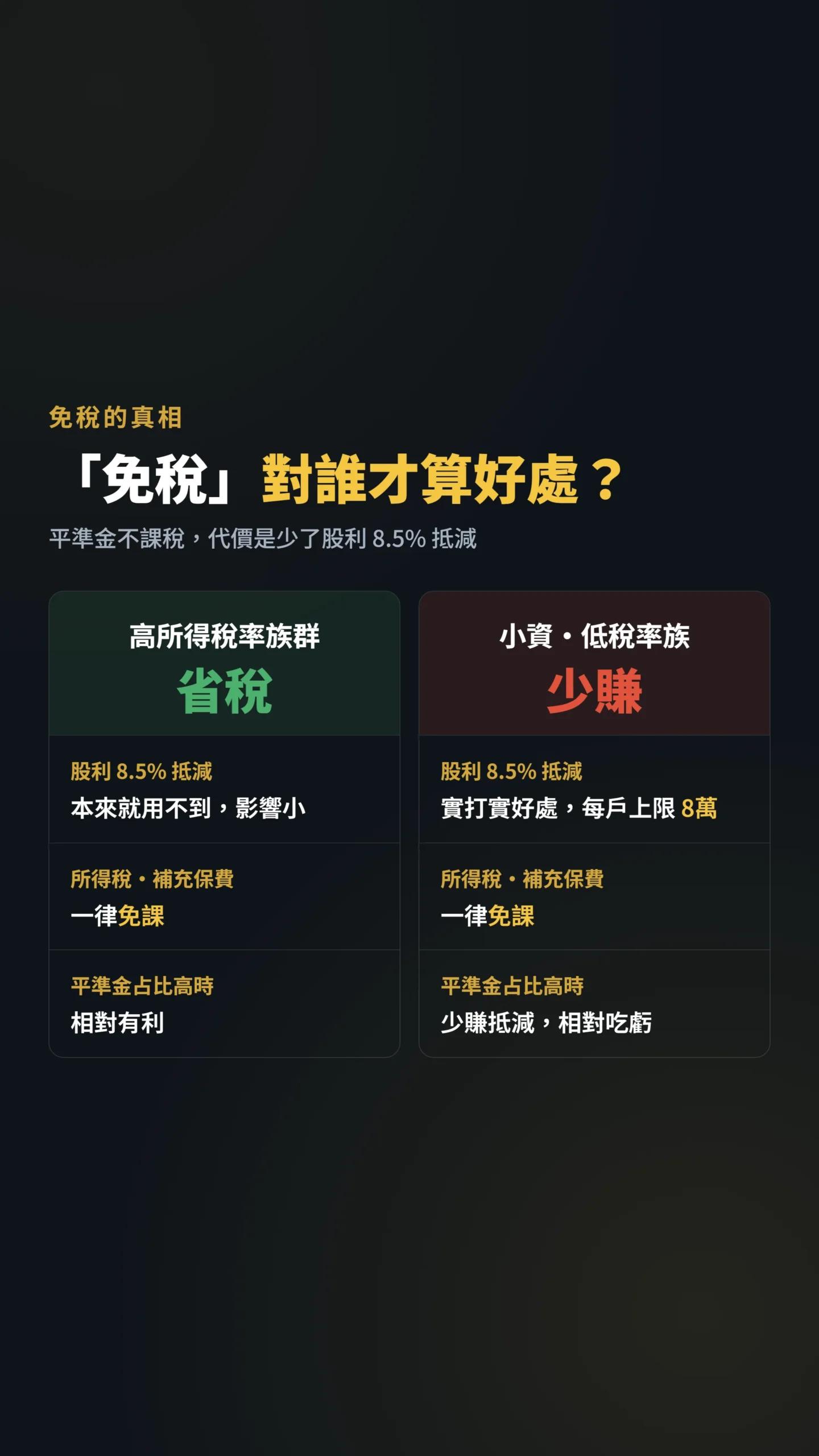

領平準金不用繳稅,聽起來不錯——但這個優惠你可能根本用不到

因為平準金本質是退還本金、不算所得,所以它不課所得稅、也不計入二代健保補充保費(補充保費針對單筆給付達2萬元以上的股利收入才觸發,平準金不屬於股利所得,本就不在計費範圍內)。

但代價是:平準金無法享有股利所得8.5%的可抵減稅額——就是報綜所稅時可以用來折抵稅金的那個優惠,每戶上限8萬元(依所得稅法相關規定)。

對適用較低所得稅率、或股利收入不高的小資族來說,這個8.5%抵減是實打實的好處,平準金佔比越高,這項優勢就被稀釋越多。

所以「免稅」不是無條件的好:對所得稅率高的族群是省稅,對小資族反而是少賺了抵減。

給散戶的具體建議:別看配息率,看這四件事

配息10%裡有一半是退你的錢,不叫賺錢,叫搬家。

真正該盯的不是配息率數字,而是配息的「品質」。

一檔配息10%、其中一半來自平準金的ETF,跟一檔配息6%、幾乎全來自股利的ETF,後者的含金量明顯更高。

記住,配息率是可以「做」出來的,填息能力做不了假。

第一,看配息來源組成。

每次配息前,投信都會公告「收益分配組成」,可在各投信官網或公開說明書中查閱。

平準金佔比過高(例如超過三成)就要提高警覺,那代表很大一部分是退你本金。

第二,看填息紀錄。

除息後股價能不能在合理時間內漲回來,才是真賺到;填不了息,配再多都是左手換右手。

第三,看費用率。

配息品質再好,費用率過高一樣吃掉你的報酬。

0056年管理費約0.43%、00878約0.25%,看起來差距不大,但複利累積十年,差距相當可觀,選ETF不能只盯配息率、忘了這塊。

第四,回歸含配息的總報酬思維。

別被月配、高配息率的安心感綁架,把股利再投入、用含配息的總報酬去比較不同標的,才是學術一再強調的正解。

以00878近三年含息年化報酬率為例,往往與直接追蹤大盤的ETF相近甚至落後——這正是「高配息不等於高報酬」的現實體現。

收益平準金不是騙局,它是中性的會計工具;但被高配息率行銷話術包裝後,它很容易讓散戶把退本金誤當成投資績效。

看懂它的那一刻,你就比市場上大多數只看配息率的人,多了一層防身的認知。

本文為個人觀點分享,不構成任何投資建議。

文中提及之ETF及相關商品(含00878、00713、0056、00919、00940、00939等)僅供教育舉例說明,不代表本站對任何商品之推薦或買賣建議。

投資人應自行評估投資風險,並建議諮詢專業財務顧問後再做決策。

投資有風險,入市需謹慎。