00406A 主動中信台灣收益拆解:「三層收益」是金融工程,不是免費的午餐

先講結論:00406A 賣的不是「多賺一層」,而是「拿你未來的資本利得,換成現在每個月看得到的現金」。

這檔 2026 年 5 月 26 日才開募的主動式 ETF,把主動選股、月配息、掩護性買權包成「股息+權利金+資本利得」三層收益的故事。

聽起來面面俱到,但天下沒有白吃的午餐——掩護性買權在台股這種 AI 驅動、高 beta 的多頭裡,最大的代價就是親手砍掉上漲空間。

它真正適合的,是你無法事先預知的「震盪盤整」行情,而不是你現在腦中想像的那種一路噴。

你以為賺三次,其實你把漲幅提前賣掉了

你以為三層收益是「同一筆錢賺三次」,實際上第三層是「拿第一層的潛在漲幅去抵押」。

00406A 的設計是:一邊主動選台股強勢股拿股息與資本利得,一邊賣出買權(Covered Call,也就是提前把超過某個價位的漲幅,以固定權利金的方式賣給其他人)收權利金。

根據中國信託投信公開說明書,本基金每營業日賣出買權的名目本金上限,為基金淨資產的百分之二十五。

關鍵在於「賣出買權」這個動作的本質。

你收了權利金,等於先簽了一張合約:股票漲超過某個價位,超過的部分就不歸你了。

就像你先把房子的增值空間賣掉,換現在每個月的租金收入——租金是真的,但房子如果大漲,那段增值已經不屬於你了。

這不是 ETF 發行商的話術問題,而是選擇權數學上必然的取捨。

「掩護性」三個字也容易誤導散戶——它指的是你手上有現股,所以賣出買權不像裸賣那樣有無限損失風險,並不是說它能保護你的本金。

台股崩 20%,你收了 1% 的權利金,總資產還是賠 19%。

台股一路噴的時候,封頂效應有多痛?

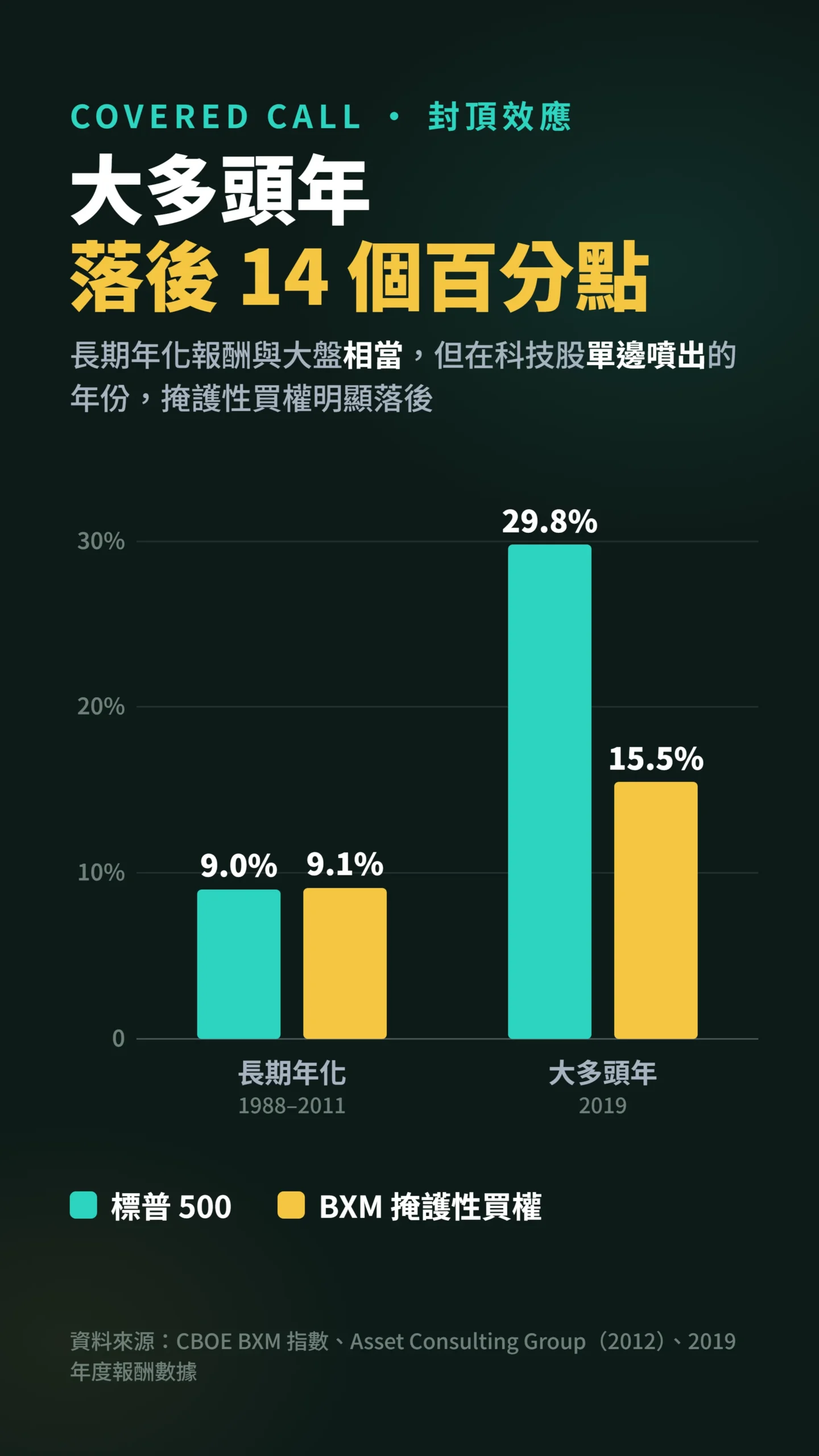

AI 股票一路噴的那幾年,這種策略賺的只有大盤的一部分——美國市場有超過三十年的實證數據佐證。

CBOE 在 2002 年推出 BXM 指數(美國專門追蹤掩護性買權策略的基準指數,以標普 500 為底層),量化這套策略的長期報酬。

根據多家機構 2012 年研究(包含 Asset Consulting Group),從 1988 到 2011 年,BXM 年化報酬約 9.1%,以約三分之二的漲跌波動幅度,換來與標普 500 約 9.0% 相當的報酬——重點是「相當」,不是「超越」。

「買進賣出策略(buy-write)以遠低於標的指數的風險,創造出與其相當的報酬;其風險約為標普 500 指數的三分之二,但這套策略在市場強勁上漲的期間會明顯落後。」— Whaley (2002),〈Return and Risk of CBOE Buy Write Monthly Index〉, The Journal of Derivatives, Vol. 10, No. 2.(付費牆;ResearchGate 有免費版本可搜尋;筆者譯自英文原文)

真正該嚇到散戶的是科技股大多頭的數字。

以 2019 年為例,標普 500 全年報酬 +29.8%,而 BXM 全年僅 +15.5%,落後幅度高達約 14 個百分點。

這才是封頂效應在真正大多頭年份的真實代價——不是「幾個百分點」,而是雙位數的差距。

在 AI 行情最熱的年份,你每次都在相對低點被「叫走」漲幅,積累的機會成本極為可觀。

值得注意的是:BXM 是百分之百滿倉賣出買權的指數,而 00406A 的上限是淨資產的百分之二十五。

直接拿 BXM 的歷史落後幅度套在 00406A 身上,會高估策略的拖累程度,但方向是對的——只要賣了部分買權,在多頭行情裡就一定有代價。

而 00406A 的 AI 半導體持股比重接近九成,這類標的本來就是台股漲幅的主要來源,封頂效應的傷害不容小覷。

每個月領息的感覺,其實是你自己在切肉給自己吃

散戶最愛問的「每個月配多少」,本身就是一個被學界拆穿的迷思。

配息後基金淨值會同步下跌——就像把一個裝水的桶子開個孔,然後誇自己每天都有水喝。

Hartzmark 與 Solomon 在 2019 年《Journal of Finance》把這種認知偏差命名為「免費股利幻覺」:很多投資人把配息當成「天上掉下來的額外收入」,沒意識到配息會直接讓淨值同步下跌,這筆錢本來就屬於你。

「許多投資人交易時,彷彿股利與資本利得是兩件不相干的事,沒有認知到配息本身會造成價格下跌。我們稱這種現象為『免費股利幻覺』,投資人往往只盯著價格變動,卻很少把股利再投入。」— Hartzmark & Solomon (2019),〈The Dividend Disconnect〉, The Journal of Finance, Vol. 74, No. 5.(付費牆;SSRN 有免費預印本;筆者譯自英文原文)

00406A 把這個心理弱點再放大了一層。

它的配息來源除了股利,還包含掩護性買權的權利金與持股交易的資本利得。

換句話說,你領到的月配息裡,有一部分根本是你自己的本金或本來該屬於你的漲幅,只是被切下來、貼上「收益」的標籤發還給你。

該基金預計首次收益評價日落在 2026 年 7 月 15 日。

在你被「月月領」的節奏感動之前,請先記住:真正該看的是含息總報酬,不是每月那幾毛錢的配息金額。

一檔配息漂亮但總報酬輸大盤的 ETF,本質上是在「割你自己的肉給你吃」。

費用比你想的貴,而且現在搶進可能是在幫別人做實驗

主動式 ETF 的成本,正在悄悄吃掉它號稱的超額報酬。

00406A 的經理費為固定費率 0.75%、保管費 0.035%(資料來源:MoneyDJ 基本資料,2026 年 5 月)。

元大台灣 50 採分層費率,以現有規模估算實質費率低於 0.11%,等於 00406A 光在經理費上就貴了六倍以上,這還沒算進選擇權操作的隱含交易成本。

更值得警惕的是整個族群的過熱。

截至 2026 年 4 月,台灣主動式 ETF 已達 28 檔,總規模逼近 5,000 億元台幣。

龍頭 00981A 截至 2026 年 5 月規模已突破 2,700 億元,受益人數逾 40 萬人,首次配息 0.41 元、單次殖利率 2.02%、年化殖利率突破 8%。

但漂亮數字的背面是成本。

有分析估算 00981A 含績效費的全年總費用率可能接近 2%,等於投資 100 萬元,一年要付出近 2 萬元的成本。

當一個產品類別在一年內從十幾檔暴增到近 30 檔、規模翻數倍,這通常不是「投資人變聰明了」,而是「發行商發現這東西好賣」。

「掩護性買權策略的報酬與風險,絕大部分來自其多頭股票部位本身;賣出選擇權帶來的波動度溢酬(賣選擇權能額外收到的收益)雖有吸引力,但同時也嵌入了一個未被補償的風險——對市場急速反轉的天然曝險,往往在最需要保護的時刻失去效力。」— Israelov & Nielsen (2015),〈Covered Calls Uncovered〉, Financial Analysts Journal, Vol. 71, No. 6.(筆者譯自英文原文)

主動選股才是關鍵:這個基金經理人有沒有 alpha?

整篇討論談了很多選擇權的封頂效應,但有一個問題更核心:「主動選股」的部分,到底值不值錢?

00406A 的名字裡有「主動」兩個字,代表基金經理人的選股能力才是潛在超額報酬(Alpha)最重要的來源,而不是那層選擇權權利金。

選擇權那層在最樂觀的情況下每年多貢獻 1 至 2 個百分點的收入,但若主動選股能創造出可觀的超額報酬,封頂效應的代價完全可能被覆蓋——三層收益的故事就真的成立。

這次有初步數字可以參考:00406A 的基金經理人同時管理 00995A(主動中信台灣卓越),後者自 2026 年 1 月掛牌以來累積報酬已超過六成,明顯優於同期 0050 與大盤。

這段紀錄不到一年,且在 AI 台股全面多頭的環境下達成,運氣成分無法完全排除——但它至少提供了「這個經理人知道怎麼在台灣科技股裡選股」的初步佐證,比「主動選股純靠假設」要紮實得多。

此外,賣出買權能收多少錢,還取決於台灣選擇權市場的隱含波動率(市場對未來震盪程度的定價)水準。

當市場預期平靜,每個月能收的權利金就少,「第三層收益」幾乎消失;當市場預期動盪,雖然能收較多,但底層持股往往已在跌。

這個動態對每月配息金額有直接影響,卻是許多行銷文案不會告訴你的事。

台股重倉 AI 半導體:別漏算的尾部風險

00406A 的 AI 與半導體相關持股比重接近九成,底層曝險高度集中在台灣科技供應鏈。

而台灣科技股有一個 ETF 行銷資料幾乎從不提的尾部風險:台海地緣政治。

這不是邊際風險,而是本金的存在性風險——一旦台海局勢急劇惡化,台積電、聯發科等核心持股的跌幅不是封頂效應能覆蓋的,掩護性買權早就失效,剩下的是系統性崩跌。

掩護性買權設計來收割「正常波動」的波動度溢酬,對黑天鵝型尾部風險完全沒有防護作用。

如果你持有 00406A 的理由之一是「有掩護性買權保護下檔」,這個理由在最壞的場景下是不成立的。

投資台股重倉 AI 半導體的地緣政治集中度,是你在看任何行銷資料之前,應該先想清楚的問題。

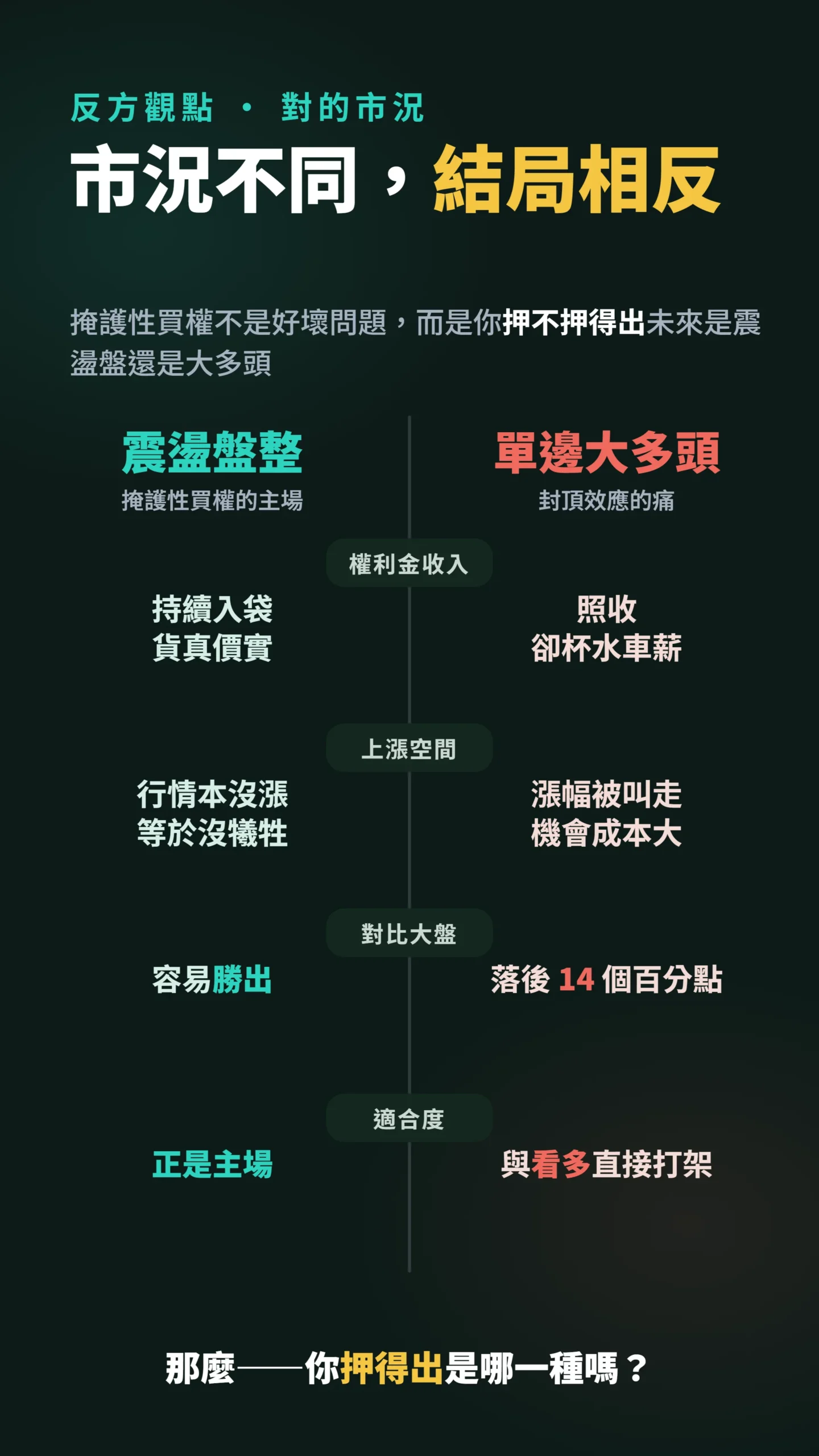

反方觀點:什麼情況下這檔真的有用?

把話說公道:掩護性買權不是詐騙,它在「對的市況」確實有它的位置。

學理與實證都同意——當市場橫盤震盪、指數不上不下時,掩護性買權靠持續收權利金,表現反而容易優於大盤,因為你犧牲的上漲空間根本沒發生,收到的權利金卻是實的。

Israelov 與 Nielsen 的研究也指出,若能妥善管控底層持股的市場反轉風險,掩護性買權能在風險調整後報酬上取得優勢——也就是同樣的報酬、持倉波動更小。

所以真正的問題不是「這策略好不好」,而是「你押得出未來是震盪盤還是大多頭嗎」。

如果你能準確預測市況,你根本不需要這檔 ETF;如果你不能,那你買的其實是一個「賭它震盪」的部位,而過去十年的台股,並不是一個以震盪為主旋律的市場。

給散戶的三個具體提醒

不要被「主動+月配+選擇權」的複雜包裝唬住,回到三個最樸素的檢查點。

第一,看總報酬不看配息率。

上市後請把它的含息總報酬,直接跟 0050 或 0056 放在同一張圖比較,配息再高,總報酬輸大盤就是輸。

第二,認清自己的市況假設。

如果你心裡其實看多 AI、看多台股續攻,那掩護性買權 ETF 的封頂效應會跟你的看法直接打架,這時你該買的是純粹的成長型或大盤型工具,而不是把部分上檔賣掉的收益型。

第三,把成本當成確定的虧損。

0.75% 經理費是無論漲跌都會被扣的,這是少數你能 100% 確定的數字。

新基金沒有實績、沒有歷史淨值可參考,募集期搶進等於用真金白銀替別人的策略做實驗,沒有非搶不可的理由,等掛牌後看幾季實際數據再決定,永遠是更划算的選擇。

本文為個人觀點分享,所引用之數據與資料來源均標註於文中,不構成任何投資建議,亦不推薦任何特定標的之買賣。

投資有風險,入市需謹慎,請依個人財務狀況審慎評估。