美國301強迫勞動關稅點名台灣:10%不是最危險的,暫扣令才是讓持股歸零的刀

先講結論:這次真正會讓你持股流血的,不是新聞標題上那個10%,而是藏在後面那把叫「暫扣令」的刀。

2026年6月2日,美國貿易代表署(USTR,美國主管貿易政策的核心機關)依《1974年貿易法》第301條——美國政府對不公平貿易行為課徵報復性關稅的核心法律工具——認定全球約60個經濟體未能有效禁止強迫勞動商品貿易,建議對台灣加徵至少10%關稅(來源:中央社,2026-06-03)。

10%是全面性、可談判的;但只要你手上的公司被點名單一企業「強迫勞動」,產品直接禁止進美國,那不是少賺,是整條美國生意瞬間歸零。

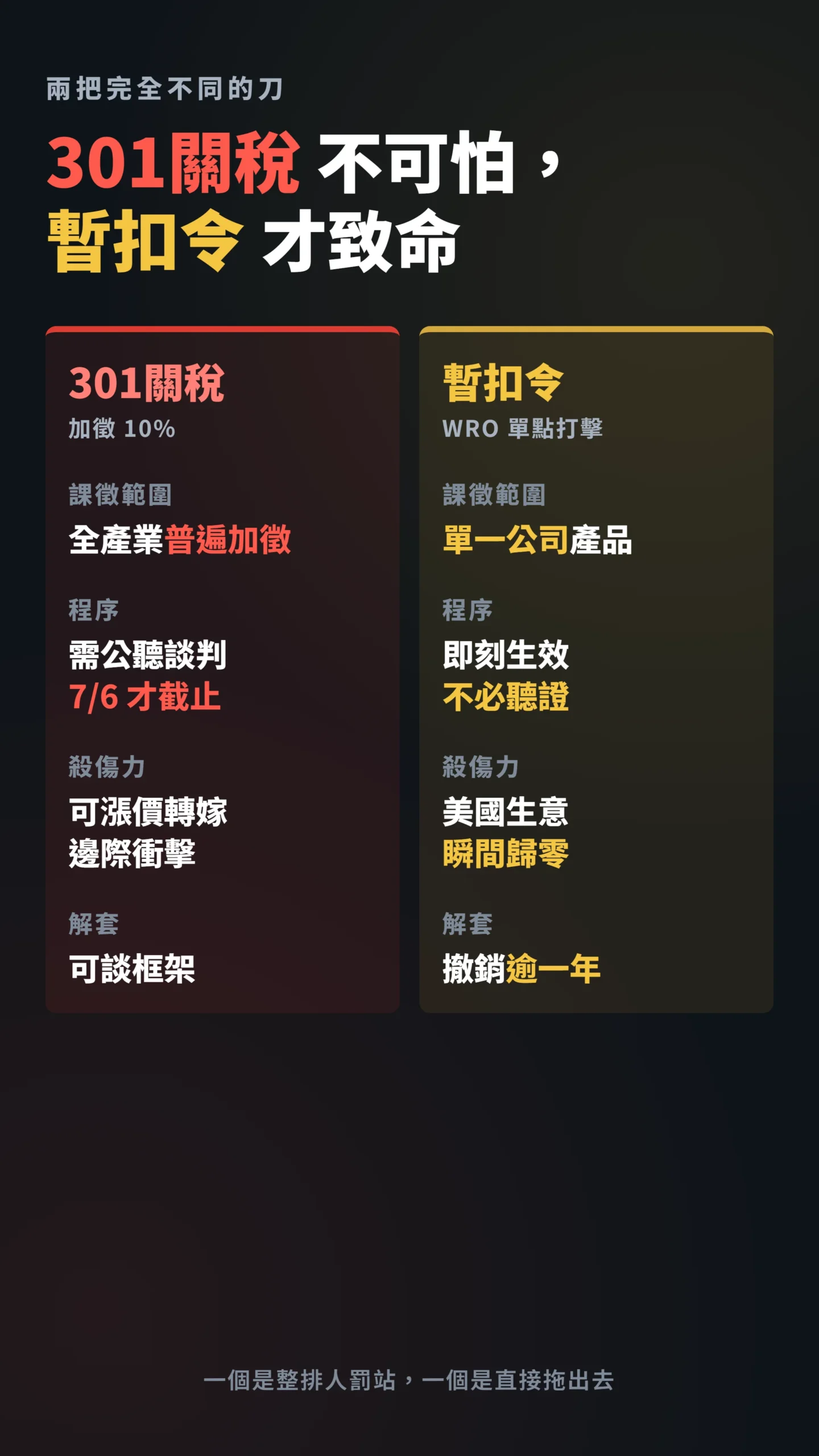

別被10%騙了:301關稅和「暫扣令」是兩把完全不同的刀

多數散戶看到關稅就反射性恐慌,方向其實抓錯了。

這次USTR的方案把60國分兩級:已部分或全面禁止強迫勞動商品者課10%,台灣、加拿大、墨西哥、歐盟、英國屬這一類;中國、印度、日本、南韓、巴西、瑞士則被建議課12.5%(來源:聯合新聞網,2026-06-03)。

台灣不但被課,還被課得比日韓輕——但「輕」不等於「沒問題」,2.5%的稅率差對毛利只有個位數的台灣成衣代工廠,邊際衝擊絕不可忽視。

10%關稅的殺傷力被高估,是因為它「雨露均霑」。

它是全產業、跨經濟體的普遍加徵,廠商可以漲價轉嫁、可以議價、政府可以談框架。

USTR的程序也還沒走完,書面意見徵詢到7月6日截止,第301條款小組7月7日起才召開公聽會(來源:同前述聯合報)。

現在喊「完蛋了」太早,真正落地至少還要幾個月。

真正要命的是另一套機制:依1930年《關稅法》第307條發出的「暫扣令」(WRO,Withhold Release Order)。

只要美國海關CBP對「單一公司」有合理懷疑,該公司產品立刻禁止輸美,不必等聽證、不必等談判。

一個是整排人罰站,一個是直接把你拖出去,性質天差地遠。

WRO的解套更是一條漫長的路。

根據CBP公開資料,強迫勞動WRO正式撤銷(revocation)的案例數量遠少於發出的數量;從WRO發出到完成撤銷,通常耗時一年以上,且企業必須自行提出申訴申請、提交詳盡改善證明,經CBP強制勞動司實質審查才算數。

「解套有希望」是真的,但等待期間的業績缺口與客戶信心損失,一秒都不會暫停。

台股三條最危險的供應鏈:成衣、自行車、水產,已經有人中刀

這不是假設題,台灣已經有上市公司被那把刀砍中了。

2025年9月24日,美國海關CBP對自行車大廠巨大(9921)發出史上首見、針對台灣本土企業的暫扣令,認定其聘僱移工符合五項強迫勞動指標:濫用脆弱性、惡劣的工作與生活條件、債務奴役、扣留工資、過度加班——台灣廠產品即刻禁止入美(來源:台灣證交所公開資訊觀測站,9921巨大,2025-09-24重大訊息)。

巨大的數字值得每個散戶記住:WRO適用範圍僅限台灣廠製造、出口至美國的產品,受影響產品約佔集團銷售3%;巨大在越南、中國昆山、匈牙利的海外產線不在管轄範圍,美洲市場(含加拿大與拉美)合計佔集團營收不足9%。

WRO消息公布後,股價盤中一度急挫至15年低位,但尾盤急速回血,收盤跌幅不足1%。

這個市場反應耐人尋味:是投資人認為直接曝險(台灣廠對美產品佔集團銷售3%)有限可控?

還是低估了合規成本與客戶信心損失的遞延效應?

公司喊話希望解套,但坦言時程無法保證——而等待期間的業績缺口,不會等任何人。

台灣紡織業的移工人權問題,已引發國際品牌客戶的直接關切。

多個國際勞工權益組織調查指出,台灣成衣供應鏈存在債務拘束、行動限制、扣留證件等強迫勞動疑慮;Nike、Adidas等主要品牌已公開表示將勞權合規列為供應商資格的核心門檻(來源:企業與人權資源中心)。

台灣成衣三雄裡,聚陽(1477)對美出口一度占其營收約七成,曝險程度可想而知;儒鴻(1476)、廣越(4438)同樣高度依賴歐美品牌訂單。

品牌商一旦把「勞權合規」變成下單前提,沒過關就抽單,比關稅更直接。

第三個被盯上的,是你餐桌上的那條魚。

台灣遠洋漁業早在2020年就被美方依《童工或強迫勞動生產之貨品清單》(美國勞工部ILAB)列管,美國海關CBP自2019年起對台籍與權宜漁船發出多次暫扣令。

產業龍頭豐群水產雖未上市,但據媒體報導它是全球前三大鮪魚貿易商、合作漁船規模龐大,2020年還買下美國罐頭品牌大黃蜂(Bumble Bee),整條供應鏈的勞權風險直通美國貨架(來源:綠色和平台灣)。

台灣被盯上的真正原因:不是政治,是這個幾十年沒人敢改的制度

很多人以為這是政治打壓,但攤開細節,被點名的全是同一個病灶。

巨大、紡織廠、漁船,指控內容高度雷同:扣留護照與身分證件、高額仲介費形成債務拘束、限制行動與通訊、惡劣生活條件、超時工作。

這不是個別老闆的道德問題,是台灣移工聘僱制度長年留下的系統性破口。

學術界早就拆解過這種「合法外衣下的剝削」是怎麼運作的。

強迫勞動不必然是電影裡的鐵鍊與牢籠,而是一套精密的管理手法。

Crane(2013)指出(概念摘引),現代奴役應被理解為一種管理實踐,剝削者透過一組「剝削與隔離」的能力,利用制度上的縫隙,讓奴役在普遍違法、缺乏正當性的環境中依然得以存續並獲利。— Modern Slavery as a Management Practice,Academy of Management Review, Vol. 38, No. 1, pp. 49-69.

對照台灣案例,這段話精準到刺眼。

扣證件、收仲介費、設逃跑保證金,每一招都是「降低成本、取得不公平競爭優勢」的管理操作——這正是CBP認定強迫勞動指標的核心邏輯。

問題的根不在某一家公司,在制度,所以一拆就拆出一整排。

你持的台股,有多少在燒美國這條線?

台灣是全世界最沒本錢跟美國市場鬧翻的經濟體之一。

台灣出口占GDP比重長年逾七成(來源:行政院主計總處),2024年對美出口達1,114億美元、占整體出口23.4%,美國是台灣第二大出口市場(來源:行政院國情簡介)。

主力雖然在電子,但這次的箭靶是相對勞力密集的成衣、自行車、水產與部分電子代工組裝——這些產業毛利本就薄,禁不起「整條產線被禁入美」的衝擊。

還有一個被嚴重低估的風險:累加關稅效應。

台灣對美出口在2025年互惠關稅框架下已承受基礎稅率壓力,這次301的10%是在現行稅率之上再疊加。

對毛利率本就在個位數的紡織代工廠,疊加後的整體稅率負擔可能直接打穿損益平衡點;高毛利半導體廠吸收得起,低毛利傳產出口股吸收不起。

LeBaron(2021)研究指出(概念摘引),供應鏈的運作方式從根本上決定了體面勞動能否存在。強迫勞動常以不那麼戲劇化的形式潛伏其中——例如讓勞工簽下看不懂的合約,或被迫向雇主借高利貸。— The Role of Supply Chains in the Global Business of Forced Labour,Journal of Supply Chain Management, Vol. 57, Issue 2, pp. 29-42.

這段研究點破了關鍵:強迫勞動不是供應鏈的意外,而是低成本競爭模式的內生產物。

台灣很多代工廠的競爭力,本來就建立在壓低人力成本上,這也是為什麼一被美方用「人權」這把尺量,整個產業模式都站不住腳。

政府動了,但打的是防守——美方施壓的是進攻

別搞錯政府在做什麼、又少做了什麼。

行政院發言人李慧芝表示,將建立勞動部與經濟部的跨部會審議機制,以《貿易法》作為管制法源,限制輸入強迫勞動貨品(來源:自由時報,2026)。

政院也強調台灣在台美貿易暨投資協商框架(ART)已承諾處理此議題,被列為建議較低稅率國家。

問題是,這套機制管的是「進口」,美方打的是「出口」。

台灣立法禁止輸入強迫勞動貨品,是回應美方對等要求的姿態;但巨大、漁船、紡織廠的麻煩,是「台灣製產品出口到美國被擋」,兩者並不是同一回事。

政府先前已發布企業防制強迫勞動指引、列出辨識指標,並把《就業服務法》修正草案送進立法院,禁止扣留勞工證件財物——方向對,但都還在路上。

時程壓力才是關鍵。

USTR書面意見期到7月6日截止、公聽會7月7日開始,台灣《就業服務法》修正案能否在關稅確定前通過立院,直接影響台灣最終被歸入哪個稅率梯次,甚至能否爭取部分豁免。

7月6日就是一個可追蹤的政策觀察節點,這是目前最不確定、也最直接影響持股曝險的變數。

說白了,這是一場合規競賽,比的是誰先把移工制度的洞補起來。

補得快,10%可能談下來、暫扣令可能解套;補得慢,下一張WRO隨時再來。

對散戶來說,與其賭政府談判,不如先盤點自己的持股曝險。

散戶持股曝險快篩:五個問題,問完就知道該不該抖

不必等分析師報告,你自己拿這張checklist就能篩。

第一,這家公司有沒有大量聘僱移工?

製造現場移工占比高(成衣、自行車、食品加工、傳產組裝)的,風險先記一筆。

第二,美國市場占營收多少?

像聚陽這種對美曝險逾五成、甚至七成的,一旦被點名,業績缺口會非常明顯;對美占比個位數的,衝擊相對可控。

第三,它的產業有沒有「前科」?

成衣、遠洋漁業、自行車都已被美方實際開過刀,同業要用更嚴格的眼光看。

第四,公司近一年有沒有主動揭露勞權改善作為?

有沒有取消仲介費、歸還證件、第三方稽核、發ESG或人權盡職調查報告?

願意花錢補洞的,至少代表管理層有意識。

完全不提的,反而要當心。

第五,財報附註與法說會有沒有提到「暫扣令」「移工」「強迫勞動」風險?

有揭露不代表有問題,但完全避談、又同時符合前面條件的,曝險最該警惕。

多想一個維度:這個風險市場已定價了多少?

巨大WRO公布後,股價盤中急挫至15年低位、收盤卻幾乎收平——這個訊號本身值得解讀:是投資人認為直接曝險(台灣廠對美產品佔集團銷售3%)有限可控,還是低估了法遵成本的遞延性?

對聚陽、儒鴻等成衣股,要比的是目前股價有沒有把「品牌抽單」的損失跌完——如果市場已殺過頭,可能藏著不對稱修復空間;如果估值仍高而稽核進度不透明,才是真正危險的位置。

五題裡中三題以上,就值得你重新檢視持有理由——不是叫你賣,是叫你別假裝風險不存在。

把「人權合規」當成跟毛利率、本益比一樣的選股指標,這是301這堂課給台灣散戶最實在的一件事。

本文為個人觀點分享,不構成任何投資建議。

文中提及個股均為風險揭露案例,非買賣推薦。

投資有風險,過去表現不代表未來結果,入市前請依個人財務狀況與風險承受能力審慎評估。