富邦金 118、國泰金 99,哪一家現在買比較不容易後悔?

先講結論:國泰金(2882)2026 年 6 月 5 日盤中飆漲 5%、一度衝上 99.4 元挑戰百元大關,但這不代表它「追上」富邦金(2881)。

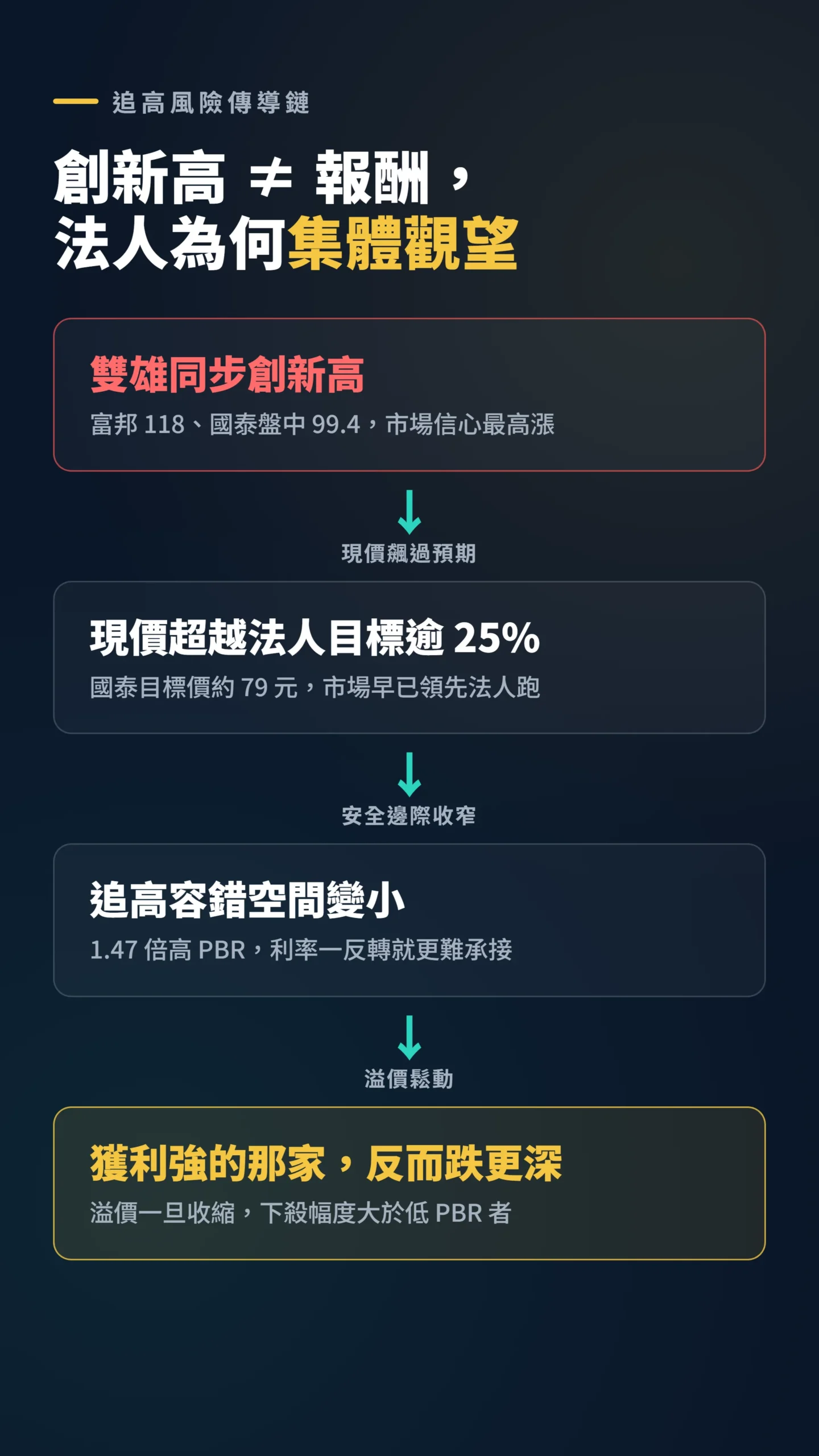

同一天富邦金站上 118 元、續創新高(資料來源:聯合新聞網,2026-06-05)。

兩家都是壽險為主體的金控雙雄,差別不在誰股價高,而在獲利規模、股價淨值比、配息含金量、以及接軌新制的淨值風險。

把這四件事拆開看,你會發現市場給它們的價格有它的道理——但道理不等於現在就是好買點。

差別一:富邦金還是賺最多,國泰金只是「單月」超車

別被「國泰金摘獲利王」的標題騙了。

攤開 2025 全年正式財報,富邦金稅後純益 1,209.4 億元、EPS 8.37 元,連續 17 年蟬聯金控每股獲利龍頭;國泰金 2025 全年稅後純益 1,080 億元、EPS 7.08 元,年減 3%,是史上第三高(資料來源:經濟日報,2026;各金控 2025 年度財務報告)。

所謂「國泰金超車」是指 2026 年元月單月 EPS 0.99 元贏過富邦金 0.72 元,那只是一個月的快照。

把鏡頭拉到 2026 第一季,富邦金稅後 335.5 億元、EPS 2.40 元仍居王座,國泰金 316.6 億元、EPS 2.15 元緊追在後(資料來源:富邦金、國泰金 2026 年第一季業績公告,各財媒綜合)。

規模上,富邦金是台灣第一大金控、國泰金第二,這個排序近年沒有真正翻轉過。

差別二:花 118 元買富邦金,跟花 99 元買國泰金,哪個比較貴?

直覺以為國泰金 99 元「比較便宜」,這是散戶最常踩的坑。

真正的問題是:同樣一塊錢的帳面淨值,市場願意付多少錢?

截至 2026 年 6 月初,富邦金股價淨值比(PBR,花多少元能買到帳面 100 元的資產)約 1.47 倍;國泰金 PBR 約 1.06 倍(資料來源:財報狗,2881、財報狗,2882)。

但 PBR 高不一定代表貴——這裡必須引入 ROE(股東報酬率)。

教科書的公式是「合理 P/B ≈ ROE ÷ 資金成本」,現在把數字填進去:富邦金 2025 EPS 8.37 元、每股帳面淨值約 80 元,ROE 約 10.4%;國泰金 EPS 7.08 元、每股帳面淨值約 93 元,ROE 約 7.6%。

富邦金 ROE 多了近 3 個百分點,為 1.47 倍的溢價提供了基本面支撐——中信金的估值拆解也走過同一套邏輯。

但這個邏輯是雙向的:若未來兩家 ROE 差距縮小,富邦金的高溢價就有收縮空間;ROE 才是 PBR 溢價能否持續的根本錨點,用絕對股價判斷貴賤是散戶最常見的誤區。

差別三:獲利結構,國泰金更均衡、富邦金集中在銀行與產險

把獲利拆到子公司層級,兩家的「肌肉長法」不一樣。

2026 年元月,國泰金以單月 EPS 0.99 元奪下金控獲利王(資料來源:商周財富網,2026-02);降息預期升溫、債券價格止穩,國壽的利率壓力逐漸緩解,各主要子公司的獲利貢獻也趨向均衡,整體淨值同步補血。

富邦金的獲利則較集中:台北富邦銀行是全集團最大的單一獲利引擎,富邦產險連年亮眼,但各子公司間的分配不如國泰金平均。

白話講:富邦金引擎更大但比較集中,國泰金各業務馬力較分散,相對不怕任何一個子公司突然熄火。

集中未必是壞事——但集中的引擎一旦受到外部衝擊,波動性也會跟著放大。

差別四:配息含金量,多的那 0.75 元,兩家配發率其實差不多

存股族最在意的配息,兩家差在哪?

富邦金 2025 年度配發現金股利 4.25 元、持平歷史新高,股息配發率 50.8%;國泰金配 3.5 元、追平前一年,以 EPS 7.08 元計算配發率約 49.4%,兩家幾乎相同,已連 17 年發股利、合計 34.08 元(資料來源:鉅亨網,2026-03、經濟日報,2026)。

表面看富邦金每股多配 0.75 元,但兩家配發率幾乎一樣(50.8% vs 49.4%),誰比較「大方」的比法意義不大。

真正要問的是:在 IFRS 17(壽險業新版會計準則,讓帳面淨值對利率更敏感)與 ICS(壽險業新版資本監理規定,直接影響可分配盈餘)雙重壓力下,資本保留需求是否會限制未來的配息成長空間——多領的那 0.75 元,本質是「現在多拿」和「未來淨值成長」之間的取捨,不是誰大方誰小氣。

差別五:兩家同步創新高,為什麼法人卻選擇觀望?

金融雙雄齊漲,但法人的態度分明。

國泰金 Q1 2026 法說會後,市場上出現目標價約 79 元的研究報告(資料來源:公開研究摘要,2026 年 Q1 法說後)。

但這裡有個時序問題不能略過:這些目標價設定當下,國泰金尚未突破 99 元;如今現價已顯著超越分析師目標逾 25%,代表市場早已領先法人跑,追高的安全邊際已大幅收窄。

富邦金的情況並無不同。

正因接軌 IFRS 17 與 ICS 後的淨值波動風險,加上 1.47 倍的高 PBR 在利率一旦反轉時容錯空間更小,多家投顧對富邦金同樣維持「中立」觀望。

今天不分國泰金或富邦金,法人謹慎的理由是對稱的——獲利更強的那家,溢價一旦開始鬆動,反而跌得比 PBR 低的那家更深。

「對未來股市報酬最樂觀的投資人,往往最容易看走眼;以問卷得到的主觀預期報酬,與實際後續報酬呈現負相關。」——Greenwood & Shleifer (2014),Expectations of Returns and Expected Returns,Review of Financial Studies, Vol. 27。

金融股雙雄齊創新高、市場信心最高漲的時候,往往就是後續報酬最讓人失望的時點。

創新高的喜悅,從來都不等於未來的報酬。

差別六:散戶最容易在這裡受傷——追高與賺了就跑、賠了死抱

你有沒有這樣的經驗:賺了 5% 怕掉回去就跑;套了 15% 心想「再等等就會回來」,結果等到套了 30%?

這不是你個人的問題,這是台灣散戶的集體行為模式。

真正讓散戶在金融股賠錢的,從來不是選錯國泰金還是富邦金,而是「進場時機」與「人性」。

台灣股市的處分效果(賺一點就跑、賠了死抱)在學術上被反覆證實比美國更強烈,外資法人則幾乎沒有這個問題。

「投資人對帳面獲利的部位傾向過早賣出,對帳面虧損的部位則傾向持有過久;在納入公司市場價值後,散戶投資人的處分效果依然顯著存在。」——許光華、林秉瑋(2005),散戶投資人處分效果之研究,管理學報,第 22 卷第 1 期。

對照這次行情,國泰金一天內從翻黑的 93.7 元拉到 99.4 元、振幅劇烈(資料來源:聯合新聞網,2026-06-05)。

在這種高振幅日追進去的散戶,最容易高點套牢、低點停損,把「存股」做成「存套牢」。

進場前先過這四關,少掉一半遺憾

與其問「現在能不能買」,不如建立一套自己的檢查框架。

第一,看 PBR 搭配 ROE——富邦金 PBR 1.47 倍、ROE 約 10.4%;國泰金 PBR 1.06 倍、ROE 約 7.6%。

溢價差有基本面依據;但若兩家 ROE 差距縮小,富邦金的高溢價就有收縮空間,別把「現在 PBR 高」等同於「之後跌得少」。

第二,看你要的是「現在的配息」還是「未來的淨值成長」——兩家配發率幾乎相同,差在 ICS 接軌後誰的資本緩衝更充足、誰的配息空間更有餘裕。

第三,外匯避險成本是長期壓力——兩家壽險子公司大量持有美元計價資產,每年得繳「美元保險費」(換匯合約成本)來鎖定匯率風險;這筆費用的高低由台美利差決定,Fed 降息路徑若不如預期,保費就降不下來,直接侵蝕帳面獲利。

第四,地緣政治折價是外資訂價的天花板,散戶常常忽略。

外資評估台灣資產時,兩岸局勢的不確定性是標準折價項目,限制了外資願意給台灣金融股的估值上限;富邦金還多了透過台北富邦銀行持有香港富邦銀行的敞口,增加了中港局勢的尾部風險。

這些因素不會因股價創新高就消失。

金融股不是不能買,而是要在 PBR 相對合理、ROE 支撐溢價、且不是高振幅追高的時點分批進場。

兩家同步創新高、法人普遍謹慎的當下,正是最需要克制追高衝動的時刻——這比押注「誰會先破百」務實得多。

本文為個人觀點分享,所引用之數據與研究均標註來源,僅供教育與資訊參考,不構成任何投資建議,亦不推薦任何特定個股。

投資有風險,過往績效不代表未來表現,入市前請自行評估並承擔風險。