中信金獲利創新高,但股價漲更快——現在買,你到底在買什麼?

先講結論:中信金(2891)的基本面是真的好,但股價已經不便宜了。

2025年全年大賺806.19億元、EPS 4.08元,雙雙改寫歷史紀錄;可是同一段時間,股價近兩年翻倍,從40元以下一路衝到2026年6月初的70元上下,漲幅遠遠超過獲利的成長速度。

換句話說,買的是同一家好公司,但你現在付的價格,比一年前貴了一大截。

這篇我們從財報、護城河、壽險風險,一路拆到估值,告訴你「現價合不合理」這個問題的真正答案。

獲利創高是事實,但這不是你該興奮的理由

很多人看到「中信金大賺806億創新高」就想衝進場,這正是第一個要拆的迷思。

根據鉅亨網報導,中信金2025年全年合併稅後純益達806.19億元、EPS 4.08元,雙創歷史新高(資料時間:2026年1月,鉅亨網)。

對比2024年全年EPS 3.64元、2023年2.82元,獲利確實是穩穩往上墊。

但「賺得多」跟「值得用現在的價格買」是兩件事。

獲利成長一年大概一到兩成,股價卻在兩年內翻倍,這中間的落差,就是你要承擔的「估值風險」——意思是你現在買貴了,未來漲幅空間已被壓縮。

獲利數字是後照鏡,估值才是擋風玻璃,後面我們會用PE、PB、殖利率三個指標把這層風險攤開給你看。

護城河在哪?答案是被低估的「銀行本業」

真正撐住中信金的,不是壽險的煙火,而是銀行這頭穩定的現金牛(持續產生大量現金的核心業務)。

子公司中國信託銀行2025年累計稅後純益572.98億元、年增16%,創歷年新高(資料時間:2026年1月,鉅亨網)。

依歷年法說會資料,銀行端長期貢獻金控約六到七成獲利,是整艘船的壓艙石。

中信銀的護城河,來自三個不容易被取代的位置:龐大的信用卡與支付生態、台灣民營銀行龍頭等級的財富管理規模,以及橫跨日本、美國與東南亞的海外布局。

這些都是要靠數十年通路與品牌堆出來的東西,不是同業砸錢一兩年就能複製的。

不過LINE Pay、全盈支付等電子支付業者持續分食消費金融手續費,Open Banking規定也讓跨行支付競爭更激烈,說護城河強,同時也要說護城河不會自己守著不動。

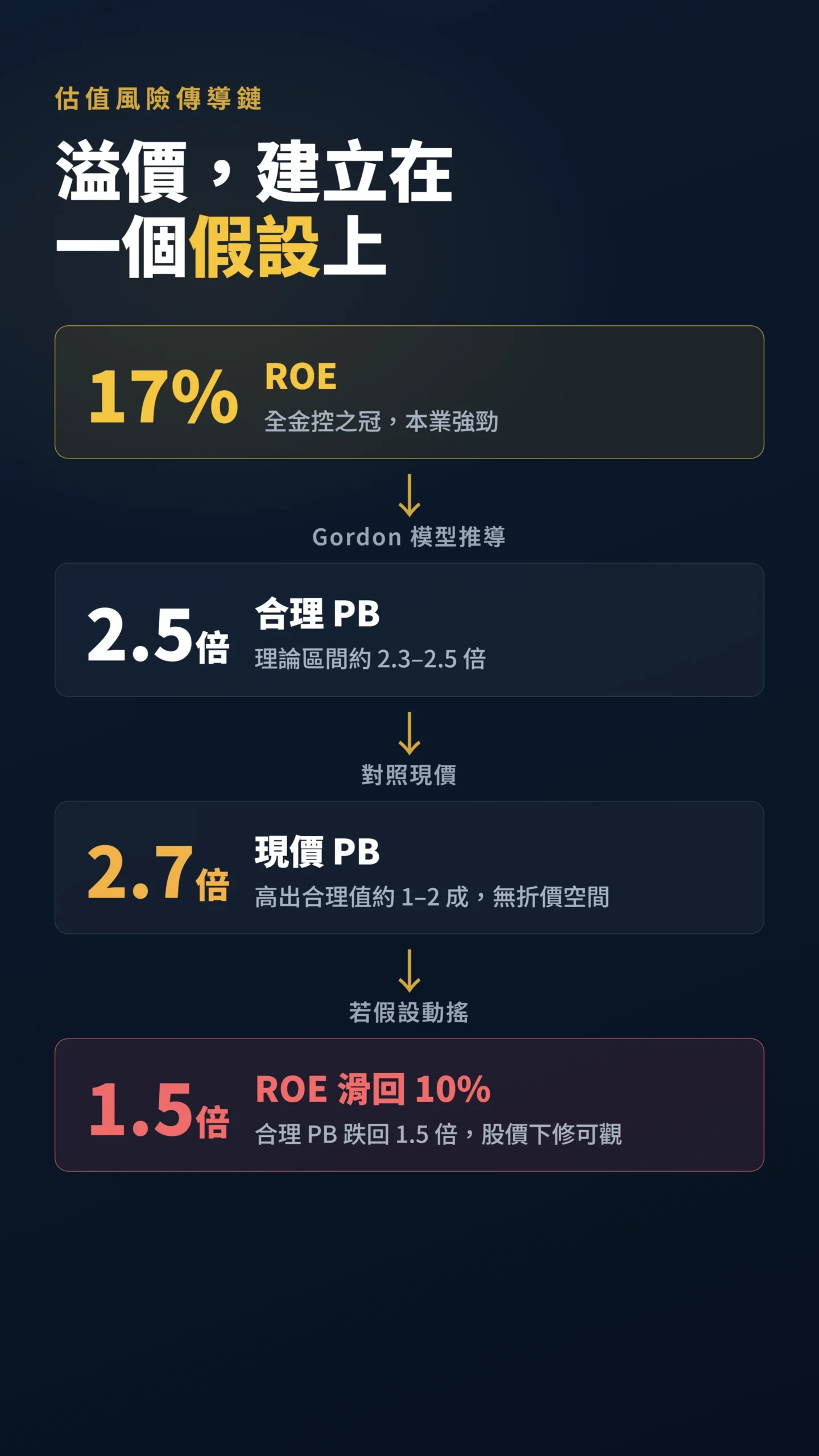

也正因為本業夠厚,2025年法說會上中信金前三季稅後股東權益報酬率(ROE,衡量公司用股東的錢賺錢的效率,17%屬高水準,此為金控整體數字)才能維持在17.46%(資料時間:2025年11月,信傳媒)。

壽險:每次把金控股存股族嚇一跳的,幾乎都是這裡出的事

你以為金控獲利穩定,其實波動的源頭一直都在壽險。

台灣人壽2025年前三季稅後盈餘177.4億元、年減16%,主要被美元貶值與匯率避險成本拖累(資料時間:2025年11月,信傳媒)。

壽險獲利占金控比重約三到四成,市場好的時候錦上添花,市場壞的時候就是放大器。

歷史已經演過一次。

2022年遭遇股債雙殺加上防疫險理賠,壽險獲利貢獻一度由正轉負,那一年金控股的存股族都被上了一課。

台灣人壽的投資結構雖然偏保守、目前沒有失控跡象,但匯率與利率的方向不是中信金能控制的。

把壽險當成「穩定配息來源」,本身就是一種誤會。

再加上一個已經成真的變數:IFRS 17新會計準則已於2026年1月正式生效,台灣壽險業正式進入新準則時代。

新準則要求依現時利率重新折現壽險負債,合約服務利潤改為逐年攤提(簡單說就是未來壽險每年帳面獲利的節奏會比過去更難預測,但不代表公司真的虧錢)。

首批新準則口徑的完整季報數字預計2026年中後陸續可見,屆時才能評估台灣人壽的實際衝擊幅度,這是現在持股者最該追蹤的已知未知。

三個數字告訴你,現在買中信金有多貴

真正的問題不是「中信金好不好」,是「現在這個價格貴不貴」。

先看本益比(PE,股價除以每股獲利,倍數越高代表買得越貴):以2026年6月初約70元的股價、搭配2025年EPS 4.08元計算,後照鏡本益比約17倍,對金融股來說明顯偏高。

若換成前瞻本益比,以作者估算2026年EPS約4.5至4.8元(此為依歷史獲利成長率推算的參考值,非市場共識或券商研究數字),Forward PE約14.7至15.7倍,代表現在股價已把未來一年的獲利成長幾乎全部定價進去。

這裡要補一個重要背景:台灣上市金控同業平均本益比目前約14至15倍,中信金約17倍的溢價,來自它ROE居全金控之冠(約17%,同業多在10至12%之間)的獲利品質。

換句話說,貴是有道理的——問題是這個溢價夠不夠,還是已經貴過頭?

再看股價淨值比(PB,股價除以每股帳面淨資產,超過1.5倍通常算貴),這是金融股最該盯的指標。

中信金2025年第四季每股淨值約25.69元(依公司季報揭露),以70元股價換算,PB已逼近2.7倍。

歷史PB長期落在1.2至1.5倍,但那個年代ROE只有8至10%,不能直接拿來比——ROE大幅提升後,合理PB理論上也應該跟著重估。

最後是存股族最在意的殖利率。

中信金2025年度確認配發現金股利2.5元(依公司公告),以70元股價計算,殖利率約3.57%,近三年平均約3.83%,現在能拿到的殖利率反而變薄了。

獲利在成長,但追高之後能拿到的配息回報卻在縮水,這就是追高的代價。

股價已把所有好消息吃乾淨了,接下來要靠什麼漲?

有個方式可以理解PB高代表什麼:花2.7元買帳面上1元的資產,代表你付出的溢價裡,藏著市場對未來獲利的所有期待。

當這些期待已被充分定價,剩下的問題就是:中信金接下來要交出比市場預期更好的成績,股價才有繼續往上走的動力。

好消息都反映完了,往後要再漲,得靠超預期。

「研究顯示,低PB銀行(PB低於0.7倍)面臨更強的配息壓力,這反而削弱了它們的資本緩衝能力。」——Gambacorta、Oliviero & Shin(2020),Low price-to-book ratios and bank dividend payout policies,BIS Working Papers No. 907

把這個邏輯反過來看中信金:PB逼近2.7倍,正是因為市場已把獲利創高、ROE 17%、本業強勁這些正面消息全部提前定價進去。

用Gordon增長模型以一致參數(ROE 17%、資金成本9%、長期成長率3%)計算,理論合理PB約在2.3至2.5倍之間,現在2.7倍高出合理值約一到兩成——不是嚴重高估,但也沒有任何折價空間。

萬一ROE因壽險拖累、IFRS 17認列衝擊或競爭侵蝕而滑回10%,代入相同模型,合理PB將跌回1.5倍,屆時股價下修幅度相當可觀。

這個尾部情境不是鼓勵恐慌,而是提醒你:現在的溢價是建立在ROE能持續維持17%的假設上。

散戶最常犯的錯:在新聞最樂觀時追進去

真正讓散戶賠錢的,往往不是選錯股票,而是買在錯的時間點。

針對台灣股市的大型研究發現,散戶整體的交易行為是長期賠錢的:

「台灣散戶整體投資組合每年的績效要倒扣約3.8個百分點,這個損失規模相當於台灣GDP的2.2%;而幾乎所有的虧損,都可以追溯到散戶主動追價的追漲殺跌行為。」—— Barber、Lee、Liu & Odean(2009),Just How Much Do Individual Investors Lose by Trading?,Review of Financial Studies

看到「創新高」就忍不住掛市價單追進去,就是這篇論文講的追漲殺跌。

中信金確實是好公司,但當所有財經新聞都在喊它好、股價也站上歷史高點時,你買到的價格通常已經把所有利多吃乾抹淨了。

好公司加上貴價格,賺的空間有限,套牢的風險卻不小。

給散戶的具體建議:分清楚「好公司」與「好價格」

與其問「中信金能不能買」,不如先問自己是哪一種投資人。

如果你是看殖利率的長期存股族,現在約3.57%的殖利率沒有特別便宜,建議分批、不追高,等股價回檔讓殖利率回到4%以上再加重。

以確認配發的2.5元股利換算,殖利率4%對應的參考股價約在62元附近,可以作為你自己的觀察線。

硬要在PB 2.7倍時一次重壓,等於放棄了最重要的安全邊際(你買貴了、萬一跌要補虧損的緩衝空間)。

獲利再好,買貴了照樣套牢,這道理不會因為是中信金就例外。

如果你是想賺價差的人,現在的位置是「估值高檔+利多出盡」,上檔空間被壓縮,下檔對壽險評價波動、IFRS 17認列數字的任何意外都很敏感。

還有一個財報之外的變數:台灣的地緣政治風險。

台海情勢若驟然升溫,外資資金外逃加上台幣快速貶值,金融股將首當其衝,壽險的海外投資組合更是雙重打擊。

這個country risk無法量化,但它是真實存在的——應該把它算進你的安全邊際裡,而不是假裝它不存在。

基本面好不等於現價合理,這兩件事千萬別混為一談。

把中信金放進觀察清單沒問題,但出手的價格,請自己抓一條紀律線,而不是被新聞標題牽著走。

本文為個人觀點分享,不構成任何投資建議。

文中數據引用自公開資料,請以公司正式財報與公告為準。

投資有風險,入市需謹慎。