殖利率是什麼?搞懂這個數字,你才不會「賺了股息賠了價差」

你以為殖利率越高、領的股息越多,就是越好的投資,但這正是台股散戶最常踩的第一個坑。

殖利率本質上只是「每股現金股利 ÷ 股價」算出來的一個比率,它不是銀行利息,也不保證你會賺錢。

真正決定你荷包的,是這檔股票除息後能不能「填息」、配息來源健不健康、以及扣完稅之後你實際拿到多少。

這篇文章帶你從定義、計算,一路拆到學術實證與課稅細節,把這個被嚴重誤解的數字徹底搞懂。

殖利率不是利息,是一個會「自己變動」的比率

多數人第一個誤會,就是把殖利率當成「股票版的定存利率」。

實際上殖利率的公式很單純:現金殖利率=每股現金股利 ÷ 股價 × 100%。

舉例來說,一檔股價 100 元、每年配 5 元現金股利的股票,殖利率就是 5%。

關鍵在於分母是「股價」,而股價每天都在變。

同樣配 5 元,股價跌到 50 元時殖利率瞬間變 10%,漲到 200 元時殖利率掉到 2.5%。

換句話說,同一檔股票、同樣的配息,殖利率高低有一半是股價在決定,跟公司賺不賺錢沒有直接關係。

這就是為什麼「殖利率越高越好」這句話一開始就站不住腳。

以台股大盤來看,近五年整體平均殖利率約 3.74%(資料來源:TWSE 上市公司統計,2025),而臺灣銀行 1 年期定期儲蓄存款固定利率約在 1.72–1.81% 之間(資料來源:臺灣銀行牌告利率,2025)。

所以一檔殖利率 5% 的股票,帳面上確實比定存漂亮——但這個比較本身也會隨央行利率政策整個翻轉,後面會說。

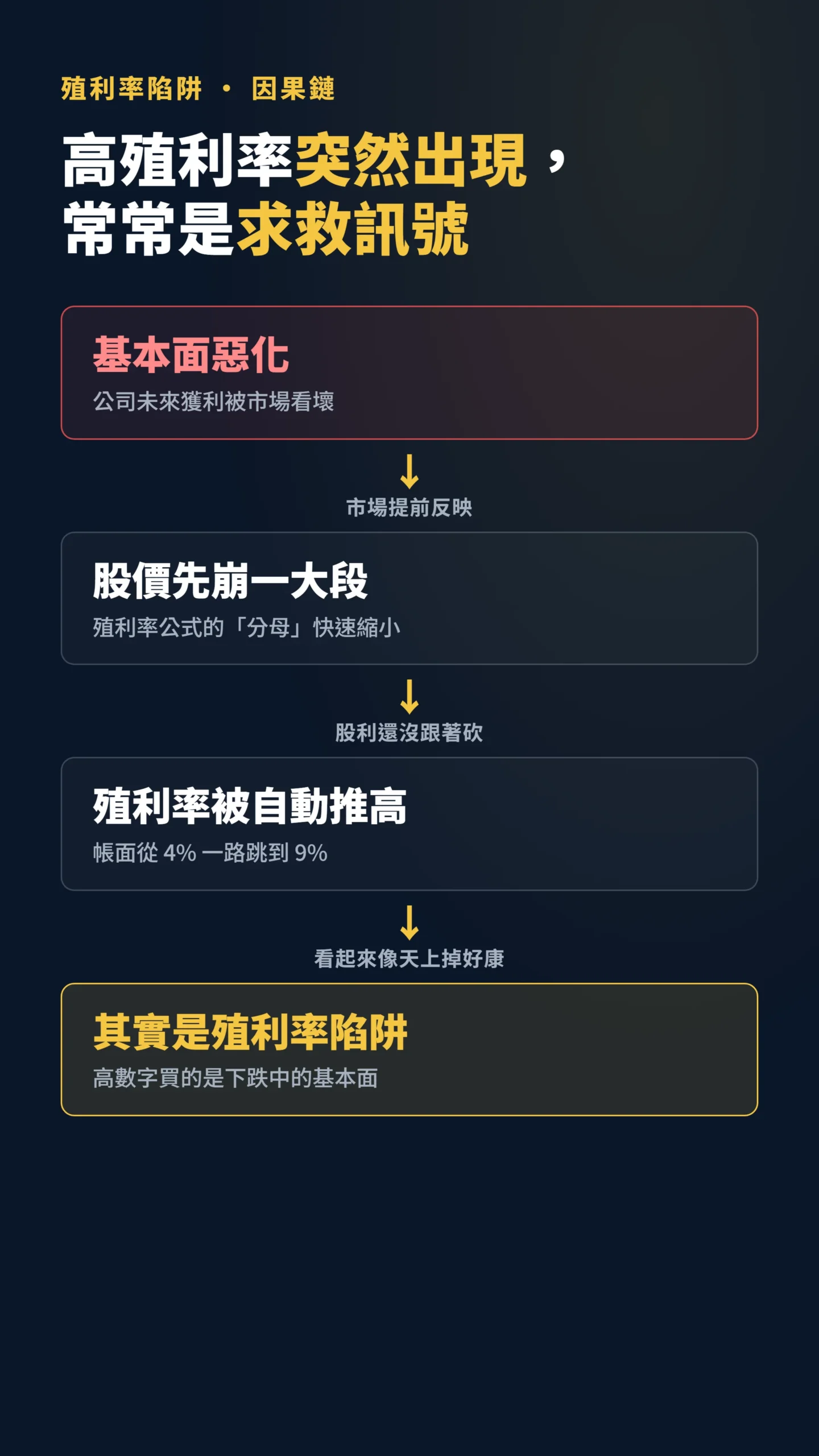

殖利率突然飆高,常常是公司在對你發求救訊號

真正的問題不是殖利率太低,而是它「莫名其妙變太高」。

回到公式,當分母(股價)因為基本面惡化而一路下殺,分子(股利)卻還沒跟著砍,這時殖利率會自動被推高,看起來像是天上掉下來的好康。

但這往往是陷阱。

一檔股票殖利率突然從 4% 跳到 9%,最常見的原因不是公司佛心加碼,而是股價先崩了一大段,市場已經在反映它未來獲利會變差、配息撐不下去。

國外把這種現象叫「殖利率陷阱」(dividend yield trap)。

數據會說話。

Hartford Funds 與 Ned Davis Research 合作統計 1930 至 2025 年美股各殖利率分位的長期表現,發現殖利率居中(第二分位)的股票,在十個十年期間有六次跑贏標普 500 指數,而包含最高殖利率在內的其他所有分位,勝出機率只有約一半——追最高殖利率,長期並不是最划算的策略。

同一份研究也顯示,1973 至 2025 年間,持續「提升或新增股息」的企業年化報酬達 10.22%,遠優於單純不配息企業的 4.21%(資料來源:Hartford Funds / Ned Davis Research,2025)。

MSCI 的研究進一步指出,殖利率最高分位的股票在「品質因子」(財務體質強弱)與「動能因子」(股價趨勢強弱)上均呈現負向暴露,而這兩個因子在學術界都是長期驗證有效的超額報酬來源——用最高殖利率篩選個股,等於系統性地挑到財務體質偏差、價格趨勢偏弱的標的(資料來源:MSCI 研究部落格,2019)。

利率升了,5% 殖利率可能瞬間從「划算」變「雞肋」

有一個關鍵變數,幾乎所有討論殖利率的文章都略過了:央行利率。

殖利率的吸引力不是絕對的,而是相對於「無風險利率」的差距。

當台灣或美國央行升息,定存、債券利率跟著走高,手上那檔「5% 殖利率的股票」相對吸引力就下降——市場會壓低股價,直到殖利率升到新的均衡點為止。

2022 年美國暴力升息就是最近的活教材:美股高殖利率板塊在那一年被大幅修正,不是因為公司獲利變差,而是「無風險利率大幅上升」讓原本看起來合理的股息溢酬,突然顯得不足以補償持股風險。

所以看殖利率時,別只看數字本身,要問的是:現在的殖利率水準,相對於當前利率環境,是貴了還是便宜了?

除權息那一天,你的錢只是「左手換右手」

很多人沒搞懂的是,配息當下你並沒有「多賺到錢」。

除息的機制是這樣:公司配 5 元現金給你,除息當天股價就會直接從參考價往下扣掉 5 元。

你帳戶裡多了 5 元現金,但手上股票的價值同步少了 5 元,總資產在那一刻是完全沒變的。

真正決定你賺賠的,是除息之後股價能不能漲回來,這個過程叫「填息」。

如果一檔股票從 100 元除息變 95 元,之後漲回 100 元,你才真正把那 5 元股息「賺進口袋」;反過來如果股價繼續跌到 90 元,那叫「貼息」,你領了 5 元股息卻賠了 10 元價差,整體是虧的。

這也是「賺了股息、賠了價差」這句老話的由來。

高殖利率題材常變成短線資金的狙擊標的,你抱一整年領股息,別人買一天賺價差就跑(資料來源:經濟日報,2025)。

只看殖利率不看填息能力,等於只看菜單不看帳單。

股息是公司送你的禮物?錯,那是你自己的錢換個形式還給你

諾貝爾等級的財務學者早在六十年前就給出答案:配息本身,根本不是公司憑空給你的禮物。

最經典的是 Miller 與 Modigliani 在 1961 年提出的「股利無關論」——在完美市場的假設下,公司配不配股利、配多少,理論上不會改變股東的總財富;真正決定公司價值的,是它的投資決策與資產獲利能力,而非盈餘的分配形式。

「在完美資本市場的假設下,公司的股利政策與股東財富無關;真正決定公司價值的,是它的投資決策與資產本身的獲利能力,而非它把盈餘以股利還是保留盈餘的形式分配。」— Miller & Modigliani (1961), Dividend Policy, Growth, and the Valuation of Shares, The Journal of Business, Vol. 34.

當然,真實世界有稅、有交易成本、有資訊不對稱,股利政策並非全然無關。

但對散戶最重要的提醒是:別把「有配息」本身當成獲利,配息只是把公司價值換個形式給你,不是無中生有的利息。

那殖利率資訊完全沒用嗎?

也不是。

Fama 與 French 在 1988 年的研究發現,殖利率對股票報酬確實有預測力,而且時間拉得越長,預測力越強。

但這裡有個關鍵要分清楚:這個結論說的是「整體市場層面」——當整個大盤的殖利率偏高時,未來市場整體的長期報酬可能較高。

這和「個別高殖利率股票一定會漲」是完全不同的兩件事,前者是市場估值的訊號,後者才是散戶常踩的陷阱(資料來源:Fama & French (1988), Dividend Yields and Expected Stock Returns, Journal of Financial Economics, Vol. 22)。

你以為領到 5% 股息,政府先扣一刀——實拿剩多少?

真正的殖利率,要扣完稅才算數。

台灣現行制度下,單筆股利收入只要超過 2 萬元,就要被扣 2.11% 的二代健保補充保費,這筆錢直接從你的股息裡先扣走(資料來源:永豐金證券豐雲學堂,2026)。

更要留意的是制度討論中的變革方向。

衛福部曾規劃自 2027 年起將補充保費改採「年度結算制」(草案),也就是一整年的股利、利息、租金合計超過 2 萬元就統一課 2.11%,過去靠「拆單、季配息分散」來降低單次超過 2 萬元門檻的空間將被大幅壓縮。

不過行政院已於 2025 年 11 月宣布暫緩推動此方案,後續時程仍待公聽與立法,尚未定案(資料來源:經濟日報,2025)。

再加上股利所得本身要併入綜合所得稅,或採 28% 分開計稅(意思是不把股利加進薪水一起算,改用固定稅率 28% 單獨報稅),對高所得族群來說,一檔帳面殖利率 5% 的股票,扣完補充保費與所得稅,實際到手可能只剩 3.x%。

看殖利率時若只看公告數字、不看稅後實拿,等於高估了自己的報酬。

高股息 ETF 的殖利率,也藏著同樣的迷思

很多人以為買高股息 ETF 就能繞過這些坑,其實只是把同一個陷阱打包起來賣。

以 0056 元大高股息為例,2024 至 2025 年間因採季配息機制,換算年化殖利率一度超過 8%,數字非常吸睛(資料來源:WantGoo 殖利率統計,2025)。

但把鏡頭拉遠看「含息總報酬」,故事就不一樣了。

2025 年單年含息報酬,0056 為 10.69%,00878 國泰永續高股息則為 5.86%,同樣掛著「高股息」招牌,同一年度的報酬相差近一倍;00929 也走過配息腰斬、53 萬人棄船的過程,後來靠調整持股才重新站上來,同樣說明招牌不等於績效。

兩者的長期排名也會隨市場環境持續消長——讀者查詢時建議直接對照 CMoney 或 MoneyDJ 最新的含息統計,並留意計算截止日與是否含配息再投入,不同口徑數字差異可以相當大。

更關鍵的對照組是市值型的 0050。

在股市長期成長的環境下,市值型 ETF 的含息總報酬通常會贏過高股息 ETF,因為高股息策略為了維持配息,往往得避開成長最快、但不太配息的權值股。

同樣值得留意的是,台積電、台達電等許多長期表現優異的企業,更傾向以股票回購(buyback)而非高配息來回饋股東——只看殖利率,系統性地會漏掉這類標的。

殖利率買的是現金流的安心感,不是資產成長的爆發力,這兩件事不能混為一談。

給散戶的具體建議:把殖利率當體溫計,不是提款機

結論很簡單:殖利率是一個有用的參考指標,但它從來不是「越高越好」的單一標準。

與其追最高殖利率,不如先看三件事。

第一,看配息來源。

配息是來自本業賺的錢(盈餘),還是動用資本公積(公司過去累積的淨資產,可以理解為「老本」)、業外收入硬擠出來的?

如果一家公司的股利配發率連續多年超過 100%——意思是賺了 80 元卻硬配 100 元出去——代表它在靠老本維持高配息,難以持久。

第二,看填息紀錄。

一檔長期穩定填息的股票,殖利率才有意義;老是貼息的高殖利率股,領再多股息都是虛的。

你可以上 CMoney 或 Goodinfo 搜尋股票代號,點「歷年填息」就能看到歷史紀錄,五分鐘能查完。

第三,看稅後實拿與整體報酬。

把補充保費、所得稅算進去,再跟同期市值型標的的總報酬比一比,你會發現殖利率漂亮不等於賺得多。

對多數沒有立即現金流需求的年輕投資人來說,追求總報酬的市值型策略,長期反而更可能讓資產滾大。

反過來,如果你是退休族或有固定現金流需求,高殖利率搭配穩定填息的個股才是相對合理的選擇——但同樣要算稅後,不是只看那個帳面數字。

把殖利率當成判斷公司健康的「體溫計」之一,而不是穩賺不賠的「提款機」,你才算真的搞懂了這個數字。

本文為個人觀點分享,作者未持有任何投顧執照,不構成任何投資建議。

文中提及之股票、ETF 代號均僅供分析說明,不構成具體買賣推介。

投資有風險,過去績效不代表未來報酬,請審慎評估個人財務狀況後再做決定。