摩根士丹利警告「晶片通膨」來了,散戶手上的記憶體概念股,是抱還是跑

先把話講白:你手上那檔翻倍的記憶體股,賺的是「景氣財」,不是「成長財」,而摩根士丹利這次的警告,真正可怕的地方不是漲價本身,是漲價會反過來咬掉台股的本益比(同樣一塊錢獲利,市場願意付的價格變低了)。

記憶體漲價對持股者是把標準的雙面刃——短線你帳上很爽,但同一股力量正在把通膨預期往上推、把降息空間往下壓。

看懂這條傳導鏈,比猜下一根漲停重要太多。

記憶體漲六倍,摩根士丹利說這不是你以為的那種漲

你以為摩根士丹利只是喊了一句「記憶體很貴」,其實它做的是把產業問題升格成總體經濟問題。

這份報告用了一個新詞「Chipflation(晶片通膨)」,並直接定調這已經「成為一個宏觀經濟問題」,而不再是資料中心內部的瓶頸。

數字確實驚人。

過去一年高端伺服器記憶體(HBM 及 Server DRAM 特定規格)價格飆升約六倍,TrendForce 估計 2025 年第四季 DRAM 合約均價年增超過 75%,摩根士丹利更把 DDR4 的供需缺口從原估 14% 一路上修到 19% 至 20%,並認為缺口會延續到 2028 年。

用白話說,摩根士丹利這次的意思是:缺貨可能不是幾季的事,而是會持續好幾年的結構性重新定價,並刻意避開「循環」這個詞,暗示這次不是三、四年一輪的老戲碼。

但你越是聽到「這次不一樣」,越該把手放在口袋上——後面會說為什麼。

「記憶體晶片價格在過去一年飆升六倍,由 AI 需求推動,摩根士丹利警告這是一場持久的供需重置,正衝擊硬體毛利、雲端成本與消費電子。」— IndexBox 整理摩根士丹利報告(2025 年),Chipflation: Morgan Stanley Warns of Durable Supply-Demand Reset。

記憶體漲價跟你的持股有什麼關係?一條線看懂

真正的問題不是「記憶體漲多少」,是「這條漲價會傳到哪裡」。

把鏈條攤開看,你會發現自己手上的股票同時站在受益端和受害端。

第一棒,DRAM 漲價直接墊高終端設備成本。

TrendForce 估計 2025 年第四季 DRAM 合約價年增超過 75%,對整機成本的影響可達 8% 至 10%(TrendForce,2025 年底)。

AI 資料中心需求正快速侵蝕可用產能,消費級供給被排到後面去。

第二棒,終端漲價變成實打實的物價。

各大品牌廠商已對通路客戶發出警告,PC 出廠合約價調漲幅度可達 15% 至 20%;IDC 預估 2026 年整體 PC 均價年增幅約 4% 至 8%(悲觀情境)。

智慧型手機方面,IDC 2026 年預測全球均價年漲約 14%,每支均價將超過 520 美元歷史新高(IDC,2026 年)。

Amazon、Google、微軟、Meta 四大超大規模業者合計逾千億美元的資本支出也因晶片漲價而顯著墊高,當手機、筆電、雲端服務一起漲,這些都是會進到物價指數的東西。

第三棒,也是散戶最容易忽略的一棒——通膨黏住,降息就難了。

記憶體推升的硬體通膨,會讓市場對「Fed 還能降幾碼」的預期打折。

值得注意的是,記憶體漲價傳遞到 CPI 有 6 至 12 個月的時間落差,且美國 CPI 中「個人電腦與週邊設備」比重不到 0.5%,BLS 的享樂質量調整(Hedonic Adjustment,官方統計會把硬體功能提升視為「實質降價」來抵消部分漲幅)也會稀釋部分傳遞效果。

但方向一旦確立就難以逆轉:利率預期上修,貼現率(把未來獲利換算成今天價值的折扣率,貼現率越高,股票的理論合理價格就越低)跟著走高,本益比就會被壓縮,也就是說,股票理論上會跌。

台股這波漲最兇的記憶體股,恰恰是本益比最敏感的一群。

你手上的南亞科、華邦電,賺的到底是哪一種錢

截至 2025 年封關,南亞科全年飆漲約 587%、華邦電上漲約 484%,這種漲幅本身就是警訊,不是勳章。

台股 2025 年最亮的一道光,背後是一種非常特定的獲利性質——而且這個受益邏輯,比多數人想的更間接。

必須先釐清一件事:南亞科與華邦電並不在 HBM(高頻寬記憶體,AI 伺服器的核心耗材)的直接供應鏈。

HBM 市場由 SK 海力士主導並幾乎壟斷 NVIDIA 訂單——三星 HBM3E 在 2024 至 2025 年良率長期落後,始終未能進入 NVIDIA 主供鏈。

台積電的 CoWoS 先進封裝(把記憶體和晶片封在一起的獨家技術,AI 伺服器的核心製程卡點)則決定了 AI 記憶體能不能裝進伺服器。

南亞科和華邦電的受益路徑是:HBM 把三大廠產能大量排擠 → 傳統消費級 DRAM 供給被動縮緊 → 價格間接上漲。

這是「間接、時滯性」的受益,風險結構與 HBM 直接供應商截然不同。

把兩家公司的漲幅拿來說明「晶片通膨誰受益」,容易讓散戶誤判持倉風險。

記憶體是標準的「景氣循環股」(景氣好就大賺、景氣差就大虧),不是「結構成長股」(每年穩定複利成長)。

它的獲利在循環向上時噴出、向下時崩塌,這也是為什麼外資給三星、SK 海力士與南亞科的目標本益比只敢落在 8 至 10 倍區間。

低本益比不是便宜,是市場知道這種獲利不持久。

循環股正確的估值框架不是看景氣高峰 PE,而是看 Price/Book(股價淨值比)或用景氣中段正常化盈餘(剔除景氣高點、以正常年份為基準的獲利估算)計算的長期本益比——用這把尺量,南亞科和華邦電的定價就沒那麼便宜了。

循環股最危險的陷阱叫「本益比幻覺」:當每股盈餘衝到循環高點,本益比看起來很低,散戶以為撿到便宜,結果買在獲利最頂、股價最高的位置。

等供給開出來、價格反轉,盈餘和股價會同時崩,這就是循環股「賺了股息賠了價差」的經典死法。

「三十年來,記憶體產業重複同一個殘酷腳本:漲價、過度投資、供給湧入、崩盤、全體虧損,然後再來一次。每三到四年就有一次下行循環,美光與 SK 海力士在過去循環都曾出現超過 50% 的回檔。」— UncoverAlpha 產業分析(2026 年),Every Memory Cycle Ends the Same. Until It Doesn’t.。

哈佛研究說:你現在最有把握的時候,通常就是要被收割的時候

你現在越覺得記憶體「怎麼買都對」,這份感覺本身就值得警惕——不是我說的,有數據為證。

哈佛的 Greenwood 與 Shleifer 用六組橫跨 1963 至 2011 年的投資人預期資料做檢驗,結論很反直覺:投資人對未來報酬最樂觀的時候,往往就是後續實際報酬最差的時候。

問卷裡「大家都看好」的時刻,恰好預測了後面的低報酬。

「各種問卷得到的投資人預期報酬,彼此高度正相關,也與過去股價漲幅、與當前股市點位高度正相關;但它們與模型推估的未來預期報酬卻呈現強烈負相關。」— Greenwood & Shleifer (2014),Expectations of Returns and Expected Returns,Review of Financial Studies, 27(3), 714–746。

另一篇更直接打到記憶體這種情境。

Barberis、Greenwood、Jin 與 Shleifer 建立的「追漲心理模型」指出,當投資人把「過去漲很多」當成「未來會繼續漲」的訊號時,一則關於基本面的好消息,就足以吹出大泡沫,而且泡沫總是伴隨爆量。

記憶體現在的劇本——AI 需求是真的好消息、成交量爆量、股價追漲狂飆——幾乎是這個模型的教科書範例。

「在追漲心理模型中,投資人對風險資產的需求來自兩個訊號:過去價格漲幅的平均,以及資產被高估的程度。關於基本面的好消息,能觸發大規模的價格泡沫,且泡沫會伴隨高成交量,成交量隨過去報酬上升而放大。」— Barberis, Greenwood, Jin & Shleifer (2018),Extrapolation and Bubbles,Journal of Financial Economics, 129(2), 203–227。

AI 是真的,但你買的時候它早就漲完了嗎

但等等,如果這次真的不一樣呢?

把記憶體一律當成老循環來打,也可能錯過真正的結構轉變。

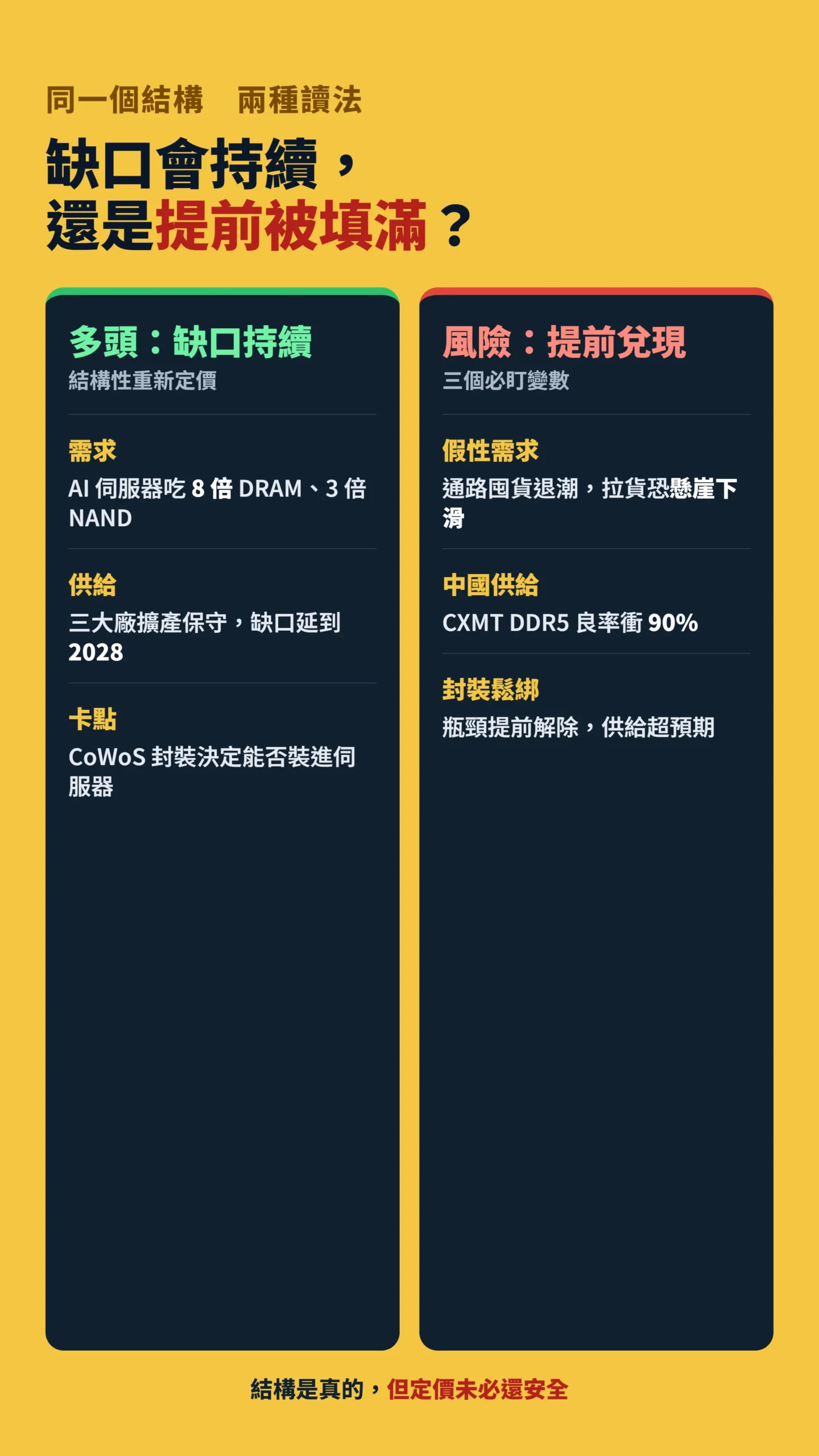

多頭最有力的論點不是情緒,是供需結構。

關鍵變數是 AI 伺服器的胃口。

單一台 AI 伺服器需要的 DRAM 約為傳統伺服器的八倍、NAND 約為三倍(Samsung、SK Hynix 法說會,2025 年)。

當三星、SK 海力士、美光這控制全球近 90% DRAM 產能的三家把資源全押 HBM 與資料中心,消費級供給被擠壓的時間就會拉長。

新建晶圓廠要好幾年才能量產,三大廠在前幾輪循環被殺到怕了,這次擴產相對保守,缺口確實可能延到 2027 至 2028 年。

但這個樂觀版本有三個不能不盯的風險變數。

第一,CoWoS 封裝瓶頸:AI 記憶體能不能裝進伺服器,真正的卡點是台積電先進封裝產能,不是 DRAM wafer 本身,一旦封裝瓶頸提前鬆綁,供給速度可能超出市場預期。

第二,長鑫存儲(CXMT)的爬坡進度:TrendForce 追蹤顯示 CXMT 月產能持續攀升,DDR5 良率(良率=生產出來有多少比例是好的)據報已達 80%、目標衝上 90%(TrendForce,2024 年 12 月)。

但美國出口管制限制 CXMT 取得 EUV 設備,才是最根本的技術天花板,實際爬坡進度存在較大不確定性。

若管制升級,CXMT 的供給威脅可能比預期更慢兌現;若良率與產能雙雙突破,傳統 DRAM 供需缺口的持續性將面臨最大外生衝擊。

第三,雲端廠商資本支出週期:Amazon、Google、Meta 歷史上都出現過「過度投資後縮減」的週期,2026 至 2027 年是否重演,是另一個需要持續追蹤的訊號。

同時要注意通路庫存週數(Channel Inventory Weeks)——現在漲價有多少比例是 OEM 廠商恐慌性囤貨推升的假性需求,一旦囤貨週期結束,拉貨量可能出現懸崖式下滑。

結構是真的,但定價未必還安全。

當南亞科一年漲快六倍,你買的已經不是「便宜的循環股」,而是「定價已經很滿的成長故事」。

如果你相信結構轉型版本成立,需要監控的關鍵訊號包括:三大廠是否連續兩季宣告大幅擴產、合約報價漲幅是否明顯收窄、CXMT 良率是否突破規模量產門檻。

出現其中兩個,「缺口持續」的邏輯就不再能支撐現有倉位,要認真考慮減碼,而不是等新聞確認才動作。

給散戶的具體建議:抱還是跑,先回答三個問題

別問「該不該賣」,先問「你當初為什麼買」。

抱或跑沒有標準答案,但有檢查清單。

第一,分清楚你賺的是價差還是趨勢。

如果你是循環初期、低基期進場,現在帳上幾倍獲利,那麼「分批獲利了結、留底部部位」遠比「全押或全跑」理性——循環股最忌諱坐雲霄飛車上去又坐回來。

第二,盯對指標。

記憶體股的轉折領先訊號不是新聞標題,是合約價的「漲幅收斂」、原廠的「擴產宣告」,以及通路庫存週數是否開始回升。

當報價漲幅開始趨緩、當三大廠開始喊加碼資本支出,那通常就是循環見頂的前兆,而不是「拉回買點」。

同時要追蹤 CXMT 的良率動態——中國廠若提前量產放量,對傳統 DRAM 供需的衝擊會比多數分析師預期的快。

第三,控制部位大小。

記憶體歷史回檔動輒超過 50%,這代表它在你資產裡的權重,要用「最壞情況砍半你受得了嗎」來決定,而不是用「再漲我會多賺多少」來決定。

追高、重押、靠單一概念股翻身,是散戶在循環股上最常見的三個虧損路徑。

說到底,摩根士丹利的「晶片通膨」是一個提醒:你手上的記憶體股,既是 AI 浪潮的間接受益者,也是推高通膨、壓縮全市場本益比的共犯。

南亞科和華邦電受益的是 HBM 排擠效應帶來的消費級 DRAM 緊縮,不是 AI 供應鏈的直接紅利——承認它是循環財、用循環股的紀律去管理它,你才不會在這場戲的最後一幕,把前面賺的全還回去。

本文為個人觀點分享,不構成任何投資建議。

文中提及之個股僅為產業說明,非推薦標的。

投資有風險,入市需謹慎,請依自身財務狀況與風險承受度獨立判斷。