一年漲九倍、分析師清一色喊買——現在進場你是買成長還是接最後一棒?

先說結論:當華爾街開始把一個東西叫做「新石油」的時候,通常就是你該把手從滑鼠上移開的時候。

三星、SK海力士、美光全數踏進兆美元市值俱樂部,分析師清一色喊買進,本益比看起來便宜到不可思議。

但這篇文章要告訴你的是,記憶體股票在財報最漂亮、本益比最低的那一刻見頂,在過去每一輪週期觀察中從未例外。

歷史模式顯示,現在追進場,你更可能買到的是週期高點的最後一棒,而不是長期成長的起點。

「AI新石油」的口號背後,藏著一個你該害怕的數字

你以為三巨頭破兆是實力,但市場給的價格已經超車整個能源產業。

根據自由時報 2026 年 6 月 2 日報導,三星、SK海力士、美光三家市值全數突破 1 兆美元,合計總市值比全球最大三家石油公司加起來還高出逾兩成(資料來源:自由時報,2026-06-02)。

美光(MU)更誇張。

截至 2026 年 6 月 2 日,股價來到約 1,059 美元,市值衝破 1.16 兆美元,過去一年漲幅高達 912%,52 週區間從 96.96 美元一路噴到 1,046 美元(資料來源:MacroTrends,2026-06-02)。

一年漲九倍的股票,往往已不是在反映基本面,而是在反映集體情緒。

本益比只有 6 到 10 倍,看起來超便宜?那才是最該警戒的時候

真正的問題不是本益比太高,是它低得讓你失去戒心。

依市場共識估算,美光未來四季本益比約 10 至 11 倍(以 FY2027 共識 EPS 中位數約 102 至 104 美元、股價 1,059 美元計算;資料來源:Barchart/Yahoo Finance,2026-06),三星與 SK海力士約落在 6 到 7 倍,而費城半導體 30 檔成分股平均預估本益比是 26 倍。

聽起來像撿到便宜對吧?

但記憶體股票的本益比公式分母是「盈餘」,而現在的盈餘正站在週期的最高點。

美光 2 月當季調整後每股盈餘 12.2 美元,去年同期只有 1.56 美元;市場共識中位數預期下一財年每股盈餘約 102 至 104 美元,高端估計更達 149 美元(資料來源:Barchart/Yahoo Finance,2026-06)。

低本益比配上歷史性高盈餘,這不是價值,這是價值陷阱——表面看起來便宜,實際上是陷阱。

當盈餘崩回正常水準,分母縮水,股價就算不動,本益比也會自己「貴」回去——而股價從不會乖乖不動。

矽晶圓三雄一個月漲 148%、毛利率同步創新低,就是這個邏輯的台股版本。

這裡還有一個更深的問題值得問:股價是不是早就把未來盈餘回落的預期折現進去了?

如果市場假設 FY2028 EPS 跌回相對正常水準(本文以 50 美元作為參考值——取美光 2019 至 2023 年各週期谷底 EPS 平均後,考量 AI 需求的結構性撐底給予上調;此為參考假設,非盈餘預測),以當前股價計算的隱含週期均值本益比將接近 21 倍,並不便宜。

「現在是不是高點」是表面問題;「股價已提前消化了多悲觀的預期」才是真正決定你買貴還是買便宜的核心問題——而多數追高的散戶從來不問這個。

把過去三輪週期攤開,股價總在財報最美時見頂

歷史不會重演,但會押韻,而記憶體這首詩押得特別工整。

根據產業研究機構 UncoverAlpha 整理的三十年資料(Every Memory Cycle Ends the Same. Until It Doesn’t.,Richard Jarc,2026-03-12),過去每一輪都是同一個劇本:需求噴出、廠商擴產、供給過剩、價格崩盤、全產業流血。

2018 年那輪,美光毛利率(扣除直接生產成本後的利潤比率)從 58.9% 的高峰滑落,股價從 2018 年 5 月約 64 美元跌到 12 月約 28 美元,腰斬 56%;2022 到 2023 年那輪,股價從約 98 美元摔到約 49 美元,SK海力士 2023 年淨利率一度負 28%。

上述數字可從美光與 SK海力士歷史財報直接交叉驗證。

根據 UncoverAlpha 的跨週期統計(以下為作者根據原文摘要整理):每輪榮景之後,供給過剩一旦啟動,營收下滑幅度約達 30%,毛利率從 50% 以上被壓縮至 20% 至 30% 區間甚至轉負;而股價往往領先基本面高點 1 到 2 季就先行下跌 50% 至 60%。

供給過剩一旦啟動,記憶體廠的訂價能力在 2 到 4 季內幾乎全數蒸發——過去每一輪週期如此。但如果 AI 算力真的成為像電力一樣的基礎建設,這次或許是例外;問題在於,「或許是例外」這個可能性值多少風險貼水,你必須自己算清楚。(中文意譯)— Richard Jarc(UncoverAlpha),Every Memory Cycle Ends the Same. Until It Doesn’t.,2026-03-12

請記住那句「股價領先基本面高點 1 到 2 季」。

等你看到財報變難看才跑,股價早就先跑了半年。

值得一提的是,UncoverAlpha 原作者認為 AI 需求可能代表有別於過去的結構性斷點——他並非全然看空,而是要求市場說清楚這個「或許」到底值多少溢價。

引用他的數據,不代表他和本文結論完全相同;這本來就是個有合理爭議的問題。

AI 需求是真的,但這種獲利水準歷史上撐不了多久

多頭最大的底氣是:AI 需求會一直有,不像買完手機就停的消費性週期。

這個論點並不弱。

SK海力士、三星、美光是全球少數能量產先進 HBM(AI 晶片專用的高頻寬記憶體)的廠商,2026 年產能已經全數被長約鎖定賣光——長約就是客戶提前簽好合約、保證買多少量,讓廠商不用靠現貨市場碰運氣——供給缺口預估延續到 2027 年。

瑞銀分析師 Tim Arcuri 估計,明年長約將覆蓋約 30% 的 DRAM 總出貨量;微軟、Google 與亞馬遜更已鎖定全球約三分之二的伺服器用 DRAM 產能(資料來源:自由時報,2026-06-02)。

三巨頭 2026 年第一季獲利年增 400% 到 756%,部分利潤率突破 70%(資料來源:自由時報,2026-06-02)。

但破口也在這裡。

這種利潤水準本身就是週期見頂的特徵,不是新常態。

歷史上每次毛利率衝破 50%,都是擴產競賽的發令槍。

三星正全力追趕 HBM 市占(目前 SK海力士以出貨量計約握 57 至 62% 的市場領先地位),只要任何一家為了搶單而超額投資,供需就會在 12 到 18 個月後反轉——這正是過去每一輪的崩盤起點。

這裡值得特別說明:HBM 的均價是標準 DDR5 的 5 到 8 倍,製程壁壘(先進封裝、多層堆疊良率)遠高於一般記憶體。

這意味傳統週期崩跌框架套在 HBM 上的殺傷力,可能比套在標準 DRAM 上來得更輕、時間軸也更長——這是多頭論點最有力的地方,評估下行風險前你不能假裝它不存在。

還有一個被市場普遍低估的供給變數:中國長鑫存儲(CXMT)的量產威脅。

CXMT 正積極量產 LPDDR5X(目前主流手機與筆電採用的高速記憶體規格),部分品質已接近三星中端產品規格。

若 2026 至 2027 年 CXMT 出貨量明顯放大,將直接衝擊標準 DRAM 定價,間接壓縮三巨頭的整體毛利結構——這是比廠商自行擴產更快速、更難預測的供給衝擊來源。

這個變數在 2026 年已是亞太記憶體分析師最常討論的「非共識風險」,評估三巨頭抗跌能力前不能假裝它不存在。

全場都喊買的時候,你最危險

先給結論,再看學術怎麼說:當所有分析師都喊買進、所有報導都說「這次不一樣」,那個集體樂觀本身就是反轉的前兆。

哈佛的 Greenwood 與 Shleifer 分析 1963 到 2011 年六組投資人預期資料,得到一個違反直覺的結論:

對未來股市報酬最樂觀的散戶,往往最容易看走眼;當市場過去報酬很高時,散戶會預期高報酬將延續,但實際後續報酬平均而言反而偏低。(中文意譯)— Greenwood & Shleifer (2014),Expectations of Returns and Expected Returns,Review of Financial Studies, Vol. 27, No. 3.

這種「看到過去漲就外推未來繼續漲」的認知捷徑,有個學術名字叫診斷型預期——通俗說就是「眼前景況有多鮮明,你就把它外推多遠」。

日常版本是:一支股票漲了一年,你開始相信它還會繼續漲,忘了問「漲這麼多之後,還剩多少上行空間」。

Bordalo、Gennaioli 與 Shleifer(2018)在《Journal of Finance》進一步指出,這種心理讓資產週期「暴起暴落」,並出現可預測的反轉——當前景看似一片大好,市場系統性地低估後續修正的風險。

(完整論文見 NBER Working Paper:Diagnostic Expectations and Credit Cycles)

如果 AI 真的改寫遊戲規則,這筆帳怎麼算?

把話說死的人賺不到錢,所以也得替多頭說句公道話。

AI 確實改變了記憶體的需求結構——過去 DRAM 主要服務手機、PC 等數量有限的人類裝置,需求天花板清楚;但 HBM 服務的是持續擴張的 AI 算力,理論上沒有人口天花板。

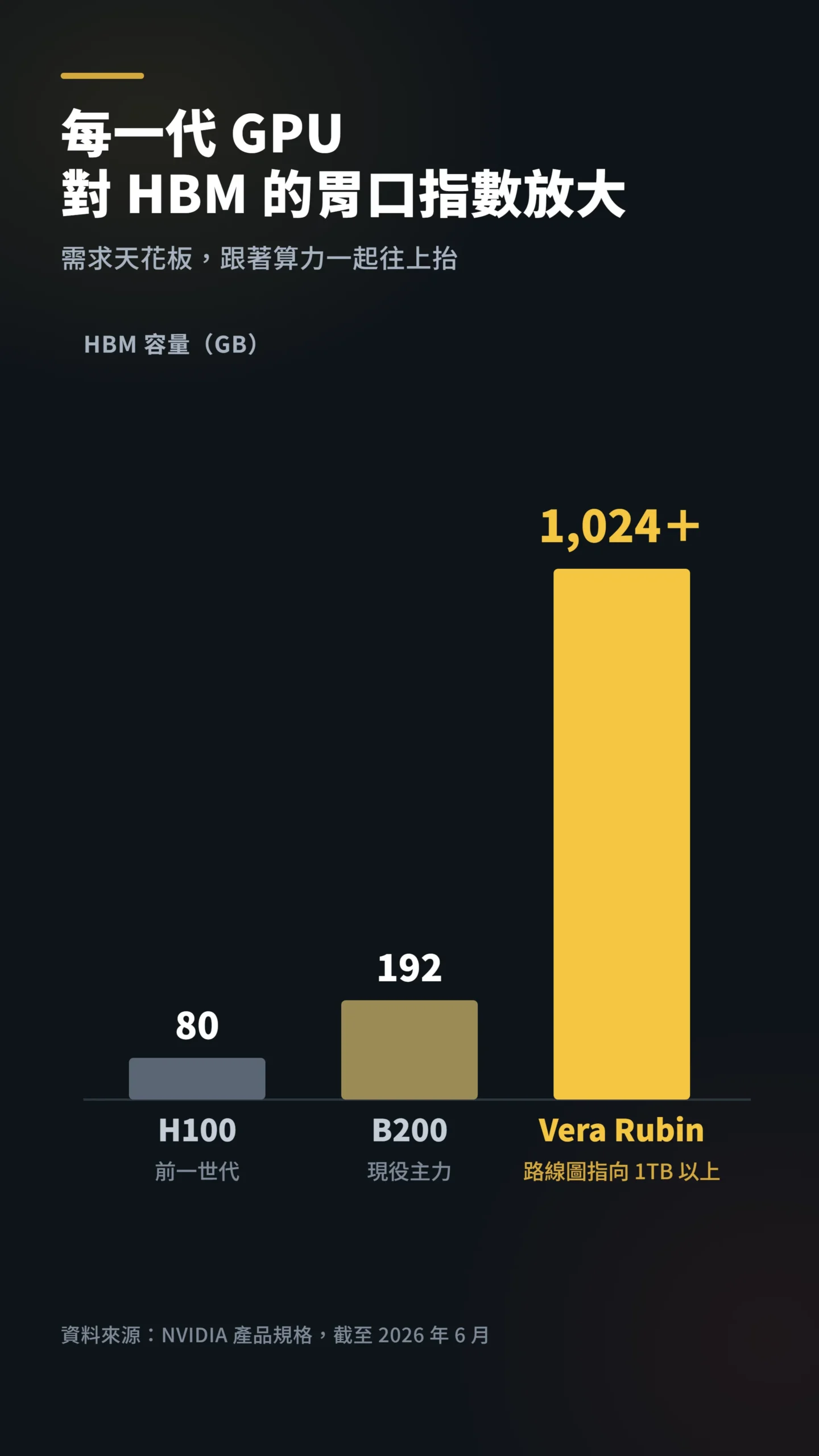

HBM 容量也在快速演進:從 H100 世代的 80GB,到 B200 的 192GB,再到 NVIDIA Vera Rubin 世代的路線圖指向 1TB 以上——每一代的成長幅度遠超任何消費性裝置,每一代 GPU 對 HBM 的胃口都在指數放大(資料來源:NVIDIA 產品規格,截至 2026 年 6 月)。

長約取代現貨市場也讓營收能見度遠勝過去。

若這個邏輯成立,傳統「幾季就崩」的週期框架確實可能被拉長。

重點是:你不知道,也沒人真的知道。

多頭在賭結構性需求,空頭在賭週期性反轉,而散戶最常做的是「賭完之後才發現自己根本沒在賭、是在賭場門口被人推進去的」。

給散戶的具體建議:不是別買,是別現在 all in

真正會讓你受傷的,從來不是看錯方向,是部位下太重又追在最高點。

如果你完全沒部位,現在一次重壓在一年漲九倍的位置,等於把週期反轉的全部風險扛在自己身上。

務實的做法有三個:第一,控制部位,單一族群別超過你能承受腰斬的金額;第二,盯供給端訊號而非需求端——當新聞開始報「三星大舉擴產」「新廠動工」,或 CXMT 出貨量明顯放大,那是減碼訊號,不是利多;第三,記住毛利率才是領先指標,毛利率從 50% 以上開始往下彎的那一季,通常就是這輪故事該收尾的時候。

記憶體或許真的是 AI 時代的新石油。

但石油也有油價崩盤的時候,而追高的人,從來不是賺到油田的人。

本文為作者個人觀點分享,不構成任何投資建議,亦不構成對任何人士的招攬或勸誘投資。

作者目前未持有文中所提及之個股部位。

過去績效不代表未來表現,投資人應依自身財務狀況及風險承受能力獨立判斷,如有需要請諮詢合格財務顧問。

投資有風險,入市需謹慎。