聯發科漲了 183%,你今天才想追?散戶現在進場,正中「買謠言賣事實」的套路

先講結論:今日上午 11 點黃仁勳在台北流行音樂中心揭曉的 N1X,不是新故事,是跳票 18 個月後的補考。

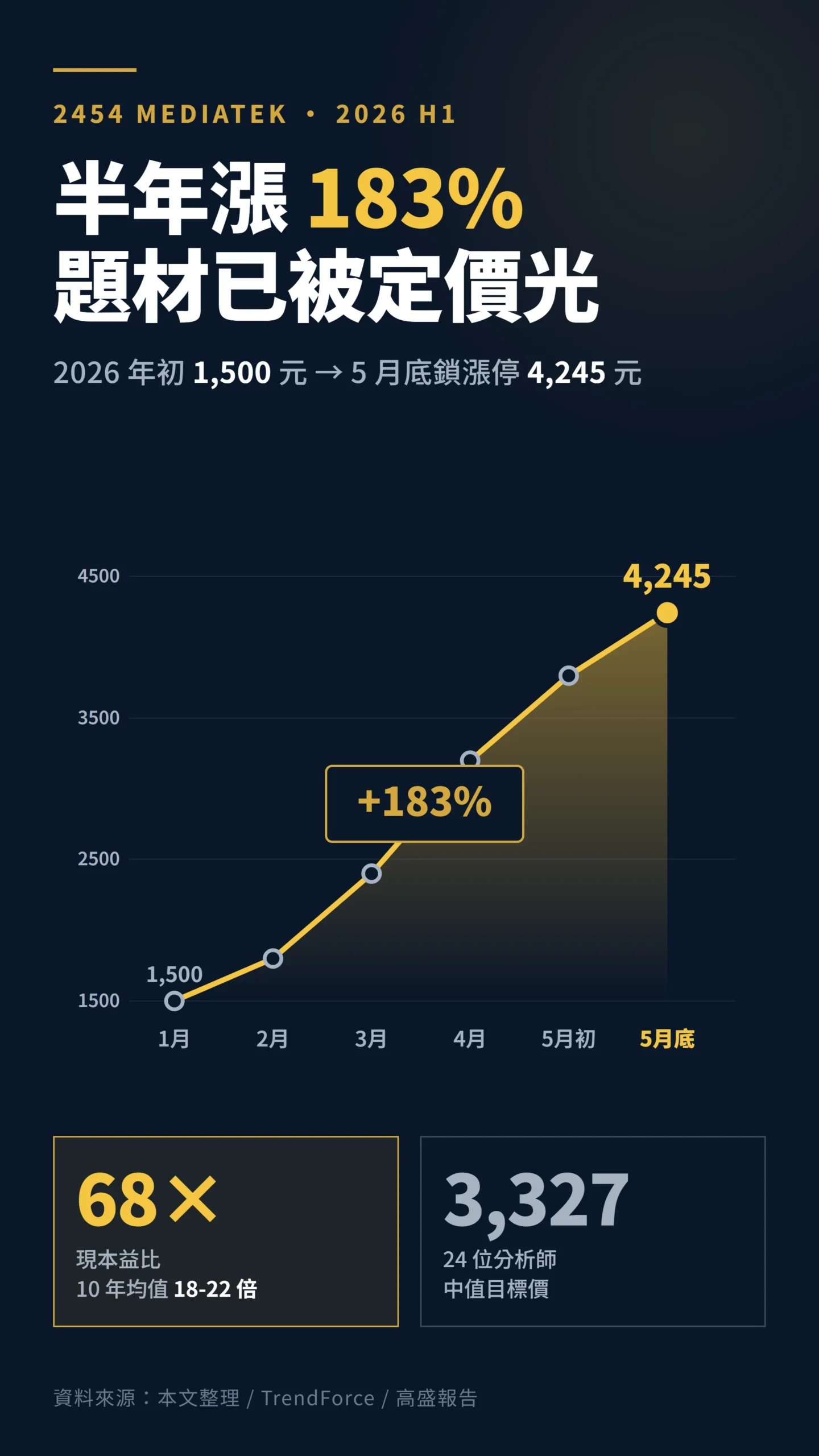

輝達、微軟、聯發科三家同台的畫面確實很炸,但聯發科股價從 2026 年初約 1,500 元飆到近期漲停的 4,245 元、YTD 漲幅達 183%,台積電 3 奈米產能早在 2024 年底就被七大客戶包走,「題材」早就被市場提前 6 個月吃光。

散戶看到 keynote 才追進去的位置,學術上叫做「attention-driven buying」(散戶被新聞吸引才追買的行為)——後續平均報酬是負的。

這篇拆給你看,明天開盤該不該追。

你以為今天是新消息?這顆晶片早跳票 18 個月了

你以為今日是新產品首發,其實 N1X 早在 2025 年 Computex(5 月)就被劇透過。

N1X 原本預計 2025 下半年量產,後來被 TrendForce 證實延到 2026 Q1,現在實際出貨會壓到 2026 下半年聖誕檔期,OEM 大量出貨甚至要等到 2027 上半年。

規格本身亮眼但不是黑科技:20 顆 ARM v9.2 核心、Blackwell 架構 GPU 搭載 6,144 個 CUDA 核心,整顆採台積電 3 奈米製程,以系統單晶片(SoC,把處理器、繪圖、記憶體控制器整合在一顆矽晶片上)架構打造,配 128 GB LPDDR5X。

官方說法是「GPU 效能接近 RTX 5070」,但這是拿桌機版 150W+ 耗電量上限(TDP)的獨顯做 CUDA 核心數比較,N1X 本身 TDP 落在 15-20W 筆電等級,效能根本不在同一量級——是規格話術,不是效能承諾。

Snapdragon X2 Elite Extreme、Apple M5、AMD Strix Halo 三家已經在貨架上跑了半年,N1X 是進入紅海,不是開創新戰場。

早期 Geekbench 洩露跑分(單核 3,096、多核 18,837)顯示多核具競爭力,但相較 Snapdragon X2 Elite Extreme 的 18 核 5GHz 方案,CPU 效能仍有差距,定論需等正式 OEM 機種實測。

N1X 一再跳票的真正原因之一,是 Microsoft Windows on ARM 生態進度緩慢,以及 x86 軟體相容層(Prism)的效能折損問題至今未完全解決——這決定了 N1X 的市場天花板,比任何規格更重要。

聯發科年初 1,500 漲到 4,245,題材還沒兌現股價先吃光

真正的問題不是 N1X 厲不厲害,是市場早就把它定價進去了。

聯發科 2454 從 2026 年初約 1,500 元,近期一度漲停鎖死在 4,245 元,半年漲幅 183%,市值衝破 5 兆元,刷新台股歷史新高。

5 月底外資單日買超台股金額創下歷史前三大紀錄,AI 題材成為最大引擎。

本益比是另一個訊號。

截至 2026 年 5 月底,聯發科 TTM 本益比(以過去 12 個月實際獲利計算)約 68 倍——換個說法:你願意出 68 塊買一家公司每年賺 1 塊嗎?

這已遠高於它過去 10 年平均 18-22 倍的均值區間。

目前 24 名分析師共識目標價中值約 3,327 TWD,遠低於現價 4,245 TWD,多數機構整體方向是減碼而非追買。

這種現價大幅超前分析師目標的估值格局,在聯電那波飆漲也曾出現過。

更值得注意的是:2026 年前五個月台幣大幅升值,高盛因此下調聯發科 2026 年 EPS(每股盈餘)預測達 22%。

高本益比背後的「E」正在受壓縮,讓「市場已把未來最樂觀情境提前折現」這個風險,比數字看起來的更嚴峻。

外資賭的不是 N1X,是另一盤更大的局

這裡有個關鍵事實,散戶最容易看漏:外資願意給出高估值的核心驅動,不是 N1X,而是聯發科的 AI 專用晶片(AI ASIC)業務。

市場流傳的「Humufish 計畫」,指的是 Google 下一代 TPU 晶片中,聯發科取得了成本優化版本的設計分工;Broadcom 仍主導高效能訓練版本(Sunfish)。

兩者是分食,不是取代。

TrendForce 估計,順利的話 AI ASIC 佔聯發科 2027 年總營收約 20%,是重要的結構性成長,但距離「改寫整個本業」還差得遠。

散戶把 keynote 當主菜,外資其實在賭另一盤局——而那盤局還暴露在地緣政治與美國出口管制的尾部風險下。

若 BIS 未來將特定效能等級的 AI 推論晶片列入管制,聯發科的 Google ASIC 訂單直接受衝擊,這是比任何本益比更難量化的風險。

台積電 3 奈米早被七大客戶包走,N1X 只是在排隊

你知道台積電的產能,其實在去年底就被訂光了嗎?

N1X 用台積電 3 奈米沒錯,但台積電 3 奈米 2026 年月產能約 18 萬片(TrendForce 最新數據)的訂單,早在 2024 年底就被蘋果、Intel、高通、博通、輝達、AMD、聯發科七大客戶搶完。

換句話說,N1X 的晶圓本來就在輝達既有的訂單額度裡,今日就算 N1X 賣爆,台積電不會因此多開一條產線,也不會多出新訂單去支撐股價上漲邏輯。

真正能擴張產能的是 N2(2 奈米)與 A16,但那是 2026 下半年到 2027 才會貢獻營收的事。

市場現在搶的是「題材重複定價」——同一個 3 奈米訂單,分別用「蘋果 A19」「NVIDIA Blackwell」「N1X」三個故事被算進股價三次。

同一張訂單被媒體換不同標題炒了三次,是典型的泡沫前兆。

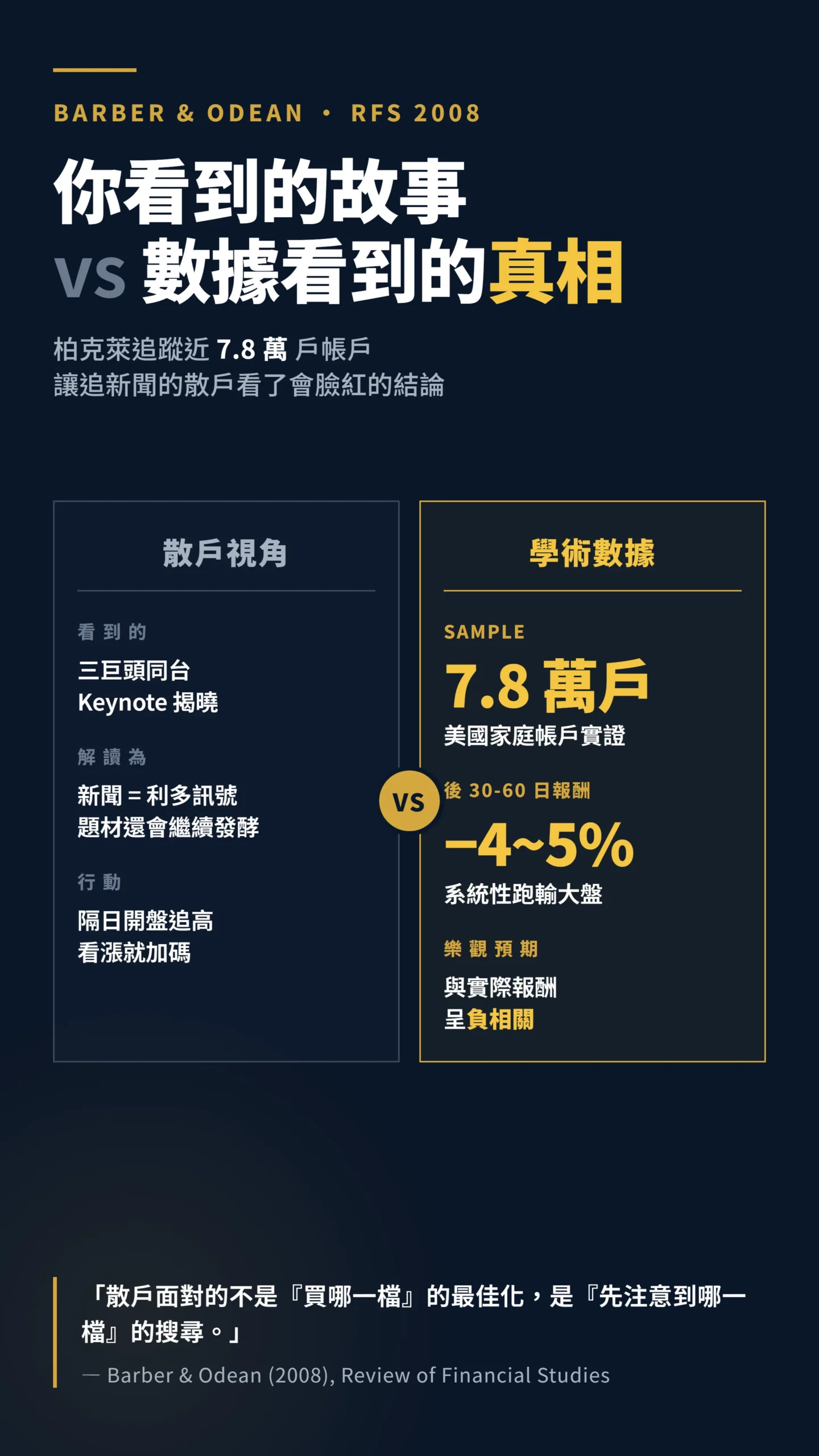

研究追蹤近 8 萬個散戶帳戶,得到一個讓人臉紅的結論

柏克萊 Brad Barber 與 Terrance Odean 教授的經典研究,講的就是今日這種情境。

他們追蹤約 7.8 萬戶美國家庭帳戶,發現散戶在「有新聞、有異常成交量、有極端單日漲幅」的股票上系統性地成為淨買家,但這些注意力驅動的買進,後續 30 至 60 個交易日報酬顯著為負,平均跑輸大盤約 4 至 5 個百分點。

「散戶面臨的不是『買哪一檔』的最佳化問題,而是『先注意到哪一檔』的搜尋問題。注意力決定了選擇集,偏好再從裡面挑——這讓散戶在新聞密集出現的當下,系統性地買進注意力股,平均跑輸大盤約 4 至 5 個百分點。」(本文翻譯整理)

— Barber & Odean (2008), All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors, Review of Financial Studies, Vol. 21, No. 2, pp. 785-818.

哈佛 Robin Greenwood 與 Andrei Shleifer 2014 年的研究更直接戳破「看好就買」的心理:他們發現投資人問卷中對未來報酬最樂觀的時點,恰好對應後續實際報酬最差的時點,樂觀預期與真實報酬之間是負相關。

明天散戶最興奮的時候,往往就是進場最危險的時候(Expectations of Returns and Expected Returns, RFS Vol. 27, 2014)。

那什麼時候才是真正可以進場的時機?

這不是說輝達 + 聯發科 + 微軟的故事是假的,而是說故事和股價的兌現節奏完全不同步。

N1X 真正貢獻聯發科營收要等 2026 下半年 OEM 出貨,貢獻 EPS 至少要到 2027 年。

AI ASIC 業務就算順利,分食 Google 訂單也不是一夕之間的事,而且帶著地緣政治的尾部風險。

今天股價已經把未來最樂觀情境提前折現完了。

真正可以重新加碼的時點有兩個前提:第一,N1X 首波 OEM 機種實測效能與 Snapdragon X2 Elite Extreme 互有勝負以上(CPU 與電池續航要打平,Windows on ARM 相容性要有具體改善);第二,聯發科本益比修正回到 50 倍以下,最好是 35-40 倍區間,那才是符合 EPS 成長率的合理定價。

給散戶的具體建議:把「同台亮相」當訊號,不要當買進按鈕

第一,不要在今日 keynote 結束的隔日開盤追高。

歷史上輝達 GTC、Apple WWDC、台積電法說會這種大型發表會,事件當日成交爆量、隔日 5 至 10 個交易日多半震盪或修正,是「buy the rumor, sell the news」的標準教科書範例。

第二,如果手上已經有聯發科或台積電,先想兩件事:你的成本是多少?

如果是年初買進、漲了 100% 以上,現在分批減碼鎖獲利並不是看空,是風險控管;如果是 5 月才追進、成本在 4,000 元附近,今日發表後若見高量黑 K,建議依個人風險承受度提前設立停損參考點,避免攤平凹單擴大損失。

第三,把資金留給「真正還沒漲到的環節」。

N1X 真正受惠的二線供應鏈——散熱模組、ARM Windows 周邊、電源管理 IC、AI PC 整機 ODM——這些股價反映程度遠低於聯發科本身。

但這部分要花時間做功課,不是看 keynote 就能下單。

最後一句老話:輝達、聯發科、微軟同台的畫面確實很值得記錄,但記錄是放在筆記本,不是放在交割帳戶。

市場早就把今日的故事提前定價,散戶最後一棒的位置,是最不應該爭的位置。

本文為個人觀點分享,不構成任何投資建議。

文中提及之個股、目標價與本益比資料截至 2026 年 6 月 1 日,歷史報酬不代表未來績效。

本文作者截至發稿日未持有文中提及之個股,與相關上市公司亦無利益衝突。

任何投資決策請依自身財務狀況與風險承受度獨立判斷。