輝達 Q1 財報大爆發、股價卻只漲 2%:散戶該搞清楚的三個真相

結論先講:輝達這份財報數字本身漂亮到不行,但盤後股價漲幅不到 2%,這不是市場挑剔,是「預期已經吃完」的訊號。

真正該注意的不是 $816 億美元的營收,而是 $910 億美元的 Q2 指引、被刻意歸零的中國業務、以及四大雲端業者加總超過 $6950 億美元的 2026 資本支出能不能真的回本。

輝達自己沒事,但抱著 NVDA 的散戶很可能正站在一個「公司好歸公司好、股價漲歸股價漲」分道揚鑣的拐點。

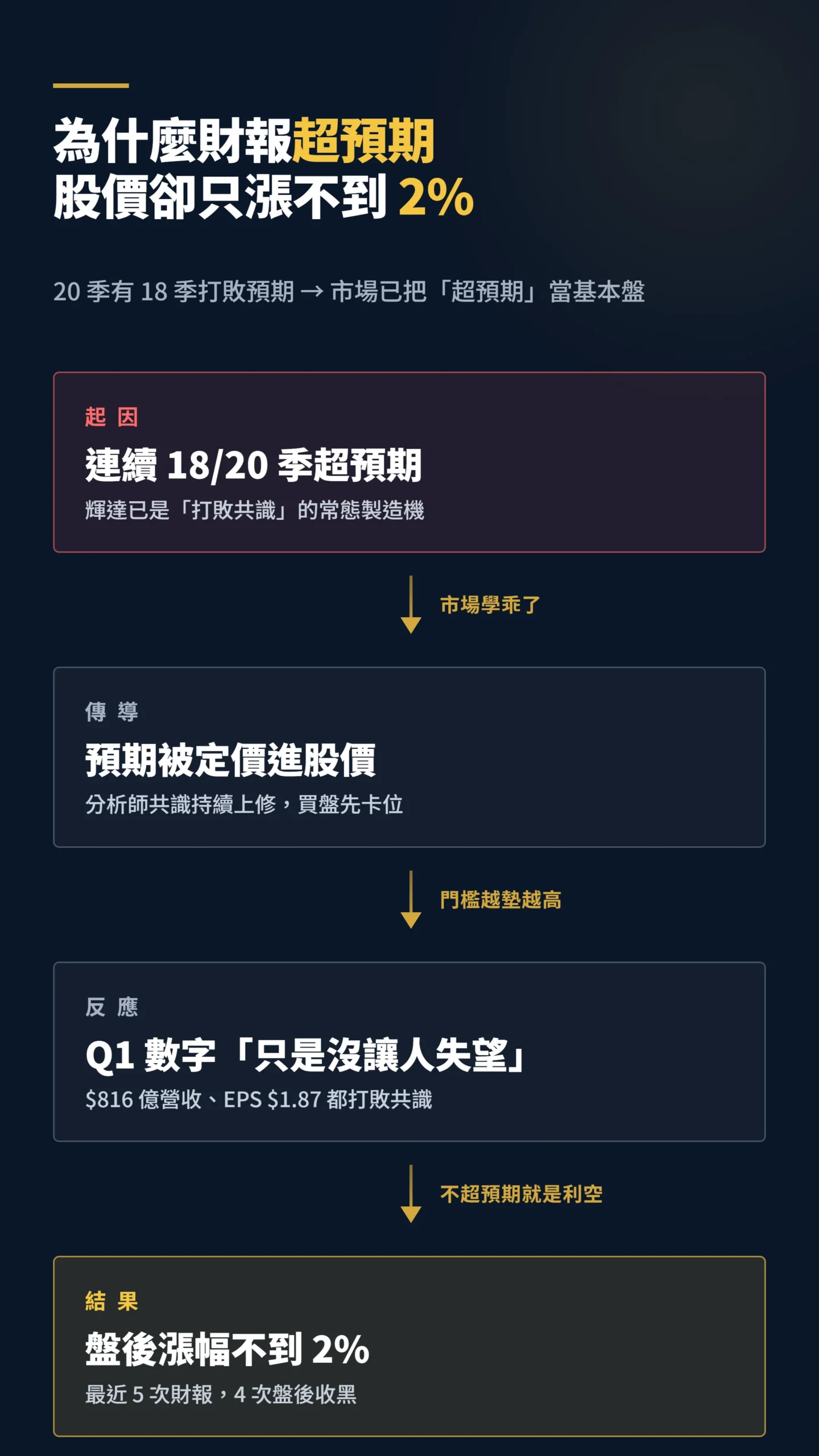

數字爆表,但盤後只漲不到 2%:這不是市場眼瞎

你以為財報好就會大漲,輝達告訴你不會。

Q1 FY2027 營收 $816 億美元,年增 85%、季增 20%,資料中心一個分部就吃下 $752 億美元、年增 92%,毛利率拉到 非 GAAP 75.0%(即扣掉股票薪酬等非現金費用後的毛利率,比帳面 GAAP 數字更能反映實際獲利能力)。

EPS $1.87 也打趴華爾街共識的 $1.78。

但盤後股價漲幅不到 2%。

為什麼?

因為過去 20 季輝達有 18 季「打敗預期」,市場早就把「再次打敗」當成基本盤定價進去了。

Benzinga 整理的歷史數據顯示,輝達財報後一日的平均漲幅 2.4%、中位數只有 0.1%、勝率只比 50% 高一點點。

最近五次財報,輝達有四次盤後是收黑的。

講白一點,財報季的輝達已經進入「不超預期就是利空」的境界。

Q1 數字只是「沒讓人失望」,談不上「驚喜」。

「對未來股市報酬最樂觀的投資人,往往最容易看走眼;以六種獨立資料來源測得的投資人預期報酬,與模型推導出的實際後續報酬呈現顯著負相關。」— Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, pp. 714-746.

中國業務被劃成零,這是黃仁勳在堵嘴還是真的不想要

真正的關鍵藏在 Q2 指引的小字裡。

輝達在這次財報中白紙黑字寫出:「本公司在展望中不假設任何來自中國的資料中心運算營收」。

這句話的份量比 $910 億美元的數字本身還重。

對照上一個會計年度,Q1 FY2026 輝達因為 H20 出口管制吃下約 $55 億美元減損,Q2 FY2026 預估損失 $80 億美元 H20 營收。

CFO 那時自己講,沒有出口管制的話,光 H20 在中國的訂單就有 $80 億美元規模。

換句話說,現在的 $910 億美元指引完全沒把中國市場算進去——這是有意把預期壓低,留下萬一川普政府放寬管制就能「驚喜」上修的彈藥。

但反過來想,如果中國市場真的解凍,輝達一季多打 $50-80 億美元下來,毛利率還可能再走高,股價當然有戲。

如果繼續鎖死,這個指引就是裸的。

這個賭注,是散戶現在真正在賭的東西,不是 AI 工廠。

輝達的下季成長,其實只靠這四個大客戶在養

$910 億美元,聽起來很爽——但這個成長要靠誰買單?

答案是:幾乎只有四家公司。

2026 年四大雲端業者公布的資本支出計劃,加總落在 $6950-7250 億美元之間,比 2025 年幾乎翻倍。

個別數字:微軟 $1900 億美元、亞馬遜 $2000 億美元、Alphabet $1800-1900 億美元、Meta $1250-1450 億美元。

其中大約 75% 屬於 AI 相關基礎建設,等於超過 $5100 億美元砸在 GPU、機房、電力、網路。

輝達能吃到多少?

資料中心一年若以 Q1 $752 億美元 ×4 季粗估,年化大約 $3000 億美元。

換句話說,這四家加上 OpenAI、CoreWeave、Oracle、xAI 這些「次要買家」,幾乎是把口袋翻出來在養輝達一家公司。

值得補充的是,沙烏地阿拉伯 HUMAIN 計劃、日本政府算力建設等主權 AI 採購正快速成為第五大買方類別,讓需求集中度的問題有部分被多元化——但這同時意味著輝達的訂單能見度更仰賴地緣政治穩定,而非純粹的市場競爭。

這也是黃仁勳口中「人類史上最大基礎建設擴張」的真正樣貌:一個 500 MW 資料中心要 30000 車次的卡車運送,輝達手上的供應鏈承諾合計已升至 $1190 億美元(Q1 FY2027 最新數字,較上季的 $952 億大幅躍升)。

聽起來像產業革命,但本質上仍是一個高度集中、少數買家撐起一家賣方的循環。

MIT 教授算過了:AI 的實際效益,只有黃仁勳說的幾十分之一

你現在買的 NVDA,背後押注的是黃仁勳一個預測:「到 2030 年全球 AI 基礎建設支出會達到 $3 兆到 $4 兆美元」。

這個數字聽起來性感,但學界算出來的「AI 對總體經濟的實際貢獻」完全是另一個量級。

「以工作任務為基礎的模型推算,未來十年 AI 對美國總要素生產力(TFP,可理解為整體經濟的效率提升幅度)的提升上限約為 0.66%,更可能落在 0.53% 以下。原因是僅約 20% 的勞動任務真正暴露在 AI 自動化下,其中能被獲利地自動化的更少。」— Acemoglu (2024), The Simple Macroeconomics of AI, NBER Working Paper No. 32487.

翻成人話:MIT 諾貝爾獎得主 Acemoglu 算出來,AI 對整個美國經濟未來十年的生產力提升,加總只有 0.53-0.66%。

這跟「砸 $4 兆蓋 AI 工廠」之間的差距,是兩個數量級。

更尖銳的是普林斯頓資訊科技政策中心的研究:GPU 的實際有效壽命只有 1 到 3 年,但雲端業者用 5 到 6 年攤提折舊。

這個會計缺口換算成未來幾年「應該認列卻沒認列」的減損,可能高達數千億美元。

當這些 GPU 折舊週期到了、或下一代效能更強的 Rubin 上線、上一代 Blackwell 變成沉沒成本,雲端業者的帳上利潤會被一次性吃掉一大塊。

很多人說輝達現在不貴——但你知道這個「便宜」是怎麼算出來的嗎?

輝達現在 P/E 45.36、預期 P/E 26.35,跟 2000 年那斯達克 100 預期 P/E 達到 60 倍相比看起來確實「便宜」。

但這個比較有個關鍵盲點:2000 年的科技股是「在燒錢」,2026 年的輝達是「真的在賺」。

FY2026 全年淨利超過 $1200 億美元,這個量級是 1999 年所有那斯達克公司加總都比不上的。

所以泡沫論在這裡無法直接套用。

但這不代表沒有風險。

Shiller CAPE 已經到 38-40(就是用過去十年平均獲利計算的本益比,數字越高代表整體市場越貴,目前僅次於 2000 年高點 44.19,是歷史第二高)。

七巨頭加總約 $19.4 兆美元(2026 年 5 月截點),占標普 500 約 34%。

輝達單一公司在大盤裡的權重,已經到了「輝達跌 10%,所有買大盤 ETF 的散戶都會痛」的地步。

這是一個結構性的、無法靠分散投資擺脫的風險。

利率敏感性也不能忽略。

輝達預期 P/E 26.35 倍,是以當前無風險利率水準為前提的估值。

若 2026 年下半年通膨反彈、Fed 暫停降息甚至重啟升息,10 年期美債殖利率每上升 0.5 個百分點(即 50 個基點,1 個基點 = 0.01%),成長股合理本益比就會被壓縮 3-5 倍——意思是利率一升,未來的獲利用現在的錢算就「變薄了」(借錢成本越貴,遠期的錢越不值現在這麼多),即使輝達 EPS 如期成長,股價也可能同步承壓。

這個風險不在 Q2 財報裡,但會在宏觀環境轉向時突然出現。

同樣的本益比壓縮邏輯放在台股 AI 概念股身上更誇張,台達電 80 倍本益比那篇另外拆過。

但看多的人也有道理——這裡是他們的理由

公平起見,看多陣營也不是沒有道理。

輝達的本益比 45 配上年成長 85%,PEG(成長調整後本益比,低於 1 代表成長股相對便宜)不到 1——不過這個 PEG 是用今年 85% 的高成長算的;若明後年成長率正常化至 30-40%,同一個公式算出來的 PEG 就會超過 1,「目前不貴」是有時間限制的結論。

$80 億美元新買回庫藏股加上股息從每季 $0.01 漲到 $0.25(同比 25 倍),這種股東回報力度,2000 年的思科、朗訊都做不到。

而且 Acemoglu 的論文也被部分經濟學者質疑「低估資本與勞動互補效應」、「樣本偏向容易測量的任務」。

如果 AI 的真正爆發點是在「協作」而不是「取代」,那 TFP 的提升上限會被向上修正。

另一個常被忽略的角度是:輝達賣的不只是 GPU,而是從晶片到程式開發環境到雲端服務的一整套封閉生態(NVLink 高速互聯、CUDA 開發工具、Spectrum-X 網路基礎設施、DGX Cloud 雲端服務——換掉任何一樣,其他的都很難直接替換)。

AMD、博通、自研 ASIC 短期內要打穿這個生態圈,難度遠超過華爾街想像。

推論端市場才是 AI 基礎建設長期最大的算力消耗來源,而那裡輝達依然強勢。

台海風險:唯一能讓輝達訂單簿一夜歸零的尾部事件

輝達所有的成長故事,有一個沒人想談但不能不提的前提:輝達的 GPU 生產 100% 依賴台積電。

台海局勢一旦惡化——不管是封鎖、衝突或供應鏈中斷——輝達手上那 $1190 億美元的供應鏈承諾,可能在一夕之間從「訂單」變成「無法履行的合約」。

這個風險不需要真的發生戰爭才成立。

光是地緣政治緊張升級、航運保險費率飆升、客戶預防性去庫存,就足以讓輝達的訂單能見度從「18 個月」壓縮到「下一季」。

而這個風險,完全不在輝達自己能控制的範疇。

另一個長期角度:中國本土 AI 晶片競爭正在悄悄成形。

若華為昇騰系列持續提升量產能力與晶片效能,代表的不只是輝達失去的市場——更是未來若出口管制鬆綁、輝達重返中國時,毛利率將面臨本土競爭壓縮的問題。

輝達把「中國業務歸零」當作保守假設,但這把刀切的是兩面:短期藏住悲觀預期,長期卻讓競爭對手有時間深根。

給散戶的具體建議:別用「歷史報酬」推未來

真正的問題不是輝達好不好,是「抱輝達的人,預期已經是什麼價」。

Greenwood & Shleifer 那篇論文最殘酷的結論是:當投資人對未來最樂觀的時候,後續實際報酬反而最差。

這個現象不分產業、不分年代,從 1963 到 2011 年所有他們測過的資料都成立。

具體三點建議:

第一,不要把 NVDA 當成「便宜股」抱單一持股。

你買標普 500 ETF 已經有 6-7% 部位在輝達,再加碼變成 15-20% 集中度,數學上等於把一家公司當你整個退休帳戶的押注。

第二,關注的不是 Q2 能不能達標,是 FY2028 上半年雲端業者的 capex 指引。

當微軟、谷歌、亞馬遜任何一家開始用「optimization」「efficiency」這種詞替代「expansion」,那就是循環見頂的訊號。

輝達自己無法防止這件事發生。

第三,如果你已經抱很久、賺很多,分批了結是合理的。

不是要你看空,是讓「賺到的部分變成已實現損益、不再受市場情緒影響」這件事,本身就是降低風險最直接的工具。

沒有人因為「賣得太早」破產,但很多人因為「不肯賣」把帳上獲利還回去。

輝達是好公司,這點沒人反對。

但「好公司」跟「好股票」是兩件事——前者是基本面,後者是基本面減去你買進的價格。

當市場已經把「最好的劇本」定價進去的時候,剩下的賠率,就跟賭場一樣不利於買家了。

本文為個人觀點分享,不構成任何投資建議。

作者撰稿時不持有本文所提及之個股部位。

投資有風險,入市需謹慎;讀者依本文操作之盈虧概由自行承擔,本平台不負任何損失責任。

所有財報數字均來自 NVIDIA 官方新聞稿,市場與產業數據來自 Tom’s Hardware、Benzinga、247 Wall St 及各主要財經媒體報導。