多付 1% 費用,20 年後少拿 121 萬:0050、006208、009816、00692、00403A 一次比完

散戶最愛問「0050 和 006208 到底選哪個」,但這個問題在 2026 年已經過時了。

真正該問的是:當 009816 用 0.07% 經理費打出「不配息複利牌」、00403A 用 1.2% 經理費喊出「主動選股打敗大盤」的時候,你付出去的費用,到底換到了什麼?

答案可能讓你不舒服——對絕大多數散戶來說,最無聊的選擇,往往是最正確的選擇。

0050 與 006208:一對雙胞胎打了二十年的費用暗戰

你以為 0050 和 006208 是「差不多」的東西,但過去八年,006208 的含息總報酬曾連續勝出 0050。

根據聯合新聞網 2025 年報導,006208 在 2016 至 2024 年間的含息報酬率約 141.58%,略高於 0050 的 139.18%。

兩檔追蹤的都是「臺灣 50 指數」、成分股一模一樣,績效差距的來源只有一個:費用。

但 2025 年元大投信祭出降費大招,將 0050 的經理費改為階梯費率制——規模 1,000 億以下收 0.15%、1,000 至 5,000 億收 0.10%、5,000 億至 1 兆收 0.08%、超過 1 兆僅收 0.05%(元大投信)。

以目前規模約 1.77 兆計算,實際混合經理費已降至約 0.075%,遠低於帳面上的單一費率。

富邦隨即跟進,006208 也調整為相近的費率架構。

根據聯合新聞網 2025 年追蹤,0050 的含息總報酬率在 2025 年微幅反超 006208,八年連勝紀錄正式劃下句點。

現在兩檔的經理費設計幾乎一致,真正的差異只剩下規模與流動性。

截至 2026 年 5 月,0050 資產規模約 1.77 兆元,006208 約 4,088 億元(Yahoo 股市)。

規模大意味著買賣價差更窄、大額進出不容易被自己的單子打到。

但對每月定期定額三千、五千的小資族來說,這個差異幾乎可以忽略。

00692 的「100 檔分散」聽起來穩,但台積電還是佔快四成

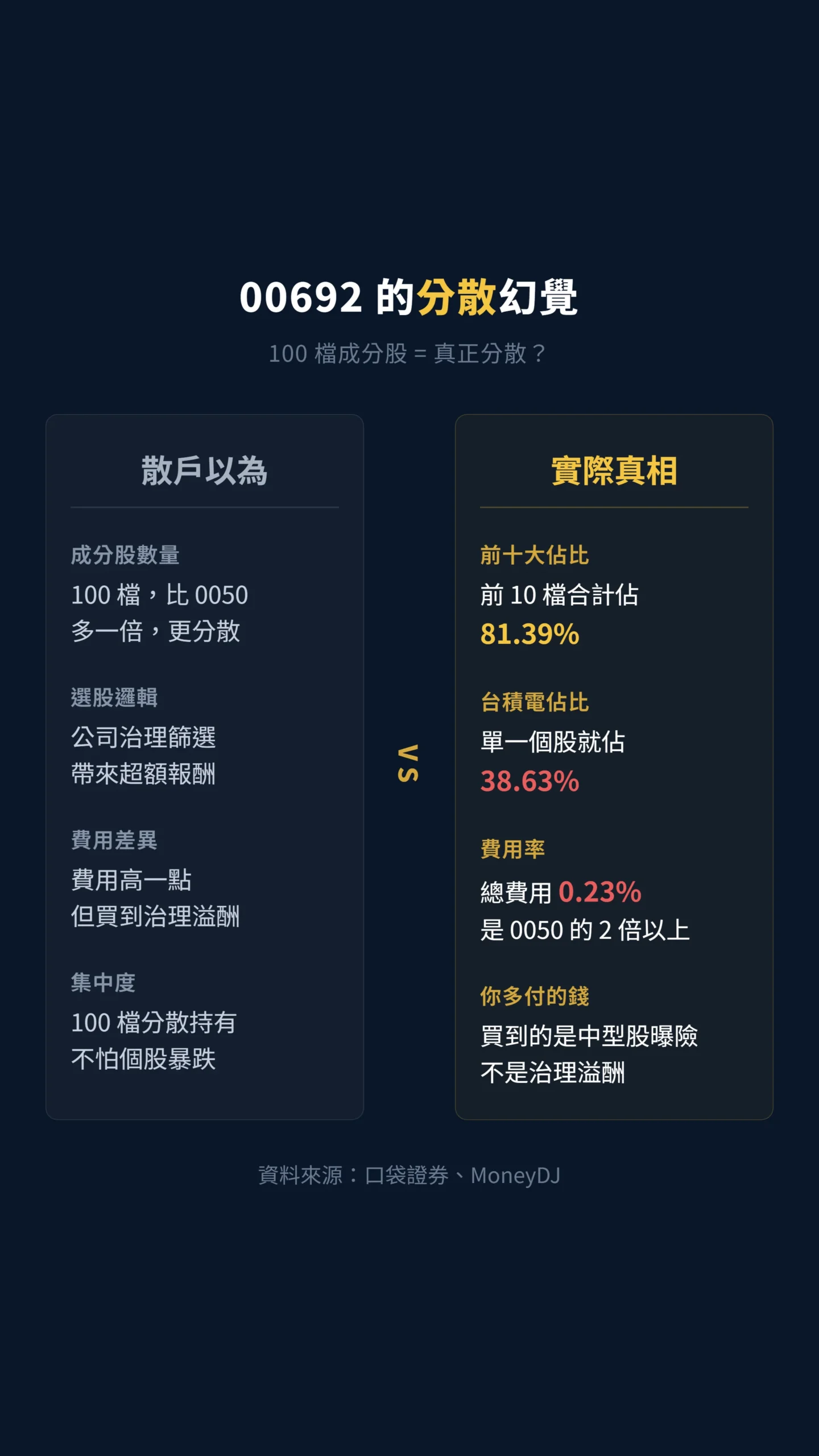

很多人買 00692 是覺得「100 檔比 50 檔分散」,這個直覺是錯的。

根據口袋證券數據,00692 前十大成分股合計佔比高達 81.39%,其中光台積電一檔就佔了約 38.63%,接近四成。

你以為買了 100 家公司在分散風險,實際上超過八成的錢集中在十家公司身上,跟 0050 的集中度差距遠比你想像的小。

00692 追蹤的是「臺灣公司治理 100 指數」,選股邏輯加入了公司治理評鑑,這聽起來很正確,但代價是總費用率約 0.23%(含經理費 0.15%、保管費及其他費用合計約 0.08%,MoneyDJ),比降費後的 0050(混合經理費約 0.075%)高出約兩倍。

截至 2026 年 5 月初,00692 年初至今報酬率約 44.58%,略優於 0050 的 42.64%(豐存股,截至 5 月 8 日),但這個差距主要來自成分股納入了一些中型股的超額表現,而非公司治理篩選本身帶來的超額報酬。

換句話說,你多付的費用買到的是「中型股曝險」,不是「治理溢酬」。

如果你真的想要更廣泛的台股曝險,直接買追蹤更廣指數的 ETF 可能更划算。

009816 不配息的複利神話:省稅是真的,但它不是「0050 不配息版」

009816 只花了 49 天就衝破千億規模,創下台灣 ETF 史上最快紀錄(經濟日報)。

它的賣點極度明確:不配息、自動複利、經理費只要 0.07%。

對高所得稅率的投資人來說,每年省下配息的所得稅和二代健保補充保費,長期確實是一筆可觀的數字。

但要注意:健保補充保費的費率(現行 2.18%)是政策性的,未來有調升可能,長期省稅的計算基礎並非永遠不變。

不過這裡有個多數人沒注意到的細節:009816 追蹤的不是「臺灣 50 指數」,而是「臺灣指數公司特選臺灣 TOP 50 指數」。

兩者雖然都選市值前 50 大,但 009816 的指數加入了「動能加碼」機制——當因權重上限產生多餘權重時,優先加碼分配給股價動能前 20% 的成分股(StockFeel)。

白話說就是:漲越兇的股票,這檔 ETF 就越加碼買它;漲得快跌起來也快。

這意味著 009816 並非純粹的市值加權 ETF,它暗藏了一個動能因子的額外風險。

動能策略在多頭行情中通常表現亮眼,但在市場急轉直下時,動能反轉的殺傷力也最大——2022 年台股加權指數從高點回檔約 30%,當時動能策略的回撤幅度通常高於純市值加權。

根據凱基投信官方回測數據(特選臺灣 TOP 50 指數,2007 至 2025 年),股息持續滾入再投資的累積報酬率可達 743%,遠高於僅計算資本利得的 309%(凱基投信)。

但回測是回測,動能加碼在未來是否持續有效,沒有人能保證。

截至 2026 年 5 月 8 日,009816 近一個月報酬率約 6.04%(豐存股),與 0050、006208 相近。

上市僅三個月的數據不具統計意義,但至少說明一件事:低費用不等於高報酬。

00403A 主動式 ETF:經理費 1.0% 買到的是信仰,不是超額報酬

上次出現這麼瘋狂的場面是什麼時候?

00403A 在 2026 年 5 月 12 日掛牌首日成交金額達 449.22 億元,刷新台股 ETF 掛牌紀錄,收盤漲幅 5.88%,溢價一度逼近 5.47%(聯合新聞網)。

散戶用溢價 5% 的價格搶進一檔剛出生的基金,這不是投資,是排隊搶限量球鞋的心態。

00403A 的經理費採級距制:基金規模 200 億以下收 1.2%、超過 200 億收 1.0%(StockFeel)。

以目前規模已逾 800 億,適用 1.0% 費率,拿來跟 0050 的混合經理費 0.075% 比,經理費是 0050 的 13 倍以上。

這意味著 00403A 的經理人每年必須創造超過 0050 約 0.93 個百分點的超額報酬,才能讓你「沒有白付費用」——若跟零費用的理想指數比,則需要超額報酬超過 1 個百分點。

更重要的是多數人沒注意到的結構性風險:00403A 是台灣首檔獲准單一持股上限 30% 的主動式 ETF。

金管會 2026 年 4 月才將台股基金單一個股持股上限從 10% 放寬至 25%,統一投信再透過「躍進計畫」獎勵取得 30% 的特許上限(Business Insider Taiwan)。

一般被動式 ETF 的單一持股權重受市值自然決定,但 00403A 的經理人可以「主動」將單一個股押到 30%——等於在高費率之上,再疊加更高的集中度風險。

如果經理人重壓台積電至 30% 而台積電回檔,你承受的損失會比持有 0050 更大。

基金經理人張哲瑋過去在統一台灣動力基金的操作績效確實亮眼——2021 年 8 月至 2025 年 2 月累積報酬 66.12%,同期台股約 33.66%(經理人雜誌)。

但這裡有三個陷阱:第一,過去績效不代表未來;第二,那段期間恰好是台股半導體狂飆的黃金時期,重壓科技股的經理人幾乎都能跑贏大盤——這叫做 beta(整個市場漲帶來的報酬)偽裝成 alpha(經理人靠選股能力創造的超額報酬),白話說就是:大盤漲、你跟著漲,不代表你比別人聰明。

第三,主動型基金有「關鍵人物風險」——整檔基金的超額報酬押在張哲瑋一人身上,如果他未來離開統一投信,這檔基金的表現預期就得全部重估。

被動式 ETF 不會有這個問題,因為它跟著規則走,不跟著人走。

你多付的那 1% 管理費,諾貝爾獎得主早就算給你看了

諾貝爾獎得主 William Sharpe 在 1991 年用最基本的加減乘除證明一件事:所有投資人加總起來就是市場本身,因此扣除費用後,主動管理的平均報酬必然低於被動管理。

這不是觀點,是算術。

「在扣除成本之前,主動管理的平均報酬等於被動管理;在扣除成本之後,主動管理的平均報酬必然低於被動管理。這些結論只需要加減乘除,不需要任何其他假設。」 — Sharpe (1991), The Arithmetic of Active Management, Financial Analysts Journal, Vol. 47, No. 1.

如果你覺得 1991 年的論文太老,那看看 2010 年的大數據版本。

Fama 和 French——兩位研究主動基金績效最權威的美國學者——分析了美國所有主動型基金的績效分布,結論是:即使把費用加回去,主動基金整體的超額報酬每年只有 0.1 個百分點,統計上等於零。

換言之,絕大多數「打敗大盤」的經理人,靠的不是能力,是運氣。

「主動管理基金的整體投資組合接近市場投資組合,但高昂的主動管理成本完整地反映在投資人較低的報酬上。模擬結果顯示,極少數基金能產出足以覆蓋成本的超額報酬。」 — Fama & French (2010), Luck versus Skill in the Cross-Section of Mutual Fund Returns, The Journal of Finance, Vol. 65.

有人會問:Fama 和 French 的研究對象是整個基金市場,那專門看 ETF 呢?

Ben-David 等人 2023 年發表在 Review of Financial Studies 的論文研究了主題型特殊化 ETF(如雲端、機器人、ESG 等追逐市場熱門題材的 ETF),發現這類產品在上市後五年內累積虧損約 30%(考慮所承擔的風險後),換算年化約負 6%(Review of Financial Studies)。

必須說清楚:00403A 追蹤台股前 50 大市值股,屬於大型藍籌主動管理,與 Ben-David 研究的主題型 ETF 性質不同。

但這篇研究揭示的核心邏輯——投信公司推出高費用產品的動機是賺管理費,不是幫投資人賺錢——在任何高費率產品上都值得警惕。

對 00403A 更直接的學術證據,回到 Fama 和 French 那篇就夠了:大型股主動管理基金整體無法創造超額報酬。

費用率的長期殺傷力:0.1% 的差距,二十年後是六位數的錢

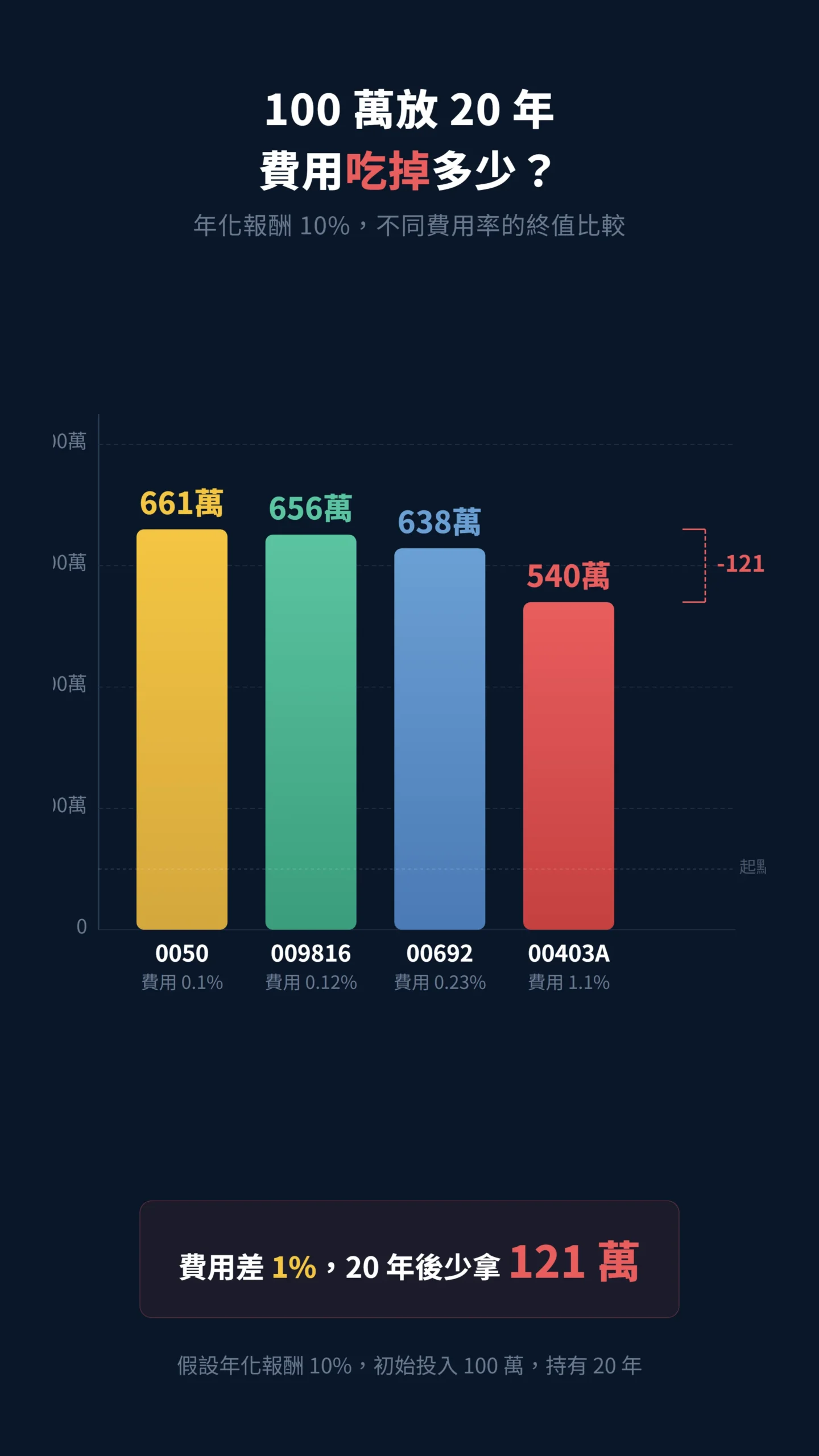

100 萬放 20 年,費用差 1%,你少拿 121 萬。

這不是理論推演,是複利的殘酷算術。

假設你投入 100 萬元、年化報酬 10%(台灣加權指數含息 1994 至 2024 年的歷史年化報酬約在此水準,但請注意:當前台股本益比處於歷史偏高區間,未來實際報酬可能低於歷史均值),持有 20 年:總費用率 0.1% 的 ETF,淨報酬 9.9%,終值約 661 萬;總費用率 1.1% 的 ETF,淨報酬 8.9%,終值約 540 萬。

差距超過 121 萬,而且投入金額越大、持有時間越長,這個缺口會指數級放大。

根據標普全球(S&P Global)每年發布的 SPIVA 記分卡(一份統計全球主動基金成績的報告),截至 2024 年底的 15 年期間,約 89.5% 的美國大型股主動基金跑輸 S&P 500 指數,而且時間越長,跑輸的比例越高(SPIVA U.S. Year-End 2024)。

這意味著你挑到一檔能長期打敗指數的主動基金,機率大約只有十分之一。

00403A 目前適用的 1.0% 經理費,在台股市值型 ETF 中是 0050 的十三倍以上、009816 的十四倍以上。

就算經理人張哲瑋真的有能力,他必須年年持續創造超額報酬,才能讓你打平。

而學術研究告訴我們,能連續十年以上打敗大盤的經理人,在統計上幾乎不存在。

買 5 檔不同 ETF,你以為有分散,其實台積電還是佔快四成

在比較費用率之前,有一件事比費用更重要:這五檔 ETF 的底層曝險高度重疊。

台灣市場結構本身就是台積電高度集中——0050 和 006208 的台積電佔比約四成多,00692 約 38.63%,009816 因動能加碼機制可能更高,00403A 則有高達 30% 的主動加碼空間。

選了不同 ETF,不代表你做到了分散。

換句話說,選擇任何一檔台灣市值型 ETF,實質上都是在押注一個命題:台灣半導體產業鏈(尤其台積電)繼續主導全球。

如果這個命題成立,五檔都會漲;如果出現地緣政治黑天鵝或產業鏈轉移,五檔也會一起跌。

費用率的差異在這個系統性風險面前,是次要問題。

認清這個前提,再來比較哪檔「CP 值最高」才有意義。

所以到底怎麼選?無聊的選擇,往往是最聰明的

把五檔攤開來看,結論其實很清楚。

0050 與 006208 費用率幾乎相同、成分股一樣、長期報酬率差距在統計誤差範圍內。

0050 流動性較佳,006208 歷史上配息殖利率略高(約 3.23% vs 2.09%),但這只是配息頻率和時點的差異,含息總報酬幾乎一致。

對多數定期定額的投資人來說,兩者擇一即可,不需要糾結。

009816 的不配息設計對於較高所得稅率的投資人,確實能在稅務上產生優勢,但投資人必須理解它的動能加碼機制帶來的額外波動風險——這不是單純的「0050 不配息版」。

00692 的特性在於納入更多中型股,提供略為不同的產業分布,但請認清你買的是成分股差異帶來的表現差異,不是「公司治理」本身創造的超額報酬。

至於 00403A,在掛牌不到一週、沒有任何實際績效紀錄的情況下,用溢價搶進一檔經理費 1.0% 的基金,這不是理性的投資決策,是怕錯過的 FOMO(Fear of Missing Out)心態發作。

等它至少跑完一個完整多空循環,再來談「主動管理的價值」也不遲。

主動管理唯一可能有辯護空間的情境是熊市防禦——經理人能否在市場下跌時主動減倉、控制損失?

這個問題,在 00403A 還沒經歷過任何一次回檔的此刻,沒有人能回答。

最後提醒一件事:選 ETF 花的時間不應該超過你研究午餐吃什麼的時間。

真正決定你退休金夠不夠的,從來不是 0050 還是 006208,而是你每個月有沒有持續投入、有沒有在市場恐慌時撐住不賣。

費用率差 0.04% 的問題,遠不如「又在 PTT 看到利空就停扣」來得致命。

今天就做一件事:打開你的券商 App,確認你的定期定額有沒有在扣、扣的那檔 ETF 總費用率是多少。

如果費用率低於 0.3%、每月有紀律地投入,你已經贏過九成的散戶了。

免責聲明:本文為個人觀點分享與資料整理,不構成任何個別投資建議,亦不代表對任何特定金融商品之推介或招攬。

文中提及之 ETF 僅為說明費用結構與產品特性之用,投資人應自行評估自身風險承受能力,並詳閱各基金公開說明書後再做決定。

投資涉及風險,可能損失本金。

本文資料截止日期為 2026 年 5 月 14 日,相關費率、規模及報酬數據可能隨時變動,請以各投信公司及交易所最新公告為準。

作者未持有文中提及之任何 ETF 部位。