你買 ETF 每天都被扣錢,但帳單從來不會出現

你以為買 ETF 只付了手續費和交易稅?

錯了。

真正吃掉你報酬的,是那筆每天從淨值裡偷偷扣走、你連對帳單都看不到的「內扣費用」。

以台灣最熱門的 0050 為例,2024 年總費用率高達 0.42%,投資 100 萬元等於一年被默默扣走超過 4,000 元。

更殘酷的是,這還不包含你看不見的指數授權費和基金交易成本。

這篇文章會把 ETF 的每一層費用拆開給你看,算給你聽,讓你知道自己到底付了多少錢。

費率頁面上的數字是假的:你真正付的錢,多出 24% 還不止

你上 ETF 頁面看費率,以為 0.15% 超便宜——但你被騙了。

以 006208 富邦台 50 為例,經理費 0.15%、保管費 0.035%,加起來才 0.185%,看起來便宜得不像話。

但實際上,006208 在 2024 年的總費用率是 0.23%(阿爾發機器人理財,2025),比帳面數字多出 24%。

差距從哪來?

因為總費用率還包含了指數授權費、上市年費、會計師簽證費、律師費、受益人大會費用等一堆「其他費用」。

這些費用不會列在最顯眼的位置,但全部都從基金淨值裡扣除——也就是從你的口袋裡拿走。

更誇張的對比是:0050 元大台灣 50 的經理費在 2025 年降至累進式 0.05%~0.15%(白話說就是基金規模越大、費率越低的階梯計算),帳面上看起來比 006208 便宜,但 2024 年的總費用率卻高達 0.42%(阿爾發機器人理財,2025),幾乎是 006208 的兩倍。

經理費低不代表總成本低,這是散戶必須刻進腦袋裡的常識。

ETF 公司每年付一筆「過路費」給別人,買單的是你

你知道嗎?

0050 每年要付一筆「過路費」給台灣證交所,而這筆錢最後是你在出。

ETF 要追蹤一個指數,得先付「指數授權費」給指數編製公司。

追蹤台灣 50 指數,要付錢給臺灣證券交易所;追蹤 S&P 500,要付錢給 S&P Dow Jones Indices。

這筆費用不會單獨列出來讓你看,而是被埋在總費用率裡面。

根據 VettaFi 的研究,一般 ETF 的指數授權費約在 0.03%~0.04%,即使是策略型或主題型指數,授權費也很少超過 0.10%(VettaFi, 2025)。

乍看之下數字不大,但對低費率 ETF 來說,這筆錢占總費用率的比例相當可觀——一檔總費用率 0.20% 的 ETF,光指數授權費就可能占掉兩成以上。

這也解釋了為什麼同樣追蹤台灣 50 指數的 0050 和 006208,總費用率差那麼多。

規模越大的基金,指數授權費被攤薄的效果越明顯——但這不代表費用會消失,只是每單位的分攤金額較低。

而那些追蹤冷門或客製化指數的 ETF(如 ESG 主題、高股息篩選),指數授權費往往更高,因為指數公司投入了更多研究和維護成本。

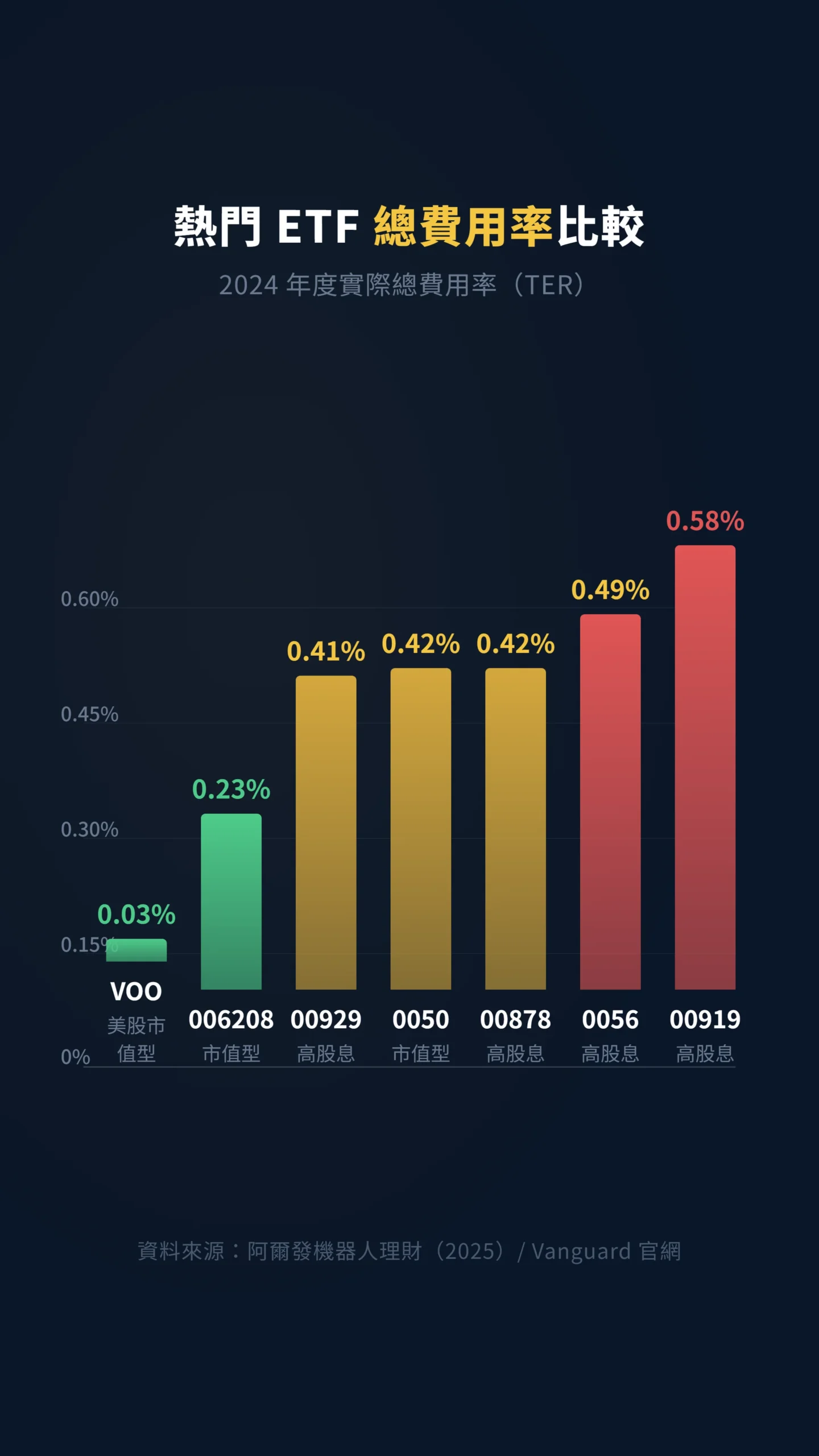

台灣散戶最愛的 ETF,真實成本到底多高?數字說話

口說無憑,直接看數字。

以下是台灣散戶最常存股的幾檔 ETF,2024 年度的實際總費用率(資料來源:阿爾發機器人理財):

| ETF 代號 | 名稱 | 類型 | 2024 年總費用率 |

|---|---|---|---|

| 006208 | 富邦台 50 | 市值型 | 0.23% |

| 0050 | 元大台灣 50 | 市值型 | 0.42% |

| 00929 | 復華台灣科技優息 | 高股息 | 0.41% |

| 00878 | 國泰永續高股息 | 高股息 | 0.42% |

| 0056 | 元大高股息 | 高股息 | 0.49% |

| 00919 | 群益台灣精選高息 | 高股息 | 0.58% |

| VOO | Vanguard S&P 500 | 市值型(美股) | 0.03% |

006208 是市值型中費率最低的長期選項之一(但有規模風險,後面會談)。

0050 儘管 2025 年 1 月大幅降低經理費(從 0.32% 降至累進式 0.05%~0.15%),但其他費用仍偏高,2024 年總費用率是 006208 的近兩倍。

高股息 ETF 則普遍在 0.40% 以上。

對比美股 ETF:VOO(Vanguard S&P 500)總費用率僅 0.03%(Vanguard 官網),是 0050 的十四分之一。

不過,台灣投資人買美股 ETF 的總成本不只是費用率,還有股息預扣稅和匯率風險(後面會詳細拆解)。

先記住一個重點:同類型 ETF 之間的費率差距,遠比你想像的大。

投入 100 萬,一年悄悄消失的 7,000 元去哪了?

重要前提:以下試算以 2024 年公布的總費用率為基準,尚未反映 0050 於 2025 年 1 月實施的降費效果。

讀者應以最新年報 TER 自行更新計算。

數字不說謊。

假設你投入 100 萬元買進 ETF,持有一年後以漲幅 10% 賣出(110 萬元),以下是你的真實成本拆解(手續費以六折計算,這是多數網路券商的折扣水準):

買進手續費:100 萬 x 0.1425% x 0.6 = 855 元。

持有期間內扣費用(以 0050 的 0.42% 計算):由於內扣費用是每日從淨值中扣除,全年資產因報酬成長而平均約為 104.4 萬,實際扣除約 4,385 元。

賣出手續費:110 萬 x 0.1425% x 0.6 = 940 元。

證券交易稅:110 萬 x 0.1% = 1,100 元(賣出時收取,口袋學堂)。

一年總成本:約 7,280 元,占原始投資金額 0.73%。

如果你買的是 0056(總費用率 0.49%),內扣費用變成約 5,115 元,總成本攀升到約 8,010 元。

如果是 00919(0.58%),內扣費用約 6,055 元,總成本直接跳到約 8,950 元。

同樣 100 萬,光是選錯 ETF,一年就多付約 1,700 元。

少繳費率,20 年後多買一台車

一年差幾千塊,你可能覺得無所謂。

但把時間拉長到 20 年,複利效應會把這個差距放大到讓你心痛。

用文章討論的實際 ETF 費率來算:投資 100 萬元、假設年化報酬率 8%(接近台股加權指數近 20 年含息年化報酬的歷史水準),持有 20 年,選 0050(年費 0.42%,淨報酬 7.58%)最終資產約 432 萬元;選 006208(年費 0.23%,淨報酬 7.77%)最終資產約 450 萬元,差距約 18 萬元。

如果比較的是 00919(年費 0.58%)和 006208,差距擴大到約 30 萬元。

不過這裡要提醒兩件事:第一,0050 的 2025 年降費如果持續反映在未來 TER 上,與 006208 的差距會縮小,20 年差距可能不到 18 萬。

第二,部分大型 ETF 會透過股票借券賺取收入,回沖 0.01%~0.05% 費用,實際持有成本可能略低於 TER 數字,需查閱基金年報確認。

若拿台股高費率 ETF 與美股 VOO(0.03%)相比,差距更可觀——但還沒計入稅務和匯率成本,不能直接比。

「儘管 ETF 費用調降的新聞被大肆報導,但過去十五年間,ETF 的簡單平均費用率其實並未顯著下降。即便有數千檔新基金進入市場,大部分新發行商的加入也未能有效壓低競品的費用。」 — Box, Davis & Fuller (2020), The Dynamics of ETF Fees, Financial Analysts Journal, Vol. 76, No. 1.

這篇發表在《Financial Analysts Journal》的研究戳破了一個迷思:市場競爭不一定讓所有 ETF 都變便宜。

不過要注意脈絡:該研究討論的是「簡單平均費用率」;若以資金流量加權計算,業界整體費用率確實已下降,因為投資人的錢大量流向低費率 ETF。

換句話說,市場有在變便宜,但主要是靠投資人「用腳投票」,而不是投信主動降價。

0050 降費是好事,但別以為整個市場都在降——很多高股息 ETF 的費率依然居高不下。

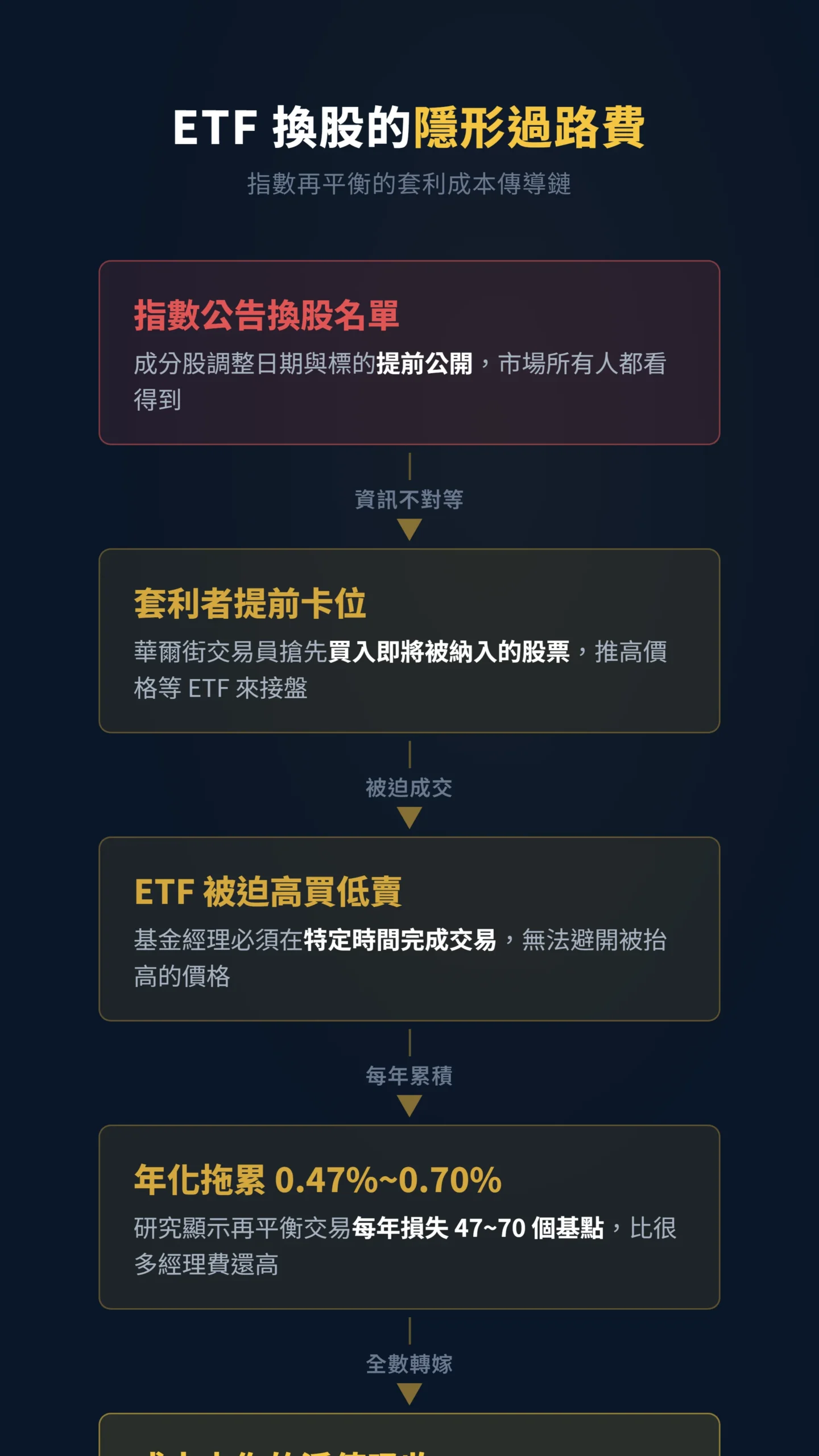

每次 ETF 換股,都有人提前知道並賺你的錢

內扣費用還不是故事的全部。

每當 ETF 追蹤的指數進行成分股定期換股調整(業界稱為「再平衡」),基金經理必須在特定時間買進新成分股、賣出舊成分股。

這時候會發生什麼事?

華爾街的套利交易員早就知道哪些股票要被買、哪些要被賣,他們會提前布局,等著被動基金來「接盤」。

「指數基金的再平衡交易組合,年化報酬率為負 4.67%,且報酬被價值因子和獲利因子拖累。這些交易對指數層級的績效拖累達每年 47 至 70 個基點。」 — Sammon & Shim (2026), Index Rebalancing and Stock Market Composition, Journal of Financial Economics, Vol. 177.

先解釋一下:1 個基點(basis point)等於 0.01%,所以 47~70 個基點就是 0.47%~0.70%——這個數字比很多 ETF 的經理費還高。

不過,這篇研究是以美國市場為樣本,台灣 ETF 的成分股調整頻率、市場流動性與 S&P 500 大不相同,實際拖累可能高於或低於此數字,目前尚無對應的台灣本土研究。

但核心邏輯是一致的:指數公開調整時間表,等於提前告訴市場你要買什麼、賣什麼,套利者自然會來「收過路費」。

Sammon 和 Shim 的研究還發現,如果把季度再平衡改為年度再平衡,每年可以省下約 50 個基點的交易成本。

但指數公司不太有動機這樣做,因為頻繁調整才能收更多授權費、賣更多數據。

你花 101 元買到的 ETF,裡面的東西可能只值 100 元

有一個坑很多人踩過——你買到的 ETF 價格,不一定是它真正的價值。

ETF 在市場上交易的價格,經常偏離它持有的資產淨值。

簡單說:溢價就是你多付了錢(例如淨值 100 元你花 101 元買),折價就是你賤賣資產(淨值 100 元你只賣 99 元)。

這個價差,也是一種你看不見的成本。

學術研究顯示,ETF 的市價與淨值偏差幅度可達 100~200 個基點(1%~2%),但這主要發生在持有國際或流動性較差證券的 ETF 上(Petajisto, 2017, Financial Analysts Journal)。

台灣主要的國內大型股票 ETF(如 0050、006208、00878)溢折價通常在 0.10% 以內,不在此極端範圍。

但如果你持有追蹤海外市場的 ETF(如美國公債、日股、越南股市),溢折價風險就需要特別注意。

另一個容易被忽略的交易成本是買賣價差。

成交量小的 ETF,買賣價差可能高達 0.3%~0.5%,一買一賣就損失將近 1%。

相較之下,0050 這種日均成交量龐大的 ETF,買賣價差通常在 0.05% 以內。

選 ETF 不只要看費率,還要看流動性。

美股 ETF 真的比較便宜嗎?算清楚再決定

VOO 的 0.03% 對上台股 ETF 的 0.40%~0.58%,帳面上差了十幾倍,但台灣投資人持有美股 ETF 的完整成本遠不止費用率。

第一,美股股息預扣稅 30%——台灣與美國沒有租稅協定,VOO 配發的股息會被美國政府直接扣走三成,以 VOO 目前約 1.3% 的殖利率計算,每年額外損失約 0.39%,這一項就幾乎抵消了費率優勢。

第二,複委託手續費——透過台灣券商買美股(也就是「複委託」),每次交易手續費約 0.3%~0.5%,長期小額定期定額的交易成本可能遠超費率節省。

第三,匯率風險——台幣兌美元的波動可能一年就超過 5%,遠大於任何費率差距。

這不是說美股 ETF 不值得考慮,而是你必須把所有成本加總後再比較。

如果你是大額、低頻交易的長期投資者,VOO 的總成本仍可能低於台股高費率 ETF;但如果你是小額定期定額的散戶,複委託的交易成本可能讓費率優勢蕩然無存。

給散戶的具體行動清單:五件事立刻做

第一,別再只看經理費。

去投信投顧公會網站(SITCA)查你持有的每一檔 ETF 的年度總費用率,那才是真實成本。

經理費 0.15% 的 ETF,總費用率可能是 0.23%;經理費 0.30% 的,總費用率可能飆到 0.50% 以上。

第二,同類型 ETF 優先選費率低的,但也要看追蹤誤差。

追蹤同一個指數的 ETF,報酬差異主要來自費用和執行品質。

0050 和 006208 都追蹤台灣 50 指數,006208 的總費用率(0.23%)只有 0050(0.42%)的一半多。

但除了費率,你還應該比較「追蹤差距」(tracking difference,即 ETF 實際報酬與指數報酬的差距)——費率低但追蹤品質差的 ETF,最終報酬不一定比較好。

第三,選 006208 要知道它的規模風險。

006208 的資產規模約為 0050 的七分之一,小規模 ETF 存在被清算的可能性,且在極端市場下流動性可能急劇惡化。

費率最低和最適合長期持有,不一定是同一件事。

另外,如果你已持有 0050 且帳上有大量未實現獲利,單純為了省費率而換倉,證交稅和買賣價差可能吃掉好幾年的費差。

而且隨著 0050 降費趨勢持續,未來兩者差距可能進一步縮小。

第四,高股息 ETF 的費率要特別小心。

0056、00878、00919 這些高股息 ETF,因為換股頻率高、指數策略複雜,總費用率普遍在 0.40%~0.58% 之間。

更別忘了,每季換股時基金內部還要另付 0.1% 證券交易稅,這筆費用從基金資產扣除,實際持有成本比 TER 顯示的更高。

你領到的殖利率 5%~7%,扣掉費率和交易成本,實際拿到手的比你想的少。

第五,避開冷門、低成交量的 ETF。

買賣價差是看不見的交易成本,日均成交量低於 500 張的 ETF,這個隱藏成本可能比內扣費用還高。

本文為個人觀點分享,不構成任何投資建議。

投資有風險,入市需謹慎。

過去績效不代表未來表現,投資人應依個人財務狀況與風險承受能力自行判斷。

本文作者或其關係人可能持有文中提及之 ETF 部位。