00878、00713、00919 同時買三檔,是分散風險還是多繳三倍管理費?

散戶最愛的三檔高股息 ETF,帳面殖利率從 7% 喊到 11%,但拆開配息結構一看,有些錢根本是你自己的本金在左手換右手。

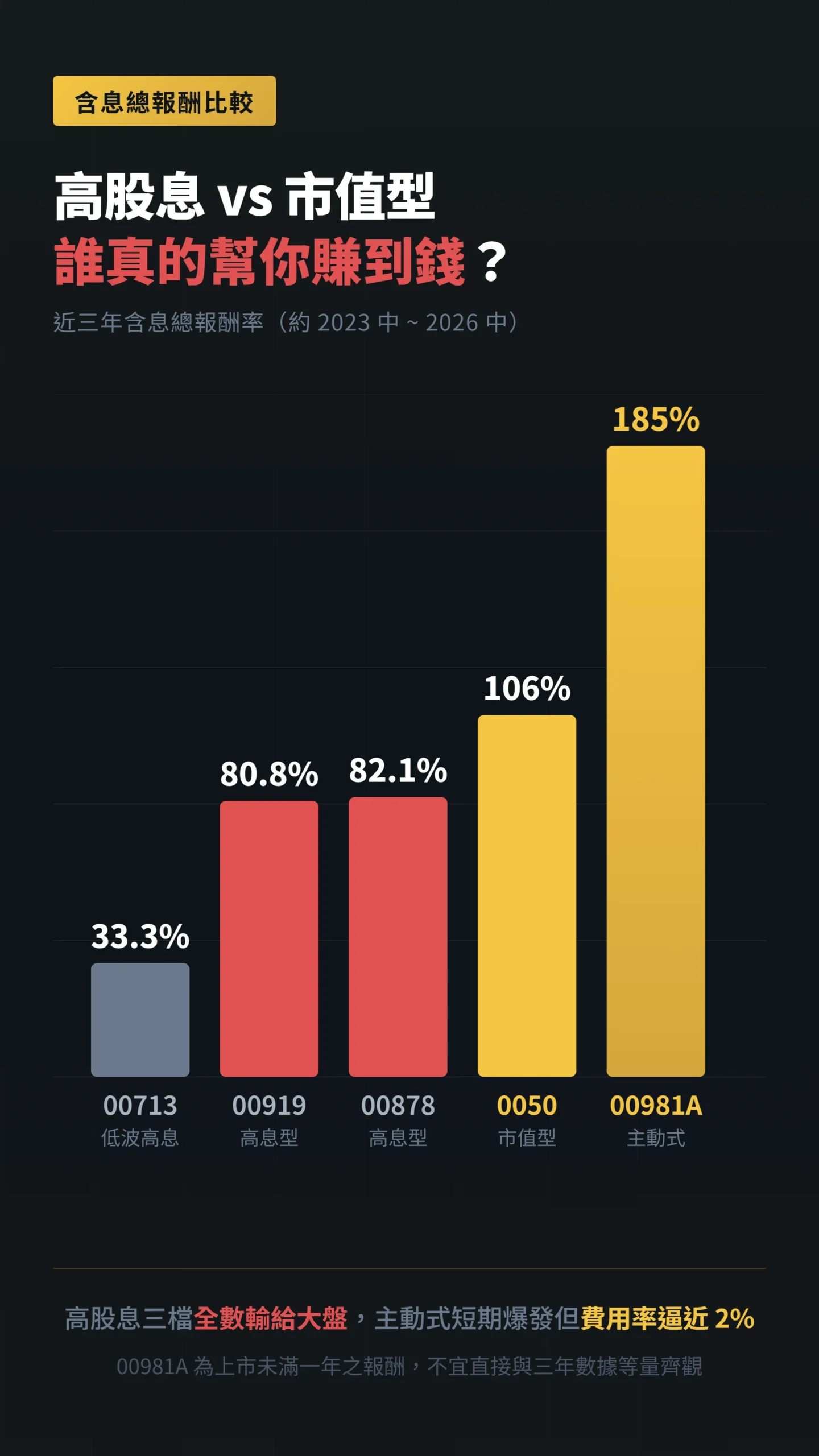

00878 近三年含息報酬 82.1%、00919 拿到 80.8%,看起來差不多?

不對,00713 只有 33.3%,跟前兩檔差了整整一倍。

更尷尬的是,這三檔跟市值型 0050 的 106% 比起來,全部被打趴在地上。

2026 年主動式 ETF 又殺進來搶市場,00981A 上市不到一年報酬衝到 185%,高股息的護城河到底還剩多少?

這篇不講「哪檔最好」的廢話,而是拆開每一檔的配息含金量、產業集中度和平準金佔比,讓你自己判斷。

殖利率的數字遊戲:11% 聽起來很美,但你真的賺到了嗎?

00919 在 2025 年全年配息 2.52 元,年殖利率高達 11.15%,在所有高股息 ETF 中數一數二。

00878 同年配了 1.77 元,殖利率 8.17%。

00713 則是 4.06 元,殖利率 7.69%。

光看這三個數字,00919 完勝。

但問題來了:殖利率高不代表你有賺錢,因為股價如果跌了,配息只是把你的本金還給你而已。

根據今周刊 2026 年 1 月的分析,00878、00919、00713 都被歸類為「左手換右手型」——意思是配息金額中有相當比例來自收益平準金的動用,而非成分股實際配發的股利收入。

扣掉平準金補貼之後,這幾檔的「真實股利配息率」會打折扣。

反觀 0056 靠著選股邏輯的差異,近三年含息報酬表現突破同類平均,是少數報酬亮眼的高股息 ETF(今周刊,2026/01)。

這裡有一個散戶最容易踩的坑:把「年化殖利率」當成「年化報酬率」。

殖利率只算配息除以股價,完全不管你的股價是漲是跌。

真正該看的數字是含息總報酬,也就是「股價漲跌 + 所有配息」加在一起。

用這個標準,三劍客的排名會跟殖利率排名完全不同。

平準金的真相:你以為的股息,有多少是你自己的錢?

收益平準金這個機制,原本是為了防止 ETF 在大量新資金湧入時,把舊投資人的配息稀釋掉。

但在台灣高股息 ETF 的戰場上,它已經被玩成了一種「充胖子」的工具。

根據聯合新聞網 2024 年的報導,00919 在某次配息中若不動用平準金,實際只能配 0.35 元,但最終配了 0.66 元——平準金補貼了 0.31 元,佔該次配息金額的 47%。

而該文標題之所以寫「80%」,指的是收益平準金佔全部可分配收益的比例,因為 00919 在九個月內從 383 億暴增至 1,900 多億,原本準備好的股息被大量新資金稀釋,必須靠平準金填補(聯合新聞網,2024/04)。

白話講:不管用哪種算法,你以為領到的「股息」,有很大一部分其實是基金把你自己(或後來加入的投資人)的本金挖出來發給你。

從淨值組成來看,截至 2025 年中,各檔的平準金餘額差異巨大。

00713 的收益平準金(用來補貼股利配息的備用金)有 2.22 元、資本平準金(用來補貼價差分配的備用金)高達 19.09 元,即使遇到市況差的年份,仍有充足的「彈藥」維持配息。

0056 的收益平準金也有 4.11 元,歷經多個市場循環考驗。

相較之下,00878 的收益平準金只有 0.35 元,00919 則是 0.71 元,兩檔的配息續航力明顯偏弱——一旦股市進入盤整或空頭,能拿來撐配息的子彈比較少。

金管會已經注意到這個問題,訂定了 ETF 收益分配原則,要求投信公司公開配息率原則、平準金啟動標準與使用上限。

但規定歸規定,投信業者在行銷時還是猛推「年化殖利率 10%」的數字,很少主動告訴你這裡面有多少是平準金。

為什麼?

因為投信的管理費收入跟基金規模掛鉤,規模越大賺越多,而高殖利率是吸引資金最有效的行銷武器。

這個「投信要衝規模 → 過度依賴平準金拉高帳面殖利率 → 散戶被數字吸引湧入」的循環,才是配息含金量下降的結構性根源。

散戶要自己學會上投信官網查「淨值組成」,才能看穿配息的真面目。

產業集中度陷阱:你以為分散了,其實三檔買的是同一堆股票

很多散戶同時持有 00878、00919 跟 0056,以為這樣就算分散投資了。

結果 2026 年一拆開看,三檔 ETF 的前十大成分股中,金融與半導體權值股的重疊度極高。

你以為買了三檔不同的 ETF,實際上是用三倍的管理費買了同一籃子股票。

00878 的產業分布是金融保險 35.41%、半導體 26.89%、電腦及週邊 15.57%(MoneyDJ,2026/05)。

金融加電子佔了將近八成,號稱「永續高股息」,但本質上是一檔金融半導體混搭基金。

00919 的前十大則是國泰金、中信金、富邦金、聯電、長榮、聯詠、世界先進等,金融加半導體加航運為主力。

兩檔的金融股重疊度極高。

金融股能不能持續配高息,很大程度取決於利率環境:升息週期銀行淨利差(白話講就是銀行放款利率減掉存款利率的差額)擴大、獲利能力強;但如果進入降息週期,金融股的配息能力就會被壓縮。

2026 年聯準會的利率路徑尚未明朗,台灣央行也在觀望,這三成以上的金融股曝險,是高股息 ETF 配息可持續性的最大未知數。

反觀 00713 走的路線完全不同。

它的前十大持股以遠傳、台灣大、統一、華南金、玉山金、統一超為主,電信與民生消費的比重遠高於其他高股息 ETF。

這是「高息低波」四個字的真正意義:犧牲成長性換取穩定度。

在 2025 年台股多頭中,00713 因為低波動特性績效明顯落後,但在 2024 年下半年的震盪期,它的回撤幅度也比 00878 和 00919 小得多。

含息總報酬才是照妖鏡:三年下來誰真的幫你賺到錢?

00713 這三年下來,含息報酬只有 33.3%。

同期 00878 約 82.1%,00919 約 80.8%。

00713 輸這麼慘不是沒有原因的,它的選股邏輯本來就是「低波動優先」,在大多頭行情中註定跑輸那些壓重電子股的對手。

但反過來講,如果你買高股息 ETF 是為了「安穩領息」,那 00713 的波動度確實最低。

(上述報酬率計算期間約為 2023 年中至 2026 年中,因各 ETF 成立時間不同,起點略有差異,讀者自行比較時請留意計算基準。

)

更殘酷的對照組是市值型。

0050 同期含息報酬超過 106%,00878 和 00919 連大盤都打不贏。

這不是個案,而是結構性問題:高股息策略天生就會篩掉高成長股,因為高成長公司通常把盈餘拿去再投資,不會配高股息。

台積電就是最好的例子——它是台股最大市值公司,但殖利率常年只有 1% 到 2%,所以幾乎不會被選進高股息 ETF。

你追求的「高配息」,其實是在系統性地放棄像台積電這樣的成長引擎。

Hartzmark 與 Solomon 在 2019 年發表於《The Journal of Finance》的研究發現,投資人習慣把股息和資本利得當成兩個獨立的東西來追蹤,而非整體的總報酬。這種「免費股息謬誤」導致追求高股息的投資人同時湧入相同標的,造成股價被高估,隨後一年的總報酬可能因此偏低數個百分點。 — 根據 Hartzmark & Solomon (2019), The Dividend Disconnect, The Journal of Finance, Vol. 74, No. 5 的研究結論詮釋。

2026 年新變數:主動式 ETF 來踢館,但別急著跳車

00981A(統一台股增長主動式 ETF)上市不到一年,累積報酬率約 185%(統計至 2026 年 4 月底),大幅超越 0050 同期表現(今周刊,2026/05)。

00992A(群益科技創新)年初至今報酬也超過 63%。

2026 年 5 月 12 日,00403A(統一台股升級 50)掛牌首日就爆出 419 萬張天量,募集金額約 791.7 億元,規模飆升至 1,176.8 億元(首日溢價交易所致),直接改寫台股 ETF 歷史紀錄。

但在你被這些數字沖昏頭之前,停下來想兩件事。

第一,00981A 的 185% 報酬是搭上了 AI 與半導體題材的極端多頭行情,這種績效就像 2021 年的航運股一樣,是特殊時空下的產物,不代表未來可以複製。

第二,根據標普主動基金績效評比(SPIVA 亞太記分卡 2025 年終版),多數市場的大型股主動型基金拉長到五年,大多數都跑輸對應的基準指數。

00981A 現在看起來像天選之人,但歷史告訴我們,短期績效爆發的基金往往會均值回歸(意思是:短期爆衝之後,報酬往往會慢慢拉回到平均水準)。

更值得警惕的是,00403A 掛牌首日散戶資金瘋狂湧入、溢價超過 5%,這本身就是一個危險訊號——當所有人都在搶同一張車票的時候,往往離終點站不遠了。

主動式 ETF 的經理人可以逐日換股、集中押注,但代價是推測全年總費用率逼近 2%(根據今周刊估算),遠高於 00878 的內扣費用率 0.28%。

而且規模一旦衝到千億以上,換股時的衝擊成本(買賣壓對成分股股價造成的額外損失)會大幅上升,主動操作的彈性空間反而會被壓縮。

這對高股息 ETF 的散戶來說是一記警鐘,但解法不是衝動跳車去追主動式——而是重新檢視自己到底要什麼。

你以為賺了 11%,但費用和稅默默吃掉多少?

每年有一筆錢從你的帳戶裡悄悄消失,你卻完全感覺不到——那就是內扣費用。

00878 的內扣費用率約 0.28%,是三檔中最低的,規模優勢帶來的管理費攤薄效果明顯(基金規模超過 4,000 億元)。

00713 和 00919 的內扣費用率都在 0.4% 到 0.5% 之間。

看起來差距不大?

假設你投入 500 萬元,0.2% 的差距每年就是 1 萬元,十年就是 10 萬元,而且這筆錢是從你的淨值裡直接扣掉的。

稅務面也常被忽略。

高股息 ETF 的配息如果單次給付超過 20,000 元,就要被扣 2.11% 的二代健保補充保費(簡單講就是健保的一種附加費用)。

如果你一年從 00919 領到 30 萬元股息,分成四次季配、每次 75,000 元,每次都會被扣補充保費,一年下來就是 6,330 元。

另外,配息中「股利所得」和「資本利得」的比例會影響你要繳多少所得稅——股利所得要課稅,資本利得不用。

00878 在 2025 年第二季的配息中,股利所得只佔 33.64%,其餘是資本利得和平準金,稅務效率相對較好。

但這不代表永遠如此,每一期的組成比例都會變動。

Hartzmark 與 Solomon 在 2022 年發表於《The Review of Financial Studies》的研究指出,投資人在形成對市場表現的年度預期時,推算的是市場指數(不含股息)而非實際報酬率。這種系統性偏差導致投資決策被扭曲,顯示金融素養的普及仍有極大落差。 — 根據 Hartzmark & Solomon (2022), Reconsidering Returns, The Review of Financial Studies, Vol. 35, No. 1 的研究結論詮釋。

每季領息、睡得著覺?三種散戶對號入座

00878 適合什麼人?

如果你要的是「不太會出事的季配息」,規模大、費用低、金融加半導體各佔約三成的配置提供了一定程度的產業平衡,填息紀錄也相對穩定。

但別期待它給你超額報酬,它的設計目標是穩定,不是爆發。

2026 年第二季配息 0.66 元創歷史新高,顯示短期內配息能力還撐得住。

00919 適合什麼人?

如果你願意承受較高波動換取更高的帳面殖利率,00919 用「宣告股利」而非「預測股利」的選股方式,配息確定性較高。

但它的成分股波動大(航運、景氣循環股佔比高),而且收益平準金的底子比較薄,一旦規模快速膨脹,配息品質可能打折。

規模已達 4,610 億元、受益人 128 萬人,這個體量的 ETF 換股時對成分股的衝擊也不能忽視。

00713 適合什麼人?

如果你真的只是要「低波動穩定領息」,不在乎報酬率跑輸大盤,00713 是三檔裡最老實的選擇。

電信、金融、民生消費的配置讓它在多頭中最無聊,但在空頭中最抗跌。

收益平準金 2.22 元、資本平準金 19.09 元,配息的底氣是三檔中最充足的。

近五年平均殖利率 7.82%,不花俏但穩定。

你需要的是股息,還是其實你需要的是安全感?

台灣散戶對「配息」有一種近乎宗教性的執著。

每個月看到帳戶入帳,感覺就像加薪一樣開心。

但 Hartzmark 和 Solomon 的研究已經指出,這種「免費股息謬誤」會讓你系統性地做出錯誤決策:追著殖利率跑、忽略總報酬、在低利率環境下把高息股買貴,然後隔年報酬反而更差。

如果你真的需要現金流(例如退休族每月需要生活費),那高股息 ETF 有它的功能性價值。

但如果你還在累積資產的階段,把配息再投入的摩擦成本(手續費、稅、時間差)會一點一點侵蝕你的複利效果。

0050 或主動式 ETF 不配息或少配息,讓資金在基金內部自動滾,長期下來的差距會非常可觀。

不過也別把高股息 ETF 一棒打死。

如果 2026 到 2027 年市場反轉進入空頭,現在追著主動式 ETF 跑的人,受傷可能比抱著高股息 ETF 的人更重——多頭時的贏家,空頭時往往摔得最慘。

高股息 ETF 持有的金融、電信、民生消費類股,本益比已經被壓縮過,在熊市中反而可能成為資金的避風港,而配息機制也像一道心理防線,讓散戶不至於在底部恐慌贖回。

這是高股息策略在特定環境下的結構性優勢,不該被忽視。

00878、00713、00919 三檔沒有絕對的好壞,但散戶最常犯的錯誤是:同時買三檔以為分散風險,結果持股高度重疊,管理費多繳,還沒注意到含息總報酬輸給大盤。

與其糾結三檔怎麼配,不如先想清楚你要的是「穩定現金流」還是「資產成長」,因為這兩個目標在策略設計上根本是互斥的。

今天就做一件事:上你持有的 ETF 投信官網,查「淨值組成」,看看你領到的配息裡,收益平準金到底佔了多少。

那個數字,會比任何人的分析都更能幫你做出判斷。

本文為個人觀點分享,不構成任何投資建議,亦不代表任何投信、券商或金融機構之立場。

文中所有數據僅供參考,過去績效不代表未來表現。

讀者應自行評估個人財務目標與風險承受度,必要時諮詢合格理財顧問,再做出投資決策。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。