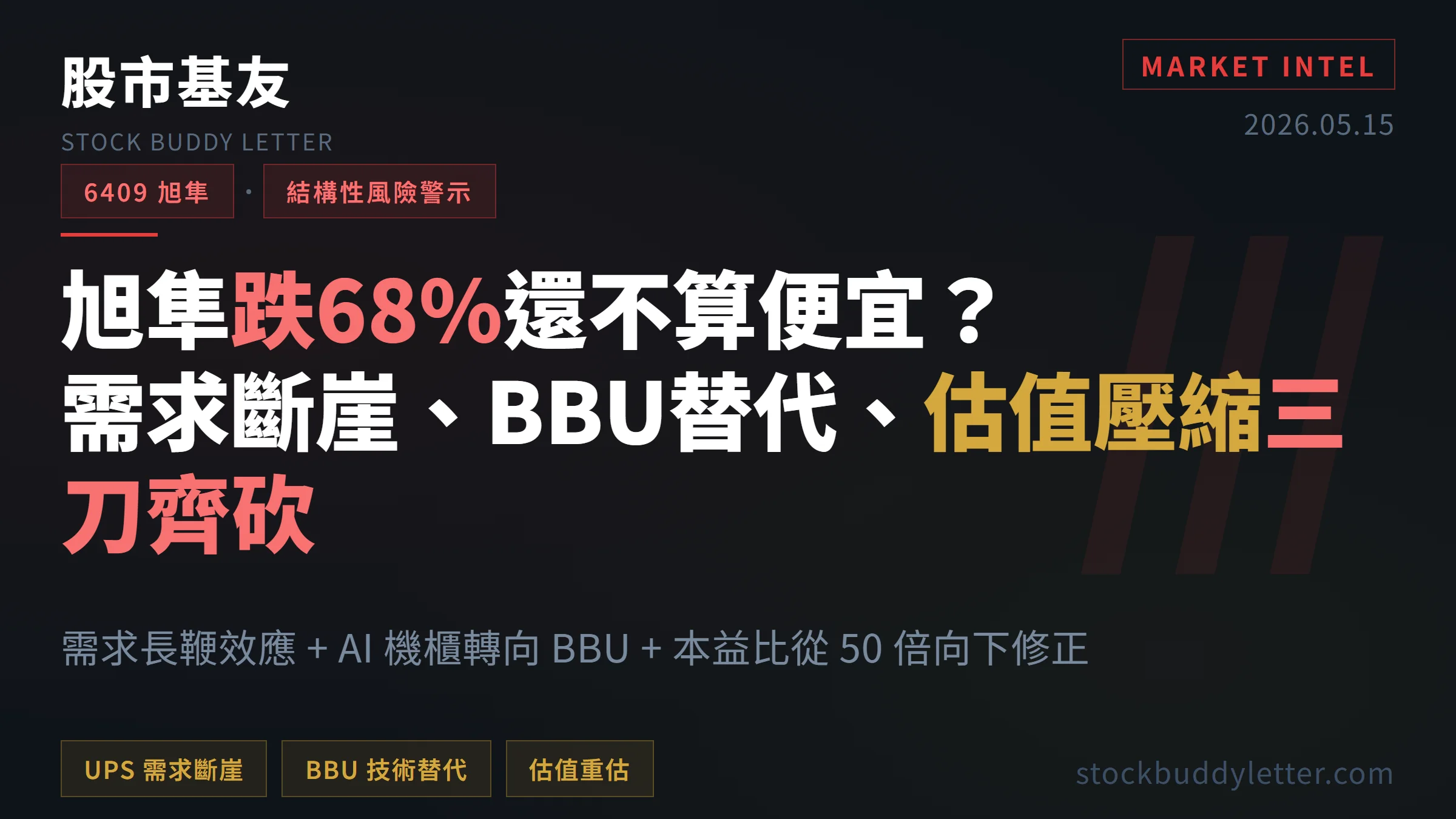

跌了 68% 還不算便宜?旭隼這三刀,散戶沒看懂

你以為旭隼只是「回檔修正」,但實際上這是一場結構性的價值重估。

2024 年 9 月 25 日,旭隼股價站上歷史天價 2,385 元;不到兩年後的 2026 年初,股價一度跌破 750 元,跌幅超過 68%。

這不是單純的景氣循環,而是需求斷崖、技術替代、估值壓縮三把刀同時砍下來的結果。

散戶最該搞清楚的不是「什麼時候抄底」,而是旭隼過去十年的成長故事是否已經翻頁。

從 EPS 48 元到腰斬:數字會說話,而且說得很難聽

2024 年是旭隼最風光的一年:全年營收 228.13 億元創歷史新高,年增 20.38%;稅後盈餘 42.04 億元,EPS 達 48.13 元,配發現金股利 43 元(含資本公積 2 元),同樣是歷史次高紀錄(MoneyDJ,2025 年 3 月報導)。

當時市場給旭隼的本益比高達 40-50 倍,股價站在 2,000 元以上。

然後一切急轉直下。

2025 年全年營收滑落至 205.21 億元,年減 10.05%;稅後淨利僅剩 35.2 億元,年減約 16%;淨利率從 18% 壓縮到 17%,換算全年 EPS 約 40 元(Stock Analysis 數據)。

更驚悚的是 Q3 單季:EPS 僅 7.32 元,季減 57%、年減 48%,前三季累計 EPS 34.16 元,年減 8%(富果 Fugle 法說會摘要)。

全年 40 元的數字意味著 Q4 約貢獻 5.84 元——比 Q3 再下一台階,與管理層「客戶訂單態度謹慎」的說法吻合。

2026 年 1 月營收 16.92 億元,年減 10.08%,頹勢未見止穩。

摩根大通突然砍目標價一半,他們看到了什麼

連外資都放棄了——2025 年 8 月 13 日,JPMorgan 將旭隼評等從「中立」直接降至「減碼」(Underweight),目標價從 1,750 元砍到 900 元,砍幅將近一半(Investing.com,2025 年 8 月)。

JPMorgan 的分析師點出兩個關鍵:第一,UPS 客戶的補庫存情緒從 2024 年 Q4 開始消退,終端需求疑慮讓下單變得極度保守,2025 下半年訂單「muted」(疲軟);第二,太陽能逆變器業務正被中國對手的價格戰打得節節敗退。

這就是典型的供應鏈長鞭效應——就像超市搶衛生紙的場景,消費者多買一點,超市就多訂一成,批發商再乘以倍,到了旭隼這種上游製造商手上,感受到的就是訂單斷崖式下滑。

旭隼 Q3 法說會上,管理層自己也承認「客戶訂單態度相對謹慎」,因關稅及通膨因素影響終端需求。

BBU 搶走了旭隼本該吃到的 AI 大蛋糕

真正的問題不是 UPS 市場在萎縮,而是最肥的那塊新市場被別人搶走了。

全球資料中心 UPS 市場預計從 2025 年的 87.6 億美元成長至 2030 年的 124.7 億美元,年複合成長率 7.3%(MarketsandMarkets,2026 年 2 月)。

聽起來很好對不對?

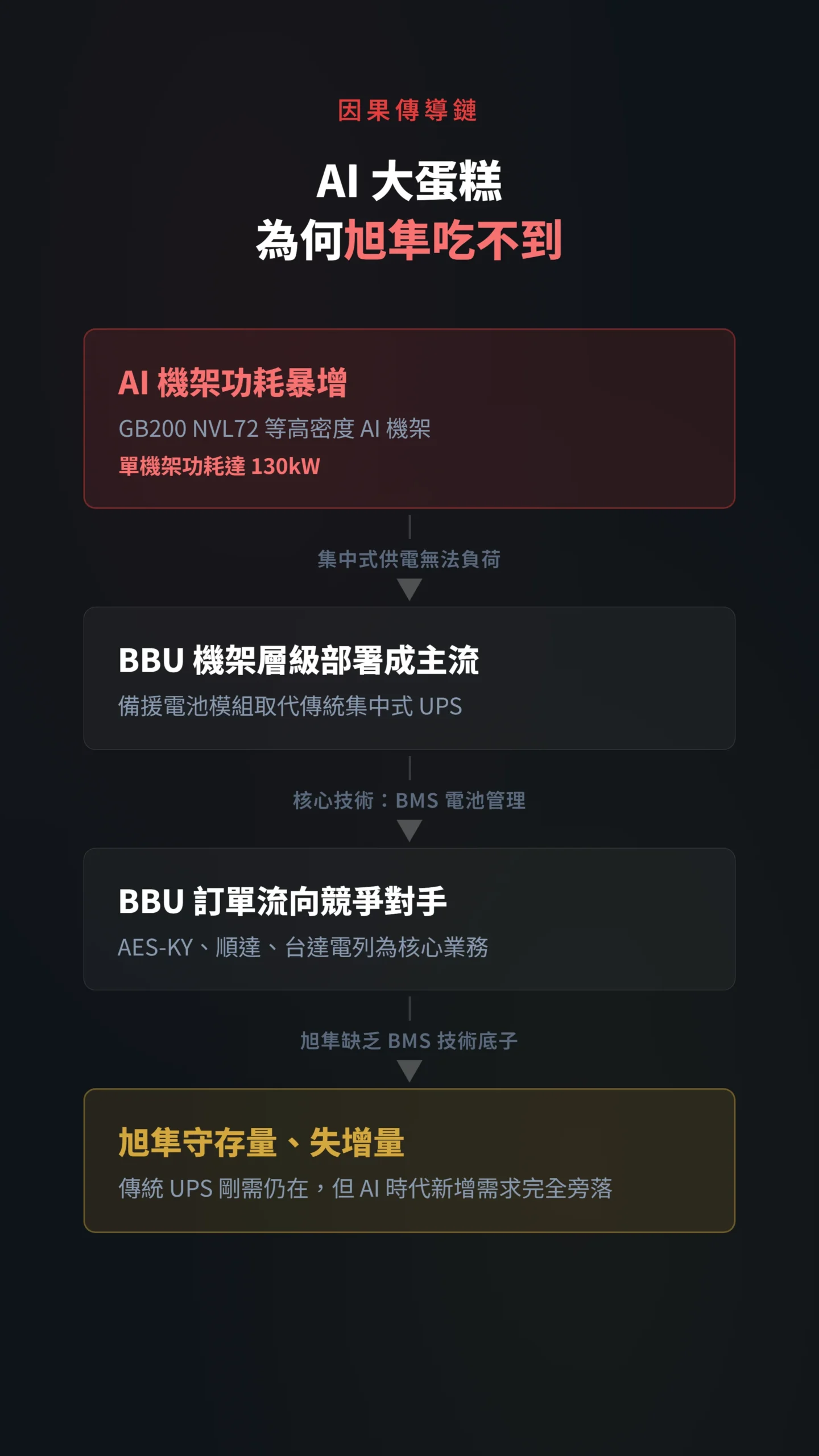

問題是,AI 伺服器機櫃正在大規模改採 BBU(Battery Backup Unit,備援電池模組)而非傳統 UPS。

輝達 GB200 NVL72 等高密度 AI 機架每個功耗高達 130kW,極端功耗場景讓能在機架層級靈活部署的 BBU 模組逐漸取代傳統集中式 UPS 成為主流選擇(Utility Dive,2025 年)。

這個龐大的新增需求,AES-KY、順達、台達電在吃,旭隼幾乎沒份。

在 BBU 概念股中,AES-KY、順達、台達電均已將 BBU 列為核心業務方向,旭隼完全不在 BBU 供應鏈的主要玩家名單中。

(以上提及個股僅為產業概念說明,非任何投資推薦或買賣建議。

)

用白話說:傳統 UPS 在銀行、醫院、辦公大樓的「剛需版圖」還在,但AI 時代端上來的大蛋糕被 BBU 拿走了。

旭隼守著存量市場,卻進不了增量市場。

更關鍵的問題是:旭隼為什麼進不去?

BBU 的技術核心在於電池管理系統(BMS,負責監控與調控電池充放電行為的核心模組),這是旭隼現有電力轉換技術底子上缺少的一塊——不是不可能補,但補起來需要時間和資本,而這正是市場給出折價的原因。

本來是高毛利金雞母的逆變器,一年就崩了四成

那個以前最賺錢的產品線,一年就崩了。

2025 年 Q3,逆變器營收只剩 15.68 億元,年減 39.4%,佔整體營收從以往的三成以上壓縮到 30.2%(富果法說會摘要)。

同期在線式 UPS 年減 10.7%、離線式 UPS 年減 14%,逆變器是三條產品線裡摔最慘的。

JPMorgan 在降評報告中特別點名:逆變器業務過去是旭隼的高毛利金雞母,如今在歐洲和南非市場遭到中國競爭對手的激烈價格戰,毛利正在被侵蝕。

根據 Wood Mackenzie 最新數據,全球太陽能逆變器市場由華為與陽光電源(SUNGROW)領銜,固德威(GoodWe)也持續在歐洲擴張服務據點(Wood Mackenzie,2026 年 1 月)。

這些廠商背後有政策補貼與規模經濟優勢,可以長期維持低價競爭。

旭隼法說會也透露,新興市場因異常氣候導致太陽能安裝需求衰退,雪上加霜。

中國逆變器廠商的產能過剩是結構性的,這場價格戰可以打很久,不是一兩季能修復的問題。

不過有一個值得關注的反向因素:歐盟正在調查中國太陽能相關產品的補貼問題(CCFD 案),若監管升溫、中國廠商歐洲市場准入受阻,旭隼逆變器業務可能出現意外的喘息窗口——這是目前討論最少、卻不能完全忽視的正面尾部情境。

EPS 才跌兩成,股價為什麼砍六成?用小學算術解釋

旭隼過去之所以能站上 2,385 元的天價,靠的不只是 EPS 好,更是市場願意給 40-50 倍的本益比(PE,白話說就是「每賺 1 元,市場願意付幾元」)。

這種估值隱含的假設是:旭隼的營收和獲利會持續高速成長。

一旦成長故事出現裂痕,本益比壓縮的殺傷力遠大於 EPS 下滑本身——倍數砍半比賺錢變少更傷,因為兩者是相乘的關係。

用數字算一下:2024 年 EPS 48.13 元 × 50 倍 PE ≈ 2,400 元(接近歷史高點)。

現在全年 EPS 約 40 元,如果 PE 壓縮到 20-25 倍,合理價就是 800-1,000 元。

EPS 下滑 17% + PE 壓縮 50% = 股價跌 60% 以上。

這不是恐慌殺盤,這是數學。

「對未來股市報酬最樂觀的投資人,往往最容易看走眼;以問卷得到的預期報酬,與實際後續報酬呈現負相關。」— Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, pp. 714-746.

高利率環境更是火上澆油。

當無風險利率(例如美國公債利率)拉高,投資人對「未來才會實現的獲利」要求更高的折現率(白話說:錢放越久越不值錢,要打更大的折扣),成長股的遠期獲利被打更深的折扣。

Kim、Nissim & Song(2025)的研究指出,市場往往系統性低估對通膨預期敏感的成長型公司盈餘,在通膨升溫與升息並行的環境下,這類高本益比股票同時面臨分析師下修預期與折現率上升的雙重打壓(Interest Rate Sensitivities, Firm Growth Rates, and Stock Returns, SSRN Working Paper, 2025)。

旭隼正是這種典型。

更關鍵的二階問題是:750 元這個股價,到底已經 price in 了多少壞消息?

參考旭隼 2018-2019 年熊市低點,當時估值曾落至本益比 12-15 倍區間。

若以 2025 全年 EPS 40 元、本益比 12 倍計算,極端下行情境約在 480 元;若 2026 年 EPS 守住 35-38 元、PE 回到 20-22 倍,上行情境約在 700-840 元。

以目前 750-900 元股價區間來看,下行空間大於上行空間——2026 年盈餘能否止穩,才是真正的勝負手。

旭隼還有救嗎?54 億現金撐著,但這個風險沒人說

這麼多壞消息之後,來看旭隼還剩下什麼。

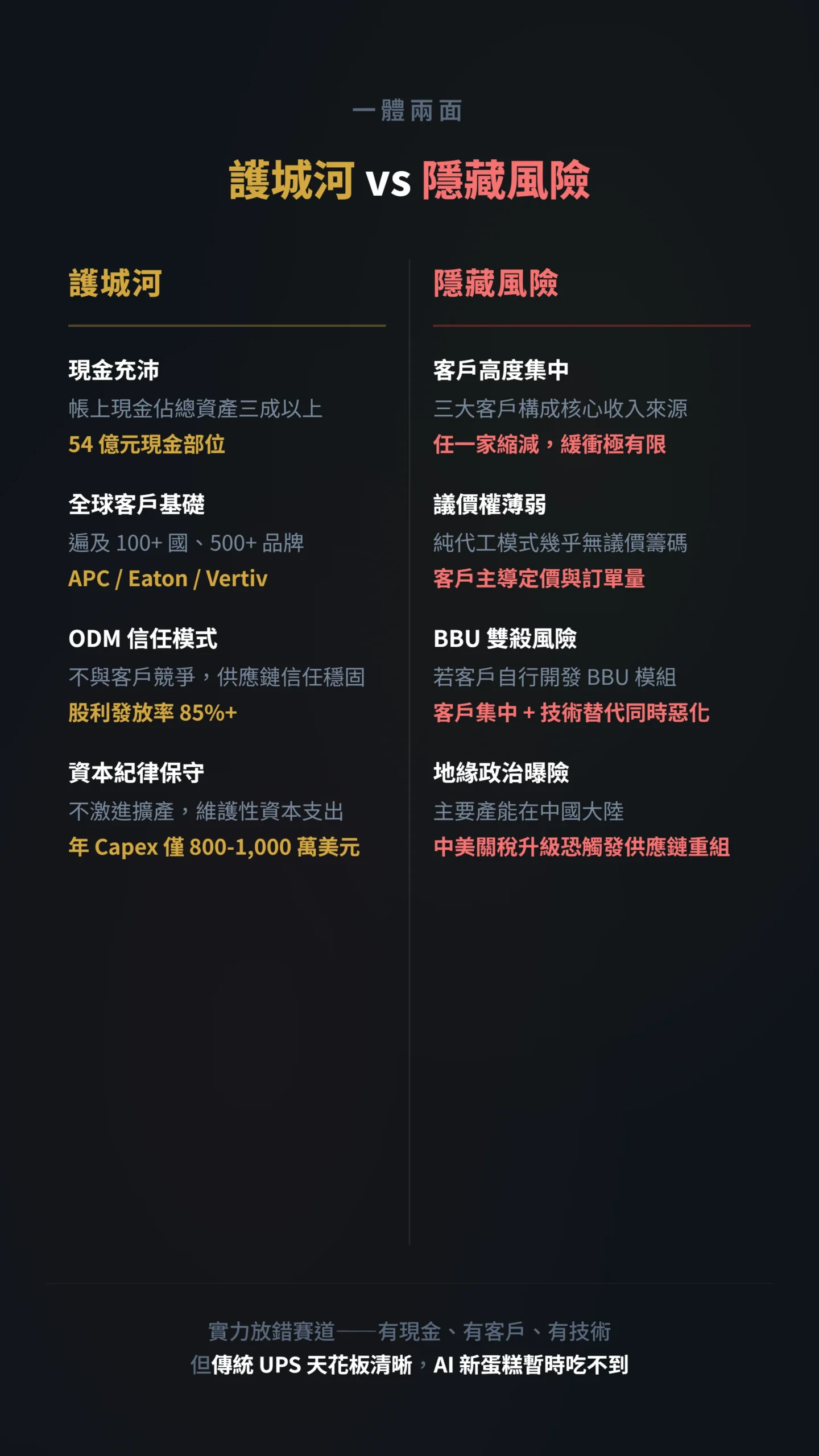

截至 2025 年 Q3,旭隼帳上現金部位仍有 54 億元,佔總資產 33%;存貨僅 17 億元維持低位,沒有庫存爆倉的問題。

即便獲利衰退,2025 年全年淨利仍有 35 億元以上,自由現金流依然充沛。

公司表示股利發放率維持 85% 以上,以目前股價算殖利率相當可觀。

旭隼在全球 UPS 代工市場的龍頭地位沒有動搖。

客戶遍及 100 多國、超過 500 家品牌,主要合作夥伴包括 APC(Schneider)、Eaton、Vertiv 三大 UPS 品牌商。

旭隼堅守 DMS/ODM 模式(幫品牌代工、不自己賣、不與客戶競爭)的策略,讓它在供應鏈中的信任基礎依然穩固。

管理層在法說會上也表示,產能足以應付需求,2025-2026 年資本支出維持 800-1,000 萬美元的維護水準,不搞激進擴產,下一次產能擴充評估預計在 2026 下半年至 2027 上半年。

但這個護城河有它脆弱的另一面:DMS/ODM 模式讓旭隼不與客戶競爭,但也讓旭隼在議價上幾乎沒有籌碼。

APC(Schneider)、Eaton、Vertiv 三家客戶合計構成旭隼最核心的收入來源,財報雖未逐一揭露各客戶佔比,但純 ODM 模式的高度集中特性是業界共識。

任何一家主要客戶縮減採購,旭隼的緩衝空間極為有限。

更值得警惕的是:若 Vertiv 或 Eaton 直接與 BMS 專業廠商合作、自行開發 BBU 模組,旭隼的客戶集中風險和 BBU 技術替代問題會同時惡化,形成雙殺——這個可能性,目前市場幾乎沒有正式討論過。

什麼條件下旭隼的故事會反轉:三個觸媒

空方論點要有說服力,就必須說清楚:在什麼條件下這個論點會被推翻?

旭隼目前的看空邏輯,有三個觸媒可能讓它反轉。

- 觸媒一:切入 BBU 供應鏈。旭隼有電力轉換技術底子,BBU 與傳統 UPS 的核心技術重疊度不低。如果旭隼在 2026-2027 年透過收購電池管理技術廠或與電池廠策略合作,成功切入低階 BBU 市場,「進不去 BBU」的結構性論點就會動搖。關注訊號:法說會出現 BBU 相關新客戶合約,或 R&D 投資大幅拉升。

- 觸媒二:中國逆變器廠商競爭烈度緩和。陽光電源、固德威等廠商的大規模價格戰是靠補貼和槓桿撐著的。若中國資本市場收緊、補貼政策退坡,或歐盟反補貼調查讓中國廠商歐洲擴張受阻,競爭烈度可能在 2-3 個季度內快速緩和,旭隼逆變器毛利就有機會回穩。

- 觸媒三:Fed 明確降息週期。折現率邏輯是雙向的。一旦 Fed 進入明確降息週期,成長股的遠期獲利折扣縮小,較高的 PE 估值重新被接受的空間就打開。但需注意:降息是宏觀變數,旭隼要真正額外受惠,還需要 2026 年盈餘出現「止穩加速」的訊號,否則只是隨整體市場抬升,不會特別突出。

這三個觸媒目前沒有任何一個出現明確訊號,但它們的存在提醒我們:這不是一場沒有反轉可能的單邊敘事。

你的等待,需要一個明確的觸媒訊號,而不是「跌夠了就要彈」的直覺。

散戶該怎麼看:三個殘酷的問題

第一個問題:你買旭隼是在買什麼故事?

如果你的投資邏輯是「UPS 全球龍頭 + AI 資料中心爆發」,那這個故事已經被 BBU 技術路線打了一個大洞。

AI 資料中心確實在爆發性成長,但受益者是 BBU 供應鏈,不是傳統 UPS 代工廠。

第二個問題:估值修正到位了嗎?

以 2025 年 EPS 約 40 元、目前股價約 750-900 元計算,本益比大約 19-23 倍。

JPMorgan 給的目標價 900 元,隱含 PE 約 22 倍。

對於一個營收年減 10%、淨利年減 16% 的公司來說,20 倍 PE 算不上便宜,但也不算離譜——關鍵在於 2026 年能不能止跌回穩。

如果營收持續衰退,PE 還有再壓的空間;若 EPS 在 35-40 元區間止跌,現價反而可能偏低。

這兩個方向之間的差距,就是旭隼目前最大的不確定性。

你要先回答這個問題,再決定要不要等。

第三個問題:你能承受多久的等待?

旭隼管理層表示下一次產能評估在 2026 下半年至 2027 上半年,換句話說,至少還要等一年以上才可能看到新的成長方向。

Q3 法說會上的 3.42 億元匯兌損失(人民幣升值)提醒我們,代工業的匯率風險是持續性隱患。

此外,旭隼主要產能在中國大陸,若中美關稅進一步升級,客戶端可能出現供應鏈重組需求——這是比 BBU 更即時的地緣政治風險,目前法說會幾乎沒有正面回應。

問題不是旭隼有沒有實力,問題是實力放錯了賽道。

它有現金、有客戶、有技術,但正站在一個十字路口:傳統 UPS 市場的天花板已經清晰可見,AI 時代的新蛋糕又暫時吃不到。

對散戶來說,最危險的不是股價跌了六成,而是你以為跌了六成就是便宜。

實際可以做的事:先把旭隼放進觀察名單,設定三個警報——下一季法說會有無 BBU 新客戶合約、2026 年 Q1 EPS 能否守住 8-9 元、Fed 降息路徑是否明朗。

任何一個出現正面訊號,再評估進場不遲。

本文為個人觀點分享,不構成任何投資建議。

文中提及之個股(包括旭隼、AES-KY、順達、台達電等)均不代表任何買賣建議,讀者應自行進行投資判斷並承擔相關風險。

投資有風險,入市需謹慎。