智慧眼鏡概念股名單別急買:出貨量322%背後,台廠大多只是Meta的代工廠

先講結論:智慧眼鏡確實是真題材,但台廠在這條供應鏈上的位置,遠比新聞標題寫的「概念股嗨翻」要尷尬。

2025年全球AI智慧眼鏡出貨量衝到870萬台、年增322%(Omdia,2026-03),數字漂亮到嚇人;可是真正卡住全球產能、決定誰能出貨的關鍵零件,台廠幾乎都插不上手。

台灣多數所謂「概念股」分到的是低毛利的組裝與機構件,少數握有獨家技術的廠商才吃得到肉。

散戶若把整張概念股名單當提款機,下場可能跟過去每一次題材炒作一樣難看。

數字會騙人:出貨量年增322%,不等於台廠賺到322%

你以為出貨爆發台廠就一起發財,實際上發財的是品牌商Meta,不是組裝線上的台灣工廠。

根據Counterpoint Research(2025-09),Meta在2025上半年拿下全球智慧眼鏡逾73%市占;另據Omdia(2026-03)統計,2025全年AI眼鏡出貨達870萬台、年增322%,Meta佔其中絕大部分。

這是兩家機構不同時間點的數字,前者是H1市占、後者是全年出貨,合起來看的結論只有一個:這個市場目前幾乎是Meta一家獨大,台廠是替它打工。

產業研究機構DIGITIMES(2025-09-16)一篇報導的標題講得很白:「China builds, Meta sells, Taiwan waits」(中國製造、Meta銷售、台灣等待)。

文中直指台廠若不加強垂直整合,就只能停在等訂單的被動位置。

這句話戳到的,正是台灣電子業幾十年來最熟悉、也最該警惕的老問題:量很大,但毛利很薄。

「分析師預期Meta將主導智慧眼鏡市場至少到2027年,而台灣公司必須加強垂直整合,否則只能停留在供應鏈的等待端。」— DIGITIMES(2025-09-16),China builds, Meta sells, Taiwan waits

真正缺貨的零件,台廠不是主角

真正的問題不在「需求夠不夠」,而在「最賺錢的瓶頸環節台廠根本不強」。

2026年1月,Meta連自家旗艦Ray-Ban Display都得暫停英、法、義、加等國際市場上市,候補名單一路排到2026年下半年(TechCrunch,2026-01)。

原因不是賣不掉,而是兩個關鍵零件做不出來:光波導(waveguide,像電影字幕一樣把影像浮現在眼前、疊加在現實視野上的核心元件)與記憶體晶片。

光波導與微顯示器(microdisplay,讓你在鏡片上看到畫面的微型螢幕)是帶顯示功能AR眼鏡的命門,精密製造門檻極高,目前由少數歐美日廠主導,代表廠商包括Dispelix(芬蘭)、Lumus(以色列)等,台廠頂多在周邊材料沾邊。

Display Daily(2025-11)直接點名,整個近眼顯示市場已經把光波導與微顯示器產能「壓到極限」。

換句話說,這一波最缺、最能漲價的環節,台廠不是主角。

這裡有一個投資人容易混淆的關鍵分野:目前大量出貨的「AI音頻眼鏡」(如Ray-Ban Meta,只有揚聲器與鏡頭、沒有顯示畫面)與未來才會爆發的「AR顯示眼鏡」(有光波導才能把畫面投影到眼前),是兩條技術棧完全不同的供應鏈。

前者的光學鏡頭需求現在就在大量跑;後者的關鍵零件(光波導、微顯示器)是另一條鏈,台廠目前還沒站上主角位置,量產規模化至少還要等幾年。

先搞清楚自己持股受惠的是哪一條鏈,時間窗口差了不只三五年。

台廠目前能切進去的,多半是光學鏡頭、機構件、軟板與材料這類「組裝側」的零組件——重要,但可被替代、毛利天花板也低,這跟過去手機、筆電供應鏈的劇本一模一樣。

玉晶光憑什麼是例外?因為它握的是「獨家」

截至2024年,玉晶光全年營收231.83億元、稅後純益43.23億元、年增40.7%、每股純益(EPS)38.35元,毛利率34.75%(玉晶光財報,2025-Q1揭露)。

相較於一般光學零組件廠EPS普遍落在個位數到十幾元之間,這個獲利結構像是來自另一個產業。

它的底氣來自「獨家」兩個字。

玉晶光總經理郭英理公開表示,公司目前是全球AI智慧眼鏡鏡頭最大出貨廠,同時是Meta AI眼鏡首波受惠者,並獨家供應另一家美系品牌的智慧眼鏡鏡頭(經濟日報,2025)。

重點不在「沾上智慧眼鏡題材」,而在它有別人短期做不出來的光學良率與設計能力,這才是議價權的來源。

晶片端也有類似邏輯。

聯發科在2023年擠下高通,拿下Meta AI眼鏡系列的主晶片訂單,目前Ray-Ban Meta採用的正是聯發科的處理器。

另外,Meta單獨委託聯發科開發一顆代號「Arke」的2奈米專用AI ASIC,規劃2025年第四季進行台積電流片驗證,目標量產時程為2027年上半(DIGITIMES,2025)。

這是兩個不同的晶片計畫:前者是已在出貨眼鏡內的主晶片,後者是為下一代AR顯示眼鏡預研的客製化晶片,不要混為一談。

能擠進品牌商核心料件清單(BOM,即完整的產品物料清單)、又有技術壁壘的台廠,才是真正吃到肉的少數。

但有護城河,不等於現在是買點。

橡樹資本創辦人Howard Marks說得清楚:正確的分析不等於好的投資,因為決定輸贏的是「你買的價格反映了多少共識預期」(《The Most Important Thing》,2011)。

在題材最熱時,具備獨家地位的光學廠本益比往往被推到歷史高位,遠超同業平均的15到20倍——用大白話說就是:花25到30塊、甚至更高,去買只賺1塊的生意。

若此時以30倍以上進場,即便公司持續成長,報酬率也可能讓人失望。

光看護城河夠不夠深、不問現在買貴不貴,這是散戶追題材最常犯的錯。

券商丟給你的概念股名單,你知道有幾家根本還沒接到訂單嗎?

華爾街有句老話:當擦鞋童都在報明牌,行情就到頂了。

台股的版本是——當每家券商都在發「八檔概念股」「十四檔受惠股」名單,你就該先冷靜。

台積電資深副總張曉強在技術論壇點名智慧眼鏡是AI下一個關鍵應用後,市場一口氣端出涵蓋光學、機構件、軟板、IC設計各類廠商的長串名單(工商時報、聯合新聞網,2026)。

問題在於,這張名單裡很多公司,智慧眼鏡占整體營收的比重可能只有個位數百分比,甚至還在「送樣、洽談」階段。

題材能讓股價先飛,但飛上去之後,撐不撐得住要看財報,不是看新聞稿。

學術研究早就證實,散戶最容易被「吸引注意力」的標的反向套牢。

同樣的劇本,黃仁勳點名邁威爾那次剛演完一遍。

「個別投資人傾向買進那些近期登上新聞、成交量異常放大、報酬率極端的『吸睛』股票;這種被注意力驅動的買盤,往往發生在價格已被推高之後,後續報酬不如預期。」— Barber & Odean(2008),All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors,Review of Financial Studies, Vol. 21, No. 2.

這裡還有兩個市場沒在講的關鍵風險。

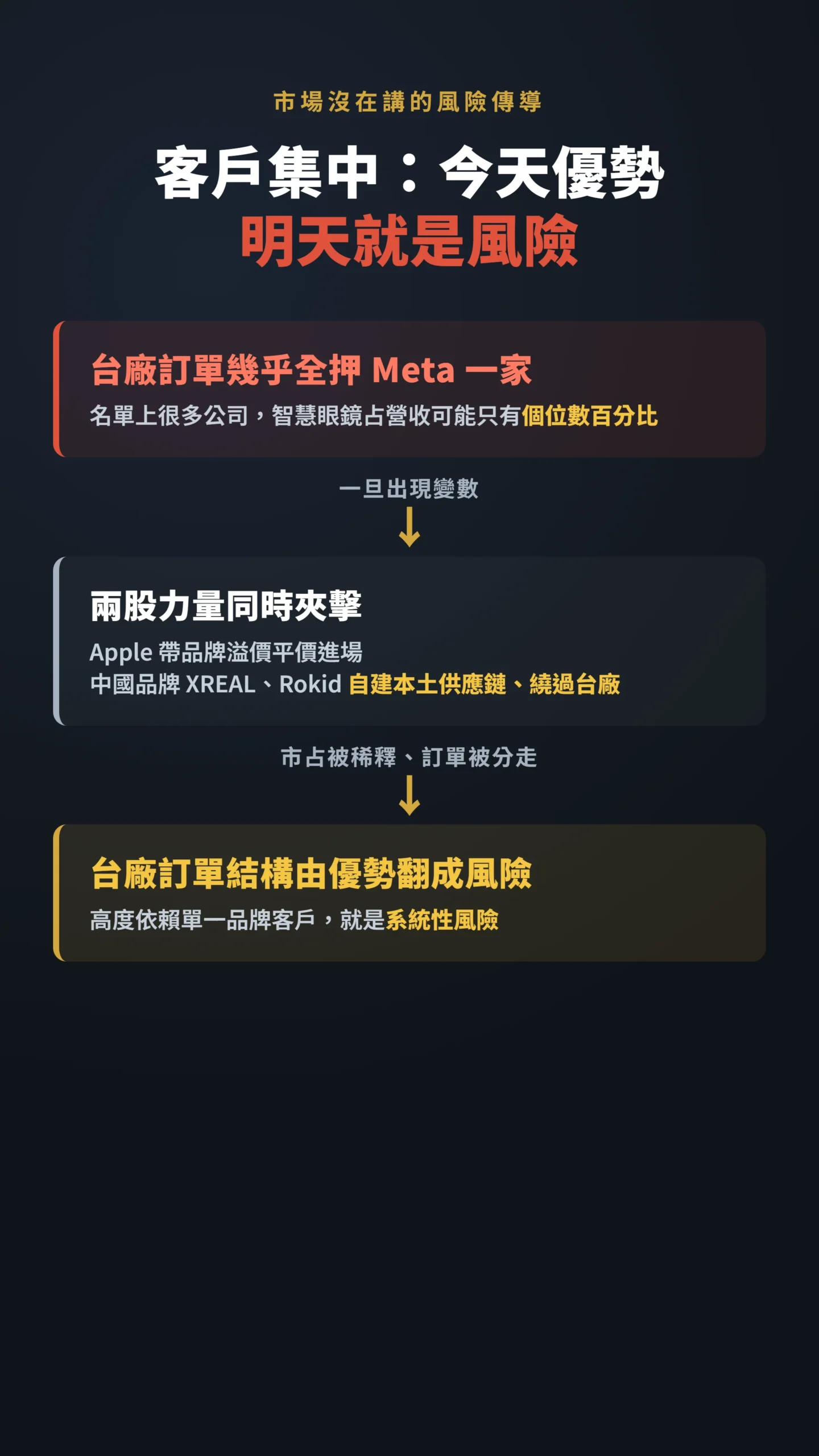

第一是Apple:蘋果長期被傳聞將推出平價智慧眼鏡,以Vision Pro累積的光學與顯示技術下沉到眼鏡形態,一旦帶著品牌溢價進場,Meta的市占將面臨真正的品牌級挑戰——而台廠的訂單幾乎全押在Meta這一家,客戶集中就是系統性風險。

第二是中國品牌的雙殺:XREAL(Nreal)、Rokid等中國AR眼鏡廠正積極建立本土供應鏈,直接繞過台廠對接陸廠,台廠面臨的不只是毛利薄,還有訂單被自產自銷稀釋。

反過來想,若地緣政治導致供應鏈去中化加速、訂單大量移向台廠,或台廠成功往光波導端垂直整合,現在這些被低估的中下游廠也有翻身機會——但翻身需要具體催化劑,不是靠題材想像出來的。

Google Glass當年怎麼死的?這個教訓現在還沒過期

有件事很多人沒想到:出貨量爆增,不代表消費者真的離不開它。

智慧眼鏡同時是「科技產品」也是「時尚配件」,它要跨過的不只是技術門檻,還有社會接受度與隱私疑慮這兩道難關。

學界對這件事研究了快十年。

「智慧眼鏡的採用同時受到功能效益、易用性、品牌態度與社會規範等多重因素驅動;其中隱私疑慮會顯著降低使用者的採用意願,而旁觀者對於是否被錄影的不確定感,更是難以用既有的同意機制解決。」(以上摘要自原著)— Rauschnabel & Ro(2016),Augmented Reality Smart Glasses: An Investigation of Technology Acceptance Drivers,International Journal of Technology Marketing, Vol. 11, No. 2, pp.123-148.

這段話放到2025年看依然成立。

Google Glass十年前就是死在「社會不接受被偷拍」這關,如今Meta靠著把眼鏡做得像普通雷朋、把錄影指示燈做明顯,才勉強跨過去。

但歐盟GDPR已在持續施壓AI眼鏡的臉部辨識與環境錄製議題,這不只是使用者態度問題,而是Meta國際擴張具體的市場進入障礙。

更別提AR顯示眼鏡還有一道技術難關沒過:邊緣AI運算的功耗需求與眼鏡形態電池壽命的矛盾至今未解——要把夠強的計算能力塞進眼鏡、又讓人戴上一整天,是業界公認的硬體難題,直接影響帶顯示功能的智慧眼鏡何時才能真正大眾化。

這代表目前的需求是被「外型」與「AI語音」帶起來的,而不是顯示功能本身。

一旦新鮮感退潮、隱私爭議再起或電池技術未能突破,目前這條陡峭的出貨曲線能不能延續,沒有人敢拍胸脯。

對押注「用現在的成長率直接算到2030年、預測出貨量衝上9,000萬副」的散戶來說,這些才是最該留意的變數。

給散戶的三個具體提醒

別買「名單」,要買「位置」。

同樣掛智慧眼鏡題材,握有獨家鏡頭供貨契約、毛利逾三成的光學廠,與擠下競爭對手、切入品牌商核心晶片的IC設計廠,其議價權跟一家只是「送樣中」的機構件廠,是完全不同的東西。

先去翻財報法說,看智慧眼鏡實際貢獻營收多少,再決定要不要追。

同時搞清楚持股受惠的是AI音頻眼鏡這條現在就在跑的鏈,還是AR顯示眼鏡那條還要等幾年才爆發的鏈。

把出貨量數字打個折看。

870萬台、年增322%是真的,但這是「品牌商的出貨」,不是「台廠的獲利」。

量能爆發到變成台廠每股盈餘,中間隔著毛利率、訂單佔比、匯率好幾層稀釋,別把上游的好消息直接當成自家持股的提款理由。

留意「瓶頸轉移」與「客戶集中」的雙重風險。

今天缺光波導、缺記憶體,受惠的是握有產能的少數廠;明天若這些瓶頸解除、產能開出,零組件報價反而可能鬆動。

同時,若Apple帶著封閉供應鏈進場、或中國品牌本土化加速稀釋Meta市占,高度依賴單一品牌客戶的台廠訂單結構就從優勢變成風險。

買在題材最熱、本益比最高的時候追高,往往就是賠錢的起點。

題材會退燒,紀律不會。

本文作者並非持牌投資顧問,內容僅供資訊參考,不構成任何買賣建議。

文中提及個別公司均為案例說明之用,不代表推薦買進或賣出。

投資前請審慎評估風險,必要時應諮詢專業投資顧問。