一個月漲 148%,矽晶圓三雄是真的起飛還是在坑散戶?

先講結論。

這波矽晶圓三雄一個月內漲幅 68% 到 148%,背後不是 AI 把訂單塞爆了,而是廠商在折舊和電費壓力下,試圖把成本轉嫁給客戶——而散戶誤把「成本驅動的漲價」讀成「需求驅動的爆發」。

當股價已遠超法人共識目標價、毛利率卻創 23 季新低,這不是新一輪 AI 概念股,是一場用「漲價」兩個字包裝的接刀遊戲。

徐秀蘭一句話讓三檔股票一個月翻倍,但她沒說的是「漲價」後面有個冒號

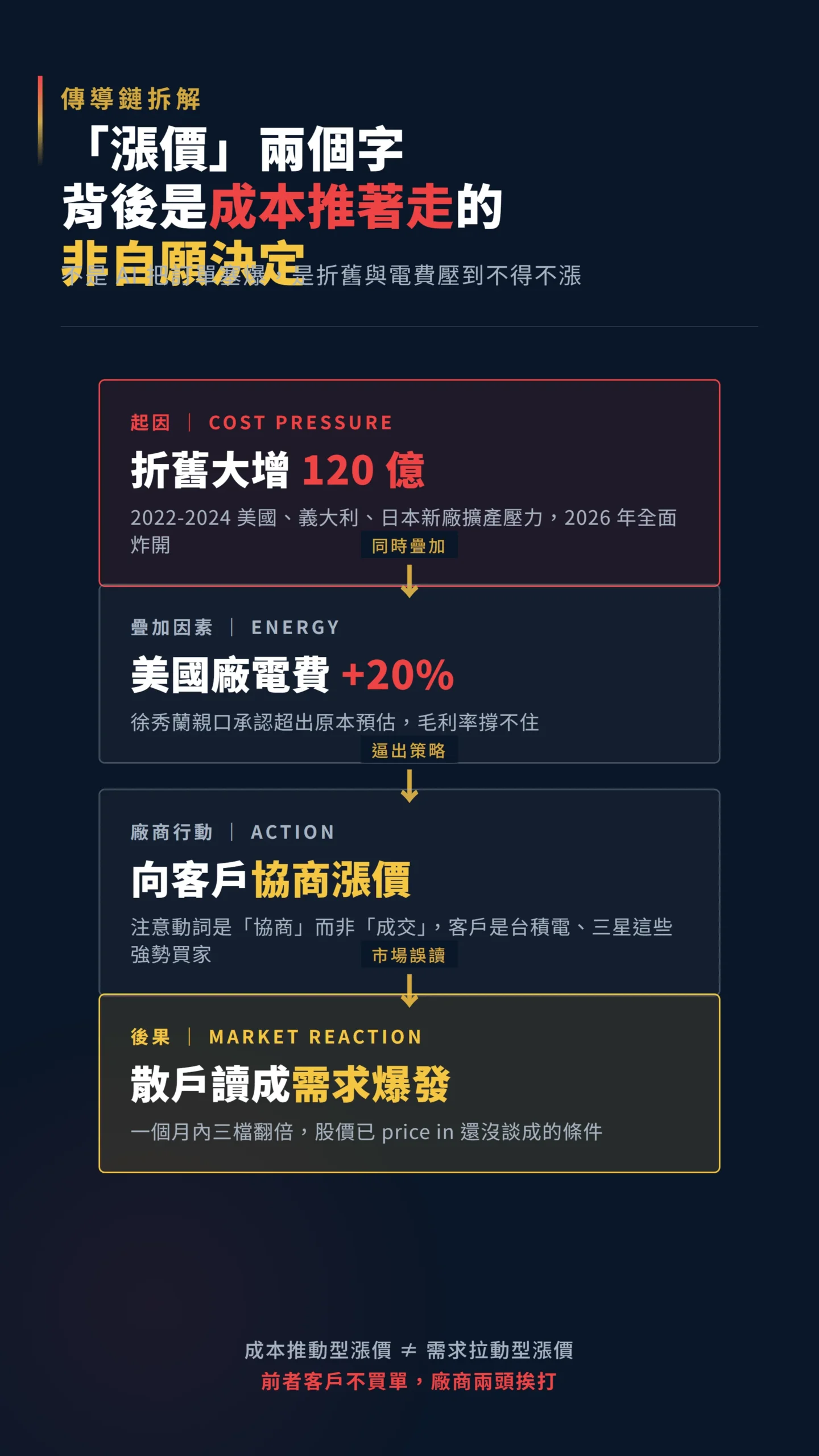

把財經媒體的標題拆開看,你會發現一件詭異的事。

環球晶(6488)董事長徐秀蘭在 2026 年 5 月股東會上的原話是「正全面與客戶協商漲價,希望下半年逐步反映能源、運費與原材料等成本壓力」,而她甚至明說「要看下半年調整報價是否能有所反映」。

翻譯成白話:這是「希望可以漲」而不是「已經漲了」。

從「協商」到「成交」中間隔著的是客戶的議價權,而矽晶圓客戶是誰?

是台積電、三星、英特爾、美光這些遠比矽晶圓廠強勢的下游巨頭。

但媒體標題一律寫成「啟動漲價」「下半年漲價」,散戶接收到的訊號就是「漲價」二字。

一個月內,環球晶漲 75%、台勝科漲 68%、合晶漲 148%。

價格已經先反映了一個還沒談成的條件。

財報數字攤開:台勝科虧損、合晶年減 100%,這叫 AI 概念?

數字最不會說謊。

把三家 2026 年第一季的真實獲利攤開:環球晶 EPS 3.97 元、毛利率 20.8%(近 23 季毛利率低點);台勝科虧損 6,821 萬元、每股虧 0.18 元;合晶 EPS 0 元(年減 100%)。

這三組數字的共同點是:都很糟。

差別只在於環球晶因持有 Siltronic AG 股票的公允價值評價利益,4 月單月自結稅後淨利衝到 42.31 億元、EPS 8.85 元——但這是一次性且可逆的:若 Siltronic 股價回落,這筆帳面利益下季可能直接反轉成虧損。

本業的毛利率仍在地板上。

法人圈說的「最壞已過」和散戶腦中的「景氣翻揚」是兩件事。

前者是「明年不會更慘」,後者是「明年會更好」。

這兩者之間,股價往往會走完一整個情緒週期才搞清楚自己在哪。

「半導體庫存變動相對於晶片銷售呈現逆景氣循環特徵——當銷售開始回升時,庫存往往還在去化階段,真正的價格上漲訊號要看工廠開工率超過某個關鍵水位之後才會浮現。」— Liu, Chung & Chang, Inventory Change, Capacity Utilization and the Semiconductor Industry Cycle, Economic Modelling, Vol. 31, pp. 119-127, 2013.

漲價的真實理由不是 AI,是 120 億元的折舊和漲 20% 的電費

來看一個被多數媒體跳過的細節。

法人預估環球晶 2026 全年折舊費用將大增約三成至 120 億元;徐秀蘭也親口說美國廠電費比原先預估高 20%。

把這兩個數字疊起來,你就懂為什麼非漲不可。

2022 年 Siltronic 併購破局後,環球晶把收購資金轉向自建美國、義大利、日本新廠。

2022 到 2024 年的擴產,折舊壓力 2026 年全部炸開。

能源、地緣政治、新廠折舊三座大山壓著,毛利率就是上不去。

這是「成本推動型漲價」,不是「需求拉動型漲價」。

差別在哪?

成本推動的漲價,如果客戶不買單,廠商會兩頭挨打——既賺不到漲價,還會掉訂單。

需求拉動的漲價,則是客戶搶單搶到願意主動加價。

哪一種比較像現在?

根據 SEMI 官方新聞稿,2026 年第一季全球矽晶圓出貨 3,275 百萬平方英吋,年增 13.1%,但季減 4.7%。

需求是有溫和回升,但遠遠不到「搶單」的程度。

徐秀蘭自己也說「客戶即使庫存已相對健康,仍不太願意拉高庫存」——客戶沒在搶。

值得一提的是,環球晶美國德州廠已申請 US CHIPS Act 補貼;若補貼落地,電費與折舊壓力將部分緩解,反而可能讓漲價談判的時間拉長、急迫性降低。

200mm 和 300mm 根本是兩個市場,日圓匯率還壓著漲價天花板

要看懂這三家的處境,得先拆開一件事。

台勝科虧損的核心在 200mm 成熟製程供過於求;環球晶在 200mm 和 300mm 都有布局;合晶則正在擴充 12 吋(300mm)產能。

AI 算力拉的是 300mm 高階邏輯晶圓,不是 200mm 成熟製程——前者是給 AI 加速器等先進晶片使用的大晶圓,後者是成熟製程的舊規格,兩個市場的供需邏輯根本不同。

把「矽晶圓三雄」混為一談整體當成 AI 概念炒,是這波最大的認知誤區。

更關鍵的是一個被台灣媒體完全跳過的競爭變數:日圓匯率。

信越化學(全球市佔 #1)和 Sumco(#2)這兩家日本廠商,在日圓大幅貶值的背景下,成本以日圓計、收入以美元計,天然擁有成本緩衝。

Sumco 已關閉 200mm 宮崎廠轉戰 300mm,但兩家日本廠商迄今均未公開表態支持下半年大幅漲價。

若環球晶把售價拉太高、日本廠態度保守,客戶轉向的籌碼就增加——這道隱形的「匯率護城河」,是環球晶漲價談判繞不開的天花板。

另一個不能忽視的邊際力量是中國本土競爭。

合晶鄭州 12 吋二期投產、TCL 中環等中國廠商的 200mm 產能快速擴充,直接對成熟製程晶圓的定價形成結構性壓制。

漲價要成立,至少得讓中國產能追不上 AI 300mm 級別的品質門檻——目前仍成立,但不能永遠如此。

當年在 957 元接刀的人等了五年才回本 — LTA 護住的是公司,不是你

講到漲價,就必須講 LTA(長期供應合約,Long-Term Agreement)。

2021 年矽晶圓供不應求時,環球晶一口氣簽下能見度到 2027 年的 LTA。

當時市場以為這是「鎖定 8 年好景氣」,結果呢?

2021 年環球晶股價衝到歷史天價 957 元,2022 年 Siltronic 收購破局,股價腰斬,並支付了鉅額終止費。

2025 年第三季稅後淨利年減 68.1%,公告後 9 月股價跌破 500 元。

當年在 957 元接刀的人,等了五年股價終於回到 1015 元——但中間最深套牢逾 60%。

LTA 鎖價是雙面刃。

它保護的是廠商的「量」,不是「股價」。

當下游客戶 2022 年要求遞延訂單(要求延後收貨)時,環球晶承認「客戶遞延訂單,然 80-90% 產能皆有 LTA 保護」——等於告訴市場,LTA 護住了營收,但毛利率還是會被遞延訂單和產能利用率波動拖累。

這次「漲價」如果真的成立,新一輪 LTA 也會簽到 2030 年以後。

但問題在於:現在的客戶會不會因為已經簽過的舊 LTA 還沒消化完,而拒絕高價簽新約?

徐秀蘭那句「要看下半年調整報價是否能有所反映」,就是這個意思。

法人說 626 元,你用 1015 元買,中間 400 元是你替誰付的?

把市場分歧量化,你會看到一個刺眼的數字。

FactSet(追蹤全球法人研究報告的資料平台)最新調查,環球晶共識目標價約 626 元、EPS 預估 20 元出頭(2026 年 5 月法人調查中位數)。

而 2026 年 5 月底股價已衝到1015 元。

先釐清一件事:626 元是漲價落地「之前」的共識基線,不是絕對天花板。

若漲價談成、毛利率明確回升,法人目標價確實可能大幅上修至 900 元以上——但這正是問題核心。

1015 元的股價,已經把「漲價大幅成功」的劇本提前 price in 了。

你在 1015 元買進,不是在賭「環球晶能漲價」,而是在賭「漲價的幅度和速度,超出市場現在已預期的程度」——這是一個更難賭贏的命題。

從估值角度量化這個風險:1015 元對應 EPS 預估 20 元出頭,隱含本益比(P/E,每賺 1 元市場願意付幾元)約 50 倍,而矽晶圓廠歷史均值本益比約 20-25 倍,50 倍屬嚴重溢價。

環球晶 2026 年折舊高達 120 億元,資本支出強度極高,法人實際上更多以 EV/EBITDA(企業價值除以折舊前獲利)做跨廠比較——純看 P/E 容易低估資本耗用的真實重量。

漲價成功情境(毛利率回到 30% 以上、EPS 拉到 40 元以上)才能支撐現在的股價;漲價失敗情境(毛利率守在 20% 以下、EPS 維持 15-20 元),對應歷史谷底 P/E 15-20 倍,合理股價落在225-400 元。

這才是「比目標價貴 62%」背後真正的尾部風險——不是目標價本身的精確度,而是下行情境的壓縮空間。

合晶的情況更荒謬。

2026 年增資承銷價 27.8 元,而當下市價 99.5 元,抽中等於現賺 5.6 萬、報酬率 203%。

近 5 日自營商買超 7,740 張、外資加碼 2,980 張——注意,自營商是追價型短線資金,靠量差賺價差、快進快出;當自營商買得比外資多,籌碼通常不穩。

「個人投資者是『吸睛股票』的淨買家——也就是上新聞的股票、成交量異常放大的股票、出現極端單日報酬的股票。這種注意力驅動的買盤會造成短期價格壓力與後續報酬反轉。」— Barber & Odean (2008), All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors, Review of Financial Studies, Vol. 21, pp. 785-818.

散戶心理拆解:為什麼這波一定有人接刀,但漲價成立情境也要先想清楚

從心理研究的角度,這次劇本演過太多次。

合晶五月漲幅 148%、台勝科 68%、環球晶 75%——三檔同時翻倍,媒體標題每天輪播「矽晶圓概念股」「AI 受惠」「下半年漲價」。

Barber 和 Odean 的研究告訴我們,散戶會在「新聞 + 異常成交量 + 極端報酬」三重訊號疊加時大量湧入。

更危險的是 DRAM 殷鑑。

2021 年也有人喊「記憶體十年大多頭」,結果 2022 年第一季 DRAM 價格跌 8-13%、隨後跌了兩年。

當產業話術走到「十年週期」「結構性變化」這種大字眼時,通常離週期高點不遠了。

但誠實的逆向思考必須問:如果漲價真的談成呢?

台積電為了鎖定 AI CoWoS(先進封裝基板製程)所需晶圓的供應安全,一個 5% 的矽晶圓漲幅對它的成本結構幾乎無感,但對環球晶的毛利率卻能拉高 5-8 個百分點。

若第三季法說會揭露新 LTA 已簽、單價較舊約高 8-10%、毛利率回到 28% 以上,那 1015 元或許是起漲點而非高點。

問題不是「會不會漲」,而是「你願意在已大幅 price in 漲價預期的位置,再賭超預期嗎?」這才是對的問題。

合晶 2026 年 6 月鄭州 12 吋二期投產月產 10 萬片,環球晶美國、義大利、日本新廠陸續開出——這是 2022 到 2024 年那波擴產潮的供給,2026 到 2027 年才會全部到位。

漲價要持續,前提是新增供給不能淹掉新增需求。

全球大廠都在押注 AI 300mm 晶圓,但尚未拿到客戶的明確買單承諾,供需平衡點仍在前方。

三個你現在就能追的數字,和兩條觀察框架

以下是個人觀察框架,不構成任何買賣建議,讀者應依自身狀況判斷。

如果你已經持有或正在評估,有三個指標值得每月追蹤:

第一,毛利率拐點訊號。

環球晶第一季毛利率 20.8% 是 23 季低點——如果第二、三季毛利率不能回到 25% 以上,「漲價」就是只說不做。

第二,LTA 新約金額揭露。

法說會上有沒有具體說「已簽某金額的新長期供應合約、單價較舊約高 X%」,還是停留在「正在協商」——沒有具體新約,就是話術。

第三,12 吋產能利用率(稼動率,即工廠實際開工比例)持續性。

目前說滿載,需要連看 2 至 3 個季度才能確認是新訂單支撐,而非舊合約的尾聲。

兩條觀察框架:在歷史新高且股價高於法人共識目標價 60% 以上的位置,風險報酬比顯著偏差;五日內漲幅超過 50% 的個股,籌碼通常已過熱。

這兩個框架是觀察工具,不是絕對規則——若漲價落地、毛利率第三季明確回升至 25% 以上,法人目標價屆時可能大幅上修,框架是否仍適用需要重新評估。

真正的 AI 矽晶圓行情,可能在 2027 至 2028 年(當供給消化完、新長期合約全面拉抬平均售價時)才會展開。

現在的價格,反映的是市場對未來兩年的折現過頭了。

耐心會比追漲更值錢。

本文為個人觀點分享,不構成任何投資建議。

矽晶圓出貨數據引自 SEMI 官方新聞稿(2026 年第一季全球矽晶圓出貨量統計),財報數字來自公開財報及上市公司法說會資料,法人目標價引自 FactSet 調查及鉅亨網報導,擷取時間為 2026 年 5 月底。

文中所提觀察指標與框架均僅供參考,並非個人化投資建議,投資人應依自身風險承受能力與財務狀況自行判斷,本文作者不承擔任何投資損益責任。

投資有風險,入市需謹慎。