記憶體全面漲價,但你買的那檔吃到的是真肉還是泡沫?台灣供應鏈三層全拆解

南亞科 2026 年第一季毛利率衝到 67.9%、單季淨利 260.58 億台幣,這不是沾光,是真的吃到肉;但同一條供應鏈裡,有些股票漲的是「庫存重估財」跟「題材財」,本質完全不同。

AI 把 HBM 產能吸乾,DRAM、NAND 被迫排隊,TrendForce 估第二季傳統 DRAM 合約價還要再漲 58 到 63%、NAND 最多 75%。

手機筆電漲價方向幾乎確定,但散戶真正要分清楚的是:你買的那檔,賺的是結構紅利,還是這一波退潮就現形的價差。

真正的瓶頸不是缺貨,是產能被 AI「合法綁架」

你以為記憶體漲價是因為大家突然都缺貨,其實是產能被搬走了。

三星、SK 海力士、美光這三家掌握全球九成以上 DRAM 產能的廠商,把產線系統性地搬去做 HBM(高頻寬記憶體),因為一片晶圓做 HBM 賣給輝達,遠比做手機用 DRAM 划算。

TrendForce 數據顯示,2026 年 AI 相關記憶體(HBM 加 GDDR7)合計吃掉約 20% 的 DRAM 晶圓產能,其中 HBM 單獨占比約 20–23%,HBM 需求仍在快速成長。

更狠的是這批產能根本不對外。

SK 海力士 2025 年 10 月直接說 2026 年要生產的記憶體「全部被訂光」,三星也表示 HBM 客戶都排好了。

Meta、Google、微軟、亞馬遜這些雲端巨頭簽的是多年期長約(廠商提前幾年把產能賣出去鎖死,消費性電子廠商連排隊資格都沒有),用溢價把產能鎖死好幾年。

換句話說,手機筆電廠商不是搶不到貨,是連排隊的資格都得跟 AI 伺服器搶。

這也是為什麼這次漲價跟過去不一樣。

IDC 估 2026 年 DRAM 供給年增只有 16%、NAND 只有 17%,雙雙低於 2018 年後 20 到 30% 的歷史常態。

供給被結構性壓住,需求卻被 AI 拉爆,價格自然往上噴。

手機筆電漲價方向確定,但漲法跟你想的不一樣

真正會痛到散戶錢包的,不是手機變貴,是「你上次換筆電是因為規格夠了,下次你會發現規格根本沒動,但貴了一萬」。

TrendForce 已經把 2026 年全球手機產量預估下修為年減 2%、筆電年減 2.4%,理由就是記憶體太貴、品牌廠被迫縮規格延後升級。

記憶體與 NAND 在筆電的物料成本(BOM)占比 2026 年將突破 20%,這是過去想都不敢想的比重。

具體會發生什麼事?

低階手機的 DRAM 可能從 6GB、8GB「倒退」回 4GB;高階輕薄筆電是最早、也最明顯被漲價壓力打到的一群。

TrendForce 估,若品牌廠把成本轉嫁給消費者,筆電零售均價可能上漲 5 到 15%。

漲價週期還很長,新建晶圓廠產能最快也要 2027 年底到 2028 年才放量,這代表貴記憶體會是未來兩年的常態,不是一季的插曲。

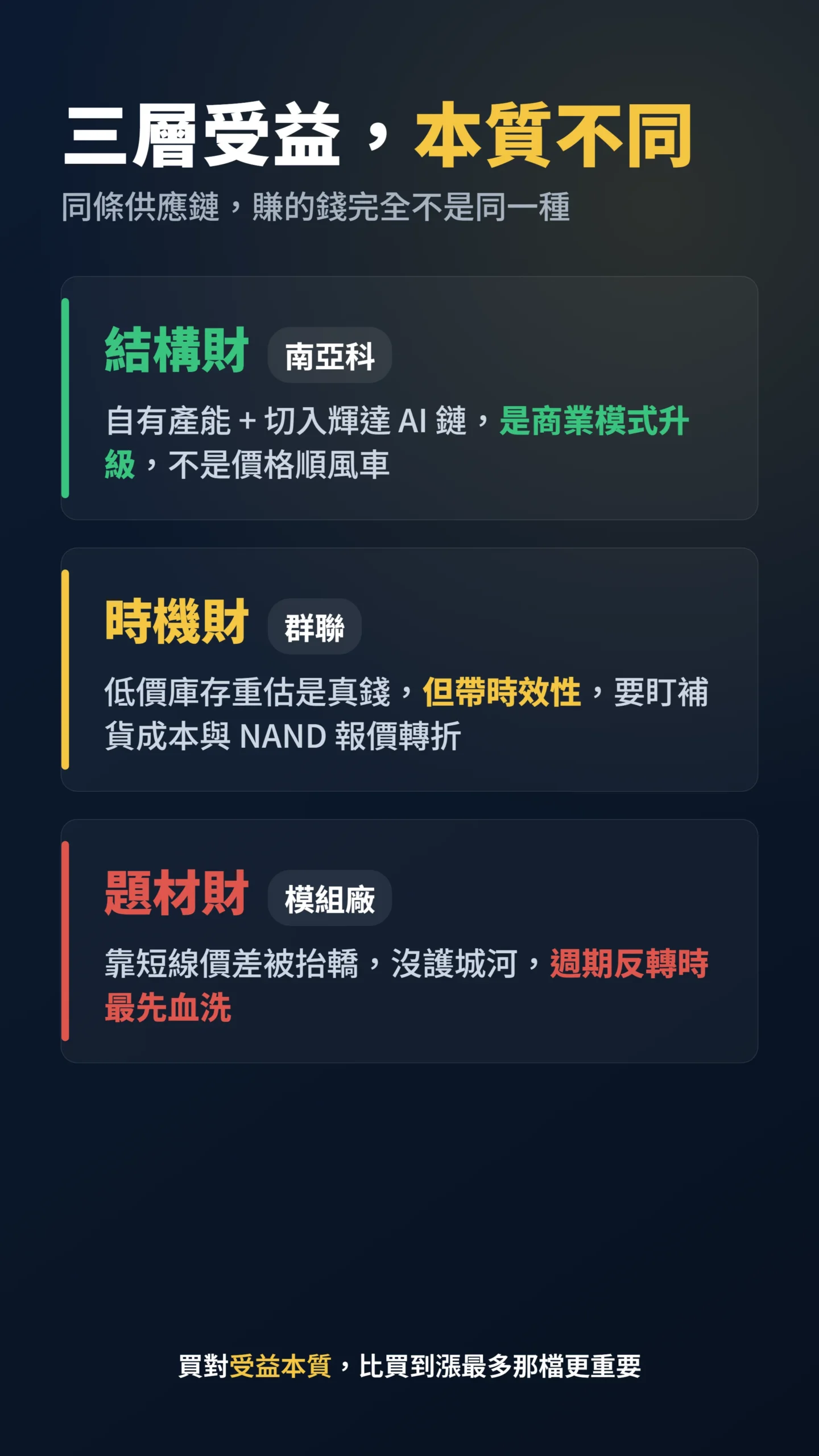

南亞科:這檔是真的吃到肉,但先搞清楚它吃的是哪一塊

整條供應鏈裡,南亞科(2408)是基本面最扎實的。

2026 年第一季營收 490.87 億台幣、稅後淨利 260.58 億、EPS 8.41 元,全是改寫單季紀錄,單季毛利率 67.9%。

光看 5 月營收年增 730%、2 月營收年增 586.71% 這種數字,就知道不是炒題材,是真的賺到。

南亞科的肉硬在哪?

第一,它有自有 12 吋晶圓產能,當美光、三星、SK 海力士陸續退出利潤低的 DDR4 市場,轉單直接落到它跟華邦電手上。

而且中國最大競爭對手長鑫存儲(CXMT)自己也在把 DDR4 產能從每月 2 萬片砍到 1 萬片、預計 2026 年中正式停產 DDR4 轉型 DDR5,這反而讓利基 DDR4 缺口比預期更難填補,南亞科的轉單邏輯比想像中還要穩固。

第二,也是關鍵:2026 年 4 月底,南亞科在台積電技術支援下打入輝達下一代 Vera Rubin 平台供應鏈,是台廠第一家。

這裡要說清楚:Vera Rubin 平台用兩種記憶體——Vera CPU 端用的是 LPDDR5X(低功耗高速記憶體,這就是南亞科供應的那塊);Rubin GPU 端用的才是 HBM4,由 SK 海力士和三星供應。

南亞科切入的是 CPU 系統記憶體側,不是 GPU 的 AI 核心運算側,兩者定位不同。

但即便如此,LPDDR5X 規格比消費性應用貴很多、毛利也更高,這是把毛利率推上七成的真正引擎之一。

從「賣大宗商品」變成「進輝達 AI 伺服器供應鏈」,這是商業模式的升級,不只是價格的順風車。

這一點讓南亞科跟其他只靠報價上漲受惠的公司,拉開了本質差距。

群聯營收年增 196%,但這筆錢有沒有下一次?

群聯(8299)這檔最容易被誤讀。

它 2026 年第一季營收 409.67 億台幣、年增 196%,數字很猛,法人估全年 EPS 有機會衝 70 到 80 元以上。

但你要搞清楚它的肉是哪來的:群聯到 2025 年底手上壓了約 356 億台幣的低價庫存,進入 2026 年第一季後存貨更進一步擴大至約 722 億,代表有相當比例是在漲價途中補貨買入,並非全部都是「低成本買、高報價賣」的純差價。

這叫庫存重估財,是真金白銀,但本質上帶有時效性色彩。

執行長潘健成自己都警告,原廠擴產態度保守,新產能最快 2027 年才開出。

對群聯短期當然有利,但反過來想:當 NAND 報價反轉,手上庫存從資產變成包袱,毛利的甜蜜點就會收斂。

它是受益者沒錯,但賺的是「時機財」而非南亞科那種「結構財」,散戶要把這兩種錢分開看。

「最看好未來股市報酬的投資人,往往最容易看走眼;用問卷量到的投資人預期報酬,與後續實際報酬呈現負相關。許多市場參與者會把過去一年的股價趨勢,直接外推到未來。」— Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27.

這篇經典研究戳的就是現在的記憶體熱:當營收年增 700% 的新聞每天滾,散戶最容易把眼前的趨勢無限外推,而這恰恰是報酬最差的進場心態。

華邦電與模組廠:一個是利基真受益,一群是被抬轎的

華邦電(2344)跟南亞科有點像但不完全相同。

它同樣承接原廠退出 DDR4 留下的利基市場轉單,利基型記憶體(如車用、工控用的小容量產品)在這波缺貨潮裡報價也水漲船高,屬於有真材料的受益者。

市場法人也在看它下一波能不能直搗 200 元,題材跟基本面都有。

這波漲最兇、坑最深的,很可能就是模組廠這一群。

像威剛(3260)、十銓這類公司,角色是把原廠的顆粒買進來、組裝成記憶體模組或 SSD 賣出去。

漲價初期它們有「庫存增值」的短線彈性,股價彈得又快又猛,看起來跟南亞科一起飆。

但它們沒有自有晶圓產能,賺的純粹是「買低賣高的價差」,這種彈性是雙面刃。

真正的問題不是它們現在會不會漲,是當週期反轉時,最先被血洗的就是這群沒有護城河的價差玩家。

漲價時它們漲最兇,但記憶體報價一旦見頂回落,手上庫存從資產變成包袱,跌起來也最快。

把模組廠的短線彈性,當成跟南亞科一樣的結構受益,是這波散戶最常犯的誤判。

這波漲價很爽,但 2018 年那次的結局你還記得嗎

這個劇本上一次完整上演是 2017 到 2019 年,當時的結局是慘的。

記憶體產業三十年來重複同一個套路:價格漲、廠商擴產、供給洪水、價格崩、大家一起賠錢,然後再來一輪。

降循環平均每 3 到 4 年來一次,核心原因是供給很僵硬、需求卻劇烈波動,兩邊永遠對不上。

這次有沒有可能不一樣?

AI 的結構性需求確實是過去沒有的變數,多年期長約也讓供需可見度比以前高。

但「這次不一樣」這六個字,本身就是每個循環頂部最常聽到的台詞。

部分海外基金經理人明確警告:就算 AI 需求真實,momentum 群聚(追高的群眾動能)、創新衝擊、結構性限制,仍讓記憶體股維持景氣循環股的脆弱性。

「在投機性的繁榮與崩盤期間,市場的行為像一個心理群眾,被無意識的暗示、情緒傳染與衝動行為支配;這種市場層級的非理性,無法只用個別投資人偏離理性的加總來理解,而是一種會遵循自身心理法則的集體心智狀態。」— Claire Barraud (2025), Financial markets as a Le Bonian crowd during boom-and-bust episodes, arXiv:2510.23175.

給散戶的具體拆解:先分清楚你買的是哪一種「受益」

真正會賺到的人,不是買到漲最多那檔,是買對「受益本質」那檔。

把這波記憶體股拆成三層你就清楚了。

第一層是結構受益:有自有產能、又切進 AI 高階鏈,南亞科是代表,毛利率跳升是模式升級不是價格順風。

第二層是庫存/時機受益:群聯靠低價庫存賺重估財,是真錢但帶時效性色彩,要盯補貨成本跟 NAND 報價轉折。

第三層是題材受益:模組廠靠短線彈性被抬轎,漲最快也最沒護城河。

有一個投資人常跳過的問題:南亞科年化 EPS 約 33 元(Q1 EPS 8.41 元 × 4 季),現在的股價隱含幾倍本益比?

2018 年記憶體景氣頂部,南亞科本益比一度壓縮到個位數,因為市場已在定價下一個衰退。

現在的賠率划不划算,可以自己拿當前股價對照這個歷史基準再做決定——基本面強不等於進場時機對,要問的是「市場已 price in 多少了。」

實務上提醒三件事。

第一,看的是進場時的位階,不是漲幅,當台廠多檔刷新高的時候,最大的風險不是踏空,是追高站在山頂。

第二,營收年增 700% 這種數字是「後照鏡」,反映的是過去基期低,不保證未來,別把它當買進理由。

第三,循環股的紀律是「在大家都不信的時候布局、在新聞最熱的時候警覺」,現在顯然是後者。

如果我錯了,最可能錯在哪

如果我錯了,最可能錯在「這次不一樣」這件事上。

這篇的循環警告,建立在「AI 需求終究會跟過去一樣出現供給過剩」的前提上。

如果 HBM 跟先進製程的產能瓶頸比想像中更難解、雲端巨頭的長約把高位撐得更久,那記憶體這波高原期可能拉長到 2028 年以後,循環股的回檔來得比我預期晚很多,這是第一個變數。

第二,我給模組廠的評價偏保守,若這波缺貨延續到下半年,它們的庫存財也可能比我估的甜更久。

但如果往壞的方向錯呢?

最具體的下行情境是:Meta、Google、微軟在 2026 下半年同時削減 AI 資本支出(ROI 不如預期或監管壓力),HBM 長約被要求延遲,SK 海力士部分產能回流傳統 DRAM、三星 HBM 良率改善同步釋出消費性供給——若 DRAM 合約價在 2026 第四季從高位回落 30%,南亞科毛利率的直接承壓估計在 10 到 20 個百分點之間;若台幣同步升值,財報換算效果再打折,這個雙殺的股價下行空間可能相當可觀。

我看南亞科的結構優勢還沒走完,但這個判斷我會持續用每月營收跟 NAND 報價回來校正。

資料來源與計算方式

本文 DRAM/NAND 漲價幅度取自 TrendForce 2026 年第二季記憶體合約價預估報告(第一季 DRAM 合約價季增 90 至 95%、第二季預估再漲 58 至 63%、NAND 最多 75%);HBM 晶圓占比取自 TrendForce 2025 年 12 月分析,AI 相關記憶體合計約占 DRAM 晶圓產能 20%、HBM 單獨約 20–23%;供給年增數據取自 IDC 2026 年記憶體市場分析;南亞科財務數字取自其 2026 年第一季財報(營收 490.87 億、淨利 260.58 億、EPS 8.41 元、毛利率 67.9%)與月營收公告;群聯數字取自其 2026 年第一季營收公告與法說會庫存揭露(2025 年底存貨約 356 億、Q1 2026 擴大至約 722 億);CXMT DDR4 退產計畫取自 DigiTimes 2025 年 12 月報導。

文中股價位階、法人目標價會隨行情變動,引用時點為 2026 年 6 月,實際投資結果因進場時點而異。

這篇不適合誰:如果你是想抓三五天短線價差的當沖客,這篇的「分清受益本質」對你沒用,你要的是技術面跟籌碼面,不是商業模式。

如果你已經在這波高位重壓記憶體股、現在想找理由說服自己續抱,這篇大概也幫不了你,它要講的恰恰是別在新聞最熱時加碼。

本文為個人觀點分享,不構成任何投資建議,亦不針對特定個人提供投資建議。

文中提及個股(南亞科、群聯、華邦電、威剛等)均為分析性說明,非買賣推薦。

作者可能持有文中提及之股票,讀者應自行判斷投資決策,實際投資損益由投資人自行承擔。

投資有風險,入市需謹慎。