Step 0 查證完成: – **S&P 公告**:已確認為真實 2026-06-23 發布,數字(0.5% 權重、Honeywell 更名)與文中一致 ✓ – **Chen, Noronha & Singal**:論文屬實,但**年份錯了**——刊於 *Financial Analysts Journal* **2006** 年(文稿寫 2004);需修正 – **GOOGL 估值**:截至 2026-06-23,Forward P/E 24.31,Trailing P/E 28.07,比 Interactive Media 產業中位數 12.90 高出 88.4%——可加入文中 以下為最終定稿 HTML:

Google 正式進道瓊(6/29),00668 持有人現在要幹嘛?

先給你結論,省得你被新聞標題嚇到亂動:這次道瓊成分股大換血,台灣散戶真正要盯的,其實只有「一檔」ETF——國泰美國道瓊(00668)。

6 月 29 日開盤前,Verizon(VZ)被踢出道瓊工業指數,換上 Alphabet(GOOGL,A 股),同一天漢威聯合分拆航太子公司、母公司改名留在指數內。

市場一堆文章在喊「哪幾檔受衝擊」,但台灣掛牌真正追蹤道瓊的,從頭到尾就 00668 這一檔,規模不到 70 億台幣。

換倉本身不可怕,可怕的是你以為「Google 進指數了,應該跟進」——這個直覺,過去十年的學術數據已經打臉很多次了,而 Alphabet 自身還背著一場可能改寫公司結構的反壟斷官司,下面都說清楚。

6/29 開盤前換血:被踢的是 Verizon,進來的是 Google

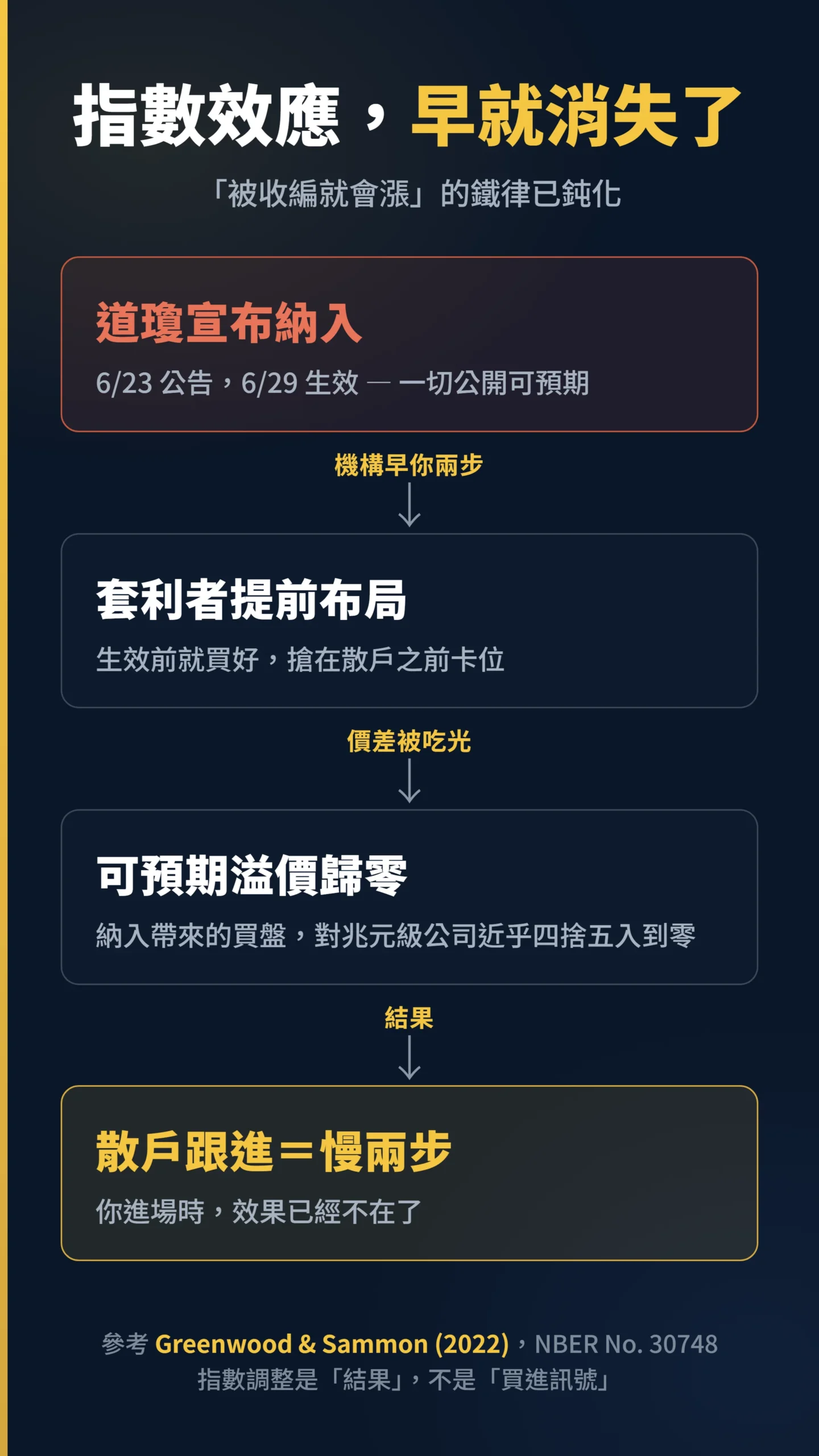

你身邊是不是有人說「Google 要進道瓊了,00668 要漲了」?

先別急,把時間線搞清楚再說。

標普道瓊指數公司(S&P Dow Jones Indices)6 月 23 日公告,Alphabet 取代 Verizon,於 6 月 29 日星期一開盤前正式生效。

用的是 GOOGL(A 股、那斯達克掛牌)。

同一天還有第二件事:漢威聯合(Honeywell)分拆出航太子公司 Honeywell Aerospace,母公司更名為 Honeywell Technologies Inc.,續留道瓊,航太那塊不進指數。

Honeywell 那段你可能沒注意到,但它悄悄改變了你 00668 的投資屬性。

分拆後,留在指數裡的 Honeywell Technologies 業務組合大幅改變——航太是週期性較強、與國防預算高度相關的產業,分拆出去意味著 00668 隱含的產業配置悄悄向「工業科技、自動化」集中,而非過去那種涵蓋航太防務的寬廣工業股組合。

對長期持有人來說,這個結構性改變值得留意,不是順便一提的小事。

標普給的理由很官腔,但邏輯清楚。

官方說法直接挑明:

「納入 Alphabet 將拓寬並強化道瓊在這些經濟動能領域的曝險。它更大的市值與股價,加上業務範圍的廣度,使它成為比現有成分股更具代表性的通訊服務類股。」(筆者譯)— 標普道瓊指數公司 2026 年 6 月 23 日公告,Alphabet Set to Join the Dow Jones Industrial Average

翻成白話:道瓊嫌 Verizon 太小咖、太沒存在感了。

而這個「存在感」怎麼算,正是散戶最該搞懂的一件事。

為什麼是 Verizon 被踢?價格加權的殘酷算法

你知道道瓊選股的邏輯有多奇葩嗎?

股價 46 塊的 Verizon,在指數裡幾乎比一隻腳還輕。

道瓊跟你熟悉的台灣 50、標普 500 不一樣,它是價格加權指數(price-weighted)——誰股價高,誰對指數的影響力就大,跟公司市值、規模一點關係都沒有。

這是一個 1896 年留下來的古董算法,全世界主要指數只剩道瓊還在用。

Verizon 被踢,除了「股價太低」,也反映電信股在 5G 資本支出高峰後的獲利壓縮困境——美國電信業已進入每用戶平均收入(ARPU)停滯期,Verizon 在 T-Mobile 的競爭下資本回報率長期承壓,這是成熟產業輸給成長產業的世代更替,而非個別公司的偶然。

指數的調整是結果,Verizon 面臨的護城河縮窄,才是背景。

數字攤開就懂了。

截至 6 月 23 日,Verizon 股價 46.73 美元,Alphabet(A 股)346.13 美元,後者是前者的約 7.4 倍。

在 5 萬 1667 點的道瓊裡,Verizon 只貢獻了約 287.7 點,權重大概 0.5%,幾乎可以忽略不計。

換上 Alphabet 之後,它預計將成為道瓊影響力較高的成分股,精確排名須待 6 月 26 日新除數公布後才能確認。

那為什麼換股不會讓指數瞬間暴衝?

因為有「除數(divisor)」這個調節閥。

指數值等於 30 檔成分股股價總和除以除數。

把 46 元換成 346 元,總和暴增,標普會同步下調除數來抵銷,讓指數在換倉瞬間維持連續、不跳空。

新的除數會在 6 月 26 日(星期五)先公布。

所以換倉當下,道瓊指數本身不會因為這件事跳動——這點先記著,等下講 ETF 換倉成本時要用。

台灣「哪幾檔」受衝擊?答案是:只有一檔

這裡要戳破一個迷思。

網路上問「台灣哪幾檔道瓊 ETF 受影響」,預設有好幾檔,但事實是——台灣掛牌、真正以道瓊工業平均指數為追蹤標的的 ETF,只有國泰美國道瓊(00668)這一檔。

你常聽到的元大標普 500(00646)追的是 S&P 500、富邦那斯達克(00662)追的是那斯達克 100,跟道瓊這 30 檔成分股是兩回事,這次換倉跟它們完全無關。

00668 也不大。

2016 年成立,截至 2026 年 5 月底,規模約 67 億台幣(來源:國泰投信月報),淨值約 58 元,前十大持股就佔了五成多(來源:國泰投信 2026 年 5 月月報),集中度高。

它追蹤的就是這 30 檔,所以 6/29 一換血,它的成分股清單會被動跟著踢掉 Verizon、補上 Alphabet。

對長期持有的人來說,這是一次正常的指數再平衡,不是什麼系統性風險,先別自己嚇自己。

換股那天,你的錢悄悄被吃掉多少?

換倉真正的成本,藏在你看不到的地方。

ETF 為了貼著指數走,必須在「生效日附近」把 Verizon 賣掉、把 Alphabet 買進。

問題是全世界追道瓊的基金都在同一天、同一個方向下單,買進方一起搶 Alphabet、賣出方一起倒 Verizon,價格自然對基金不利,這個衝擊成本最後是由全體持有人吸收,反映在追蹤誤差(ETF 實際報酬和指數之間差了多少,差越多代表跟蹤越不準)裡。

這不是我在嚇人,是有實證的:

「指數基金經理人被迫只能在生效日當天交易,無法擇時,這種僵固性在成分股調整時造成可量化的投資人損失。」(筆者譯)— Chen, Noronha & Singal (2006),Index Changes and Losses to Investors in S&P 500 and Russell 2000 Index Funds,Financial Analysts Journal,July/August 2006

對 00668 而言,還要疊加它本身的內扣成本:經理費 0.45%、保管費 0.18%(依國泰投信公開說明書),這是每年都在吃你報酬的固定費用。

換倉的衝擊成本是一次性的、通常不大(畢竟只佔指數 0.5% 權重的標的在進出),真正長期侵蝕報酬的,是那個每年穩穩扣掉的內扣費用率(就是每年從你的資產裡自動扣掉的管理費用),不是這次換股。

把注意力放錯地方,是散戶最常犯的錯。

跟著 Google 進道瓊買?你可能已經慢了兩步

最該潑的一盆冷水在這。

很多人看到「道瓊要納入 Alphabet」就心動,覺得指數收編等於資金湧入、等於股價要漲,想跟進布局 GOOGL 或追加 00668。

這個邏輯在 1990 年代或許成立,現在已經大幅鈍化。

哈佛的研究講得很直白:

「過去被視為鐵律的『指數效應』——成分股被納入後股價跳漲——近二十年已大幅減弱甚至消失,主因是套利者提前布局,把可預期的價差吃光了。」(筆者譯)— Greenwood & Sammon (2022),The Disappearing Index Effect,NBER Working Paper No. 30748

白話說就是:機構早你兩步買好了,你跟進的時候效果已經不在了。

這裡有一點要補充:Greenwood & Sammon 的研究樣本是標普 500——機械式規則篩選、全球追蹤管理資產規模逾 5 兆美元。

道瓊只有 30 檔、委員會主觀選股,全球追蹤道瓊型基金的管理資產規模約 250-350 億美元,相差超過百倍——兩者機制不同,不能直接畫等號。

但方向上的參考意義仍在:被動資金愈多、套利者愈活躍,「被指數收編」的交易價值就愈低——道瓊的現實只會讓這個效應更不明顯,而不是更大。

更關鍵的是,「被納入帶來的被動買盤」對 Alphabet 這種兆元級公司的股價,影響近乎四捨五入到零。

Alphabet 不是因為要進道瓊才值錢,是因為它本來就夠大、夠貴,才被選進道瓊——因果別搞反了。

指數調整是「結果」,不是「買進訊號」。

Google 被告了還沒完,這件事比進道瓊更值得你盯

在你決定要不要因為「進道瓊」而關注 Alphabet 之前,有一件事比指數效應更重要:Alphabet 正面臨美國司法部(DOJ)的反壟斷訴訟,而且已經輸了第一輪。

2024 年 8 月,聯邦法官 Amit Mehta 裁定 Google 在搜尋引擎市場構成非法壟斷,核心指控是 Google 透過對 Apple 等設備商支付高額「預設搜尋引擎費用」,人為鞏固市佔、排除競爭。

這是聯邦法院已完成的事實認定,不是傳聞。

現在問題在法院決定怎麼處置。

DOJ 提出的廣義補救涵蓋強制拆分公司,包括出售 Chrome 瀏覽器、剝離 Android 授權協議、禁止繼續支付設備商預設費用;窄義版本只限制行為,不動公司結構。

最終走哪條路,市場並無定論。

與此同時,以 OpenAI、Perplexity 為代表的 AI 搜尋競品正在侵蝕 Google 的使用習慣,直接衝擊 Alphabet 最大獲利來源的廣告收入。

在做任何動作前,先問自己這個問題:346 美元的 GOOGL 到底貴不貴?

截至 6 月 23 日,GOOGL 的 Forward P/E 是 24.31、Trailing P/E 是 28.07,比 Interactive Media 產業中位數(約 12.90)高出將近一倍(來源:GuruFocus,2026 年 6 月)。

這個溢價到底反映的是成長預期,還是反壟斷風險已被市場 price in 後的合理估值?

廣告業務 EV/EBITDA 對比 Meta、Google Cloud 年成長率是否撐得住現在的倍數——這些數字你要自己去查,因為「被道瓊選上」回答不了這個問題。

你現在只需要記三件事,其中一件是:什麼都不用做

第一,如果你本來就持有 00668,這次什麼都不用做。

換倉是基金自動處理的內部作業,你不需要贖回再買回,那只會多付一次手續費跟價差。

第二,別為了「卡位 Alphabet」而追進 00668 或單押 GOOGL,前面的研究說明指數效應大概率不存在,而 Alphabet 自身反壟斷案帶來的潛在重大下行風險也值得納入你的判斷。

第三,如果你本來就想長期投資美股大型股,選 ETF 時把「內扣費用率」跟「追蹤標的」放在第一順位,而不是被哪天換了哪檔成分股的新聞牽著走。

道瓊這個價格加權的古董指數,本來就有「30 檔、用股價排權重」的結構性缺陷,它連 Nvidia 級別的權值都未必反映得準。

要參與美股,標普 500 或全市場的代表性其實更好——這是另一篇要拆的題目了。

最後補一句:00668 是台幣計價、投資美元資產,台幣升值會侵蝕你的美股報酬(歷史前例:2021-2023 年台幣兌美元一度升值超過 5%,持有人的美元資產換算回台幣後報酬被直接壓縮),這個匯率敞口跟換不換成分股無關,但是否適合持有,投資前要有意識。

資料來源與計算方式

本文成分股調整與生效日,取自標普道瓊指數公司 2026 年 6 月 23 日官方公告(已確認頁面存活);Verizon 與 Alphabet 股價(46.73 / 346.13 美元)、道瓊點數(約 51,667 點)、Verizon 約 287.7 點與 0.5% 權重,取自 MarketWatch 與 The Motley Fool 2026 年 6 月 23 日報導。

Alphabet 約為 Verizon 股價 7.4 倍,係以兩者收盤價相除推估;換倉後的精確成分股排名需待 6 月 26 日新除數公布後才能算定,本文未逕行估算。

00668 規模(約 67 億台幣)、費率(經理費 0.45%、保管費 0.18%)及前十大持股佔比,均取自國泰投信 2026 年 5 月月報及公開說明書,數字隨市場每日變動。

全球追蹤道瓊型基金管理資產規模(約 250-350 億美元)為市場估計值,對比追蹤標普 500 的被動資金逾 5 兆美元。

GOOGL Forward P/E(24.31)及 Trailing P/E(28.07)取自 GuruFocus 2026 年 6 月 23 日數據。

Chen, Noronha & Singal (2006)論文刊於 Financial Analysts Journal July/August 2006,標題與文中引用一致,已核實為真實發表研究;Greenwood & Sammon (2022)NBER Working Paper No. 30748 已核實屬實。

Alphabet DOJ 反壟斷案引用 2024 年 8 月 Mehta 法官公開裁定;訴訟仍在進行中,本文呈現截至撰稿時的訴訟進度。

如果我錯了,最可能錯在哪:這篇判斷「指數效應消失、別追」,前提是追蹤道瓊的被動資金規模相對小。

反過來想(Munger 說過你得先把對手的論點說得比他自己說得更好):如果反壟斷案以行為限制收場、不動公司結構,同時 Google Cloud 接下來兩季營收超預期、AI 搜尋侵蝕廣告的速度慢於市場恐慌預期——那麼現在的 Forward P/E 24 倍,可能是一個悲觀預期已充分 price in 的合理切入點,而我說的「別追」反而是錯的。

如果你要做多 GOOGL,你的論點就建立在這三個條件上:反壟斷結果輕判、Cloud 超預期、AI 衝擊慢於預期——把它們的觸發訊號設好,再決定進場時機。

另外,換倉衝擊成本若生效日當天美股流動性異常緊縮,成本也會比預期高。

這篇不適合誰:如果你是做短線價差、想賭 6/29 前後一兩天的事件波動,這篇的長期持有邏輯幫不了你。

如果你完全沒接觸過美股 ETF、連 0050 都還沒搞懂,建議先從追蹤標普 500 或台股大盤的工具入門,道瓊這檔冷門小規模 ETF 不該是你的第一站。

免責聲明:本文為個人研究分享,不構成任何投資建議、招攬或邀約。

文中提及之個股、ETF 或指數,均不代表任何推薦買賣意見。

投資涉及風險,過去績效不代表未來表現,讀者應自行評估個人財務狀況與風險承受度,並在必要時諮詢合格理財顧問。

台灣投資人另需留意海外所得申報義務,本文不提供稅務建議。

📋 資料來源與更新時間

更新日期:2026-06-24

資料來源:學術論文

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。