高盛5張圖說AI泡沫還沒到頂,但這樣讀就是下一個套15年的人

你以為高盛在說「沒泡沫、可以買」,但這份報告真正的意思是「你離2000年的懸崖還有14個百分位的距離」。

高盛策略師Ben Snider在2026年6月用五張圖,把現在的市場跟網路泡沫頂點、跟2021年迷因股狂潮排排站,結論是九項泡沫指標的中位數落在第86百分位——也就是歷史上只有14%的時間比現在更不貴——低於2021年的95、2000年的100。

這不是安全證明,這是一支量「離崖邊還有多遠」的尺。

把測距儀讀成綠燈,是散戶賠錢最標準的劇本。

高盛沒說「沒泡沫」,它說的是「還沒到前兩次那麼瘋」

真正的問題不是「現在有沒有泡沫」,是「你有沒有讀懂高盛的句子」。

報告原話是市場「looks less extreme than 2021 and 2000 peaks」——比兩次頂點不極端,跟「沒有泡沫」是完全不同的兩句話。

第86百分位的意思是,過去歷史上只有14%的時間比現在更不貴。

換句話說,現在已經比歷史上86%的時刻都更接近泡沫狀態,只是還沒摸到2000年那種100分位的天花板。

媒體把這份報告下成「高盛說AI泡沫還沒到頂」,散戶讀完的潛台詞變成「那我還能追」。

這中間的翻譯誤差,就是賠錢的起點。

五張圖的真實數字:28倍看起來不貴,但歷史上86%的時間都比現在便宜

28倍,看起來不貴,但這個數字代表歷史上86%的時間都比現在便宜——換個說法,現在的本益比站在高於過去86%時刻的位置。

截至2026年6月,高盛報告指出最大的五檔美國科技股本益比(trailing PE,即以過去實際獲利計算的本益比,市值加權)約28倍。

這個指標對高速成長股參考意義有限,即便改用預估盈利計算,目前市場共識估值仍屬歷史偏高區間。

對照2021年高點的40倍、2000年網路泡沫的約50倍,現在的估值確實沒到前兩次的瘋狂程度。

但28倍不是「便宜」,是「還有空間漲到更貴,也有空間跌回正常」。

高盛的九項泡沫指標(涵蓋估值倍數、價格動能、市場廣度、散戶槓桿水準、資金流入、IPO活躍度等面向)中位數落在第86百分位,其中三個月動能指標截至2026年6月8日還在上漲27%,屬於歷史偏高;標普500今年迄今的預估每股盈餘上修了16%,而指數本身只漲了8%——這一點是這輪行情跟2000年最大的不同:這次有實實在在的盈利在追,不是純靠故事。

市場廣度(就是參與上漲的股票數量多寡)偏窄,以S&P 500個股高於200日均線的比例衡量,接近2000年以來的低位區間,但還沒窄到網路泡沫頂點那種程度。

值得注意的是,前七大科技股(Magnificent 7)目前佔標普500指數約33至35%的權重,是現代指數史上最高的集中度——廣度偏窄絕不只是技術指標問題,一旦其中一兩家遭遇監管打擊或盈利不如預期,指數的跌幅會因集中度而放大。

把五張圖拼起來,畫面是矛盾的:估值不算頂、盈利有支撐,但動能偏熱、廣度偏窄。

這不是一張「全綠」的儀表板,是一張「橘燈閃爍」的儀表板。

讀圖的人要自己判斷你站哪一格,而不是讓標題幫你下結論。

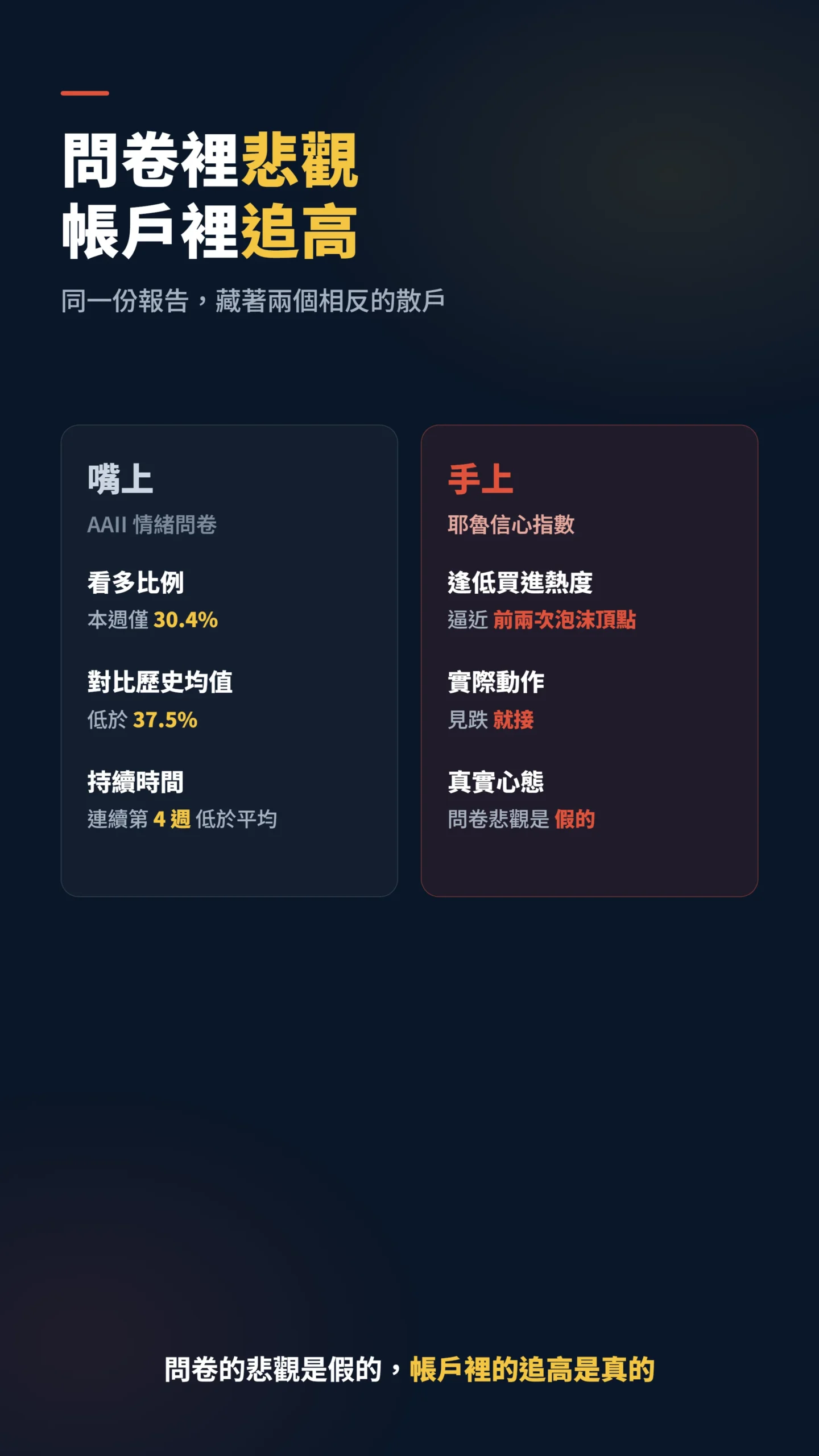

嘴上偏空、手上追高——高盛藏的那張圖才是散戶真實樣子

華爾街報告裡藏了一個矛盾,散戶通常會跳過。

高盛說美國散戶投資人協會(AAII,美國最常被引用的散戶情緒調查機構)的情緒目前是淨偏空的——2026年6月那週看多比例只有30.4%,低於37.5%的歷史均值,連續第四週低於平均。

表面上看,散戶「沒有過熱」,這常被當成「還沒到頂」的證據。

但同一份報告裡,耶魯大學的信心指數顯示「逢低買進」的熱度已經逼近前兩次泡沫頂點的水準。

一邊嘴上偏空,一邊手上見跌就接——這才是散戶當下真實的行為模式。

問卷裡的悲觀是假的,帳戶裡的追高是真的。

你該對照的不是別人問卷怎麼填,是你自己上一次大跌時,是縮手還是加碼。

你以為跟著大行買很安全?學術研究說這招最容易賠

散戶最常賠錢的時候,不是看錯方向,是在最該謹慎時最樂觀。

行為財務學有一個反覆被驗證的發現:投資人的報酬預期,跟「過去漲多少」高度正相關,卻跟「未來實際會漲多少」是負相關的。

講白話就是——大家最看好的那一刻,往往就是後續報酬最差的那一刻。

「我們從1963到2011年、六組獨立資料中發現,投資人對未來股市報酬的預期彼此高度一致,也與過去報酬、與當前股市水準正相關;但這些預期與模型推算的未來實際報酬呈現顯著負相關。這與理性預期的代表性投資人模型並不相符。」— Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, pp. 714-746.

這正是「大行背書你才敢買」的危險:你不是在做獨立判斷,你是在把過去的漲幅外推到未來。

外推(extrapolation,把過去趨勢無限延伸的心理傾向)正是泡沫的引擎,而且基本面的好消息會讓這台引擎轉得更快。

「在我們的外推型泡沫模型中,關於基本面的好消息可以引發巨大的價格泡沫;泡沫會伴隨高成交量,而且成交量隨著過去報酬上升而放大。」— Barberis, Greenwood, Jin & Shleifer (2018), Extrapolation and Bubbles, Journal of Financial Economics, Vol. 129(2), pp. 203-227.

注意第二篇的關鍵字:「基本面的好消息」會放大泡沫。

AI這輪偏偏就有實打實的盈利上修當燃料——這反而讓外推更難自我察覺,因為每個追高的人都覺得「這次不一樣,這次有真東西」。

2000年那批人,當年也是這樣想的。

上一次圖表長這樣,後面跌了78%、套了15年

歷史不會重複,但會押韻,而上一次押的韻很慘。

納斯達克在2000年3月10日觸頂5,048.62點,接著一路跌到2002年10月、最低約1,114點,跌幅約78%。

更殘忍的是回本時間:指數一直到2015年4月才重新站回2000年的高點,整整套了15年。

15年是什麼概念?

一個30歲重押科技股的散戶,要等到45歲才解套,中間還不能因為任何理由賣掉。

問題是當年下跌過程中,「逢低買進」的人前仆後繼,因為每一次反彈都像是「底部到了」。

泡沫破掉不是一根長黑,是一連串騙人的反彈把不認輸的人慢慢磨死。

這個歷史類比有個重要前提:2000年崩盤的主體是沒有真實盈利的dot-com公司,很多成分股後來直接歸零,指數大換血之後才逐漸回本。

現在的Magnificent 7全有實際自由現金流(企業賺到的錢扣掉必要支出後剩下的),若真的跌,跌法和套法與當年性質不同。

但這不是說現在「比較安全」——高盛的圖恰恰是在告訴你:你跟2000年的距離,是14個百分位,不是無限遠。

距離有限,這件事本身就值得你把槓桿收一收。

每個人都在追AI,但這1兆美元如果收不回來,誰來接最後一棒?

輝達又創高、你的手又癢了——但決定你最後賺不賺的,不是今天的股價,是1兆美元資本支出(企業為了擴張花的大筆投資)到底能不能收回來。

高盛估計AI基礎建設支出在2027年可能落在9,200億到1.4兆美元之間,2026年光是大型雲端業者的資本支出就約7,250億美元,比2025年的約4,420億美元高出約64%。

輝達執行長黃仁勳更喊出到2030年全球AI基建投資將達3到4兆美元。

錢砸下去是事實,問題是回收。

若大型雲端業者要對這筆7,250億美元的支出實現15%的年化報酬率,等同每年需要新增約1,090億美元的AI可歸因收入——而目前分析師估計全球AI軟體與服務市場2026年規模約2,000到2,500億美元,且並非全部流向這幾家業者。

這道除法,是媒體標題裡永遠缺席的數字。

摩根士丹利估計,2026年全年AI相關債券發行規模可能達5,700億美元,科技業的舉債支應速度已明顯加快。

當投資從「自由現金流支應」走向「舉債支應」,風險的性質就變了——一旦AI需求成長稍微低於預期,那些債務不會等你解釋。

這才是散戶該盯的指標,比每天看本益比有用得多。

文章裡還有兩個常被忽略的卡點。

第一是電力基礎建設:美國電網的許可申請、核准與建設週期,是AI擴張最具體的物理限制——GPU買得到、資料中心蓋得起,但電插不進去,整個時間表就錯開,影響的是2026到2028年的現金流回收速度,不只是會計帳面問題。

第二是中國AI的成本競爭:DeepSeek R1在成本效率上的突破,直接影響美國AI公司的訂價能力和資本支出合理性。

若中國持續以更低成本逼近相同效能,「AI算力需求無上限」的預設就值得重新評估——這是影響估值盈利能力的直接變數,不是地緣政治情緒。

給散戶的具體建議:把高盛的測距儀當測距儀,別當綠燈

如果你只能從這篇帶走一句話:高盛這份報告是一支尺,不是一張通行證。

它量的是「你離前兩次泡沫頂點還有多遠」,而14個百分位的距離,意思是「上方空間有限、下方距離不算遠」。

這種環境下,合理的動作不是重押,是把曝險和槓桿調到「真的跌78%你也活得下去」的程度。

第一,分批、不要追單一明星股——市場廣度偏窄加上指數集中度創史高,漲的就那幾檔,風險高度集中。

第二,檢查自己的槓桿,融資追高在泡沫尾段是絞肉機。

第三,定義你的離場條件,不是價格,是「AI資本支出有沒有開始收不回來」這種基本面訊號。

讓別人的圖表幫你定位,但讓自己的紀律幫你下單。

如果我錯了,最可能錯在哪:這篇的謹慎立場建立在「估值終究會向均值回歸、AI資本支出回收會比預期慢」。

如果AI應用端的營收在2026下半年加速兌現、盈利上修持續超過股價漲幅,那28倍本益比就會愈看愈便宜,現在收手的人會錯過後段。

量化來說,若未來四季AI相關每股盈餘成長率持續維持在15%以上且超越市場共識,這個謹慎倉位就需要重新評估。

另外,如果Fed在2026下半年轉向降息,流動性環境改變,估值框架整個往上平移,百分位的歷史基礎就需要重新校準——這兩個才是讓反向情境實現的真正驅動變數。

這篇不適合誰:如果你是長期定期定額、完全不看短期波動的人,這篇的「測距、調曝險」對你意義不大,你的紀律已經幫你解決了問題。

如果你已經重押AI且滿手槓桿,這篇也救不了你了,先去把槓桿拆掉再回來談配置。

資料來源與計算方式

本文泡沫指標、估值倍數、動能與盈利數據取自高盛策略師Ben Snider於2026年6月發布的報告(Goldman Sachs: Bubble Scorecard),經 AOL/Business Insider 與 科技新報 整理報導;AAII散戶情緒數據為2026年6月當週數值(看多30.4%、歷史均值37.5%);納斯達克2000年高低點與回本年數採用市場歷史公開紀錄(2000/3高點5,048.62、2002/10低點約1,114、2015/4回本);AI資本支出預估引用高盛AI建置追蹤報告(Tracking Trillions: The Assumptions Shaping the Scale of the AI Build-Out),2025年基準資本支出約4,420億美元為高盛報告估算基礎;Morgan Stanley AI債券發行估計引用其2026年6月研究報告;1,090億美元年化需求推算為7,250億美元乘以15%年化報酬率之概算,供讀者理解數量級,非精確財務預測。

各百分位為「歷史分位數」而非絕對水準,數值會隨資料更新而變動;本文未對個股做估值推算。

本文為個人觀點分享,不構成任何投資建議或特定股票之買賣推薦。

過去績效不代表未來表現。

讀者應自行評估個人財務狀況與風險承受能力,並在作出任何投資決策前諮詢專業財務顧問。

投資有風險,入市需謹慎。