伊朗跟美國「各戰線立即停火」:先別歡呼,真正要盯的是這桶油

停火不是和平,是一張還沒兌現的支票。

2026年6月14日,川普宣布「與伊朗的協議已經完成」,巴基斯坦總理夏巴茲出面證實雙方在所有戰線(含黎巴嫩)立即停止軍事行動,美軍同步解除荷莫茲海峽封鎖。

這對台灣散戶最直接的意義,不是中東和平,而是那條運走全球約兩成原油的海峽要重新開了——而你手上的台股、油價、甚至Fed降息的時間表,全都掛在這件事上。

這篇要拆的是:協議到底簽了什麼、油價會怎麼走,以及為什麼這種「停火行情」歷史上最容易讓散戶追在最高點。

停火協議到底簽了什麼?最硬的條款根本還沒談

你以為6月14日是「戰爭結束日」,但它其實是一連串拖了快四個月的談判尾聲。

這場衝突要從2026年2月28日算起——當時美國與以色列對伊朗發動攻擊,荷莫茲海峽自此實質封閉。

中間經過4月8日由巴基斯坦斡旋的兩週停火、5月底的60天備忘錄,才走到這次的「各戰線停火」。

協議的核心只有三件事,其他都還在談。

第一,停止所有軍事行動;第二,川普授權「免通行費」重開荷莫茲海峽並撤除美軍封鎖,他原話是「全世界的船,發動引擎,讓油流動吧」;第三,核子協議的細節「仍待敲定」。

換句話說,伊朗的鈾濃縮、解凍資金、解除制裁,這些最硬的骨頭一個都還沒啃——制裁沒解除,伊朗原油就算能出口,實質到市場的增量也相當有限。

把「停火」當成「制裁解除、油源大開」來下注,是這波最危險的誤讀。

還有一個常被忽略的破局變數:以色列至今未正式加入這個停火框架。

以色列認為伊朗核子設施未被徹底銷毀,只要它選擇單邊行動,整個協議就可以在24小時內翻盤。

這個具體的破局機制,比任何「協議會反覆」的泛泛警告都更值得盯緊。

油價才是這場戲的男主角,不是飛彈

真正會打進你帳戶的不是中東的硝煙,是這桶油的價格。

荷莫茲海峽承載全球約兩成的海運原油,過去這幾個月的封閉把油價推上天,而每一次停火消息出來,油價就崩一次。

根據CNBC與NewsonAir(印度國家廣播媒體)報導,4月初停火協議公布後,布蘭特原油(國際主要定價基準,主要反映歐洲市場行情)跌幅約9%至每桶90美元附近,美國WTI原油(西德州原油,全球另一大油價基準)跌幅約12%至每桶84美元附近,布蘭特對WTI的溢價關係維持正常市場結構;到了5月,布蘭特單月再跌近19%,整體從2026年高點回落約20%。

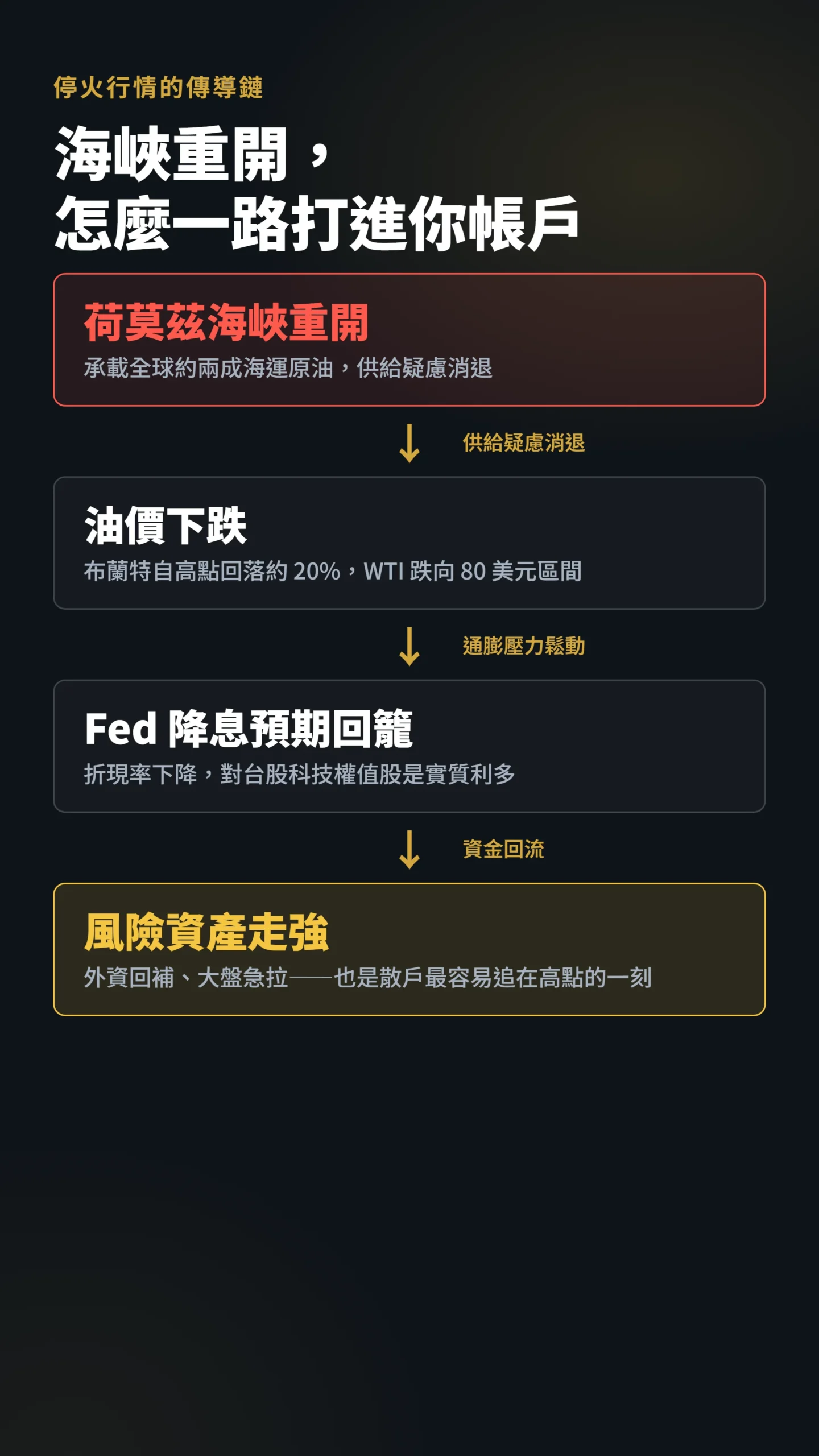

這就是停火行情的傳導鏈:海峽重開 → 供給疑慮消退 → 油價跌 → 通膨壓力鬆 → Fed降息預期回籠 → 風險資產全面走強。

市場現在玩的就是這條鏈。

但請記住一個被忽略的細節——4月那次停火,伊朗仍要求船隻取得軍方核可,停火頭24小時只有一艘油輪通過海峽(據4月停火期間媒體報導)。

宣布開通,跟油真的流出來,是兩回事。

這條傳導鏈還有一個很多人漏算的供給底板:OPEC+。

沙烏地阿拉伯的財政平衡油價估計落在每桶80至90美元之間,一旦WTI跌近這個區間,沙特就有強烈動機召集緊急減產——2022年10月布蘭特從年高點大幅回落至90美元附近時,OPEC+宣布日減200萬桶就是最近的案例,雖然當時的背景條件(全球需求衰退疑慮、成員國整體配合度高)與現在不完全相同,但沙特的財政底線邏輯是一樣的。

還有兩個供給變數值得一起考量。

其一是伊朗的影子出口:目前每日約有150至180萬桶伊朗原油以大幅折扣流向中國;制裁一旦正式解除,伊朗若將這批油轉向公開市場求更高售價,中國轉而在公開市場競標,實際新增供給可能比想像少。

其二是美國頁岩油:WTI若跌破75美元,頁岩油業者可在3至6個月內快速增產,這是OPEC+減產底板之外另一個對沖力量。

換句話說,「油價無限往下跌」是一個過度樂觀的假設。

根據香港大學亞洲全球研究院報告,亞洲吸收了荷莫茲海峽過境原油的89%;台灣是東亞各國中對卡達LNG(液化天然氣)依賴程度最高的經濟體,超過三分之一的LNG進口來自卡達,這使台灣在荷莫茲封閉情境下能源安全風險首當其衝。

(The Strait of Hormuz Crisis: Impact on Supply Chain and the Financial Market,香港大學亞洲全球研究院)

台灣人更該怕這條海峽:你的電費和油價都在這裡

真正的問題不是「中東會不會和平」,是「台灣的油從哪裡來」。

台灣2025年全年逾六成的原油進口來自中東地區(據香港大學亞洲全球研究院與美國EIA資料),其中沙烏地阿拉伯佔約33%,美國供應約28%。

當荷莫茲海峽封閉,台灣被迫把船改道去紅海港口載油,成本與時間都是額外的稅。

2026年4月Focus Taiwan報導,衝突升溫後台灣已緊急將約60%的原油採購轉向美國——這個急劇轉向本身就說明了問題有多嚴重,沒有哪個買家願意在非必要時付這麼高的切換成本。

對台股的影響在這幾個月看得一清二楚。

2026年4月7日,開戰約五週後,台股單日急挫逾2,000點——這是市場遲來的恐慌殺盤,而非開戰的即時反應;這個延遲本身就有投資含義:市場往往需要幾週才把地緣衝擊完整定價,而非當天立刻反映。

停火消息一出,台積電領軍、大盤盤中急拉逾1,250點,一舉站回45,000點之上。

問題是,這種大開大闔的行情,正是散戶最容易兩面挨耳光的地方——開戰時恐慌殺在低點,停火時追在高點。

台灣散戶人數正創歷史新高,第1季成交值1億元以下的自然人達690萬人,這代表追進去的人比以往任何時候都多。

停火行情的真相:你買的是「消息」,不是「事實」

市場消化利多的速度,往往快到讓散戶措手不及。

這次停火最大的風險,是好消息在「傳聞階段」就已經被市場把利多反映到價格裡了。

《華盛頓郵報》多位分析人士就質疑這波股市與油價的反應過頭;更值得玩味的是,當4月以色列與黎巴嫩停火正式宣布時,市場幾乎沒有出現「鬆一口氣的反彈」——因為利多早在停火傳聞時就反映完了,真消息來時反而沒人接棒。

學術研究也記錄了地緣衝擊的不對稱性。

地緣政治風險指數(GPR,一個量化全球政治不穩定性的衡量指標)的奠基研究發現:

「地緣政治風險上升時,股價在衝擊當下平均下跌近3%,並在其後三個多月維持於基準線之下;油價則在三個月後觸底,比基準低約7%。這些負面後果,同時來自『威脅』與『實際發生的事件』兩者。」 — Caldara & Iacoviello (2022), Measuring Geopolitical Risk, American Economic Review, Vol. 112(4), pp. 1194-1225。

這篇論文測量的是地緣風險「上升」時市場反應有多持久,不直接告訴我們停火利多的消化速度,兩個方向的傳導機制也未必對稱。

但從歷史經驗看,市場消化好消息的速度往往遠比消化壞消息快——等你看到新聞標題、決定追進去時,行情通常已經走完最甜的那一段。

停火之後台股會漲?先弄懂這兩條才知道

停火後真正值得追蹤的不是漲了幾點,而是以下兩件事究竟有沒有真的發生。

第一條是通膨與降息:若WTI原油能跌破並站穩75美元,通膨再升溫的劇本就難以成立,Fed降息的時點可能提前——降息代表折現率(投資人評估未來獲利用的基準利率,利率越低、市場願意用越高的價格買未來的獲利)下降,對台股科技權值股是實質利多。

但要注意:Fed真正盯的是core PCE(個人消費支出平減指數,Fed偏好的通膨衡量工具,能源在其中的直接權重幾乎為零,核心服務通膨才是現階段Fed最關注的項目)。

油價下跌可以壓低headline CPI,但對core PCE的影響極為間接且緩慢——就算WTI今天站穩75美元,下次FOMC(Fed的利率決策會議)看到的PCE數據可能還沒完整反映,這個傳導速度比很多人想的慢。

第二條是外資的風險偏好。

地緣風險消退時,外資對新興市場(含台股)的買超通常會回流,這比單一個股的基本面更能解釋這波被迫回補空單的急拉行情。

但這兩條都建立在「停火不破局」的前提上——協議裡最硬的核子條款還沒簽,制裁解除根本沒有時間表,伊朗對海峽通行仍保留軍方審核權,以色列也還沒正式入框——任何一個環節卡住,油價就會反向噴回去,現在追高的人就會成為下一批套牢的。

給散戶的具體建議:這時候追高的人,歷史上大多套在這裡

如果你問我現在該怎麼做,我的答案是:別在這種新聞行情裡賭單一方向。

停火這種事,方向(油價往下、股市往上)大家都猜得到,但時點與幅度沒人猜得準,而散戶賠錢九成輸在時點。

- 不要因為一則停火標題就把大部分資金一口氣追進高點,尤其是已經連噴幾天的權值股。

- 盯油價而不是盯飛彈——WTI能不能站穩75美元以下,比任何停火聲明都實在,但也記住OPEC+底板與頁岩油增產的雙重對沖,下行空間並非無限。

- 如果你手上有受惠於油價下跌的標的(航運、塑化下游、內需),這是分批減碼獲利、而非加碼追價的時點。

- 留現金等破局風險——這種協議「簽了又破」在中東是常態,真正的破局回檔才是相對划算的進場機會。

如果你想給自己一個更具體的紀律框架:若WTI連續兩週站穩75美元以下、且未出現以色列單邊行動的新聞,油價壓力鬆動已有市場確認,謹慎分批布局才有依據;若核子條款三個月內仍無具體時間表,現在的停火溢價就應視為借來的時間,不是已定的事實。

如果我錯了,最可能錯在哪:這篇的謹慎建立在「協議會反覆、海峽不會立刻順暢」上。

但伊朗這次其實有很強的談成動機——歷經數月戰爭、制裁加碼、外匯大量流失,比任何時候都更需要讓石油出口恢復正常;巴基斯坦斡旋、美伊副外長確認、6月19日瑞士正式簽字,這次協議的形式嚴肅程度遠超4月的臨時停火。

如果伊朗這次真的乾脆放行、核子條款也快速敲定,油價可能一路跌破70美元、台股的多頭會比我想的更兇更久,那我會回來改這篇。

另一個變數是Fed——如果降息來得比預期快,地緣利空就算反覆,資金行情也可能蓋過一切。

這是我給的權重可能太低的地方。

資料來源與計算方式

本文停火協議內容取自2026年6月14日Al Jazeera、CBS News與Axios報導;油價數據取自CNBC與NewsonAir(印度國家廣播媒體)2026年4至5月報導(布蘭特、WTI為當時即時報價,非收盤結算);台灣中東原油進口結構引用香港大學亞洲全球研究院與美國EIA資料;衝突後台灣能源採購轉向數據取自Focus Taiwan 2026年4月22日報導;台股點數與散戶人數取自聯合新聞網、經濟日報2026年報導;停火首日油輪通行細節取自4月停火期間媒體報導。

文中對Fed與行情的判斷為個人推論,實際結果因協議履約進度與進場時點而異。

這篇不適合誰:如果你是做當沖、只想知道明天油價漲跌的,這篇幫不了你——我談的是未來一季的傳導,不是隔日沖訊號。

如果你已經重倉押停火利多且用了槓桿,這篇的「留現金等破局」對你來說太晚了,你該先處理的是部位風險而不是看法。

本文為個人觀點分享,內容僅供教育及資訊參考目的,不構成任何投資建議、邀約或勸誘。

投資涉及風險,過去績效不代表未來表現。

投資前請評估自身風險承受能力,並視需要諮詢具備執照的專業投資顧問,入市需謹慎。