川普喊停打伊朗、道瓊飆929點:「地緣政治反彈=進場訊號」這個迷思該破了

同一週的道瓊,先因為川普嗆「要非常猛烈打擊伊朗」狂瀉超過950點,再因為他改口喊停、飆漲929.97點。

短短幾天上沖下洗近2000點,追頭條的人兩邊都被巴一巴。

先講結論:地緣政治反彈不是進場時機,那是「已經反彈完」的價格。

真正有勝率的動作是在恐慌時敢買、在反彈日保持冷靜,而散戶的本能剛好整個反過來做。

這篇要拆的,就是「利空出盡、隔天追進」為什麼是散戶最貴的一堂課。

先把這齣戲看清楚:一週內道瓊上沖下洗近2000點

很多人只看到漲的那天,忘了跌的那天是同一齣戲。

台灣時間6月12日,川普在Truth Social宣布取消對伊朗的攻擊行動,美股全面噴出:道瓊大漲929.97點(+1.86%)收50,848.75點,那斯達克漲640.16點(+2.54%),標普500漲127.30點(+1.75%),費城半導體指數狂飆964.98點(+7.91%),台積電ADR單日漲逾3%。

油價同步跳水,紐約輕原油期貨(WTI)收跌約4%(資料來源:自由財經,2026-06-12)。

問題在於,就在這之前沒幾天,川普才放話要「非常猛烈」打擊伊朗,當天道瓊狂瀉超過950點、費半重摔逾3.5%(鉅亨網)。

你把這兩天疊在一起看就會發現:如果你聽到「猛烈打擊」嚇得砍在低點、又聽到「停火」追在929那天,等於親手把「高賣低買」反過來做一遍。

這不是看錯股價,是被新聞牽著走。

這次跟以前不一樣:全球兩成石油要從那裡過

但這次伊朗不是普通的地緣政治事件,因為它手上握著一個閥門——伊朗控制的荷姆茲海峽(Strait of Hormuz)每天通過全球約20%的石油流量,是中東石油運往亞洲、歐洲的唯一咽喉點。

若局勢升級至封鎖,WTI從當前水位跳到110美元以上並非尾部情境,而是歷史上曾發生的基本情境——1973年與1979年的石油危機就是前例。

費半單日暴漲7.91%的原因也在這裡,但要先說清楚傳導路徑:對半導體的衝擊主要不是荷姆茲直接中斷供應鏈(台積電最大的地緣尾部風險在台灣海峽,不在荷姆茲),而是油價上漲→電力與製造成本上升→晶圓廠毛利壓縮。

停火消息移除了這條成本衝擊路徑的預期,形成的是估值修復(股價回到原本應有的合理位置),而不是單純的情緒反彈。

如果停火代表的是伊朗核談判的實質進展,市場移除的可能不只是短期情緒折價,而是持久的最壞情境溢酬——你怎麼在當下判斷這是永久降緊還是短暫喘息?

這個問題才是真正的決策核心,而不是頭條跑的方向。

Hartford Funds等機構的歷史統計樣本中,1973、1979年式的能源供應衝擊事件比重極低,直接套用那組平均數在「伊朗封鎖荷姆茲」的尾部情境上,結論的有效性需要打折扣。

「利空出盡」是事後諸葛,你當下根本不知道出盡了沒

「利空出盡」這四個字,永遠只有在事後回頭看才成立。

停火當下的事實是什麼?

是討論「獲得最高領導層批准」、文件「基本定稿」,以及一個延長兩週的緩衝期——沒有一項等於簽約落地。

地緣政治最大的特性就是可逆,今天喊停、明天翻臉的劇本,過去一年已經上演過好幾輪。

更現實的是成本。

你在「停火」新聞出來、隔天才追進的人,買的是已經漲了1.86%的道瓊、已經噴了7.91%的費半。

利多的那一大段,你不是參與者,是接棒者。

你用「確定性」換來的代價,就是把最肥的一段反彈讓給了在恐慌時就敢進場的人。

所謂利空出盡追漲,本質是花更貴的錢,買一個讓自己心安的故事。

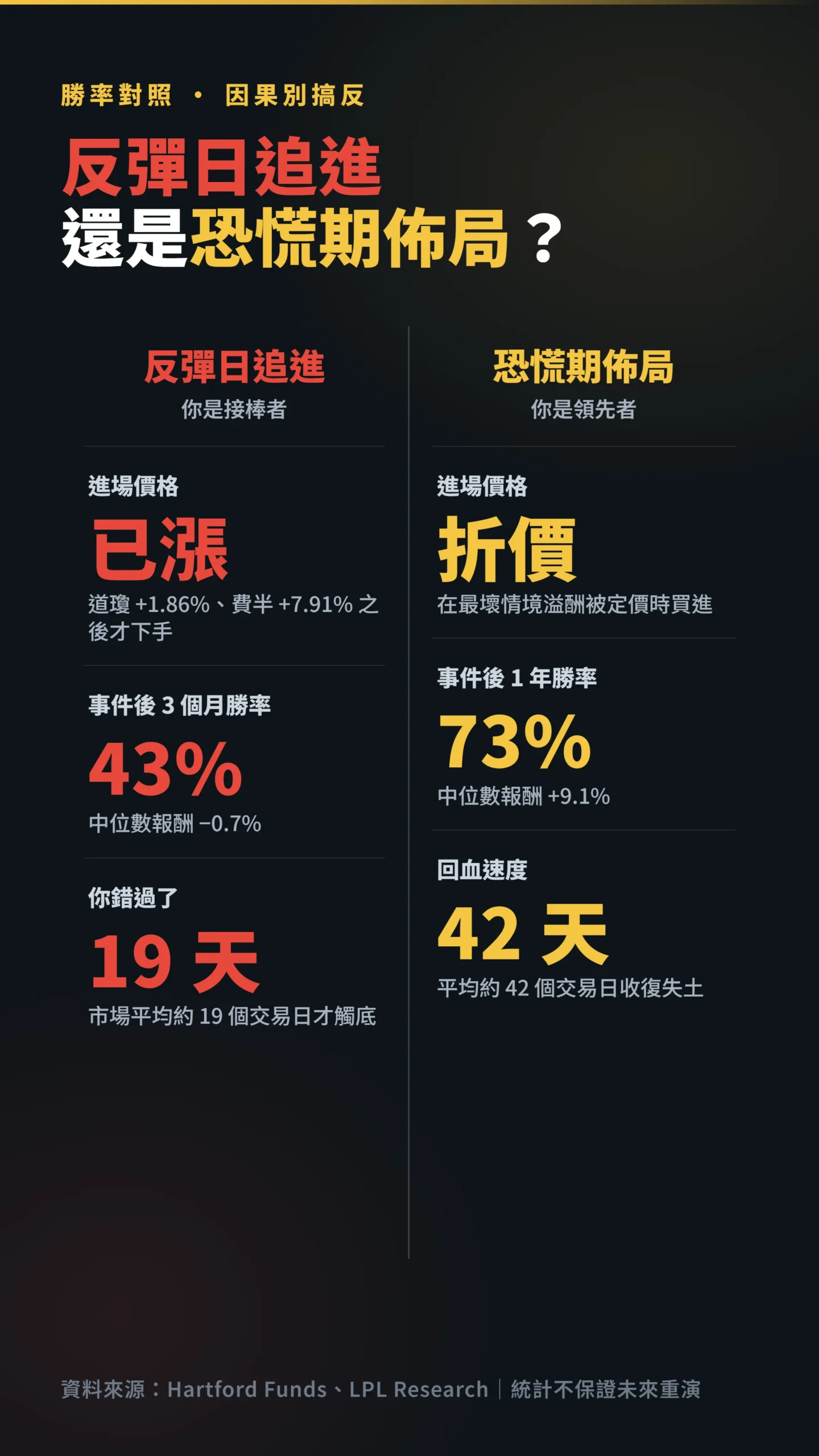

研究統計告訴你:反彈日進場,勝率只有43%

你有沒有聽朋友說過「美股長期都會漲,逢低就買」?

這句話沒錯,但它的前提是「逢低」,不是「逢反彈」。

Hartford Funds統計1940年5月以來22次重大地緣政治與軍事事件(注:此為精選子集,不含歷史上所有重大衝突,且1973、1979年式的石油供應衝擊型事件比重有限,統計結論在能源相關尾部情境下適用性須打折),事件後3個月標普500中位數報酬是-0.7%、僅43%為正,但1年後中位數報酬達9.1%、73%的案例收正(資料來源:Hartford Funds,Morningstar/Ned Davis Research,2026-03)。

這裡要說清楚:Hartford的43%是「地緣政治事件後任意時點進場、3個月後收正」的統計,不是「反彈大漲那天T+0進場」的勝率——反彈日進場的賠率更差,因為你是在市場已消化大部分利多後才下手。

LPL Research(美國知名投資研究機構)的研究進一步指出,過去地緣政治事件市場平均約19個交易日觸底、42個交易日就收復失土,這個數字說明的是:恐慌期才是相對便宜的進場視窗,反彈日只是窗口關上之後的行情(LPL Research,How Do Geopolitical Shocks Affect Stock Markets?,2023)。

看懂了嗎?

這組數據真正的意思是:事件爆發、市場恐慌的那幾天才是相對便宜的價格,而不是反彈日。

當你在929點那天才追進,你錯過的正是那19天的折價。

把「反彈」當進場時機,是把因果關係整個倒過來。

你為什麼在最貴的那天才敢買?因為你被新聞耍了

真正的問題不是「該不該在地緣政治反彈後進場」,而是散戶根本只在「最吸睛」的那一刻才會出手。

研究人員統計數百萬筆散戶交易發現,個人投資人是「吸睛股」的系統性淨買方——當天有重大新聞、異常大成交量、或極端報酬的標的。

一個單日大漲929點、又掛著「川普喊停戰爭」頭條的盤面,正是教科書等級的注意力磁鐵。

個人投資人是吸睛股票的淨買方——例如當天出現重大新聞、異常龐大成交量、或極端報酬的股票。他們的買進由「注意力」主導,而非基本面分析。— Barber & Odean(2008),All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors,Review of Financial Studies, Vol. 21。

而這些被注意力推動買進的股票,後續表現通常比較差。

Barber與Odean在2000年的大規模研究中追蹤了超過六萬個美國散戶帳戶,發現交易最頻繁的散戶,年化報酬比大盤指數落後約6.5個百分點,而主要損耗來源正是頻繁在新聞事件後追高熱門標的(Barber & Odean,Trading Is Hazardous to Your Wealth,Journal of Finance, Vol. 55,2000)。

換句話說,你被頭條吸過去的那一刻,往往就是聰明錢準備把籌碼倒給你的那一刻。

就算你買對了,你也抱不住——這才是最慘的劇本

退一萬步說,假設你真的在反彈日買對了方向,下一關更難過:你抱不住。

行為財務學(研究投資人心理如何影響決策的學問)裡最古老、也最頑強的一個偏誤叫「處置效應」——太早賣掉賺錢的、太久抱著賠錢的。

這是行為財務學的老發現,早在1985年就被研究人員完整記錄下來。

投資人傾向太早賣掉賺錢的部位、卻太久抱著賠錢的部位;因為「實現虧損」在心理上的痛苦,遠大於「實現獲利」帶來的快樂。— Shefrin & Statman(1985),The Disposition to Sell Winners Too Early and Ride Losers Too Long,Journal of Finance, Vol. 40。

把這兩個偏誤接起來看,散戶的完整劇本就出來了:恐慌時被嚇出場(賣在低點)、反彈時被頭條吸進場(追在高點)、賺一點點就因為怕回吐而落跑(賣贏家)、套牢了又抱著凹單盼解套(抱輸家)。

每一步都跟數據要你做的反過來,最後結果就是賺小賠大。

問題從來不是你看不看得懂新聞,是你的本能在跟你作對。

應對地緣政治波動:用計畫,不要用反應

那這次到底該怎麼思考?

核心原則只有一句:地緣政治事件用「計畫」應對,不要用「反應」應對。

新聞頭條不該是你的進出訊號,因為它的方向是隨機的——你看到的929點,前幾天是-950點,下一則推文可能又翻盤。

如果你真的想利用回檔,可以參考的思路是分批往恐慌裡佈局、而不是在反彈日一把all in。

但這裡要補一句重要的話:「在恐慌時佈局」不是叫你用感覺判斷底部在哪——那跟「反彈日追進」一樣是無法執行的計時遊戲。

真正可以做到的方式,是把規則寫在事前:例如「某類資產跌超過特定比例時,觸發資產配置再平衡、定額加碼」,讓紀律系統取代臨場判斷。

停損的標準同樣如此,應設在「跌幅或部位比例」這種客觀條件上,而不是以「川普下一句話」作為依據。

把規則今晚就寫進記事本,盤中你才不會被情緒接管。

還有一個不能漏的宏觀變數:如果這次油價因伊朗局勢真的衝上110美元以上,通膨預期重燃,Fed在2026年的降息路徑就需要重估。

1973年能源危機的長期市場傷害,主因正是Fed隨後的緊縮週期,而非油價本身——這條風險路徑一旦觸發,「地緣政治事件後一年有73%機率收正」的歷史基率就需要打折扣,事先放在心裡,才不會對走勢感到意外。

對絕大多數人來說,最務實的版本其實是:別動。

地緣政治事件後一年有73%機率收正,你什麼都不做,勝率還比追頭條高。

這篇的邏輯不適用誰:如果你的資金一年內就要用(買房、繳學費、結婚),上面「敢在恐慌時佈局、長線抱住」的思路對你不適用,降低部位才是更優先的考量。

如果你已經開了槓桿在做地緣政治波段,這篇幫不了你,你更該先管控保證金,而不是思考加碼。

資料來源與計算方式

本文美股數據取自自由財經、鉅亨網2026年6月12日盤後報導;歷史地緣政治事件統計引用Hartford Funds(資料源Morningstar、Ned Davis Research,更新至2026年3月,涵蓋1940年5月以來22次精選事件子集,1年後中位數報酬9.1%)與LPL Research公開報告(2023年);學術論點引用Barber & Odean(2008)、Barber & Odean(2000)、Shefrin & Statman(1985)原始論文。

文中報酬率為各機構統計之中位數或平均數,不含個別投資人交易成本,且歷史統計不保證未來重演。

如果我錯了,最可能錯在哪:這篇的前提是「這次中東停火後續沒有失控升級」。

如果伊朗局勢真的演變成荷姆茲海峽封鎖、油價失控噴出推升通膨,那麼歷史上「平均回檔幅度有限、數十天回血」的劇本就會被改寫,回檔幅度與時間都可能拉長,我會回來修正。

另外,我假設讀者是長線投資人;如果你是紀律嚴明的短線交易者,「不要在反彈日追進」這個觀察對你的權重就該下修。

說到底,這次值得記住的不是道瓊漲了幾點,而是:當所有人都在慶祝、新聞最熱鬧、你最想追進去的那一刻,往往就是賠率最差的那一刻。

下次再看到「地緣政治利空出盡」這幾個字,先把手從鍵盤上拿開。

本文為個人觀點與資訊分享,不構成任何投資建議或勸誘。

歷史績效不代表未來表現,任何投資策略皆涉及風險,操作前請自行評估個人財務狀況與風險承受能力,必要時諮詢合格專業財務顧問。