出口年增51.7%創史上次高,台股卻沒跟著噴:散戶讀錯這個數字就會追在最高點

出口爆炸,不等於你的股票會漲。

財政部公布2026年5月出口784.8億美元、年增51.7%、連31個月成長,創歷年單月次高(自由財經,2026-06-09)。

數字美到不像真的,可是同一週加權指數只在45000點附近狹幅震盪0.76%。

如果你看到51.7%就想衝0050,請先把這篇看完,因為這個數字跟你的報酬,其實是兩件不同的事。

51.7%裡面,有一大塊是「漲價」不是「多賣」

你以為年增51.7%代表台灣多賣了五成的貨,但實際上沒有。

出口金額是「量 × 單價 × 匯率」三個變數的乘積,財政部公布的是美元金額,不是出貨顆數或台數。

過去一年AI晶片與高階伺服器的平均售價(業界稱 ASP)持續攀升,CoWoS先進封裝(台積電將多顆晶片高密度堆疊於同一基板的高階技術)和高階製程的附加價值讓單價遠高於一般晶片——同樣的出貨顆數,換算成美元金額就自動灌水。

這叫做價格效應,它不代表台灣真的多賣了五成的貨。

有個數字可以幫你拆解:2026年4月外銷訂單874.5億美元、年增48.1%,是目前公開可查的最新一期數據(5月外銷訂單通常6月下旬才發布,經濟日報,2026-05-20)。

出口增幅(+51.7%)比最新外銷訂單增幅(+48.1%)還高出幾個百分點,而外銷訂單本身也包含單價效應,意味著實際「出貨量」的增幅很可能比帳面數字還低。

另一個值得追問的問題:這些亮眼的訂單數字,是下游真實拉貨,還是客戶在累積存貨?

2022年半導體庫存大去化的前車之鑑——訂單漂亮、存貨同步膨脹,後來的結局很難看——提示散戶接單數字本身缺少存貨水位的佐證,需要持續觀察。

78.6%擠在AI這條窄路上,賺到的不是「台股」是少數幾家

真正的問題不是出口多少,是這些錢流進誰的口袋。

5月電子零組件年增56%、資通與視聽產品年增75.2%,兩者1至5月併計年增66%,占總出口的78.6%(風傳媒,2026-06-09)。

這代表近八成的出口動能,集中在AI這一條供應鏈上。

聽起來很猛,但反過來想:扣掉AI,台灣其他產業的出口貢獻被稀釋到剩兩成。

機械年增22.7%、電機產品年增33.4%,數字不差卻完全被晶片的光芒蓋過。

「台灣出口」這四個字,現在幾乎等於「半導體加伺服器代工」。

你買的是整個台股,但驅動引擎只有一截。

還有一個少被提起的風險:這個78.6%的集中度,在美國貿易政策一道命令之下會劇烈震盪——若美國對台灣科技出口調整關稅或設限,集中反而是倍數放大的弱點,而非護城河。

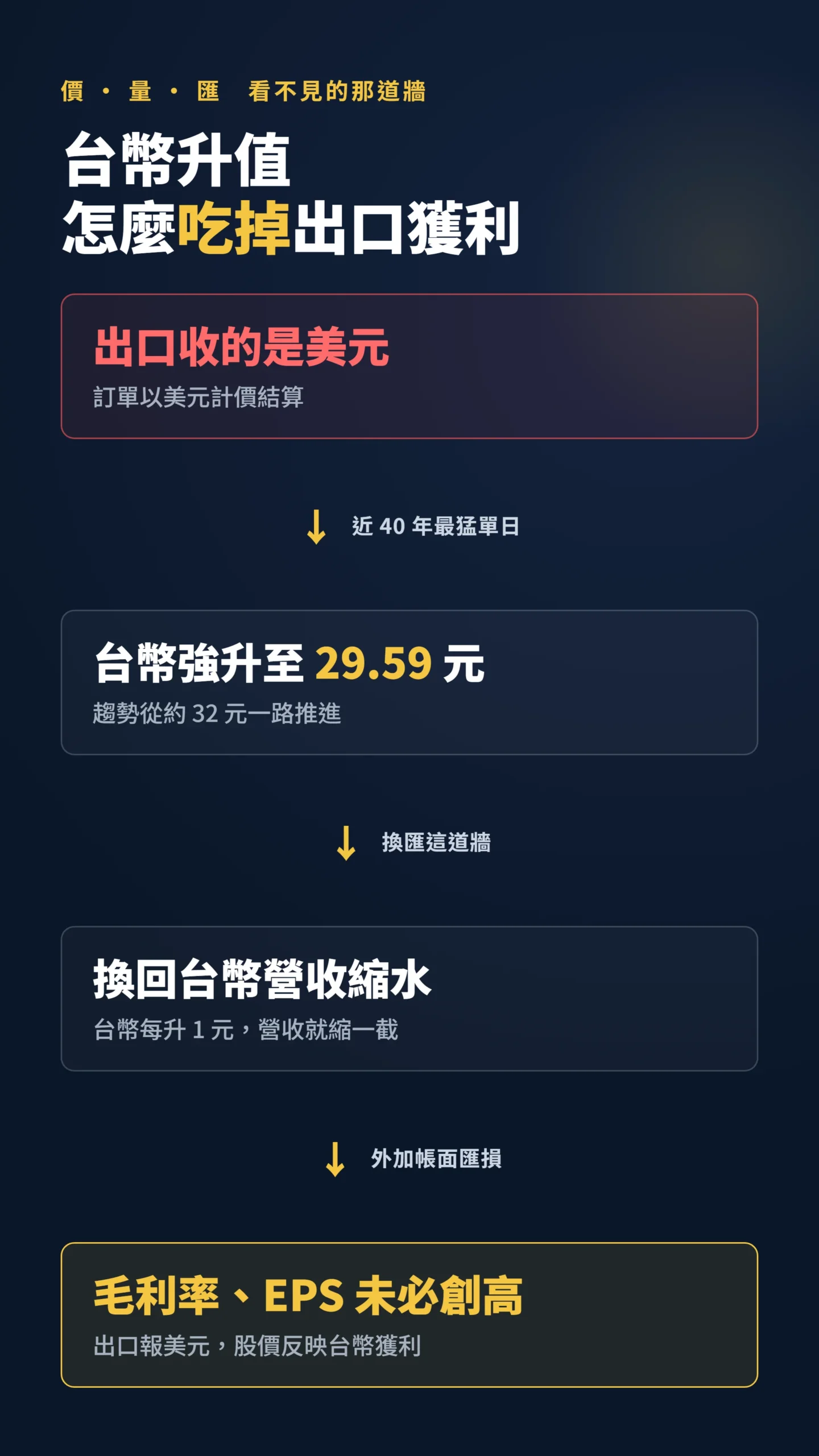

台幣升值,正從後門把這波出口的獲利吃掉

看台灣出口要多盯一個欄位:匯率。

台幣在2025年走出一段歷史性的強升行情,整段升值趨勢從約32元一路推進;其中2025年5月5日單日的升幅最為劇烈,當天盤中最低觸及29.59元,創下1988年以來近40年最猛的單日波動(工商時報,2025-05-05)。

那波升值趨勢奠定了2026年的匯率高位基準,台幣強勢格局延續至今,持續壓縮出口商的台幣換算收入。

道理很簡單:出口商收的是美元,發薪水、繳成本卻是台幣。

台幣每升值1元,同樣一張美元訂單換回來的台幣營收就縮水。

更別說手上美元資產還會產生帳面匯損。

所以你會看到一個弔詭的畫面:出口金額連創新高,個別公司的毛利率和每股盈餘卻不一定跟著創高。

出口報的是「美元金額」,股價反映的是「台幣獲利」,這中間隔了一道匯率的牆。

你以為買0050是買「台灣出口」,其實你買的是一檔台積電

這是整件事最關鍵、卻最少人講的一層。

截至2026年5月29日,台積電一檔就占加權指數權重41.99%,台積電股價每動1元,大盤就跟著晃約7.97點(HiStock)。

在0050裡,台積電同樣是權重最高、且逼近指數設計上限的那一檔。

集中到什麼程度?

金管會在2026年4月24日正式拍板俗稱「台積電條款」的鬆綁,把國內股票型基金、主動式ETF的單一個股持股上限,從原本10%有條件放寬到25%(Newtalk,2026-04-24)。

連法規都得為一檔股票改寫,你就知道台股有多偏食。

所以「出口好就衝0050」這句話,翻成白話是「賭台積電會漲」。

出口數字裡那些非半導體的好消息,對0050的報酬幾乎沒有意義。

大盤一週只漲0.76%,但有幾檔AI股已經悄悄噴了

散戶常以為大盤不動就是行情冷,這次剛好相反。

2026年5月底到6月初那一週,加權指數從44732點到45070點、單週只漲0.76%,但同期AI供應鏈相關ETF與受惠標的的成交量明顯放量,個別標的表現遠超指數均值——資金早已精準進駐,只是沒有推動整個指數。

你在看大盤數字,資金其實已經跑走了。

這就是「重個股、輕指數」的盤性:資金高度集中往AI受惠股鑽,沒被點到名的股票原地踏步,兩股力量在指數上相互抵銷,於是大盤鈍化。

出口爆量的好消息,早就被資金挑著塞進特定個股,而不是雨露均霑地推升整個指數。

你買一籃子市值最大的權值股,反而可能錯過真正在噴的那幾檔。

財政部開記者會那天,聰明錢早就出場了

真正讓散戶追高的,是時間差。

出口數據是「已經發生」的事實,5月的貨早在4、5月就出完、客戶早在更早之前就下單;而股價反映的是市場對未來6到9個月獲利的集體預期。

等財政部開記者會公布51.7%,這個利多其實在好幾個月前就被聰明錢買進股價裡了。

Chen、Roll 與 Ross 在1986年發表於 Journal of Business 的經典研究,核心論點大意:對股市報酬具有系統性影響的,是工業生產、風險溢酬(承擔風險所要求的額外報酬)變化與殖利率曲線的「非預期變動」——也就是超過市場共識的部分;市場真正反應的是超出預期的部分,而非已被預期的訊息。(Semantic Scholar 免費全文)

翻成白話:市場聰明錢在乎的不是51.7%這個絕對數字,而是它和事前共識預期的落差。

如果市場早就預期會來50%以上,多出來那一兩個百分點才是真正的新資訊;反之,數字「在預期之內」,就不會推動股價。

當一個利多漂亮到全台灣媒體都在報,它早就不是「非預期」了,自然推不動股價。

偏偏這種被瘋狂轉發的頭條,正是最容易讓散戶手癢下單的東西。

心理學研究早就把這個陷阱揭穿了:

「散戶是吸睛股票的淨買方,包括上新聞的股票、成交量爆量的股票,以及單日漲跌劇烈的股票;因為要從數千檔標的裡挑出要買的,注意力就成了散戶的篩選捷徑。」— Barber & Odean (2008), All That Glitters, Review of Financial Studies, Vol. 21, pp. 785-818.

看到「史上次高」「連31紅」這種標題就想進場,正中這個行為偏誤。

你不是看到了別人沒看到的機會,你是看到了所有人都看到的舊聞。

看完這篇,明天你可以做這4件事

你的第一個動作,不是開單,是先問自己三個問題:這波出口是量的成長還是漲價灌水?

我現在買的標的,裡面到底押注的是哪幾檔?

這個好消息是今天才知道的,還是市場早就消化完了?

把「出口好等於該買」這條反射弧切斷。

出口數字告訴你的是台灣產業的長期結構,不是這週的進場訊號,兩者中間隔著漲價、匯率、權重集中、預期已反映四道牆。

第二,搞清楚你買的東西到底裝了什麼。

買0050之前,先知道它裡面四成以上是台積電,你買的不是「分散的台灣經濟」,而是高度押注一檔權值股。

能接受這個集中度,再買;不能接受,市面上有刻意降低單一個股比重的等權重ETF或其他分散設計商品可以研究。

重點是先看成分,再下單。

第三,如果你真的想參與AI出口這個結構性趨勢,做法是「持續、紀律、分批」,而不是看到一則創新高的新聞就單筆梭哈。

財政部預估第2季起每季出口逾2000億美元(聯合新聞網,2026-06-09),趨勢有一定支撐——但長線的東西,最怕你用追頭條的短線心態去買。

有一個情境例外值得想清楚:如果你有充分理由相信AI基礎建設投資週期比市場共識更長、台灣供應鏈份額還未被充分定價,那分批布局就不是「追高」,而是「買進被低估的持續性」——但這個判斷需要你比市場更早看到具體證據,而不是因為51.7%的頭條讓你感覺「有道理」。

第四,想監控AI出口趨勢,財政部的月出口數字是最落後的那個指標。

真正有前瞻意義的訊號有兩個:一是全球主要雲端業者(微軟、Google、Meta、亞馬遜)每季財報的資本支出展望,是否持續上修;二是台灣每月外銷訂單的接單金額走向,比出口數字早一到兩個月反映需求動向,才是趨勢轉折的真正預警器。

看到這兩個指標開始走弱,那才是需要認真重新評估部位的時候。

一句話收尾:出口51.7%是台灣的成績單,不是你的進場鈴。

看懂數字背後的「價量匯」與「權重集中」,比看懂數字本身值錢得多。

本文為個人觀點分享,不構成任何投資建議。

過去表現不代表未來結果,投資人應自行審慎評估風險,必要時諮詢合格投資顧問。