台股暴漲1201點隔天投信就喊五萬點,散戶到底是大補還是被接盤

指數一天噴1201點,投信當晚就喊出「五萬點不是夢」,但同一天三大法人卻倒貨778億——這不是巧合,是劇本。

2026年6月9日台股單日收漲1201.66點(+2.76%)、收44704.44點,成交量衝上1.15兆,看起來像V型反轉的起點;可是攤開籌碼,外資近4個交易日狂賣超過3439億,撐起這根長紅的,其實是內資跟散戶自己。

喊話的時間點,永遠比喊話的內容更值得你警惕。

指數狂飆1201點,三大法人卻同步賣超778億,這根長紅是誰買的

你以為大漲就是法人回頭買,實際上法人那天賣得比誰都兇。

根據聯合新聞網與中央社報導,6月9日台股雖然狂漲1201.66點,三大法人當日卻合計賣超778.57億元,而且不是只賣這一天——近4個交易日,外資累計賣超逾3439億、自營商賣超逾1056億,三大法人扣除投信同期買盤後,4日合計淨賣超約4144億。

6月9日當天,真正在買的是誰?

是投信單日加碼約205億,加上內資與散戶的承接買盤。

換句話說,這根漂亮的長紅K棒,外資是用力出貨的賣方,散戶是熱情買進的買方。

值得注意的是,外資賣超並不必然代表對基本面看空——季末機械性調倉、匯率對沖解位都是常見原因;但當資訊面相對充足的外資持續出貨,而資訊相對落後的散戶持續承接,這種籌碼結構本身就是需要認真看待的訊號。

問題是:前一天為什麼跌?

搞清楚這個,才知道今天這根長紅是真的還是假的。

一次性外部衝擊(如地緣政治、匯率急動)後的急跌往往快速修復;但基本面真正惡化的下跌,回彈多半是陷阱。

聯合新聞網引述分析師直言,這波急拉比較像「一日行情」式的技術性反彈(短暫超賣後的自然回升,不代表趨勢真的轉多),而非趨勢反轉的訊號,讀者宜自行查核當日財經報導以確認觸發原因。

投信喊「五萬點不是夢」的時間點,比這句話本身更可疑

真正的問題不是「五萬點會不會到」,而是為什麼偏偏在這個時間點喊。

根據自由時報報導,這波急漲當下,台新投信表示「台股挑戰5萬點不是夢」、建議散戶逢低布局,甚至點名IC設計加記憶體的台股ETF。

聽起來很激勵,但你要先搞懂投信靠什麼吃飯。

投信的本業是賣基金、收管理費,基金規模越大、淨值排名越前面,經理人的KPI越好看。

投信看的是相對績效與規模,不是替你的本金負責。

當市場剛被嚇崩、散戶現金滿手又心癢的時候,正是基金最需要申購買氣的時刻——一句「五萬點不是夢」能勾出多少猶豫資金進場,是有實質商業誘因的。

更要留意台股長期存在的「作帳行情」慣例。

半年底(6/30)結算將至,績效排名壓力逐漸升溫,部分投信習慣在結算前最後幾個交易日拉抬重倉股、優化帳面淨值,隨後隔月反手調節。

這不是陰謀論,是股感、CMoney等媒體長年整理的市場常識。

喊話拉買氣的同時,後手可能正準備邊拉邊出,你得分清楚自己站在哪一邊。

高盛喊51000點,但他們上次喊的時候你有賺到嗎

高盛喊出51000點,聽起來很振奮——但在你決定要不要相信之前,先搞懂目標價的遊戲規則。

截至2026年6月,高盛把台股評等上調至「買進」、目標指數調高到51000點,理由是把2026年企業獲利成長率上修到34%、AI相關供應鏈估值同步大幅上修。

數字很漂亮,但目標價的本質你要看清楚:它是「如果一切照模型走」的情境值,不是保證值。

券商目標價長期存在一個偏誤——分析師天生愛說好話,因為看多比看空更討喜、也更不容易得罪發行公司與基金客戶。

更關鍵的是,目標價會跟著股價走:股價漲,目標價就上修;股價跌,目標價就悄悄下調。

所以當你看到目標價被一路調高,那往往是股價已經漲上來的結果,而不是未來一定還會漲的原因。

把後照鏡當成導航,是散戶最常犯的錯。

還有一件事更直接:現在這個價格,算貴還是便宜?

44704點對應的加權指數本益比(PE,即市場願意為每塊錢獲利付出幾倍的價格)若低於台股歷史均值(根據市場常用統計,歷史上大致在15至18倍之間),這波外資賣超可能只是季末機械性降倉,不代表對基本面看空;若PE已明顯高於均值,「現在進場是接盤」的風險就確實更高。

在沒有估值座標的情況下,任何方向的情緒判斷都只是猜測。

台灣有學者算過:散戶每年白送出去的錢,等於全台買衣服的總花費

你不是運氣差,是整個結構就對散戶不利——而且有學者把台灣散戶的每一筆交易都翻出來算過,算出來的數字令人不舒服。

四位財務學者Barber、Lee、Liu、Odean用台灣證交所全體投資人的完整交易紀錄做研究,結論冷酷到刺骨。

「以台灣全體投資人的交易紀錄衡量,散戶整體投資組合每年的績效懲罰達3.8個百分點;散戶的交易損失幾乎全部來自他們主動追漲的積極單(就是用市價追進去的買單),而這些損失合計相當於台灣GDP的2.2%,幾乎等同全台灣花在服飾鞋類上的消費總額。法人賺走的利潤中,外資就拿走將近一半。」

— Barber, Lee, Liu & Odean (2009), Just How Much Do Individual Investors Lose by Trading?, Review of Financial Studies, Vol. 22, No. 2.

補充說明:上述數據來自1995至1999年台灣市場,距今已逾25年,台股法人佔比與ETF規模均已顯著改變;但散戶追漲積極單虧損的行為模式,方向性結論仍具參考價值。

請把這段話跟前面的籌碼對照著看:外資賺走法人利潤的近一半,而散戶最大的虧損來源,正是主動追漲的積極單。

在一根+1201點的長紅裡用市價追進去,就是教科書定義的積極單。

學術界二十年前就把你今天可能要做的動作標好了風險。

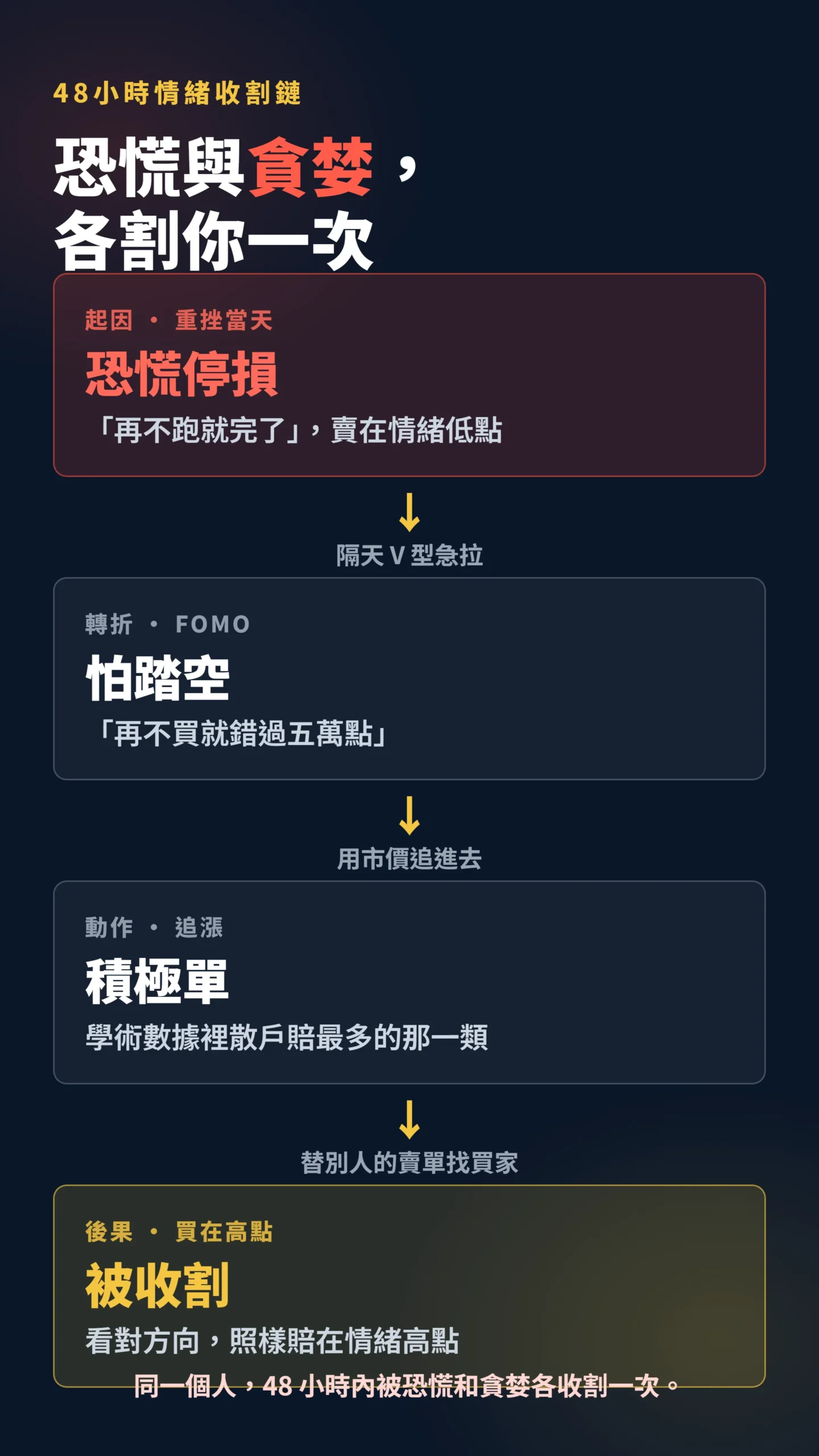

V型反彈最危險的,是你前天恐慌、今天FOMO的那48小時

你昨天是不是已經打開停損單了?

今天又在想要不要買回來?

散戶賠錢,多半不是看錯方向,是情緒被行情牽著走。

台灣行為財務學的研究早就拆解過這套心理機制:人會過度自信、會追逐近期飆漲的標的、也會在恐慌與貪婪間反覆橫跳。

「投資人並非完全理性,過度自信、處置效應(賺了就急著賣、賠了捨不得砍)與過度反應普遍存在;投資人傾向延續近期的市場情緒,在上漲時過度樂觀、下跌時過度悲觀,導致買在情緒高點、賣在情緒低點。」

— 周賓凰、池祥萱、周冠男、龔怡霖(2002),〈行為財務學:文獻回顧與展望〉,《證券市場發展季刊》14卷2期。

重挫的那天,先讓你產生「再不跑就完了」的恐慌;隔天V型急拉,又馬上切換成「再不買就錯過五萬點」的FOMO(錯失恐懼,怕踏空)。

同一個人,48小時內被恐慌和貪婪各收割一次。

投信的喊話、媒體的紅色標題、券商的目標價,全都在這個情緒最脆弱的時間點同時湧上來——這不是要幫你判斷,是要替別人的賣單找到買家。

給散戶的具體建議:別跟喊話的人對賭你的本金

不要在一根+1201點的長紅裡用市價單追進去,這是學術數據裡散戶賠最多的那一類交易。

要進場,至少等量縮回測,確認外資賣壓是否真的收手,而不是看一天紅K就全押。

具體來說,底部確認有三個可觀察的訊號:第一,外資單日轉為買超、且連續3個交易日以上;第二,指數回測支撐時成交量明顯萎縮(量縮守撐,代表賣方力道在消退);第三,期貨市場多空未平倉比翻正、散戶空單開始下降(可至台灣期交所官網查詢每日盤後未平倉量,搜尋「期交所 未平倉量」即可找到)。

三個條件至少出現兩個,才算底部確認的初步依據——一根長紅本身什麼都說明不了,特別是在外資持續賣超的背景下。

養成看籌碼的習慣,而且要看「誰在賣」。

當指數大漲但三大法人、尤其外資持續賣超,代表這波是內資與散戶撐盤,續航力本來就比較弱。

台灣證交所每天都公布三大法人買賣超資料,免費、即時,比任何喊話都誠實——這是散戶最應該養成的每日功課。

最後,把投信喊話、券商目標價當成一方說法,不是結論。

他們有他們的KPI與商業誘因,你有你的本金要顧。

當然,反向情境也存在:若這波外資賣超純屬季末機械性調倉、基本面未受損,這波急跌反而可能是難得的低接機會——但判斷這個問題,需要的正是你最缺的估值與倉位數據,而不是投信的喊話。

能不能漲到五萬點沒人知道,但可以確定的是:在別人最需要你接盤的時間點衝進去,賠率從來不站在你這邊。

看對方向卻買在情緒高點,照樣會賠錢——這才是散戶要破的局。

本文為個人觀點分享,不構成任何投資建議。

作者撰文時未持有本文提及之相關標的多空部位,如日後持倉狀況有所變動,恕不另行通知。

過去市場表現不代表未來結果;任何投資決策均有風險,投資人應依據自身財務狀況與風險承受能力進行獨立評估,並在必要時諮詢持照之專業投資顧問。

投資有風險,入市需謹慎。