美國懷疑中國偷藏EUV,但最先受傷的可能是家登、均豪

先講結論:這次美國商務部緊盯ASML,懷疑中國私下取得EUV(極紫外光微影機,每台重約180噸、要價逾1.8億美元,是製造最先進晶片的核心設備),到目前為止是「懷疑」,不是「證據」。

截至2026年6月19日,ASML公開反駁,列出全球314台運轉中、26台已除役的EUV,主張中國大陸一台都沒有。

真正該被台灣散戶盯著看的,不是這場羅生門誰對,而是管制力道一旦升級,家登(3680)、均豪(5443)這條設備耗材供應鏈,到底是吃到「中國國產替代」的紅利,還是被客戶縮手掃到颱風尾。

我的看法偏後者風險被低估了,理由有五個。

事情的起點:一句「我懷疑」,就讓ASML市值縮水

你以為這是新一輪實質禁令,其實到現在連一張證據都沒攤出來。

根據彭博社2026年6月19日獨家報導,美國商務部長盧特尼克(Howard Lutnick)在一系列會議中,向ASML高層質疑「最先進的EUV微影設備可能已流入中國」。

注意用詞——是「可能」(may have),華府表達的是疑慮,不是調查結果。

ASML反應很硬。

公司發出說明文件,標題直接寫「沒有任何跡象顯示ASML的EUV系統在中國」,並強調從未向中國出貨任何EUV設備,也沒出貨專為EUV系統設計的零組件。

ASML的底氣來自一個物理事實:一台EUV重約180噸,必須由ASML工程團隊現場安裝、長期維護,「偷渡一台藏起來自己用」在實務上近乎不可能。

即便如此,消息一出當天ASML股價仍下跌約2.3%,市場用真金白銀投票——它怕的不是這一台,是這一台背後的管制升級劇本。

真正的問題不是「那一台」,是DUV與「服務」會不會一起被鎖

把焦點放在「中國到底有沒有EUV」,你就被新聞標題牽著走了。

EUV早從川普第一任期就禁了,中國本來就拿不到,這次「懷疑」就算成真,也只是補一個既有的洞。

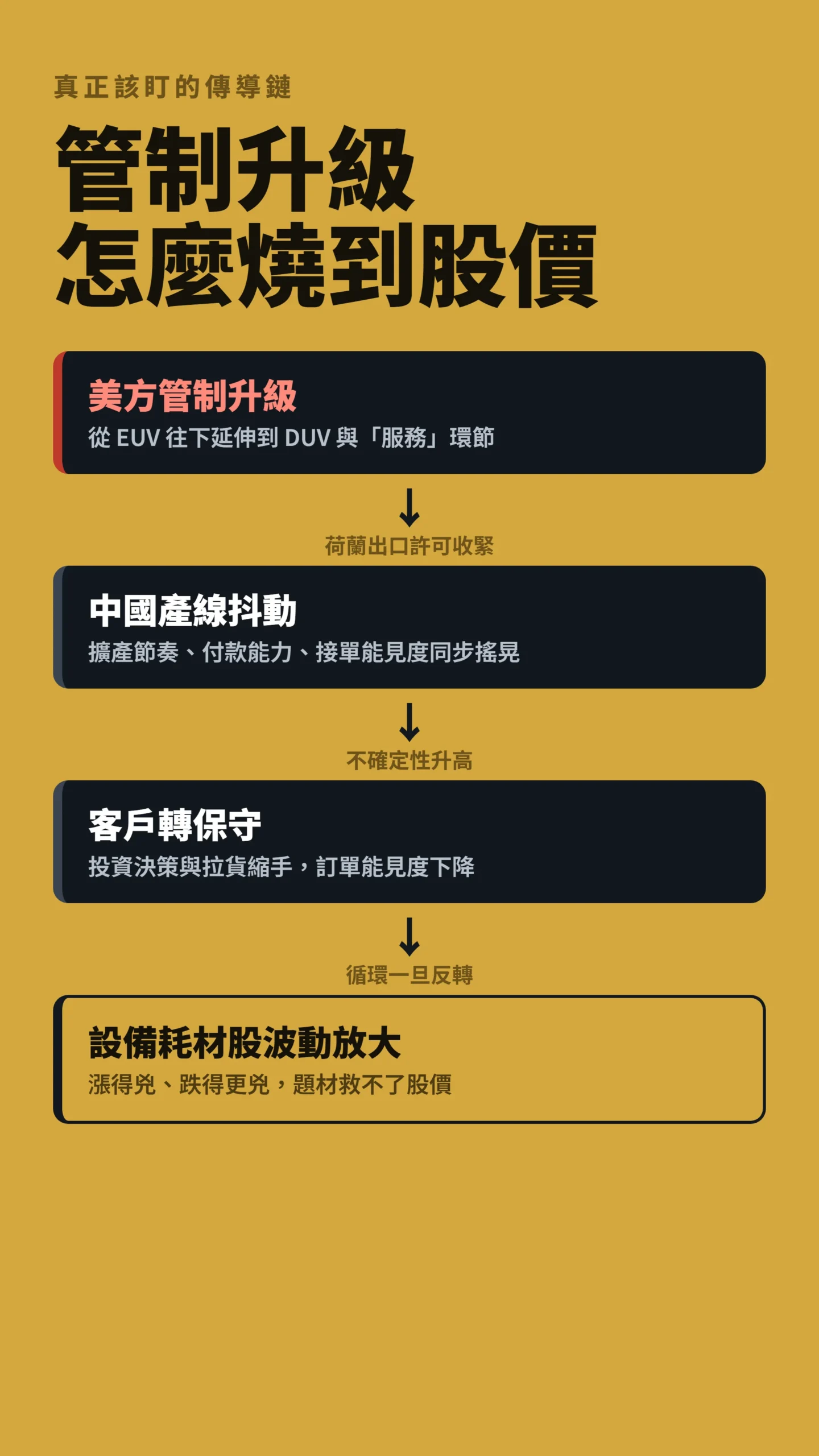

真正會改變台廠處境的,是市場傳出的下一步:把管制範圍從EUV往下延伸到DUV(深紫外光微影機,比EUV舊一代,中國目前仍能購入的那種)設備與其「服務」環節。

市場已在討論一項預計2026年推進的立法方向(業界稱MATCH Act方向,美國議員提出的管制擴張草案,尚未立法,核心是把限制擴及DUV系統及其售後服務與維護)。

同時美方持續施壓荷蘭政府,不再續發既有DUV設備輸往中國的出口許可。

這一刀的殺傷面比EUV大得多——因為中國買得到、也大量在買的是DUV,成熟製程的擴產全靠它。

一旦DUV與服務被鎖,影響的就不只是ASML,而是整條繞著「賣設備、賣耗材、賣服務給中國產線」的亞洲供應鏈。

家登短期安全,因為它靠的是台積電,不是中國

有人一聽「半導體管制升級」就想閃設備股,這一刀對家登多半砍空。

家登的核心產品是EUV光罩傳送盒(EUV POD),全球市佔率超過七成,其中EUV用光罩傳送盒市占更逾八成,是ASML認證的主要供應商。

下一代High-NA EUV(比現有EUV解析度更高的次世代機型,單台售價約3.8至4億美元)Pod更是全球唯一通過ASML認證的供應商。

關鍵在於——它的客戶是台積電、三星、英特爾這些「拿得到EUV」的先進製程廠,不是中國。

數據站在家登這邊。

隨著2026年大客戶2奈米預量產、3奈米全面擴產,EUV使用密度往上跳,光罩盒是「跑得越兇、換得越勤」的耗材。

家登累計2026年前5月營收年增19%;外資5月5日將其目標價調升至648元;董事長邱銘乾預期三年內營收上看百億元。

換句話說,家登吃的是台積電資本支出循環的紅利,跟「中國能不能拿到EUV」幾乎是兩條平行線。

美方鎖得越緊,先進製程越往非中國陣營集中,理論上反而對家登有利。

不過這裡有一個散戶容易跳過的問題:外資給的648元目標價隱含2026至2027年約35至40倍本益比,高於歷史均值,前提是EUV使用密度確實隨台積電2nm量產持續爬升、且High-NA滲透速度如預期。

如果台積電資本支出低於預期,或2nm良率爬坡比計畫慢,這個估值溢價會首當其衝被修正。

「外資調升目標價」不等於「現在進場安全」——市場能看到的邏輯,通常已被計入股價。

「受到出口管制影響的企業,其回應方式與被課關稅的企業明顯不同:被管制者會不成比例地把資源投入研發。」——Clayton、Coppola、Maggiori與Schreger(2025),Geoeconomic Pressure,NBER Working Paper No. 34020。

均豪就比較麻煩了——中國管制對它是福還是禍,要看時間

真正能拿來辯論「受惠或受害」的是均豪,不是家登。

均豪不是純先進製程概念股——它2026年第1季合併營收10.28億元、季減17.2%、年增23.6%,個體半導體設備營收貢獻已攀升到約五成,主軸是再生晶圓與先進封測,董事長陳政興定調轉型聚焦這兩塊。

這就出現兩面性。

一面是「替代受惠」:當美方把先進設備鎖死,中國轉向本土化建廠、衝成熟製程與封測產能,這類「非最尖端、但實用」的設備與再生晶圓需求反而被催出來,理論上有轉單想像。

另一面是「客戶縮手」:管制一旦延伸到DUV與服務,中國產線的擴產節奏、付款能力與接單可見度都會抖動,淡季出貨遞延(均豪元月營收就月減逾五成)說明它的能見度本來就不如家登穩。

還有一個市場爭議最大的未知數:中國本土微影設備廠上海微電子(SMEE)正在推進SSA600/20等型號,若其28奈米製程真的量產到位,直接衝擊的就是「中國還需要大量買DUV」這個前提——均豪等著中國產能擴張帶來的轉單邏輯,就會被本土設備廠邊緣化。

SMEE的進度目前缺乏可靠第三方驗證,但它是均豪多空論最大的隱藏變數。

所以均豪不是單純受惠或受害,是「賭中國國產化速度,能不能快過管制收緊速度,同時還要快過SMEE把設備自製化的速度」的三方時間競賽。

你知道華為Mate 60 Pro是怎麼出來的嗎?——這套劇本要重播了

美國鎖死EUV,中國直接逼出7奈米,這不是傳說,是事實。

2023年華為Mate 60 Pro搭載中芯(SMIC)的7奈米晶片上市,清華大學同年也發表了憶阻器系統整合晶片的突破性研究。

管制沒擋住創新,反而把中國逼上「自己造」這條路——而且現在這套劇本準備在DUV層面重播。

學術與智庫的證據是一致的。

CSIS研究員Schumacher分析30家美國及盟國半導體公司自2017年以來的研發與專利後指出——

「沒有實質證據顯示近期美國的半導體管制阻礙了這些公司的創新能力;2022年10月管制之後,受影響企業的研發支出反而成長68%,遠高於未受影響企業的27%。」——Andreas Schumacher(2024年11月),Did U.S. Semiconductor Export Controls Harm Innovation?,戰略暨國際研究中心(CSIS)。

補充一個誠實的說明:這68%的研發成長本身有一部分反映選擇偏誤——被管制的本來就是最先進的公司,研發基礎本來就高;管制是觸媒還是背景,資料本身難以切割。

但趨勢方向是明確的。

對台廠供應鏈的意義是雙面的:中國被逼出來的國產設備、國產耗材,短期是均豪這類業者的轉單機會,中長期卻是養大一批未來的競爭對手。

今天賺的替代財,可能是在替三五年後的紅色供應鏈鋪路。

看好「替代需求」的人,請把這條時間軸一起算進去。

反方觀點:整條供應鏈的上游龍頭都在主動下修中國曝險

最大的風險不在「家登均豪接不接得到中國單」,在「整個資本支出循環會不會被地緣政治打斷」。

管制不確定性升高,最直接的後果是客戶投資決策變得保守、拉貨變得保守。

設備耗材股的本質是波動幅度大——行情好時漲得兇、行情差時跌得更兇。

另一個被忽略的數字:中國市場約佔ASML 2025年營收的三分之一,ASML自己預期2026年將降到約兩成。

當這條鏈的上游龍頭都在主動下修中國曝險,整條供應鏈的「中國成長題材」就該被打折看。

真正撐住家登、均豪的,是台積電的資本支出,不是中國——這代表它們的命運跟AI資本支出循環高度綁定,循環一旦反轉,題材救不了股價。

給散戶的具體提醒(不是操作建議)

第一,分清楚「先進製程曝險」與「中國曝險」。

家登幾乎純先進製程、跟著台積電走;均豪混了再生晶圓與封測、對中國變數更敏感。

把兩者當成同一個「設備耗材族群」一起追,是常見的錯。

第二,這種新聞最大的陷阱是「消息面當基本面」。

一句「懷疑」就讓ASML跌2.3%,散戶最容易在第一根黑K追空、或在反彈時追多。

先確認管制是否真的落地到DUV與服務,再談影響,別用一則尚未證實的彭博獨家去定價一整條供應鏈。

第三,盯三個訊號,不要盯股價:一是DUV/服務管制是否成法(追蹤荷蘭出口許可月度核發情形與美國國會立法進度),二是台積電2026年資本支出有沒有下修(法說會是最直接訊號),三是個別公司的中國營收佔比與訂單能見度(從季報與法說抓)。

這三項才決定「受惠或受害」,新聞標題不會。

資料來源與計算方式

本文事件起點與ASML回應、EUV出貨數(314台運轉、26台除役)、ASML中國營收佔比(2025約三分之一、2026預估約兩成)取自彭博社與多家外電2026年6月19日報導及ASML公開說明;EUV設備重量約180噸為公開技術文件;EUV標準單台市場行情約1.8至2.2億美元、High-NA EXE系列約3.8至4億美元。

家登、均豪營收與目標價為台股公開資訊與券商研究(2026年5至6月)。

研發成長數據引自CSIS(2024)。

文中對「受惠或受害」的判斷為個人推論,非既成事實。

常見問題

美方這次懷疑要是查無實證,這件事就過去了嗎?

大概率不會。

就算「中國藏EUV」查無實據,這只是讓既有禁令補洞;華府真正想推的是把管制往DUV與服務延伸。

所以重點是後續立法與荷蘭出口許可動向,不是這一台EUV的下落。

中國國產設備崛起,對家登、均豪是利多還是利空?

短期偏轉單利多(尤其均豪的再生晶圓與成熟製程相關),中長期是養競爭對手的利空。

今天的替代財,可能墊高三五年後紅色供應鏈的實力,這筆帳要兩端一起算。

那家登跟均豪差在哪,風險屬性一樣嗎?

不一樣。

家登的營收引擎是台積電先進製程資本支出、與中國管制幾乎平行;均豪對中國變數更敏感、能見度也較波動,還多了SMEE本土競爭的變數。

兩者風險屬性不同,不該當成同一個賭注。

這篇不替你做投資選擇,但希望你做功課時能分得清楚。

如果我錯了,最可能錯在哪:這篇的核心假設是「管制會往DUV與服務升級」,而且「台積電2026資本支出維持高檔」。

若管制最後只停在EUV、雷大雨小,受害情境就不成立;若AI資本支出提前反轉、台積電下修資本支出,那連家登的先進製程紅利都會打折,整條供應鏈的下行會比我說的更快。

追蹤指標:荷蘭出口許可月度核發數量、台積電法說的資本支出指引、以及CoWoS和SoIC產能實際填充率——這三個數字的動向,遠比新聞標題更能告訴你劇本有沒有走偏。

這篇不適合誰:如果你想要的是直接告訴你現在買哪一檔、目標價多少的操作指引,這篇給不了。

如果你是當沖、想靠這則新聞做隔日沖,本文的中長期供應鏈邏輯對你沒用——你該看的是當天量價與籌碼,不是地緣政治。

本文為個人觀點,不構成投資建議,亦不構成買賣任何特定有價證券之邀請。

文中提及之個股代號(家登3680、均豪5443)僅為討論分析之用。

投資有風險,入市需謹慎,讀者應自行評估風險承受能力。