Warsh 第一場 FOMC,連華爾街都不敢猜方向,散戶這次只要做一件事

連華爾街的經濟學家都不敢下注的時候,散戶最該做的不是猜方向,是把部位守好。

Kevin Warsh 將在 2026 年 6 月 16 至 17 日主持他上任後第一場 FOMC,市場對他到底會升、會降、還是按兵不動,分歧大到幾乎沒有「共識基準」可言。

這種「共識真空期」散戶虧最多的時候,從來不是看錯利率,是看不懂方向卻硬要押單邊、加槓桿。

先講結論:這次該守,不該賭。

當經濟學家集體聳肩,那不是雜訊,是警訊

你以為分析師永遠有答案,但這次他們真的沒有。

Warsh 在 2026 年 5 月 13 日以 54 比 45 的票數通過參議院同意,這是近年來最分裂的主席任命之一,5 月 22 日正式就任第 17 任主席。

一個連任命都撕裂兩黨的人,市場自然也讀不出他的政策底色。

分歧要分兩層來看。

眼前這一場,CME FedWatch 與預測市場給 6 月「不動」的機率高達 97% 到 99%,這部分幾乎確定;真正的「共識真空」是在 6 月之後:CME FedWatch 期貨市場目前對「年底前升息」押到約 65-70% 的機率(截至 6 月 14 日,各平台讀數略有差異,隨行情即時變動),等於升息陣營已過半——市場連方向都不是五五波,是往鷹的那邊傾。

當「6 月之後的路徑」根本沒有共識,這就不是普通的觀望,而是基準預期整個消失。

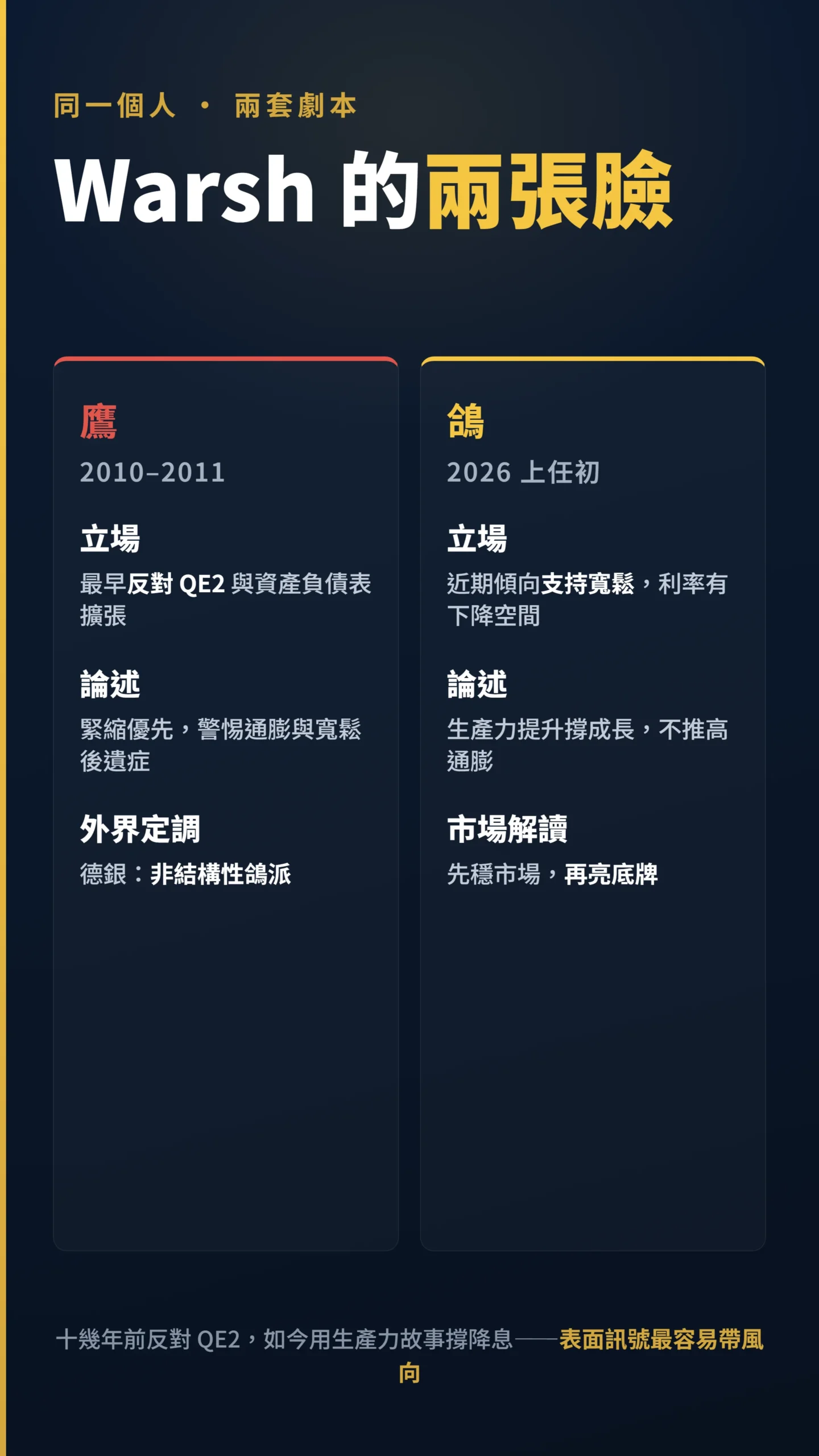

Warsh 的兩張臉:2008 年的鷹,2026 年的鴿

真正的問題不是 Warsh 鷹不鷹,是他有兩張臉而且都拿得出證據。

歷史上的 Warsh 確實有鷹派前科,但時間點要看清楚:2008 年 9 到 10 月危機最深時,他支持緊急降息和量化寬鬆以穩定金融體系;真正的鷹派行為集中在 2010-2011 年,他是最早反對 QE2(2010 年聯準會第二輪資產購買計畫)及聯準會資產負債表繼續擴張的理事之一。

德意志銀行分析師在研究報告中指出,他們「不認為 Warsh 是結構性的鴿派」。

但 2026 年的 Warsh 講的卻是另一套。

他近期傾向支持寬鬆,論述是生產力提升能在不推高通膨的前提下撐起經濟成長,因此利率有下降空間。

同一個人,十幾年前反對 QE2,現在用生產力故事支持降息。

這不是矛盾,這是新主席上任初期常見的「先穩市場、再亮底牌」——用偏鴿的姿態換取市場信任,這也正是散戶最容易被表面訊號帶風向的時刻。

比升不升息更可怕的是:Warsh 打算把市場的定心丸直接拿走

真正會搖動市場的,不是 0.25% 的升降,是 Warsh 想動「溝通方式」這件事。

他長期批評聯準會的前瞻指引(也就是聯準會提前告訴市場接下來的政策意圖),認為公布點陣圖(dot plot,聯準會每季公布的利率預測圖,讓市場提前看見官員對利率走向的投票分佈)等於「太早把決策者鎖死在某個立場上」,情勢一變就把錯誤放大。

他在同意權聽證會上也表明,偏好減少會後記者會的頻率。

CNBC 6 月 12 日的分析直接點明:對 Warsh 來說,沉默或許才是重點。

對散戶而言,這比利率本身危險。

市場過去靠點陣圖跟記者會「降低不確定性」,一旦這套溝通機制被改掉甚至拿掉,不確定性就會被放大——市場會把這個風險提前反映在資產價格上。

殖利率曲線的邏輯是:短端靠聯準會政策錨定,長端靠市場對未來的判斷。

一旦前瞻指引縮水,長端「期限溢酬」(term premium,投資人要求的長期持債補償)會獨立上升,即便聯準會按兵不動,10 年期公債殖利率也可能走高。

這個「曲線陡化」場景,在歷史上每次聯準會溝通框架轉換時都曾出現。

「關於未來政策利率的不確定性,是貨幣政策傳導到金融市場的關鍵。在『FOMC 不確定性循環』中,每次會議公告會系統性地化解不確定性,之後又逐步累積;而這種圍繞著公告、往往源自前瞻指引的不確定性變化,對資產價格的影響,與傳統的政策意外是相互獨立的。」— Bauer, Lakdawala & Mueller (2022),Market-Based Monetary Policy Uncertainty,The Economic Journal。

白話說:當 Warsh 可能把點陣圖跟記者會這兩個「降噪工具」收掉,散戶要面對的不只是利率走向不明,而是連「聯準會打算怎麼跟你溝通」都變成謎。

這層不確定性會直接反映在波動度上。

數據還在打架:4.2% 的 CPI 撞上強勁就業

通膨還沒死透,就業又超強,Warsh 等於接了一個沒人想接的燙手山芋。

截至最新數據,4 月份 PCE(個人消費支出物價指數,另一種衡量通膨的指標)年增 3.77%(5 月 28 日公布);2026 年 5 月 CPI 年增 4.2%,為 2023 年 4 月以來最高(美國勞工統計局,6 月 10 日正式公布)。

值得注意的是,這波通膨再加速有很大成分來自能源,能源分項年增幅高達 23.5%——主要反映伊朗地緣衝突推高油價,屬於輸入型通膨,升息也無法直接壓制。

偏偏就業數據又遠強於市場共識,等於通膨跟就業同時往「不該降息」的方向拉。

這也解釋了市場為何從「期待降息」急速切換到「預期升息」:聯準會在季度利率預測摘要(SEP,決策者對未來利率的集體預測,是市場定錨的重要工具)中原本還留著 2026 年一碼(0.25%)的降息預期;但 CPI 4.2% 出爐後,市場普遍認為這一碼在這次更新時幾乎確定會消失,討論焦點已轉向升息時間表。

聯邦資金利率自 2025 年 12 月以來維持在 3.50% 到 3.75% 區間,J.P. Morgan Asset Management 多重資產投資 Managing Director Phil Camporeale 在近期 CNBC 訪談中直接表示,他們認為聯準會 6 月不動,而且 2026 年剩下時間都會按兵不動。

更別提政治壓力。

Warsh 宣誓就任後幾小時,川普就公開喊話要降息;6 月初川普更公開表示此時升息會是錯的。

一個被質疑「會不會聽白宮的」新主席,第一場會議的每個字都會被放大檢視。

共識真空期,散戶最容易犯的三個錯

散戶在這種時候賠錢,八成不是因為看錯方向,是因為「忍不住想猜」。

當市場沒有共識基準,每個人都在賭 Warsh 的底牌,這正是行為心理學裡最危險的情境——你以為自己在判斷,其實是在被情緒推著押注。

第一個錯是「押單邊」。

沒有基準預期時,硬壓「他一定鴿」或「他一定鷹」,等於拿全部部位去賭一個連經濟學家都不敢賭的二元結果。

第二個錯是「加槓桿」。

波動度本來就會在這種會議前後放大,這時候上槓桿,等於在最容易被掃出場的時點放大曝險。

第三個錯是「過度交易」,把每一則 Warsh 的傳聞都當成進出訊號,來回被巴。

「對未來股市報酬最樂觀的那群投資人,往往最容易看走眼;用問卷得到的預期報酬,與實際後續報酬呈現負相關,這與『理性預期的代表性投資人模型』並不相符。」— Greenwood & Shleifer (2014),Expectations of Returns and Expected Returns,Review of Financial Studies, Vol. 27。

這篇研究戳破的就是「我這次很有把握」的錯覺。

越是覺得自己看準了 Warsh 的方向、越敢重押的人,事後越容易發現自己看反了。

共識真空期不是給你「比別人早猜對」的機會,是給你「別跟著一起猜」的提醒。

「經濟政策不確定性指數有一個關鍵組成,就是預測者對未來通膨與政府支出的『意見分歧程度』;分歧越大,代表政策不確定性越高。」— Baker, Bloom & Davis (2016),Measuring Economic Policy Uncertainty,Quarterly Journal of Economics, Vol. 131。

用這個框架看現在:經濟學家對 Warsh 路徑的高度分歧,本身就是「政策不確定性飆高」的客觀證據。

不確定性高的時候降低曝險,不是膽小,是按照學術實證在做風險管理。

FOMC 前你該做的三件事(不是猜漲跌)

守部位不是叫你空手,是叫你別在這個時點做不對稱的蠢事。

第一,會議前先把槓桿降下來,融資維持率留足緩衝,別讓一根波動把你掃出場。

第二,不要押單邊賭鴿或賭鷹,真要表達看法,用小部位、用你輸得起的金額。

守什麼也要說清楚。

長天期公債現在最脆弱:短端靠聯準會錨定,但若前瞻指引縮水,長端期限溢酬獨立上升,就算 Fed 按兵不動,長債殖利率也可能走高。

成長股估值對折現率極敏感,若年底前真的升息,高本益比族群首當其衝;黃金在「真實利率走高但不確定性也高」時是兩難,不必全砍但也別追高。

持有的一般股票部位本身不必急著動,重點是先把有槓桿的那部分曝險降下來。

第三,把 6 月 17 日當「觀察日」而不是「進場日」。

重點看三件事:更新後的點陣圖那一碼降息有沒有消失、Warsh 在記者會(如果他開的話)對通膨用什麼措辭、以及聲明稿對就業跟通膨的描述怎麼變。

等他亮一部分底牌、不確定性開始收斂,再決定加減碼都不遲。

錯過第一根不會讓你少賺多少,被第一根掃出場卻可能讓你少了下一輪的籌碼。

如果我錯了,最可能錯在哪:這篇假設 6 月會議「不動」且不確定性會延續。

如果 Warsh 第一場就罕見地給出明確路徑——無論鴿派(保留降息空間)還是鷹派(直接暗示升息在即)——市場可能瞬間收斂並單邊移動,那守在場邊的人會少賺或少避掉一段。

另一個變數是通膨路徑——5 月 CPI 4.2% 已是 2023 年 4 月以來新高,能源衝擊若持續,升息從「65-70% 機率」變成主場景,整個策略框架就要從「守」升格為「主動保護下行」,我會回來更新這篇。

但即便如此,「在不確定性最高時降槓桿」這個原則本身不會錯,頂多是少賺,不是賠掉本金。

這篇不適合誰:如果你是做當沖、靠波動度吃飯的短線交易者,這種高波動會議反而是你的場子,這篇的「守」邏輯對你不適用。

如果你的部位本來就沒槓桿、現金水位也夠,那你其實已經在守了,看看就好。

一句話總結:這場會議真正的考題不是 Warsh 鴿還是鷹,是你能不能忍住不在沒有共識的時候重押。

把槓桿降下來、把 6 月 17 日當觀察日,這就是現在最划算的一筆「交易」。

資料來源:利率區間(3.50%-3.75%)、會議日期(2026/6/16-17)、確認票數(54-45)取自公開財經媒體與美國參議院紀錄;6 月不動機率(97%-99%)、年底升息機率(約 65-70%,截至 6 月 14 日,各平台讀數略有差異,隨行情即時變動)取自 CME FedWatch 與期貨市場定價。

通膨數據:4 月 PCE 年增 3.77%(5 月 28 日公布)、2026 年 5 月 CPI 年增 4.2%(BLS 6 月 10 日正式公布,能源分項年增 23.5%)。

文中對 Warsh 政策傾向的描述,整理自其歷史立場(2010-2011 年反對 QE2)、近期公開談話及投行(德意志銀行、J.P. Morgan Asset Management)評論。

本文為個人觀點分享,不構成任何投資建議、招攬或要約。

讀者應自行評估個人財務狀況與風險承受能力,並在做出任何投資決策前諮詢專業財務顧問。

作者及相關人員可能持有本文提及之金融商品部位。

投資有風險,入市需謹慎。