新Fed主席Warsh本週首秀,記者會一句話可能決定你手上美股ETF的方向

你以為這週的FOMC不會動利率,所以沒事?

錯了,這場「按兵不動」的會議,對美股ETF散戶來說波動風險極高——原因不是利率決定本身,是Warsh記者會裡的每一句話。

Kevin Warsh本週(6/16-17)召開上任後第一場FOMC,市場有97.1%押他不動利率(CME FedWatch,2026/06/13),但真正會搬動你部位的,不是那個數字,是他記者會裡的語氣。

一個危機年代出名的鷹派,最近卻一直喊「AI能讓Fed降息」——這位立場最難解讀的新主席,這週要第一次攤牌。

真正的風險不是利率動不動,是這個人到底想幹嘛

市場最怕的從來不是壞消息,是「猜不透」。

Warsh之所以讓華爾街經濟學家集體頭痛,是因為他同時掛著兩張臉。

他2026年5月13日以參議院54對45票通過——近年Fed人事確認中爭議最大的一次——5月22日宣誓成為第17任主席(據CNBC報導,2026/05/13)。

換句話說,這週是市場第一次看到他坐在主席位子上、面對鏡頭講話。

關鍵在於這場會議附帶兩樣東西:經濟預測摘要(SEP,也就是大家講的「點陣圖」)跟主席記者會。

利率動不動是已知的(不動),但點陣圖會洩漏整個委員會對下半年的想法,記者會則是Warsh第一次親口定調他的主席任期。

市場更傳出Warsh本人有意評估是否淘汰點陣圖——若他這週真的丟出這個訊號,影響的不只是下半年的利率預期,而是市場未來用什麼工具解讀Fed。

有個背景很多人漏看了:Fed Funds Rate目前為3.50%–3.75%,但2025年初還在5.25%–5.50%。

一年多內降息約175個基點,相當於七次各降一碼,這段降息主要發生在Powell任期末尾,某種程度上解釋了為什麼現在通膨會回升。

新主席第一場會議面對的,不只是眼前的數字,還有前任留下的爛帳。

危機年代的鷹,怎麼變成喊降息的鴿

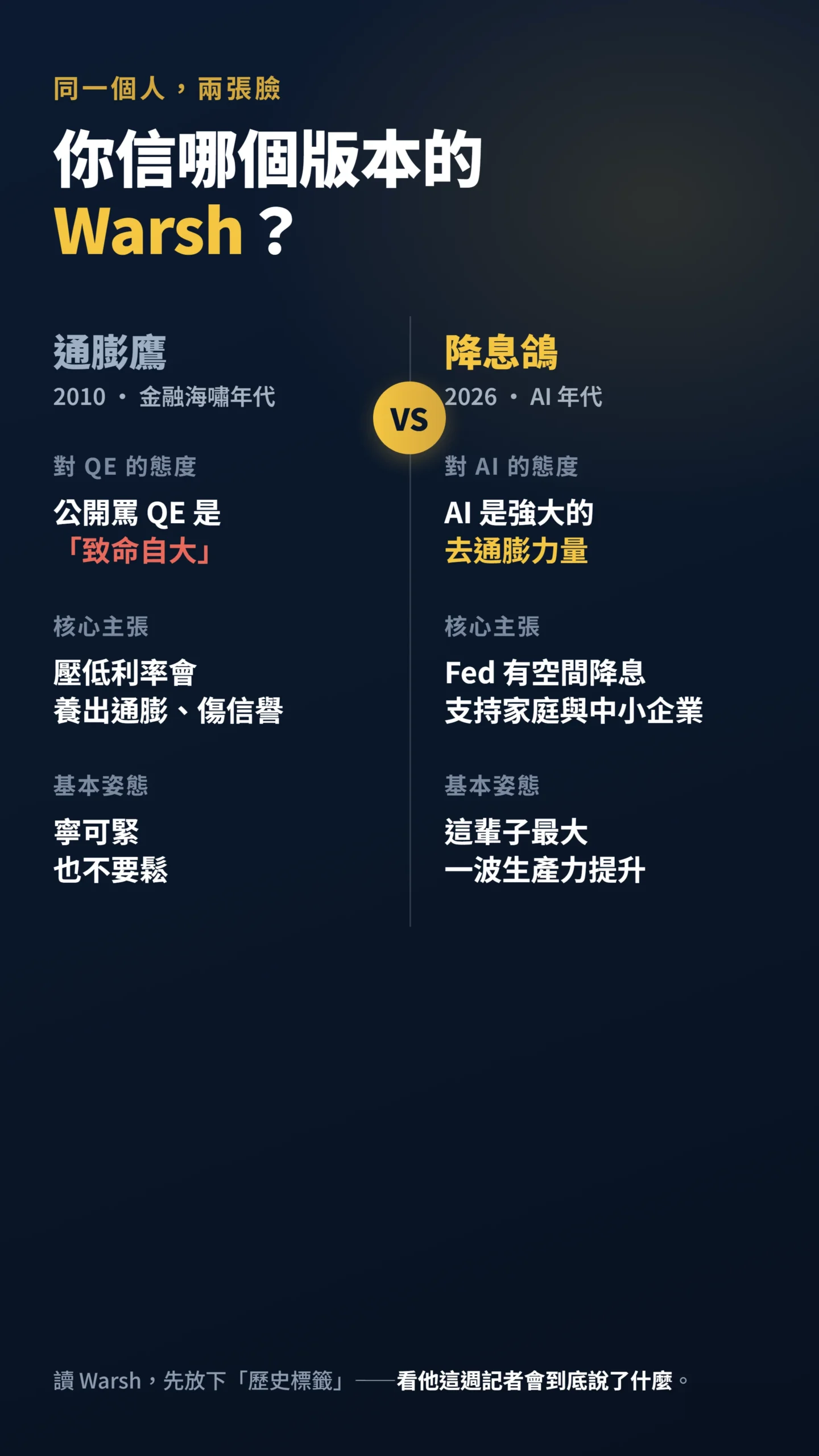

2010年他公開投書《華爾街日報》罵Fed搞QE是「致命自大」,2026年他卻說AI讓降息空間打開——同一個人,你信哪個版本?

Warsh 2006到2011年擔任Fed理事的那五年,正好是金融海嘯,他當時是出了名的通膨鷹——公開反對低利率與量化寬鬆(QE,央行大量購買債券以壓低利率),不斷警告壓低利率會養出通膨、會傷害央行信譽(Yahoo Finance,2026)。

那篇投書標題就叫「The Fed’s Fatal Conceit」,那是一個「寧可緊也不要鬆」的Warsh。

但2025到2026年這個Warsh,講的話完全反過來。

他主張人工智慧會帶來「我們這輩子最大的一波生產力提升」,並斷言AI是強大的去通膨力量,因此Fed有空間降息來支持家庭跟中小企業(彭博社及《華爾街日報》報導,2026/06)。

這裡有一點值得多想一層:AI帶動的供給側效率提升,在傳統經濟模型裡同時也會推升「中性利率」(r*,即不緊縮也不寬鬆的均衡利率水位),中性利率更高意味著維持中性所需的名目利率也更高。

「AI讓通膨下降」和「AI讓降息空間出現」之間有一段邏輯跳躍,市場會在這週記者會裡看他怎麼補。

讀Warsh,先放下「歷史標籤」,看他這次到底說了什麼。

4.2%的通膨數字,但真正束縛Warsh的不只這個

美國5月CPI年增4.2%(美國勞工統計局(BLS),2026/06/10),是2023年4月以來最高,從4月的3.8%再往上跳。

推升的主力是能源:能源指數單月漲3.9%、年增高達23.5%,汽油單月漲7.0%、年增40.5%(BLS,2026/06/10)。

背後是霍爾木茲海峽(連接波斯灣與阿拉伯海的石油航運命脈,全球約20%的石油出口量通過此地)的能源供給衝擊一路傳導進物價。

這裡要補一個分析層次:Fed政策的官方目標指標是Core PCE(個人消費支出平減指數,排除食物及能源波動),而非headline CPI。

5月Core CPI年增2.9%,實際公布的Core PCE年增2.7%(高於市場預期的2.6%)。

這個數字的意涵是:通膨確實高於Fed 2%目標,Warsh有政策壓力,但能源主導的headline CPI在歷史上曾多次被Fed視為暫時性因素而不動利率。

他的手腳受到束縛,但沒有4.2%表面數字看起來那麼嚴重。

記者會裡值得追蹤的核心問題是:他怎麼定義「通膨穩定」的基準,用CPI還是Core PCE說話?

勞動市場是另一根繩子。

Fed依法兼顧「物價穩定」與「最大就業」兩個目標,5月失業率維持在4.3%、就業新增依然強勁(BLS,2026/06)。

強就業加上通膨偏高,在政策框架上都指向「不急著降息、甚至可能升息」的方向。

依CME FedWatch期貨隱含機率(2026/06/13),年底前至少升息一碼(+25bp)的定價約43%,加上升息兩碼(+50bp)的超過20%,合計年底前至少升息一碼的市場隱含機率已超過六成。

Yahoo Finance近期分析也直接指出,對新主席而言降息已「幾乎不可能」(Yahoo Finance,2026/06)。

這個「六成」數字,對下面的劇本分析至關重要。

「央行溝通能夠撼動金融市場、提升貨幣政策的可預測性,並有助於達成總體經濟目標;但各國央行溝通策略差異極大,對於何謂最佳溝通策略,學界至今仍無共識。」— Blinder、Ehrmann、Fratzscher、de Haan 與 Jansen (2008),Central Bank Communication and Monetary Policy: A Survey of Theory and Evidence,Journal of Economic Literature, Vol. 46, No. 4.

為什麼「一句話」真的能搬動你的ETF——學術研究這樣說

很多散戶以為「反正利率沒動,記者會聽聽就好」,這是最貴的誤會。

學術上早就證明,Fed「講什麼」對長天期資產的影響,比「做什麼」還大。

Gürkaynak、Sack與Swanson在2005年的經典研究發現,市場對Fed的反應根本不能只用一個因子(當下的利率決定)解釋,必須拆成兩個,其中「未來政策路徑」這個因子幾乎完全由FOMC聲明帶動,而且對較長天期公債殖利率的影響遠大於利率本身的調整。

「貨幣政策的行動與聲明對資產價格都有重要但不同的影響;其中聲明對較長天期公債殖利率的影響,遠大於當下利率決定本身。」— Gürkaynak、Sack 與 Swanson (2005),Do Actions Speak Louder Than Words? The Response of Asset Prices to Monetary Policy Actions and Statements,International Journal of Central Banking, Vol. 1, No. 1.

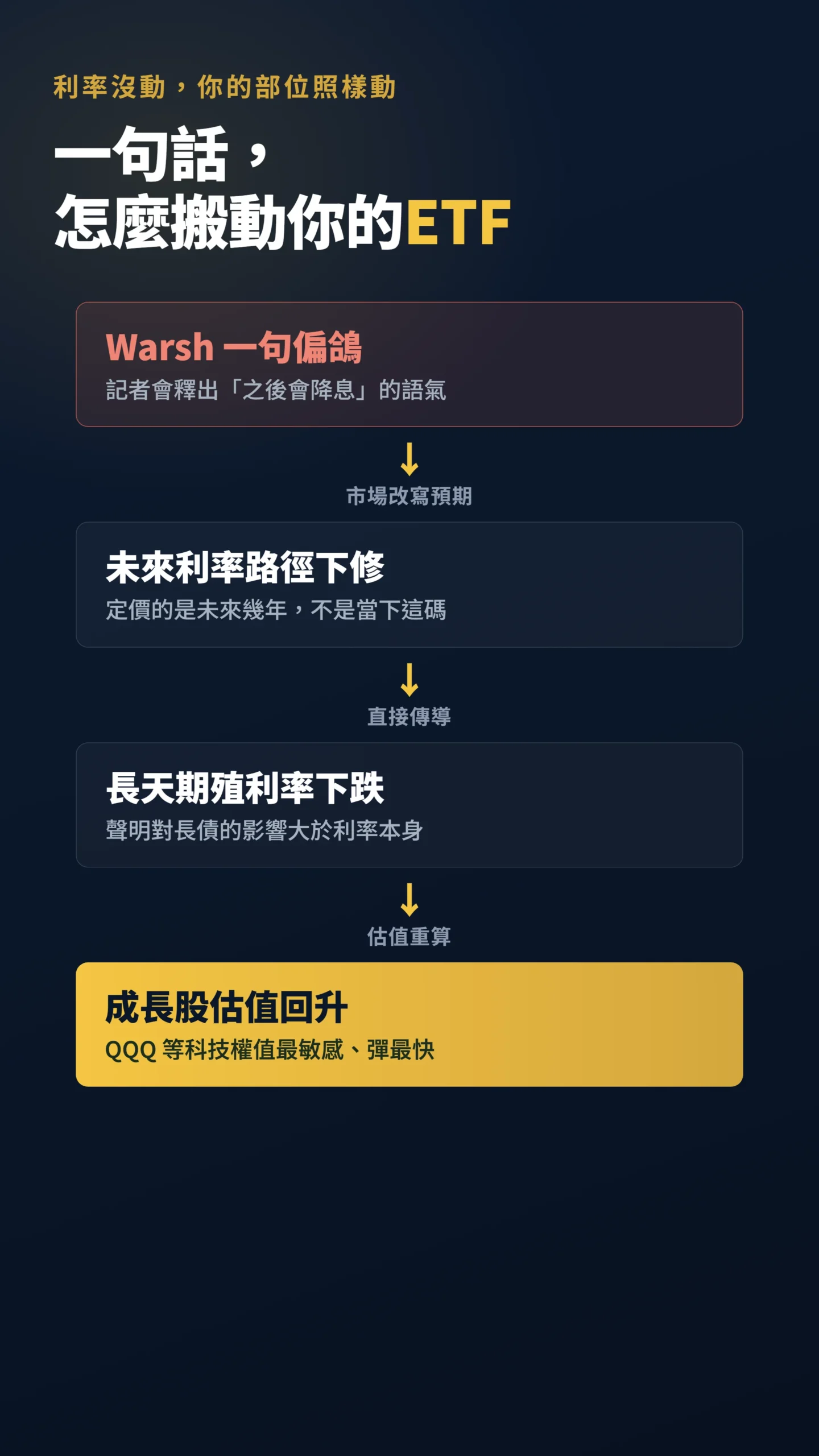

翻成白話:你買的美股ETF,定價的核心是「市場預期未來幾年的利率路徑」。

殖利率越高,放債券就好了,股票就沒吸引力,所以股價跌;殖利率下跌時,成長股估值回升。

Warsh只要一句話讓市場覺得「他真的偏鴿、之後會降」,長天期殖利率就往下、成長股估值往上;反過來只要一句話讓市場聞到鷹味,殺得最快的就是QQQ這種對利率敏感的科技權值。

利率沒動,不代表你的部位不會動。

「換主席等於換溝通方式」——這才是隱藏的地雷

Powell時代,全球交易員每個字都在解讀他的講話。

Warsh要玩沉默——對散戶來說,這比說太多還恐怖。

他長期批評Fed的溝通造成政策失誤、把央行擺到市場與經濟的中心,他打算推動一場「溝通的政權更替」(regime change),重新設計Fed怎麼做預測、怎麼對外說明。

CNBC近期一篇分析甚至直接點出,對Warsh而言「沉默本身可能就是目的」(CNBC,2026/06/12)。

這對散戶是雙面刃。

好處是少一點Powell時代那種被市場逐字解讀的雜訊;壞處是,當市場習慣的溝通框架突然被換掉,第一次「規則改變」往往伴隨劇烈波動——因為大家還沒學會怎麼讀新主席。

上面那篇央行溝通的學術綜述講得很清楚:溝通能撼動市場,但「最佳溝通策略」沒有標準答案。

Warsh現在等於要當白老鼠,而你的ETF跟著一起被實驗。

記者會前,散戶該先把這三種劇本想清楚

三種劇本、三種應對,先想好再看——別等Warsh開口才慌。

在看劇本之前,先記一個關鍵前提:市場目前已有超過六成的機率定價「年底前至少升息一碼」,鷹派立場已是市場共識。

這意味著若Warsh這週只是確認鷹味,反而是三種劇本裡對市場衝擊最小的——共識被確認,驚嚇有限。

真正的不對稱機會,藏在市場最少定價的那一邊。

第一種「偏鴿驚喜」(作者估算機率約20%):他強調Core PCE在可控區間(目前2.7%,確實高於2%但非失控)、AI去通膨效應確實成立、能源衝擊是暫時性的,暗示年底前仍可能降息。

這個劇本機率最低,但衝擊最大——六成升息定價的反面若成真,QQQ和TLT的反彈幅度可能超出多數人預期。

建議先觀察記者會後幾個交易日殖利率的走勢再決定要不要加碼,不要在當天收盤前追高。

第二種「鷹味十足」(作者估算機率約35%):他把通膨擺第一、淡化降息前景,甚至暗示年底前可能升息。

由於市場已定價超過六成升息機率,這個劇本若成真,對ETF的衝擊反而是三種情境裡最小的——只是確認共識,驚嚇有限。

科技權值與高估值ETF承壓,現金類資產與短天期美債ETF相對抗跌。

定期定額的人不必改計畫,但若你原本打算近期大額進場,建議再等一等,看通膨路徑是否因霍爾木茲衝擊緩解而好轉。

第三種「刻意模糊」(作者估算機率約45%,最可能):他什麼都不講死,留一手。

這時候可以注意他用的關鍵詞——「data-dependent(依數據決定)」意味更被動等數據,「patient(有耐心)」則暗示主動按兵不動,兩個詞對市場的解讀方向完全不同。

模糊劇本下市場容易先衝後跌或先跌後衝,最危險的是追高殺低的散戶被甩兩巴掌。

我的看法是,在一個你還讀不懂的主席面前,這週與其重押方向,不如先看清楚他的語氣,再決定要不要調整倉位;少賠就是贏。

定期定額的人尤其不必為了一場記者會打亂節奏。

如果我錯了,最可能錯在哪:這篇的核心假設是「通膨數字會束縛Warsh的手、讓他短期難以真的降息」。

若他這週直接亮鴿、市場買單,那我把Core PCE 2.7%的政策約束力給估得太高了——它確實高於Fed目標,但也還沒到完全封死鴿派空間的程度。

另一個變數是能源——如果霍爾木茲的衝擊緩解、油價回落,通膨可能比我假設的更快降溫,整個劇本就會偏向「降息派」那一邊。

還有一個我可能錯的方向:Warsh若真的選擇「什麼都不說」,讓市場無新訊息可解讀,反而可能讓波動不升反降,回歸既有定價軌道。

如果他把「沉默」當成第一場記者會的主軸,這篇的前提就部分失效。

到時候我會回來修正。

這篇不適合誰:如果你是當沖、想賭FOMC當天波動賺價差的人,這篇的「先看懂再動手」對你沒用,你要的是即時報價不是框架。

如果你的錢一年內要用(買房、繳學費),這種總經事件的短期震盪本來就不該是你進出的理由。

本文為個人觀點分享,不構成任何投資建議。

文中提及VOO、QQQ、TLT等ETF商品,僅供情境說明之用,不構成任何買賣推薦。

ETF投資有市場風險,淨值可能跌破發行價;過去績效不代表未來表現。

投資前請評估個人風險承受度,必要時諮詢合格理財顧問。