伊朗封荷莫茲海峽,你買的原油 ETF 憑什麼賺?先看這三件事再進場

先給結論:這次伊朗封鎖荷莫茲海峽是真的,不是 1980 年代那種喊假的。

根據 WTO Data Lab 荷莫茲海峽貿易追蹤器,2026 年 2 月 28 日封鎖初期,通過海峽的原油流量暴跌 95%、LNG 暴跌 99%,IEA 評估這是近年規模最大的全球石油供應中斷事件之一。

但散戶最該警惕的,恰恰是「一滴油都流不出」這種標題——因為 3 月 26 日豁免令宣布後,中國、俄羅斯、印度的船已拿到通行證照走,油價狂飆背後藏著一個你沒看到的折扣。

追高能源股跟原油槓桿 ETF 的人,可能正站在最危險的位置。

這次不是狼來了:跟 1980 年代「油輪戰爭」差在哪

你以為伊朗又在虛張聲勢,但這次你猜錯了。

歷史上伊朗喊過無數次封鎖,真正動手的次數是零。

1980 到 1988 年兩伊戰爭末期的「油輪戰爭」,伊朗確實在波斯灣布雷、攻擊油輪,但整體油流並未中斷——原因很實際:伊朗自身的出口高度依賴海運,真正封死海峽等同於斷自己財路;加上美國海軍護航介入,伊朗反而調降油價來抵銷保險費上漲帶來的競爭劣勢。

整個 1980 年代實質油價是一路往下走的。

所以過去三十年「荷莫茲要封了」這句話,本質上是金融市場的固定戲碼——喊一喊、油價跳一下、然後回落。

這也是為什麼很多老手第一反應是「又來了,等回調」。

但 2026 這次是真的開戰。

美以聯軍從 2 月 28 日對伊朗發動空襲,伊朗革命衛隊指揮官賈巴里公開放話「不會允許一滴石油從該地區流出」,而且真的攻擊試圖通過的船隻。

WTO Data Lab 的即時追蹤證實:原油 -95%、LNG -99%、化肥相關貨物 -87%。

這不是喊假的,是史上第一次海峽被實質掐住這麼久。

「一滴油都流不出」是標題殺人:中俄印早就拿到通行證

真正的問題不是海峽封不封,是「對誰封」。

媒體標題寫「不准一滴石油流出」,但你往下讀內文會發現完全不是那麼回事。

2026 年 3 月 26 日,伊朗外長阿拉奇齊(Abbas Araghchi)宣布,中國、俄羅斯、印度、伊拉克、巴基斯坦五國船隻獲准通行,後來馬來西亞、泰國、土耳其的船也陸續放行。

值得補充的是,WTO 那個 95% 降幅,計算的是封鎖初期(2 月 28 日至 3 月 26 日豁免令前)的最嚴峻階段。

豁免令宣布後,實際流量有所回升,但仍遠低於封鎖前水準。

時間差很重要:封鎖初期的恐慌數字,跟豁免令後的實際市場環境,是兩個不同的故事。

這件事的份量被嚴重低估了。

根據 EIA 2024 年 Strait of Hormuz Energy Fact Sheet,荷莫茲海峽的石油有約 84% 是運往亞洲,光是中國、印度、日本、韓國就佔了全部流量的約七成。

其中中國有 45% 的進口原油走這條路——而中國的船,照走。

換句話說,伊朗封的是美國跟以色列關聯的船隻,不是封給全世界看的「完全斷油」。

這就是散戶被標題騙的地方:你看到的是「全球 20% 石油斷供」的恐慌敘事,實際發生的是「對特定國家斷供、對最大買家放行」的選擇性封鎖。

全球實際供給衝擊,比「完全封鎖」這四個字溫和得多。

當市場用「完全封鎖」去定價,價格就有 overshoot(漲超過基本面支撐的程度)的空間,而 overshoot 之後通常是回調。

爆天量的那天,通常就是你該跑的那天

截至封鎖消息發酵,台灣散戶的反應已經寫在成交量上了。

原油正向槓桿 ETF 爆出天量,航運股跟著衝高,航空股因為燃油成本反向承壓。

Brent 原油從戰前水準一路飆到 2026 年 3 月的 105.70 美元,漲幅約 40%,分析師喊出極端情境 120 至 150 美元,甚至有聲音拋出 200 美元的數字。

問題是,當「天量」出現在一檔槓桿型 ETF 上,歷史經驗告訴我們那通常是情緒的頂部,不是行情的起點。

槓桿 ETF 有每日重置的內扣損耗——它每天結算一次,在高波動盤整時,你買一張放一個月,錢會莫名其妙縮水,不是因為油價跌,而是「波動」本身在吃你的淨值;油價如果不是一路單邊噴出,而是高檔劇烈震盪,槓桿 ETF 持有人會兩面挨耳光。

追高買進的那批人,賭的是「封鎖會更久、油價會更高」,但這正是市場已經 price in(早就把這個預期反映進價格了)的劇本。

另一個被市場標題完全遺忘的對沖力量是 OPEC+。

根據 EIA Short-Term Energy Outlook 2024-2025 年度評估,沙烏地阿拉伯單獨的閒置產能約 300 萬桶/日(可持續產能約 1,220 萬桶/日、實際產量約 900 萬桶/日)。

但這裡有一個散戶容易忽略的政治現實:一、油價 $105 遠高於沙國財政損益平衡點(約 $80-85/bbl),沙國固然受益於高油價,但 2023 年中國斡旋的沙伊北京協議後,沙伊關係已正式改善,單方面填補伊朗油源在政治上等同於站隊美以,代價極高;二、OPEC+ 已維持逾兩年的減產紀律,突然翻牌增產的政治代價同樣沉重。

換句話說,沙國「能打這張牌」,但「輕易就打」並不確定,大多數新聞標題對這個複雜性完全缺席。

另一個制度性緩衝是 IEA 戰略石油儲備(SPR)的協調釋出機制。

IEA 在 1991 年波灣戰爭、2011 年利比亞停產、2022 年烏俄戰爭後都啟動過協調成員國釋出 SPR——而 IEA 自己評估這次是「近年最大規模的石油供應中斷事件之一」,正是觸發 SPR 機制的典型場景。

一旦 IEA 出手,短期油價天花板會比市場現在的定價低很多。

把這些放在一起,就能問一個真正有用的問題:$105.70 的 Brent,到底在為多長的封鎖定價?

疫情前油價基準線約 $70,目前隱含約 $35 的地緣風險溢價。

如果市場預期封鎖持續 4 個月,而實際只封 2 個月、加上豁免令放行最大買家,這 $35 的溢價就有顯著的回撤空間;如果 OPEC+ 或 IEA 出手,回撤速度還會更快。

這才是「要不要追、要不要跑」真正的錨點,而不是「感覺應該繼續漲」。

Piper Sandler 確實提出海峽未來幾個月仍可能維持封閉、油價今夏衝新高的看法——但這是「假設封鎖延長且 OPEC+ 不填補缺口」的條件式預測,不是既成事實。

一旦美伊重啟談判、海峽快速重開,現在追高的部位就是明天的套牢盤。

追漲原油 ETF 的人,歷史說你通常買在尾聲

華爾街交易員私下都知道一件散戶不知道的事:地緣政治造成的油價飆漲,統計上是「短命」的。

這不是感覺,是有實證研究支撐的。

歐洲央行研究團隊系統性研究地緣衝擊對全球油價的傳導,結論相當清楚:

「源自不利地緣政治衝擊的油價壓力,一般而言是短暫的;對多數國家而言,這個彈性在一個季度之後就變得不顯著。」— Ferrari Minesso, Lappe & Rößler,Geopolitical risk and oil prices,European Central Bank Economic Bulletin, Issue 8/2023.

換句話說:均值回歸——漲過頭的東西,時間拉長後會跌回來——不只是散戶感覺,是大樣本的統計規律。

一季之後,大部分地緣油價壓力在統計上就會「消退」。

這不代表每次都這樣,但歷史告訴你:你以為買在開頭,其實常常買在尾聲。

同樣值得注意的是荷莫茲衝擊對航運費率的影響。

用 1985 至 2021 年長期數據的學術研究發現,波羅的海乾散貨指數(BDI,反映全球貨運費率)在地緣衝擊後確實會均值回歸,但西德州原油(WTI)的長期行為更難預測、更不容易均值回歸。

換一個角度看這件事:荷莫茲衝擊帶動的航運費率飆升,歷史上比油價本身更快平復,對台灣進口成本的長期壓力而言,這是一個相對樂觀的訊號。

「研究結果顯示,地緣政治風險與波羅的海乾散貨指數,在遭遇外生衝擊後會回歸其原始趨勢;這與西德州原油的長期行為形成對比。」— Monge、Romero Rojo & Gil-Alana (2023),The impact of geopolitical risk on the behavior of oil prices and freight rates,Energy, Vol. 269.

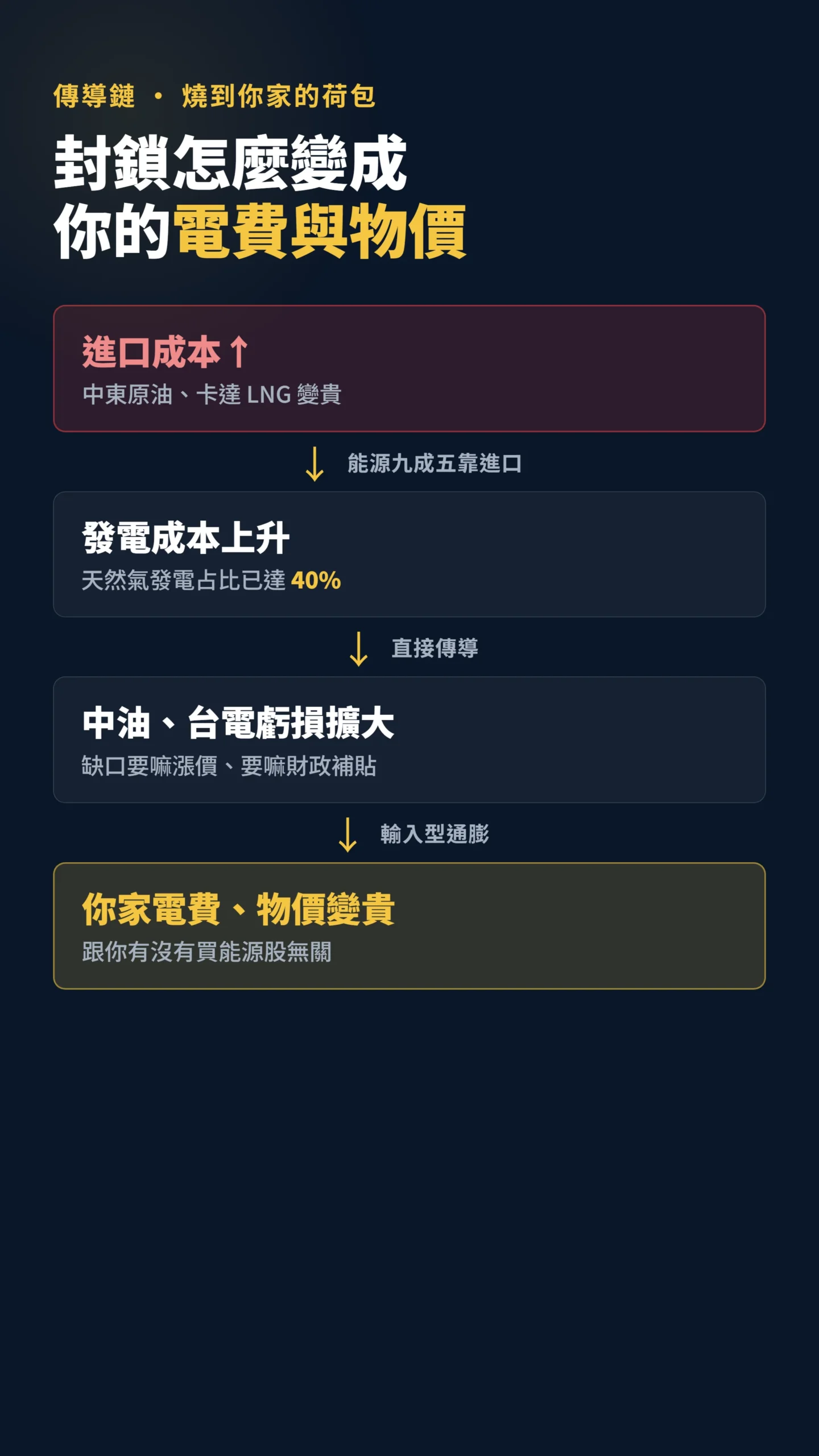

對台灣的真實衝擊:不是股價,是你家的電費跟物價

台灣散戶真正要擔心的,不是能不能在油價 ETF 上撈一票,是進口成本這件事。

台灣超過 95% 的能源仰賴進口,而中東原油與卡達 LNG 是主力來源——卡達有 93% 的 LNG、阿聯有 96% 的 LNG 都要過荷莫茲海峽。

這裡有一個時間維度的差別很重要:台灣依法須維持約 90 天的原油戰略儲備,LNG 儲槽的緩衝則約 14 至 21 天。

也就是說,原油斷供的壓力要三個月後才會真正燒到終端,但 LNG 斷供對電力安全的衝擊快得多——台灣天然氣發電比重已達約 40%,卡達是主力氣源之一,這個尾部風險比「油費漲多少」更緊迫、更直接。

海峽一旦長期不穩,台灣面對的是能源進口成本上升、輸入型通膨(進口物價漲帶動國內物價)、以及油電價格的上行壓力。

這條傳導鏈比股價漲跌實在得多:原油與天然氣變貴,發電成本上升,中油與台電的虧損擴大,最終要嘛反映在油電價格上,要嘛由財政補貼吸收。

對一般家庭來說,這是實實在在的荷包縮水,跟你有沒有買能源股無關。

台灣作為高度依賴能源進口的小型開放經濟體,每當油價大幅走高且持續,輸入型通膨的傳導速度與幅度都明顯高於多數已開發國家。

所以如果你真的想對沖這場危機,與其去賭一檔槓桿 ETF 的方向,不如先檢視自己的整體生活成本曝險:你的家庭預算能不能撐過一段時間的高油電?

這才是這場危機對多數台灣人最直接的功課。

現在還能做什麼?三件事比猜油價方向更重要

講白了,這篇不是叫你看空油價,是叫你別在「完全封鎖」的標題情緒裡追高。

地緣事件的特性是雙向劇烈、難以預測,今天空襲、明天談判,價格隔夜跳 10% 是常態。

在這種環境下,散戶最理性的做法不是猜方向,是控制部位、避開槓桿、保留現金。

如果你已經持有能源相關部位,現在該做的是檢視它佔你總資產的比重,而不是加碼凹單。

如果你手上是原油正向槓桿 ETF,請務必認清它不是「長期持有等漲」的工具,每日重置損耗會在盤整中持續吃掉你的淨值。

如果你還沒進場,那最危險的進場時機,正是新聞天天在喊、ETF 爆天量的那一刻。

如果我錯了,最可能錯在哪:這篇的結論建立在「美伊終究會談、海峽不會永久封死」這個前提上。

如果衝突全面升級、波斯灣產油國的能源設施被大規模摧毀,那就不只是「運輸中斷」而是「產能毀滅」,油價可能真的站上 150 美元且回不來,那時候我這篇的均值回歸邏輯就會失效。

另一個更隱性的風險是選擇性封鎖長期制度化:中國、印度以折扣價繼續買伊朗油,西方市場卻永久承受荷莫茲風險溢價,Brent 跟亞洲實際成交價之間的價差可能持續擴大。

這種「兩個油市體制」的分裂,不需要油價噴到 200 美元,只需要西方進口通膨黏著不退,就能讓均值回歸的邏輯悄悄失效。

如果真的走到這個情境,配置上的應對方向是:提高能源股(而非槓桿 ETF)的長期比重、考慮通膨連結債券(TIPS)做為對沖、同時更積極評估持有台幣資產的貶值風險。

另一個變數是這次的封鎖時間若拖過半年,學術研究裡「一季就消退」的歷史樣本就不適用了,我會回來改這篇。

這篇不適合誰:如果你是有避險需求的能源產業從業者或實質用油大戶,你需要的是專業的期貨避險規劃,不是這篇的散戶視角。

如果你已經做好嚴格停損、純粹做短線投機,那你本來就懂風險,這篇的提醒對你是多餘的。

這篇真正想攔的,是看到新聞標題、第一次想衝原油 ETF 的那種散戶。

資料來源與計算方式

本文海峽流量數據(原油 -95%、LNG -99%、化肥 -87%)取自 WTO Data Lab 荷莫茲海峽貿易追蹤器,比較基準為 2026 年 2 月 28 日封鎖前後;其中 95% 降幅為封鎖初期(豁免令宣布前)的峰值數字,3 月 26 日豁免令後流量有所回升但仍遠低於封鎖前水準。

各國 LNG 與原油佔比、亞洲流向比例取自美國能源資訊署(EIA)2024 年 Strait of Hormuz Energy Fact Sheet;油價數字(Brent 105.70 美元、漲幅約 40%)取自 Al Jazeera 2026 年 3 月報導,確切日期以原報導為準;豁免名單取自伊朗外長阿拉奇齊 3 月 26 日公開聲明;沙國閒置產能(約 300 萬桶/日)取自 EIA Short-Term Energy Outlook 2024-2025 年度評估,以可持續產能約 1,220 萬桶/日減去實際產量約 900 萬桶/日計算;台灣戰略儲備天數取自能源管理法及中油、台電公開揭露資料。

學術結論為原文翻譯整理,書目資訊如內文連結所示。

文中所有判斷為情勢觀察,非價格預測,實際發展因戰和走向而異。

本文為個人觀點分享,不構成任何投資建議。

本文作者非持牌投資顧問,所有內容為個人研究與觀察,不代表任何機構立場,亦非對任何金融商品的推薦或招攬。

投資涉及風險,市場價格可能大幅波動,過去績效不代表未來結果。

讀者應自行評估個人財務狀況與風險承受能力,並在必要時諮詢具備執照的專業投資顧問,再做出任何投資決策。