台積電占台股4成,證交所賣你一檔新ETF說能解決——我先不信

證交所這次很誠實,難得承認台股「資金過度集中」是個問題,然後開出的藥方是——再賣你一檔新ETF。

台股2026年5月4日首度站上4萬點,從3萬到4萬只花119個日曆天(2026年1月5日至5月4日),但這場派對的主角從頭到尾只有一個:台積電一家就占了加權指數約42%。

璞玉指數ETF預計2026年底上市,號稱要把資金導向被冷落的中堅企業。

問題是,多賣一檔ETF,真能把擠在獨木橋上的錢分散開來嗎?

我的看法很簡單:方向對,但這帖藥治標不治本,而且上市前已歷過成分股名單一公開就被噓翻的風波,公信力已經先折損了一半。

4萬點不是全面繁榮,是台積電一個人的煙火秀

你以為台股創高代表台灣企業集體發光,實際上是9成公司在替1家抬轎。

台股加權指數2026年5月4日收在40,705.14點,盤中觸及40,755.52點,當天成交爆出台幣1兆68.87億元的天量(資料來源:豐雲學堂盤後報告,2026年5月4日)。

漂亮的數字底下是極端失衡的結構。

真正該嚇到的數字在這裡。

台積電單一企業占台股市值就超過4成,截至2026年5月29日,光2330一檔就占加權指數41.992%(資料來源:台灣期交所加權指數成分股市值比重;此數字隨市況浮動,不同統計時間點數字不同)。

前100大企業掌握近8成市值,剩下約1800家上市櫃公司裡,高達6成正面臨市值與獲利衰退壓力(資料來源:中時,董事學會白皮書,2026年6月10日)。

換句話說,指數越創高,多數公司的處境其實越邊緣。

證交所終於承認問題,但政策左手右手沒對到

最諷刺的地方在於,證交所一邊喊著要解決資金集中,金管會另一邊才剛調整了集中度的門檻。

2026年4月24日,金管會正式發函放寬國內股票型基金及主動式ETF對單一個股的投資上限,從原本淨資產的10%,有條件調高到25%(資料來源:豐雲學堂,2026年6月)。

市場直接叫它「台積電條款」。

平心而論,這兩個政策的邏輯並不完全對立——25%上限鬆綁的對象是主動式基金,讓它們可以更貼近台積電在市場的實際占比;璞玉ETF則是另一條產品線,面向想分散的投資人。

要說清楚的是,璞玉ETF對個別散戶的分散效益,與解決台股系統性集中問題是兩個不同層次的命題——前者有可能成立,後者確實做不到。

台股集中度最大的推手,是追蹤MSCI Taiwan的全球被動型ETF——台積電在MSCI Taiwan的超高權重,才是外資被動資金天然流向它的根本驅動力。

璞玉ETF完全碰不到這個機制,這才是「治標不治本」最核心的論據。

證交所董事長林修銘在股東會把話說得很漂亮,台股市值已躍升全球第五大、前5月日均成交值達9,459.12億元(資料來源:科技新報,2026年6月12日),但成交越熱,越證明錢只往少數權值股跑。

璞玉ETF如果年底真上市,它要對抗的問題根源在MSCI的指數方法論,而不是在散戶缺少一個分散的選項。

璞玉指數到底裝了什麼,331檔聽起來分散,魔鬼藏在規模裡

「分散到331檔」這句話聽起來很安全,但你要先看清楚這331檔是什麼貨色。

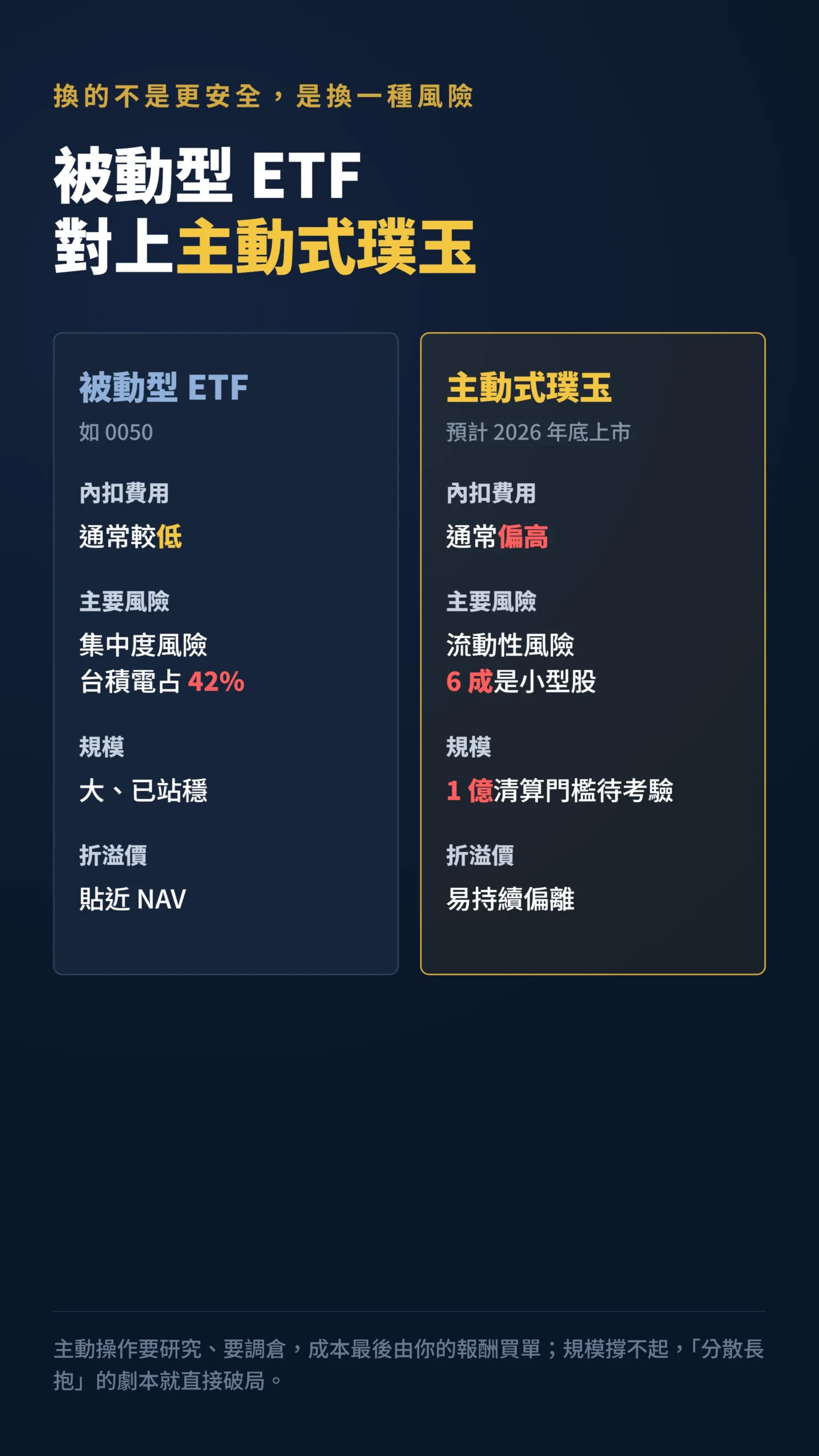

台灣指數公司於2026年1月26日發布璞玉指數,2026年4月21日完成定期審核後共331檔成分股,其中小型股208檔(占62.84%)、中型股106檔(占32.02%),大型股只有17檔(占5.14%)(資料來源:臺灣證券交易所ETFe添富)。

產業上電子占38.37%、傳產占57.7%,廣布逾30個產業。

立意是好的,找那些默默配息、基本面穩卻被冷落的隱形冠軍。

但這正是風險所在:超過6成是小型股。

小型股的問題從來不是「漲不漲」,是「進得去、出不出得來」。

當大盤回檔、散戶恐慌想賣的時候,這類成分股的成交量往往瞬間枯竭,主動式ETF經理人要調節持股的滑價成本(買賣時因市場深度不足、實際成交價比預期差的損失)會非常可觀。

相較於直接持有0050或現有高股息ETF,投資人在璞玉ETF換到的不是消除風險,而是用流動性風險取代了集中度風險。

這是不同性質的賭注,不是更安全的選擇。

買越分散越安全?這個直覺沒那麼穩固

這裡要講一個會讓很多人不舒服的事實:學術研究並不支持「分散一定贏集中」這個直覺。

一篇2022年的實證研究分析了巴西、俄羅斯、印度、中國、南非、美國六國市場,專門研究指數集中度對指數波動率與績效的影響,結論相當反骨。

「我們並未發現股票市場集中度與指數波動之間存在直接連結;等權重指數的夏普比率(衡量承擔每單位風險能賺到多少報酬,數值越高越好)反而較低,這證實了投資人並不存在所謂的『指數集中成本』,過度集中未必增加風險。」— Pandey & Sharma (2022), Effect of Index Concentration on Index Volatility and Performance, Asia-Pacific Financial Markets, Vol. 29.

要補充說明一點:這篇研究討論的是指數層面的風險指標,不是直接比較個別投資人長期持有集中型 vs. 分散型指數的報酬差異。

兩個層次不同,結論不能直接套用到個人投資決策。

但它至少說明了一件事:「只要分散就一定更安全」這個反射性直覺,沒有那麼穩固的學術基礎。

當然,硬幣有另一面。

小型股長期確實存在「規模溢酬」(小型股長期能創造超出大型股的額外報酬),這是經典的學術發現,也是璞玉指數最理直氣壯的理論靠山。

「在1936年到1975年間,小型公司股票的風險調整後報酬,明顯高於大型公司股票;這個規模效應顯示傳統定價理論可能設定有誤。」— Banz (1981), The Relationship between Return and Market Value of Common Stocks, Journal of Financial Economics, Vol. 9.

把兩篇放一起看,結論很清楚:小型股「長期」或許有溢酬,但那是賭40年的尺度,而且Fama與French在後續更新研究中也指出,1990年代後規模溢酬因子的實際報酬明顯縮水,不像早期數據那麼突出。

指望一檔璞玉ETF來「降低你整體投資組合的風險」,學術上沒這麼簡單,它更像是換一種風險,不是消除風險。

名單公開後反被嘲諷——璞玉選股邏輯沒說清楚才是真問題

璞玉指數一開始公布前十大成分股,包含統一、遠東新、儒鴻等,結果網友直接開噓:「這些不就是漲不動的嗎?」在輿論壓力下,完整331檔名單隨後全數公開——資訊透明本來就是最基本的,這個方向對。

但名單公開之後,更大的信任裂縫才真正出現。

名單有了,選股邏輯在哪裡?

一個號稱要解決市場結構問題的政府背書指數,成分股納入的量化門檻是什麼?

ROE要過多少?股息連續配幾年?規模在哪個區間?

這些判斷標準沒有清晰揭露,散戶就無法評估下一次定期審核哪些股票會進出、調整的依據是規則還是裁量。

透明不只是「公布名單」,更是「說清楚為什麼選這些」。

一個在初期因為輿論壓力才調整揭露政策的指數,會讓投資人合理懷疑:這個選股機制在市場壓力面前,有多少彈性空間?

信任一旦有裂縫,再好的策略都打折。

AI監控、主動操作很潮——費用是你在付,規模先搞清楚

證交所總經理李愛玲強調,相關產品將採主動式ETF模式(資料來源:科技新報,2026年6月12日),搭配AI全天候監控。

聽起來很安心——但你要先搞清楚要為這份安心付多少錢。

有兩件事要先攤開講。

第一,主動式ETF的管理費通常高於被動ETF。

主動操作要研究、要調倉,這些成本最後都由你的報酬買單;內扣總費用(每年從你持有資產中直接扣掉的管理成本,不需另外付款,但無聲無息地侵蝕你的報酬)若明顯高於同類被動ETF,長期下來費用會直接吃掉績效差距。

第二,規模才是小型股ETF的生死線。

台股股票型ETF的清算下市門檻是基金規模1億元,最近30個營業日平均低於門檻就可能下市;更日常的問題是流動性——如果日均成交量只有幾千萬,造市商(負責在市場上提供買賣報價、維持流動性的機構)的報價價差會擴大,NAV折溢價持續偏離,那才是散戶天天踩到的坑。

璞玉這種主打冷門中小型股的題材,如果上市後募不到買氣、規模撐不起來,「分散長抱」的劇本就直接破局。

給散戶的具體建議:別把分散的責任外包給一檔ETF

先說結論:璞玉ETF可以放進觀察名單,但別把它當成解決你台積電過度集中的萬靈丹。

真正的分散是你自己投資組合的事,不是買一檔名字裡有「分散」概念的商品就自動達成。

還有一點要講清楚:璞玉ETF無法對沖台灣整體地緣政治風險——不論是0050還是璞玉,所有台灣資產在台海風險升高時都受同一個因子驅動,分散到331檔小型股無助於這個層次的尾部風險。

務實的做法有三個。

第一,等它真的上市、公布完整費率結構與選股量化標準、累積至少3到6個月的規模與成交量數據再考慮進場,別當開募首日的白老鼠。

第二,看清楚內扣總費用,主動式ETF若年費率明顯高於同類被動ETF,要問自己經理人憑什麼長期勝出。

第三,如果你的目的只是不想把雞蛋全押在台積電,市值型加上一檔成熟的中小型或高股息ETF,可能比追一檔身世還沒完全說清楚的新商品更踏實。

如果我錯了,最可能錯在哪:這篇的批判建立在「政策協調不足、選股邏輯透明度不夠」上。

如果證交所年底前公布清晰的量化選股標準(如ROE門檻、股息連續性要求等)、投信把內扣費用壓到接近被動ETF水準(如年費率0.3%以下)、而且規模一上市就超過50億元站穩,那璞玉ETF確實有機會成為散戶分散台積電風險的有效工具,我會回來修正這篇。

另外,我對小型股流動性風險的權重可能給得偏高,若台灣造市商機制運作良好、ETF日均成交量能穩定支撐,這塊衝擊會比我說的小。

這篇不適合誰:如果你本來就只買個股、不碰ETF,這篇對你意義不大。

如果你是衝著「年底新ETF抽籤蜜月行情」想短進短出的人,這篇談的長期分散邏輯幫不了你,你該去看的是承銷與籌碼面的分析,不是這篇。

資料來源與計算方式

本文台股指數與成交量數據取自豐雲學堂2026年5月4日盤後報告;台積電權重41.992%取自台灣期交所2026年5月29日加權指數成分股市值比重(此數字隨市況浮動,不同統計時間點數字不同);市值集中與6成上市櫃衰退數據引自董事學會白皮書(中時2026年6月10日報導);璞玉指數成分股結構取自臺灣證券交易所ETFe添富2026年4月21日審核公告,完整331檔名單已於2026年4月30日前公開;上市時程與股東會發言引自科技新報2026年6月12日報導。

學術引用之書目資訊與原文連結均列於內文,引用句為原文中譯。

文中對流動性與費用的推論屬個人判斷,實際結果因商品條款與市況而異。

本文為個人觀點分享,僅供資訊參考,不構成任何投資建議或要約。

作者及本平台不保證內容完整性與即時性,讀者應自行評估風險並諮詢專業財務顧問。

投資有風險,過去績效不代表未來表現,入市需謹慎。