國泰投信8檔基金淨值算錯,你帳上那個數字,其實沒人替你驗過

你每天打開App看到的基金淨值,當天沒有任何一個獨立第三方幫你重算一遍。

國泰投信在2026年6月中公告,旗下8檔基金淨值核算錯誤,影響期間從2025年6月30日一路到2026年1月20日,整整七個月才被自己發現。

補償成本國泰全額自掏腰包,這點要先給肯定。

但真正該讓散戶背脊發涼的是另一件事:這個錯誤不是金管會抓到的,不是保管銀行擋下來的,是國泰自己例行檢視才翻出來的。

換句話說,那道把關,從頭到尾只有投信一個人。

七個月、八檔基金、零個外部警報——誰在幫你盯?

會算錯不可怕,可怕的是錯了大半年沒有任何外部警報響。

根據中央社與ETtoday報導,這次受影響的8檔基金包括國泰國泰基金、國泰中小成長基金、國泰大中華基金、國泰科技生化基金、國泰小龍基金、國泰中港台基金、國泰中國內需增長基金,以及國泰台灣高股息基金,原因是「部分投資標的未符合證券投資信託基金管理辦法所訂投資限制」——白話說,就是某些持股不符合法規允許的投資類型或比例上限。

持有這類不合規標的時,必須回頭剔除或重新計價,整段期間的淨值因此都需要重新核算。

把時間軸攤開來看更刺眼:起點2025年6月底,終點2026年1月,這中間每一個交易日,投資人都在用一個「不完全正確」的數字申購、贖回、看自己賺賠。

期間有人停損、有人加碼、有人定期定額扣款,全都建立在一個事後才被承認有誤的淨值上。

這次公告並未揭露受影響投資人的戶數與補償總金額——這是最讓人遺憾的資訊缺口。

沒有這個數字,讀者根本無從判斷這是百億等級的系統危機,還是千萬等級的作業疏失。

先搞清楚一件事:你的基金淨值,到底是誰算的?

你以為銀行幫你算?

錯了,是投信自己算自己公告的。

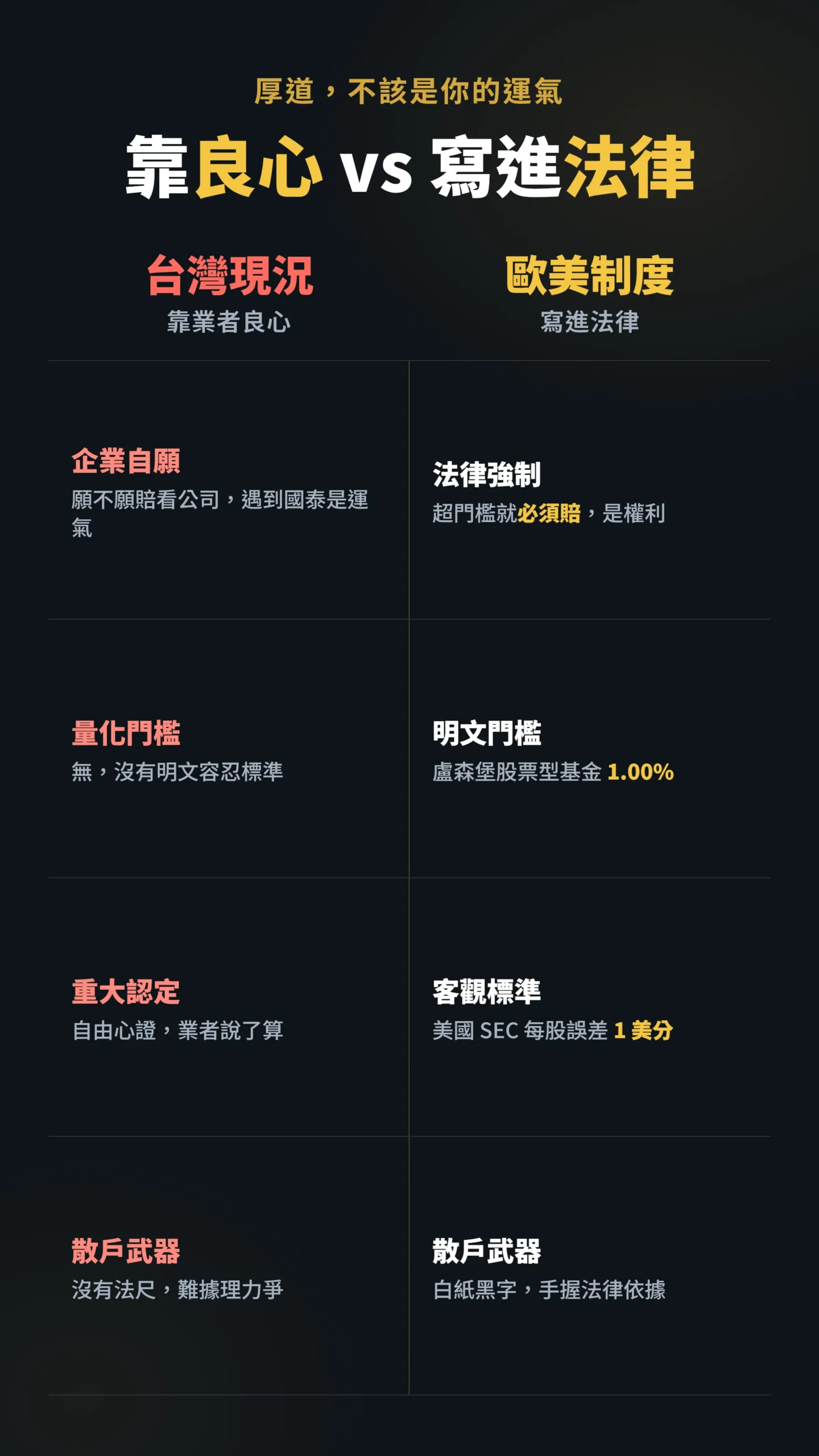

在台灣的制度設計下,基金資產由保管機構(即保管銀行,專門保管基金裡的錢和股票的金融機構)保管,但保管機構的核心職責是依投信指示「保管、交割、收付」資產,以及在指示明顯違反信託契約或法令時得拒絕並通報金管會,依據是《證券投資信託基金管理辦法》。

這裡有個細節值得深挖。

依同辦法第十七條,保管機構確實有「核對投信帳冊」的法定義務,不只是單純收保管費。

但這次錯誤七個月才浮出水面,引出一個沒人正面回答的問題:那七個月裡,保管機構的核對義務有沒有被觸發?

若沒有,是制度設計的空白,還是執行上的怠惰?

兩者的解決方案截然不同——前者需要立法,後者需要的是追究責任。

每日對外公告的單位淨值,是由投信自家後台計算後發布的,而這道最重要的算術,目前沒有任何外部單位被要求當天幫你驗算一遍。

台灣基金每年確實有會計師進行年度財務查核,那是一道獨立的外部機制,但它的頻率是年度、而非即時——對一個七個月前就開始每日累積的淨值誤差,等年底才開帳查,問題早已釀成。

在盧森堡算錯就得賠,台灣靠的是業者良心

歐洲和美國早就把這件事寫進法律:超過門檻就必須賠,不靠業者良心。

歐洲基金重鎮盧森堡的金融監理機關CSSF(你可以把它想成台灣的金管會),以Circular 24/856(已於2025年1月1日正式取代舊版Circular 02/77)訂出淨值錯誤的容忍門檻:貨幣市場基金0.20%、債券型基金0.50%、股票及其他型基金1.00%,超過門檻就必須對受害投資人補償。

具體數字以CSSF官網最新公告為準,整套機制的核心精神是:把「何時必須賠、賠多少」白紙黑字寫死,讓投資人手上有一把可以據理力爭的法尺。

相較之下,台灣目前沒有對應的量化門檻規定。

美國則用「重大性」卡死標準:依SEC實務,單檔基金淨值若每股誤差超過一美分(1 cent),即視為重大錯誤,必須對所有受影響投資人一視同仁地補償。

最有名的案例是Evergreen Investment Management,因錯估抵押貸款證券價格、高報基金淨值,還讓部分股東以灌水後的高淨值提前贖回,最後遭SEC開罰與和解(和解金額依公開媒體報導為數千萬美元,確切數字請至SEC EDGAR查閱原始執法文件)。

重點不是罰多少,是這套制度把「門檻、補償、究責」三件事全部寫成明文,不靠業者自由心證。

以下為FinOps整理SEC對NAV(基金淨值)誤差補償規範精神的實務摘要:「對所有投資人就淨值計算錯誤一視同仁地補償,會帶來相當的作業負擔與潛在法律責任;在基金層級,每股誤差只要超過一美分,當天就被認定為重大錯誤。」——No Shortcuts Reimbursing NAV Errors Says SEC,FinOps。

乖乖長抱的人,才是淨值算錯的真正受害者

算錯淨值這件事,不是個中性的帳務事件,它有明確的受害者,而且通常就是乖乖長抱的散戶。

以下學術研究針對的是「陳舊報價導致的淨值偏差」這類定價型錯誤,與國泰這次的合規重算機制不同;但兩者共同指向同一個結論:任何形式的淨值誤差,最終成本都是由無法趁機套利的長期持有人默默承擔。

財務學者Zitzewitz研究發現,基金常用「陳舊價格(就是用昨天甚至前幾天的舊報價來算今天的基金淨值)」計算NAV(基金淨值),使每日報酬具有可預測性,精明的套利者光靠這點,在國際型基金依論文回歸模型推算可年賺35%到70%,代價則由長期股東以「稀釋(你的報酬被套利者默默吃掉)」的形式承擔——稀釋成本從1998至99年的56個基點(1個基點=0.01%),一路升到2001年的114個基點。

更值得台灣散戶記住的是這篇論文的另一個結論:費用率越高、董事會裡自家人越多的基金,越不積極回頭保護長期持有人的損失。

淨值問題從來不只是技術問題,它是治理問題。

「基金以陳舊價格計算淨值,使報酬可被預測,套利者藉此獲利,而成本由長期股東以稀釋的形式承擔;基金保護股東的速度與效果,與費用率及董事會內部人比例呈負相關,顯示治理結構攸關基金是否願意採取行動保護自家投資人。」——Zitzewitz, E. (2003), Who Cares About Shareholders? Arbitrage-Proofing Mutual Funds, Journal of Law, Economics, and Organization, Vol. 19, No. 2.

另一份Greene與Hodges的研究則量化了這種傷害:在國際型基金中,每日資金進出造成的稀釋效果,年化約拉低0.48%報酬,資金流動特別大的子樣本甚至接近每年1%。

0.48%聽起來不多,但複利三十年,那是你退休金裡一塊被默默挖走的肉。

這也解釋了為什麼ETF天然較能抵禦這類問題——ETF有造市商在場內盯著,交易價格若偏離NAV就會被即時套利修正;主動管理型基金沒有這條防線,散戶只能仰賴投信自律。

長期定期定額、低週轉的被動策略,受陳舊價格套利傷害最小——這也是被動投資一個容易被忽視的隱性優點。

「國際型基金每日資金流動帶來的稀釋效果,年化約為負0.48%;在資金進出特別劇烈的基金,這個負面衝擊接近每年1%。」——Greene, J. & Hodges, C. (2002), The Dilution Impact of Daily Fund Flows on Open-End Mutual Funds, Journal of Financial Economics, Vol. 65.

國泰這次補償算厚道,但「厚道」不該是你的運氣

先把話講公道:國泰這次的處理,以業界標準看是偏佛心的。

依公告,補償採三原則——已多撥付的受益權單位數或溢付贖回款維持不變、不予追回;短少的部分由國泰以現金補償;對截至最後受影響日仍持有者,按持有單位數的淨值差額以現金補足,全部成本由國泰投信自行負擔,不動用基金資產、不影響其他受益人權益。

多的不追、少的補現金,這在實務上對散戶相當有利。

但有一個問題必須問:補償計算本身,還是由國泰自己算的。

一個剛算錯七個月的機構,補差額的那道數字,誰來驗算補對了沒?

這不是質疑誠意,是制度性的提問。

更根本的問題在這裡:這套補償是企業自願祭出的「政策」,不是法律保證的「權利」。

台灣目前沒有像CSSF那樣白紙黑字的淨值錯誤容忍門檻與強制補償公式,這次遇到願意全額吸收的國泰是運氣好。

換一家治理鬆散、想用「不影響重大」打發的投信,散戶手上連一把能據理力爭的法尺都沒有。

把投資人的權益寄託在業者良心上,本身就是制度的破口。

你沒辦法重算淨值,但這5件事今天就能做

你沒辦法自己重算淨值,但你可以讓自己不再是資訊鏈的最末端。

第一,養成看公告的習慣:投信官網、保管機構公告、投信投顧公會(SITCA)的資訊揭露,都是淨值重算、配息調整、違規處分的第一手來源,別等新聞才知道。

第二,查投信的違規紀錄。

MoneyDJ、SITCA都查得到各家投信的違規與處分紀錄,一家三天兩頭被記點的投信,淨值流程出包的機率自然較高,這是免費的盡職調查。

第三,分散投信、不只分散標的。

很多人以為買了五檔不同基金就分散了,但若全在同一家投信,作業風險其實高度集中。

把資金分到不同投信,等於多買幾道後台覆核。

第四,搞懂哪些錢追得回、哪些追不回。

這次「多的不追回、少的補現金」是國泰的選擇;下次遇到別家,你要知道自己能主張什麼。

重大爭議可向金融消費評議中心申訴,這是法定救濟管道。

第五,ETF和主動基金,機制不同、自保難度不同。

ETF有造市商在場內每天套利校正,淨值偏誤會被市場機制壓縮;主動管理型基金沒有這條防線,淨值完全靠投信自律。

對「淨值可能偏誤」這件事,主動基金持有者比ETF持有者更需要自保意識。

資料來源與計算方式

本文事件事實(8檔基金名單、影響期間2025/06/30至2026/01/20、補償三原則、成本全由國泰負擔)取自國泰投信公告與中央社、ETtoday、信傳媒2026年6月之報導。

盧森堡CSSF Circular 24/856(已於2025年1月1日取代舊版Circular 02/77)門檻數字(貨幣市場0.20%、債券0.50%、股票1.00%)取自公開法規文本,最新版本以CSSF官網公告為準。

美國SEC「每股一美分」重大性標準與Evergreen案取自公開媒體報導整理,和解確切金額以SEC EDGAR原始文件為準。

學術數據取自Zitzewitz (2003)與Greene & Hodges (2002)兩篇期刊論文原文,DOI已附於引用區塊;兩篇論文原研究的是陳舊報價型淨值偏差,本文援引作為NAV治理風險的背景對照,非主張與本案合規重算機制完全等同。

各國制度背景不同,引用僅供對照,非主張台灣應直接套用。

如果我錯了,最可能錯在哪:這篇的核心立場是「台灣缺乏即時第三方淨值覆核」。

如果未來查證發現保管機構依第十七條的核對義務,實際上已涵蓋比我理解更強的即時淨值勾稽,那這篇對制度破口的批評就要下修——那個問題的答案就不是「立法」而是「執法」。

另外,我給「國泰自願補償」偏正面的評價,若後續出現補償執行不到位、認定範圍縮水的情況,這個讚就得收回。

一句話總結:這次該慶幸的不是「國泰算錯了」,而是「國泰願意賠」;但把退休金壓在業者願不願意賠上,不是投資,是賭人品。

明天就花十分鐘,把你手上基金的投信違規紀錄查一遍,這是你今天唯一能做、而且免費的自保動作。

本文為個人觀點分享,不構成任何投資建議。

投資有風險,入市需謹慎。

過去績效不代表未來表現。

本文數據取自各公開來源,股市基友不保證其完整性與即時性;引用之法規數字以各主管機關官方公告為準,如有更新以官方版本為準。

投資人於申購、贖回基金前,應詳閱基金公開說明書及相關法規,並依個人財務狀況審慎判斷,必要時諮詢專業理財顧問。