台積電先進封裝最快2028量產、玻璃基板要等2030,你現在追的概念股買的是哪一年的故事?

先把結論講白:你現在在盤面上追的那些「FOPLP概念股」「玻璃基板概念股」,買的不是2026年的業績,是2028到2030年的故事。

根據集邦科技(TrendForce)2026年6月的最新解析,台積電短期火力集中在CoPoS(Chip-on-Panel-on-Substrate,面板級先進封裝技術,改用更大的方形面板取代傳統圓形晶圓、讓封裝面積大幅提升),設備交機從2026年開始建線、2027年進入試產、2028年下半年才正式量產;至於市場喊最兇的玻璃基板,合理量產時程要等到2030年以後。

也就是說,受惠是真的,但受惠的時間點被股價提前透支了好幾年。

這篇要拆的,就是哪些台廠是「近端真受惠」、哪些是「遠端先炒作」,以及散戶到底該卡位還是等量產確定再進場。

先看清楚時間軸:你買的是2028的故事還是2030的故事

多數散戶的問題不是看錯公司,是看錯時間。

把集邦和郭明錤兩條獨立資訊拼起來,時間軸其實很清楚:台積電的CoPoS實驗線2026年2月開始交機給研發部門,完整產線預計2026年6月完成,量產基地選在嘉義廠區。

接著2027年進入試產,2028年下半年才正式量產,2028到2029年進入全面爬坡,整個爬坡期業界估「2到3年」(來源:TrendForce、郭明錤2026年6月分析)。

真正關鍵的分野在這裡:CoPoS用的還是有機材料載板與ABF增層(ABF,味之素增層薄膜,用於基板積層佈線、提供導線間的絕緣與支撐),玻璃基板(Glass Core Substrate)是更後面的事。

集邦明白指出,玻璃基板的合理量產時程落在2030年以後。

所以「台積電玻璃基板時程曝光」這個新聞標題,真正曝光的是「玻璃基板還很遠」,不是「玻璃基板要來了」。

把2030年的題材用2026年的本益比買進,這就是散戶最常見的時間錯置。

台積電為什麼現在非推CoPoS不可:AI晶片尺寸撞牆了

不是台積電想多賺一手,是現有的CoWoS(Chip-on-Wafer-on-Substrate,台積電現行主流先進封裝技術,把AI晶片與記憶體整合在矽中介層上)快裝不下AI晶片了。

根據郭明錤2026年6月的分析估算,輝達Blackwell世代GPU的封裝有效面積約達2,700至2,800平方毫米(產業估計值,未經輝達官方確認),下一代Rubin Ultra封裝面積更被預估可能突破7,000平方毫米(同為產業分析師估計,實際規格以輝達官方公布為準)。

CoWoS用的是圓形晶圓做載體,越大的方形晶片放進圓形晶圓,邊角浪費越嚴重,材料利用率只剩約50%到65%(來源:TrendForce 2026年6月報告)。

CoPoS改用方形面板做載體,把材料利用率拉到75%以上(來源:TrendForce 2026年6月報告),同樣一塊基板能切出更多顆、更大顆的晶片。

這就是為什麼郭明錤點名輝達下一代Feynman晶片有望成為CoPoS首批採用者——因為CoWoS的尺寸天花板,Feynman這種怪獸級晶片根本撞得到。

這裡要補一個競爭格局的提醒:台積電的CoPoS不是在沒有對手的情況下推進。

英特爾的EMIB(嵌入式多晶粒互連橋接)加上Foveros 3D堆疊技術,三星的I-Cube系列先進封裝,都在走類似的技術路徑。

台積電的優勢在於AI大客戶的深度整合與製程領先,但競爭者同樣在跑,這讓台廠設備廠商的「獨家受益」論述打了折扣。

另一個容易被低估的需求面:CoPoS的潛在客戶不只輝達一家。

AMD的MI400系列、Broadcom為Google TPU與Meta MTIA代工的XPU、Marvell的DPU,同樣面臨封裝尺寸瓶頸,都是潛在CoPoS客戶。

需求側若多家客戶同時進場,台廠設備廠受惠更廣;但Intel與Samsung的封裝擴產同樣可能帶來訂單機會,「台廠獨家受惠」的護城河有多深,才是真正要問的問題。

台積電2026年開始砸設備費,但只有這幾類廠商先拿到錢

先進封裝是設備密集型製程,台積電要在2026到2027年蓋試產線、驗證良率,這個階段最先下單的是設備與封測廠。

集邦這波點名的台廠,按功能拆開來看比較不會買錯(以下名單為集邦科技及媒體報導公開點名之分類整理,不構成買賣推薦):

- 委外封測(OSAT):日月光(3711)為CoPoS直接受惠的OSAT;力成(6239)主業為記憶體封裝(客戶以Micron、SK Hynix為主),CoPoS曝露度與日月光不在同一量級;京元電(2449)為晶圓測試廠而非封裝廠,屬間接受惠

- 濕製程設備:弘塑(3131)、辛耘(3583)

- 自動化封裝與精密設備:萬潤(6187)、均華(6640)、元利盛

- 熱處理與製程設備:志聖(2467)、均豪(5443)

- 光學檢測設備:由田(3455)

- 先進封裝材料與光罩載具:家登(3680)

- 試產線驗證:采鈺(6789)

這裡要潑一盆冷水:被點名不等於營收馬上跳。

試產線階段的設備拉貨量,跟2028年量產後的規模差一個量級。

想用這份名單做投資決策,得先算一個數字:拿有興趣的設備股現在的股價,除以分析師預估的2028年EPS(CMoney或Yahoo奇摩股市都有當季預估值),算出隱含本益比——如果超過40倍,你需要認真問自己:CoPoS 2028年放量的確定性,撐不撐得住這個倍數?

設備廠通常是「題材先反映、訂單後認列」,這一梯隊最大的風險不是基本面有問題,是股價已經把2028年的訂單提前反映完了。

追玻璃基板概念股?先搞懂你買的東西2030年才量產

市場把玻璃基板講得像明年就要普及,工程現實完全不是這回事。

集邦列出的玻璃通孔(TGV,Through Glass Via,在玻璃基板上鑽細孔再填入銅導體的技術)製程難題一長串:雷射能量不穩定導致孔徑一致性不足、鑽孔過程產生細微玻璃裂紋、蝕刻液(用來清潔孔壁的化學液體)難以深入10微米以下孔徑影響導通。

孔越深越難鑽均勻,深寬比(孔的深度除以直徑的比值,比值越大、製程越難控制)一旦過高,良率就會直接崩掉。

基板尺寸放大到500×500毫米以上後,要維持奈米等級的超高平整度,難度再跳一階——玻璃本來就脆,面積越大越容易在製程中翹曲,任何微小變形都會讓通孔對位失敗。

這些難題加總,是玻璃基板量產時程落在2030年以後的根本原因。

Lai et al. (2024)的系統性回顧同樣得出此結論:

「玻璃基板與玻璃通孔的可靠度,高度受到通孔密度與深寬比等設計參數影響;在熱循環下,玻璃的脆性使其容易在通孔周邊產生應力集中與微裂紋,必須仰賴材料與結構上的應力緩解策略才能達到量產級的可靠度。」— Lai et al. (2024)(本段為作者意譯自原文英文摘要), Thermo-mechanical reliability of glass substrate and Through Glass Vias (TGV): A comprehensive review, Microelectronics Reliability, 161, 115477.

更要破解一個流傳很廣的誤會。

郭明錤特別澄清「玻璃將取代ABF」根本講錯了:玻璃不是當中介層,互連是由晶片側重佈線層、玻璃芯基板內的TGV銅互連、加上ABF增層共同完成;玻璃與ABF是搭配共存,不是替代關係;晶片也不是直接貼在玻璃上,而是貼在玻璃芯基板表層的ABF增層上。

所以那些喊「ABF載板要被玻璃幹掉」而去放空ABF、或是無腦追玻璃概念的,邏輯一開始就歪了。

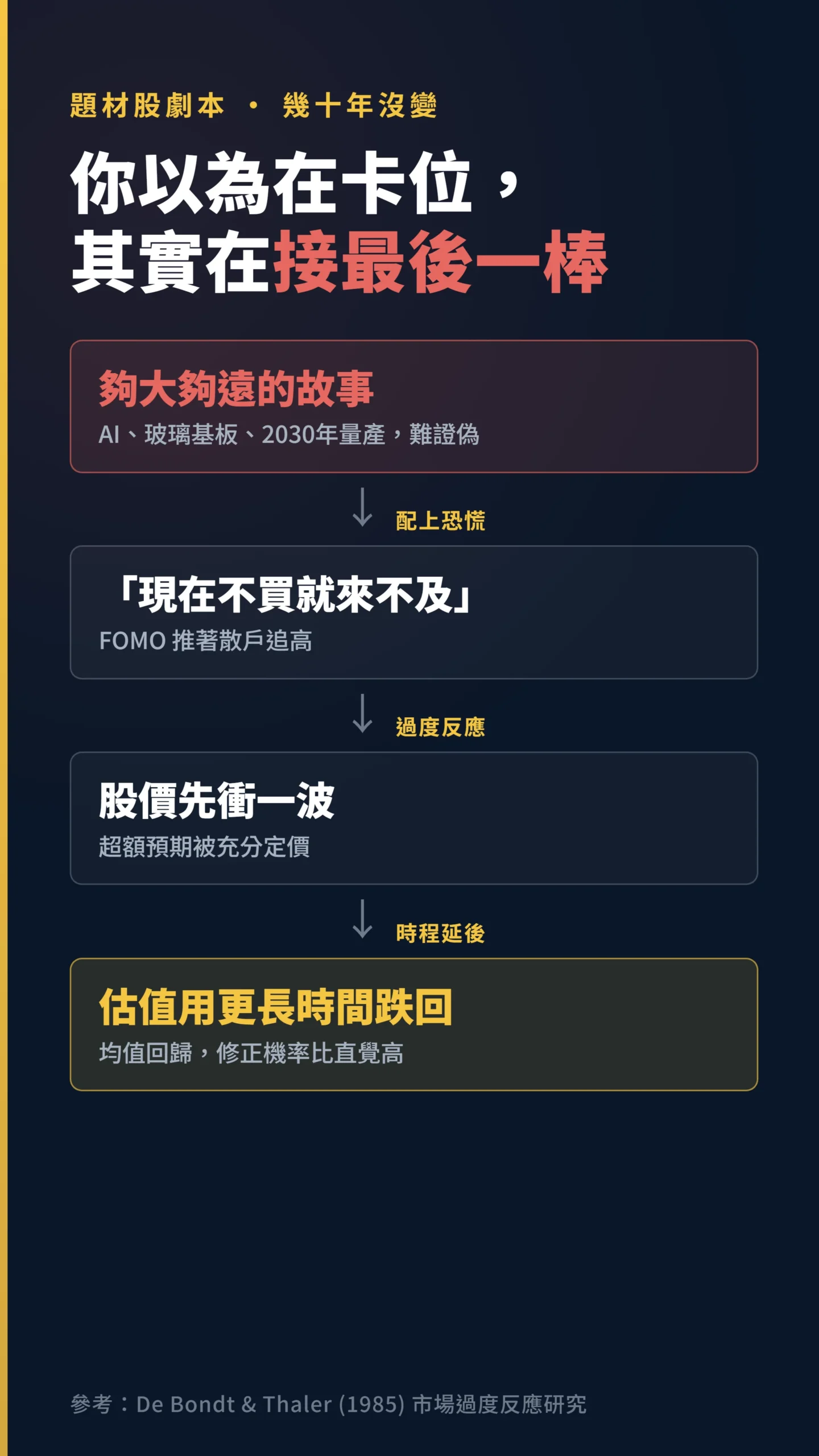

散戶最容易踩的坑:把2030的故事用2026的價格買

真正的問題不是你選錯股票,是你選錯進場時機,而這背後是人性。

題材股的劇本幾十年沒變過:一個夠大、夠遠、夠難證偽的故事(AI、玻璃基板、2030年量產),配上一段「現在不買就來不及」的恐慌,股價先衝一波,等量產時程一再延後或不如預期,再用更長的時間把估值跌回來。

行為財務學早就把這種「市場對戲劇性新消息的過度反應」量化過了。

「實驗心理學的證據顯示,多數人會對突發而戲劇性的消息過度反應;本研究發現,這種過度反應同樣出現在股票市場——過去漲多的『贏家』組合與跌深的『輸家』組合,在後續期間都會出現可預測的反轉,顯示市場存在系統性的過度反應傾向。」— De Bondt & Thaler (1985)(本段為作者意譯自原文英文摘要), Does the Stock Market Overreact?, The Journal of Finance, Vol. 40.

這篇論文的核心機制是:市場對超乎預期的訊息存在系統性的過度反應,然後均值回歸。

這個心理慣性放在主題型題材股上同樣成立——當一個技術故事被講到人盡皆知、股價已大漲一段,超額預期往往已被充分定價,後續修正的機率比散戶直覺認為的要高。

玻璃基板2030年量產、CoPoS 2028年下半年才放量,這種「時程很遠、想像空間很大」的題材,正是最容易觸發這種過度反應的類型。

你以為自己在卡位未來,實際上可能是接最後一棒。

記憶體板塊不久前走過同一套劇本,把DDR4缺口財當成AI成長股追,兩者的週期時鐘根本對不上,可以對照著看。

股版說要卡位的,你問他卡到哪一年的業績,九成說不清楚

沒有買賣訊號,但有四個問題值得你自己回答,答完心裡就有譜。

第一,這檔的營收有沒有「現在進行式」的訂單?

純玻璃基板題材、2030年才有實質貢獻的,跟2026到2027年就吃得到CoPoS試產線設備單的,是兩種風險等級。

前者你買的是純想像,後者至少有近端訂單撐著。

第二,現在的股價已經反映到哪一年的獲利?

如果一檔設備股的本益比已經用2028年量產後的樂觀數字在算,那你等於提前兩年付款,卻要承擔這兩年所有時程延後、客戶砍單、技術卡關的風險。

先進封裝的爬坡期估「2到3年」,這中間任何一次法說會下修,股價都會修正。

第三,你是賺基本面的錢還是賺題材的錢?

想清楚這個,停損點就清楚了。

賺題材的錢就要接受題材退燒時要走人,不能等它「跌回成本」——因為它的成本是建立在2030年的想像上。

真要參與,分批、控制部位、別把全部資金壓在單一概念股,遠比重押一把安全得多。

第四,你的時間軸撐得過台灣地緣政治的系統性風險嗎?

這篇討論的是2028至2030年的投資回報時間軸,但台積電的先進封裝產能高度集中在台灣。

任何涉及台海局勢的地緣政治風險,都會對這個時間軸的投資邏輯形成根本性衝擊。

這不是悲觀,是任何管理跨年度部位的人都必須問自己的問題。

如果你的資金需要在2028年前動用,或你無法承受台灣地緣政治溢價帶來的波動,這個題材的時間軸本身就和你的風險承受度不符。

資料來源與計算方式

本文時程與技術規格取自集邦科技(TrendForce)2026年6月解析、自由財經與經濟日報相關報導;CoPoS量產時程與「玻璃不取代ABF」的澄清,引自天風國際分析師郭明錤2026年6月公開分析(發布於郭明錤個人 Medium 平台及天風國際報告)。

受惠台廠名單與功能分類取自工商時報2026年6月15日報導,股號為公開資訊,截至2026年6月17日。

GPU封裝面積(Blackwell與Rubin Ultra系列)為郭明錤等產業分析師之估計值,未經輝達或台積電官方確認,實際規格以官方發布為準。

CoPoS材料利用率(75%以上)與CoWoS材料利用率(50%至65%)均取自TrendForce 2026年6月報告,為技術分析估算值,非台積電官方揭露。

玻璃基板論文引用作者為 Lai et al.(Y.Y. Lai, K. Pan, S. Park),原文為英文,blockquote 為作者意譯,Google Scholar 可查原文(Microelectron. Reliab. 161, 115477, 2024)。

文中受惠排序為個人判斷,不代表營收必然成長。

如果我錯了,最可能錯在哪:這篇的核心假設是「市場已經提前透支2028到2030年的題材」。

如果AI晶片需求暴衝到台積電被迫把CoPoS量產時程往前拉,或是某家設備廠拿到遠超預期的試產線獨家訂單,那近端業績會比我估的快實現,現在的股價就不算貴。

玻璃基板的技術突破速度我給的權重偏保守,如果TGV良率2027年就有重大突破,整個時間軸會往前移。

若英特爾EMIB+Foveros或三星I-Cube在2027年前取得CoPoS級別的量產突破,台積電的技術領先窗口可能縮短,台廠設備商的受惠格局也需重新評估。

可以追蹤這幾個具體訊號:台積電法說調高CoPoS設備支出指引、日月光或采鈺試產線利用率法說中顯著放量、郭明錤更新時程報告,以及SK Hynix或Micron宣布HBM4量產良率達標(HBM4供應是CoPoS整合能力能否全速放量的隱性變數)——這些是我會回來改這篇的觸發點。

這篇不適合誰:如果你是做當沖、波段,吃的就是題材熱度本身,那這篇講的「時程錯置風險」對你意義不大,你的停損紀律比估值更重要。

如果你已經重壓某檔先進封裝概念股套牢中,這篇也救不了你,先去把部位控管那一課補起來。

本文為個人觀點分享,不構成任何投資建議。

作者非具執照之證券投資分析師,本文所有資料截至2026年6月17日,市況隨時變動,資料時效請讀者自行判斷。

個股受惠分析不構成買賣推薦,投資人應自行評估風險並承擔投資損益。

投資有風險,入市需謹慎。