SpaceX 史上最大 IPO 亞太散戶搶不到,台股供應鏈飆 170% 還能追嗎

先把結論講白:這場全世界都在搶的 SpaceX IPO,台灣散戶連門票都拿不到。

亞太能直接申購的只有日本、澳洲,其餘全被擋在門外。

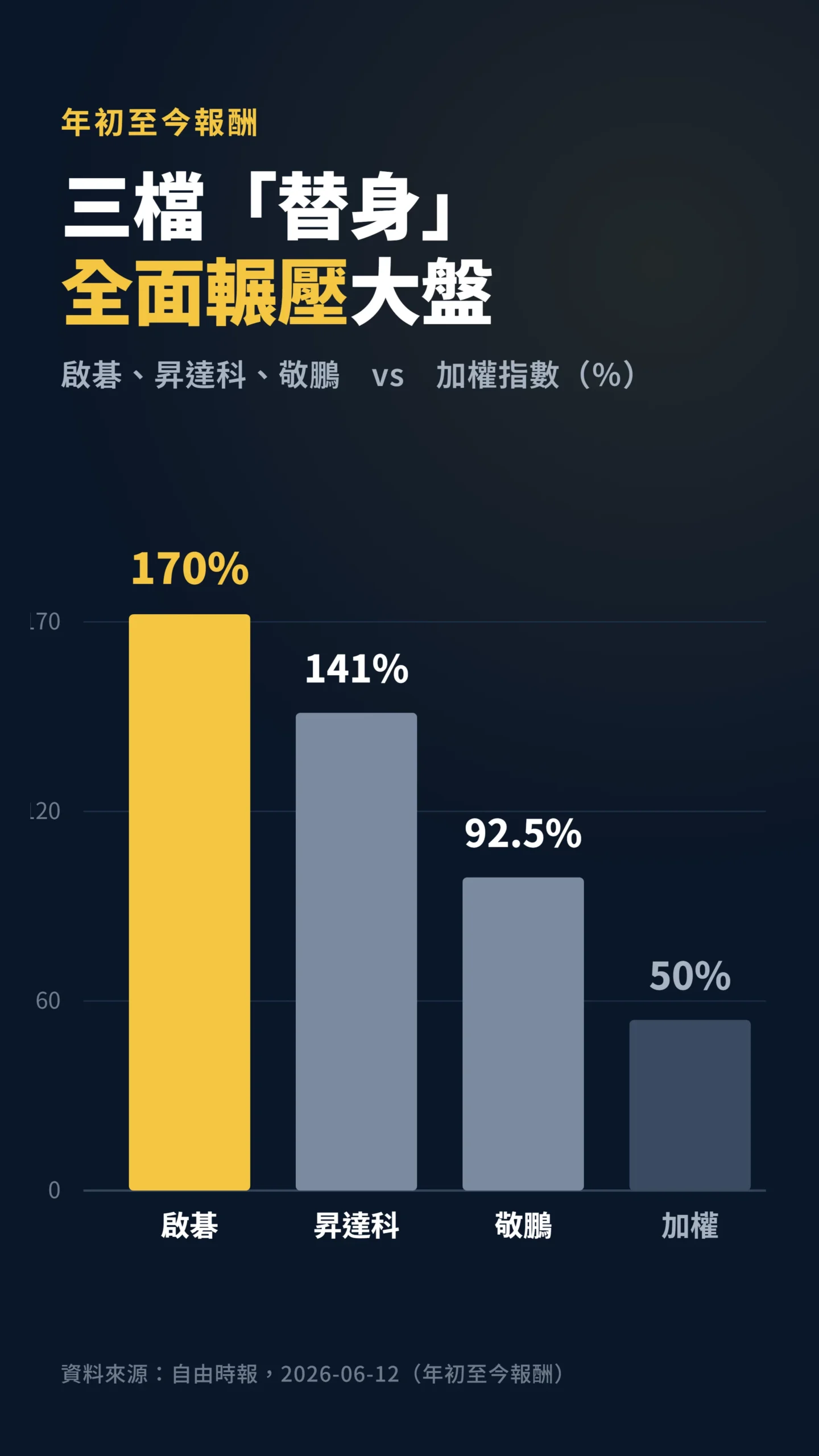

於是 FOMO 的錢轉了個彎,灌進台股「沾得上邊」的供應鏈股,其中啟碁今年漲 170%、昇達科 141.1%、敬鵬 92.5%,全部輾壓大盤的 50.49%。

問題是,你買的根本不是 SpaceX,是別人對 SpaceX 的想像。

歷史上每一次這種「買不到本尊就買概念」的劇本,結局都驚人地一致。

亞太散戶在這場盛宴裡,是被擋在門外的那群人

你以為全球散戶站在同一條起跑線,但這場 IPO 一開始就分了階級。

SpaceX 預定 2026 年 6 月 12 日以代號 SPCX 在那斯達克掛牌,固定發行價每股 135 美元,估值約達 1.75 兆美元(CNBC 報導為 $1.77T,本文取整),是市場史上規模最大的 IPO,比 2019 年沙烏地阿美 256 億美元的舊紀錄大了逾兩倍半(以初始配售規模計;含超額配售 Aramco 最終達 294 億美元)(來源:WEEX、ThinkMarkets,2026-06)。

散戶配額罕見地豐厚:SpaceX 把約 30%、相當於 225 億美元保留給散戶,是業界常態的三倍,光散戶認購金額就突破 1000 億美元(來源:自由時報,2026-06-12)。

機構端同樣積極——貝萊德作為法人投資機構,透過機構管道另行認購逾 50 億美元,兩者認購性質不同,不應混為一談。

亞太方面,日本目標配售額調升至 25 億美元,Bloomberg 報導實際募集約 22 億美元;澳洲可直接參與;其餘國家的散戶一律拒於門外。

台灣人想直接買 SpaceX?

沒有合法直通管道。

還有一個被多數報導忽略的時間炸彈:SpaceX 掛牌後通常有 90 至 180 天的 lock-up 期,屆時原始股東解鎖出售,這才是最明確的「利多出盡」時間觸發器,賣壓視窗有確定節點,台股概念股的情緒往往也在此窗口同步承壓——這個風險幾乎沒有任何一份散戶版分析提到過。

這就是 FOMO 的溫床。

買不到本尊,錢就會去找「最像本尊的替身」——93萬人套牢的劇本,換個主角又來了一次。

而台股,剛好有一票能講出星鏈故事的供應鏈公司。

真正在飆的不是火箭,是三檔台股「替身」

今年到底有多誇張?三個數字說完。

根據自由時報 6 月 12 日整理,三檔被點名的 SpaceX 台股供應鏈受益股,今年以來漲幅是這樣的:

啟碁(6285)漲 170%、昇達科漲 141.1%、敬鵬漲 92.5%,同期台股加權指數年初至今報酬率 50.49%(基準日 2026-06-11)——三檔全部大幅超越大盤兩到三倍。

這不是基本面緩漲,這是資金一窩蜂往同一個故事裡擠的典型訊號。

這些公司確實沾得上邊。

啟碁是地面接收站天線與路由器的主力供應商;昇達科深耕衛星微波通訊模組,衛星營收占比在 2026 年首季已拉到約八成;敬鵬主攻高層數 PCB,地面站通訊設備是其核心應用;華通則是全球低軌衛星太空板 PCB 龍頭,星鏈市占約九成(來源:商周、工商時報,2026-06)。

但三者在供應鏈的位置並不相同,這個差異在 FOMO 行情裡幾乎被忽略了:啟碁是多元電信設備商,SpaceX 只是眾多客戶之一,基本面相對分散;昇達科衛星營收占比高達八成,與星鏈題材綁定最深,獲利彈性最大、但集中度風險也最高;敬鵬的 PCB 進入門檻相對低、客戶轉換成本少,護城河在三者中最窄。

相同的題材標籤、截然不同的風險結構——市場在 FOMO 情緒下,通常懶得區分。

啟碁漲 170%,但同族群本益比衝破百倍——你買的是想像還是獲利

真正的問題不是公司好不好,是你用什麼價格買。

本益比(P/E)就是你花幾塊錢買一塊錢的公司獲利,數字越高代表市場越貴。

截至 2026 年 6 月 11 日,啟碁股價 272.5 元,本益比 39.82 倍(來源:Goodinfo、Yahoo 股市,資料日 2026-06-11)。

有人看到這裡說:「39.82 倍比同業平均的 115.56 倍便宜快三倍,這不是買點嗎?」這個邏輯有個致命的跳躍:當整個族群的估值被同一個題材的資金行情一起吹高,便宜的不會獨善其身——昂貴的先被砍,但在那之前便宜的也已經跌了一大段。

更重要的是,39.82 倍在台股電子股歷史均值(約 15-25 倍)裡從來就不是低估值,只是「比更貴的便宜」,這是完全不同的兩件事。

整個族群的同業平均本益比 115.56 倍(來源:Goodinfo 低軌衛星概念股統計,資料日 2026-06-11),意味著市場已把「未來好幾年的衛星想像」一次性提前反映完了。

換句話說,要讓這個估值合理,主力供應商的衛星相關營收每年至少要成長 30% 以上、連續五年——只要其中一個假設沒兌現:衛星營收占比沒拉高、毛利率沒改善、SpaceX 掛牌後利多出盡,這種估值是會被狠狠砍下來的。

還有一層更根本的問題:SpaceX 本尊的 $1.75 兆美元估值,因其至今未公開完整財報,難以用傳統財務指標精確錨定。

市場普遍認為這已隱含對 Starlink 未來大幅滲透的極度樂觀預期,換句話說,本尊估值本身可能也不便宜——而台股概念股的估值,更是疊加在這個假設之上。

你不只是在賭台廠贏,你是在賭 SpaceX 本尊的故事也是對的。

市場自己也在示警。

多份報告都提醒,許多低軌衛星概念股的股價「已大幅反映想像」,進場前該先確認三件事:這家公司是否真正打入供應鏈、衛星營收占比是否提升、毛利率是否改善。

如果你連這三題都答不出來,那你買的就不是公司,是兩個字——氣氛。

供應鏈不只一個買家:Amazon Kuiper 才是沒被算進去的變數

有另一家科技巨頭也在搶這個賽道,很多分析根本沒把它算進去:Amazon Kuiper。

Amazon 的低軌衛星服務於 2025 年陸續進入商業試運營(量產衛星首批於 2025 年 4 月發射,商業服務預計 2025 至 2026 年間分階段落地),直接搶企業與政府客戶,與 Starlink 正面競爭。

對台灣供應商來說,Kuiper 是潛在的第二張訂單來源,聽起來是好事——但這也意味著低軌衛星賽道不再是 SpaceX 的獨腳戲。

競爭加劇之下,每個買家對供應商的議價籌碼都只會更高,不會更低。

更值得正視的是垂直整合風險。

SpaceX 一向以自製率高著稱,Starlink 衛星大量自製是已知事實。

真正的問題不只是「上市後有更多錢」——SpaceX 上市前就已是全球融資能力最強的私人公司之一,資本從來不是阻礙其垂直整合的瓶頸。

更關鍵的問題是:隨著 Starlink 地面站規模化,自產的邊際成本是否低於外包,那個臨界點在哪?

一旦 SpaceX 決定自產地面設備,台灣供應商在這條供應鏈裡的長期角色就會被快速壓縮。

這個問題目前沒有確定答案,但這才是你在 115 倍本益比下決定追高前,必須正視的護城河問題。

1991 年就有學者算過這種買法的下場,數字讓人冷汗

這個劇本不新,新的只是主角換成火箭。

早在 1991 年,金融學界就把「IPO 熱潮後散戶的下場」量化得清清楚楚。

我找到一個數字,看完當下確實愣了一下:

「新股上市後三年,平均持有報酬僅 34.47%,而同期間規模相近的對照公司報酬達 61.9%。新股在長期呈現明顯的相對表現落後,這與『投資人在熱潮中對年輕公司的獲利潛力過度樂觀』的解釋一致。」— Ritter (1991), The Long-Run Performance of Initial Public Offerings, The Journal of Finance, Vol. 46.

要說清楚的是:Ritter 研究的是「剛上市新股的三年表現」,啟碁、昇達科、敬鵬都是已上市多年的成熟公司,直接套用數字並不精準。

這裡借用的是更底層的機制:當市場集體對某個成長故事過度樂觀定價,不論是新股還是概念股,長期都要面對估值回歸的壓力。

台灣散戶現在連 SpaceX 本尊的首日暴衝都吃不到,只能去接「概念股」的尾盤——等於跳過了甜頭,直接去領長期落後的那一段。

這個位置,恰恰是風險報酬比最差的地方。

你買的不是衛星,是「注意力」——而注意力會反咬

華爾街早就量化過「跟著新聞熱度買股票」的代價,數字難看到讓人清醒。

當一檔股票因為新聞、漲幅、討論度而吸引大量散戶同時湧入,後續報酬往往是負的。

「散戶集中買進的熱門股票,預示的是負報酬。被散戶買最兇的那批股票,三週後平均股價跌了約 4.7%(原文術語為 20 日異常報酬 -4.7%;數據取自 Robinhood 用戶子樣本)。這種由注意力驅動的買進行為,事後通常伴隨股價下跌。」— Barber, Huang, Odean & Schwarz (2022), Attention-Induced Trading and Returns: Evidence from Robinhood Users, The Journal of Finance.

把這個機制套到現在:SpaceX 是 2026 年最大的注意力磁鐵,台股這三檔受益股就是注意力的下水道。

當所有財經頭條、券商整理包、同學會討論串都在喊同一個名字,那通常不是起點,是聰明錢準備把貨倒給你的時間點。

掛牌當天 48 檔低軌衛星概念股全數開紅、同欣電直奔漲停——這種畫面看起來像派對,但派對最熱鬧的時候,往往就是該找出口的時候。

如果你覺得我在唱衰,這是最強的反駁理由

這篇的看法不是「衛星產業是泡沫」,而是「現在這個價格與這種一窩蜂的買法有問題」。

我也可能錯。

最可能錯的地方,是低軌衛星確實處在一個多年成長週期的早期——具體觸發條件是:SpaceX 掛牌後 Starlink 全球用戶數顯著跳升、昇達科衛星營收從 80% 進一步擴大且毛利率同步拉升,那高本益比就有機會被真實獲利追上,現在 115 倍的定價反而是對的,追高的人反而是贏家。

第二個變數是資金行情。

如果接下來全球流動性持續寬鬆,這種主題股可以「貴了還能更貴」很久,短期追高的人不一定馬上被套。

我給這個情境的權重不高,但它存在。

如果 6 月掛牌後出現的是訂單實質放量、而不是利多出盡,我會回來改這篇。

給散戶的具體建議

第一,分清楚你買的是公司還是氣氛。

如果你說得出昇達科的衛星營收占比、啟碁的客戶是誰、敬鵬的 PCB 在哪個環節,那是投資;如果你只知道「它跟 SpaceX 有關」,那是賭。

第二,看估值不要只看股價漲多少,要看本益比相對歷史與同業的位置——族群平均破百倍的時候,安全邊際(也就是你犯錯的空間)幾乎是零。

第三,與其追高接尾盤,不如承認自己拿不到 SpaceX 本尊,這沒什麼丟臉。

真的想參與這個主題,定期定額分散買進相關 ETF,比單筆重押一檔追到 170%高點,至少少掉「買在最後一棒」的單一個股風險。

記住,散戶最常見的死法不是看錯產業,是看對產業、卻買在最熱的價格。

這篇不適合誰:如果你已經在這三檔的低基期就抱著、現在帳上是大賺,這篇不是叫你現在全砍,停利紀律是你自己的事。

如果你做的是當沖、玩的是資金動能而非基本面,這篇的長期估值邏輯也幫不了你,你該看的是量能與籌碼,不是本益比。

數據來源:SpaceX IPO 規模、發行價、估值與亞太配售資訊取自 WEEX、ThinkMarkets 與自由時報 2026 年 6 月報導;日本配售額參考 Bloomberg 2026-06-12;台股三檔漲幅與大盤 50.49% 取自自由時報 2026-06-12;啟碁本益比 39.82 倍、同業平均 115.56 倍取自 Goodinfo 與 Yahoo 股市台灣(資料日 2026-06-11);SpaceX 估值 1.75 兆美元為市場主流報導取整(CNBC 報導為 $1.77T);學術數據引自 Ritter(1991)與 Barber 等(2022)原始論文,Barber -4.7% 取自 Robinhood 用戶子樣本之 20 日異常報酬;漲幅為年初至今報酬,個股表現因進場時點不同而異。

本文為個人觀點分享,不構成任何投資建議,亦非對任何特定個股之買賣建議。

過去績效不代表未來結果。

投資涉及風險,進場需謹慎,請審慎評估自身財務狀況與風險承受能力。