SpaceX史上最大IPO募750億美元,散戶搶買華通前要先看懂這3個陷阱

先講結論:SpaceX這場史上最大IPO,募到的750億美元一塊錢都不會進華通口袋,但昨天三大法人買超逾1.1萬張、把華通拉到275元的這齣戲,散戶很可能又要當最後一棒。

低軌衛星概念是真的,華通基本面也是真的,但「SpaceX熱」跟「華通該追到275元」之間,隔著三道散戶最常踩的坑。

這篇就把這三個陷阱拆給你看,順便講台灣人到底能不能買、該不該買SpaceX。

陷阱一:SpaceX募了750億,一毛錢都不會進華通口袋

你以為SpaceX上市利多,華通就跟著噴,這個連結比你想的鬆很多。

SpaceX這次以每股135美元、發行5.55億股,募資約750億美元,估值衝上約1.75兆美元,一舉超越2019年沙烏地阿美約256億至294億美元(視是否計入超額配售選擇權而定)的紀錄,成為史上最大IPO(NPR,2026-06-11)。

但這750億是SpaceX拿去燒星艦、擴星鏈、養新的AI業務用的,跟華通的接單量沒有直接的金流關係。

華通真正吃到的是星鏈衛星不斷上天的「板子訂單」,這條線早就在跑了,不是因為IPO才出現。

攤開數字:華通2025全年營收約759.96億元台幣、EPS 5.51元,其中衛星板(含太空板與地面板)占總營收約22%(理財周刊、CMoney,2026)。

換句話說,就算SpaceX股價上市第一天飆翻天,影響華通損益表的也只有那兩成出頭的衛星業務,剩下近八成是它本來的PCB老本行。

你以為SpaceX估值1.75兆,華通的股價就應該跟著值錢?

這個推算邏輯,散戶很常這樣想。

市場不是對「22%衛星營收」本身定價,而是對這22%裡面「未來幾年每年平均能成長多少」定價——低軌衛星PCB是整體PCB業務中成長最快的板塊,其邊際增量的估值倍數遠高於全公司平均,這也是為什麼市場會對SpaceX題材給出超額反應。

但你追的是275元的股價,不是750億美元的募資,兩者的連動比直覺想的更間接。

把「題材的熱度」直接換算成「公司的獲利」,是散戶最貴的一堂課。

陷阱二:法人昨天買超1.1萬張,散戶今天接手的勝率有多差

截至這波上市倒數,華通單日成交量逾9萬張、三大法人合計買超逾1.1萬張、外資買超逾1萬張(自由時報,2026-06)——這組數字本身,就是行為財務學(研究人類在投資時如何做出非理性決策的學問)裡最經典的「散戶陷阱訊號」。

新聞高度曝光、成交量爆量、單日大漲,三個條件同時成立的股票,正是散戶最容易蜂擁追買、而事後最容易反轉的標的。

行為財務學研究早已記錄這個現象:散戶傾向追買「吸睛股票」,也就是出現在新聞裡、成交量異常放大、或單日報酬走極端的股票。

因為從幾千檔標的裡挑進場點很難,注意力就成了他們的篩選器;但賣出時沒有這個搜尋問題,因為只賣手上已有的持股——這個不對稱,讓散戶系統性地在最熱的時機點進場。

這是Barber & Odean(All That Glitters,Review of Financial Studies,2008)用大量實際帳戶資料驗證過的規律,不是理論推測。

更該注意的是「買超1萬張」是當天的快照,不是趨勢。

實際上把時間拉長到近20個交易日,外資對華通反而是賣超約5.2萬張(券商籌碼資料,2026)。

也就是說,外資在高檔一邊調節大部位、一邊在題材日做價差,這種「長賣短買」的籌碼結構,散戶用一天的買超數字去解讀成「法人看好」,方向就抓反了。

法人裡面有Pre-IPO輪次的早期投資人(創投、私募,他們才是以遠低於135美元的成本持有SpaceX部位的人),也有能拿到IPO承銷配額的機構投資人(配額本身就是稀缺資源,散戶根本排不到);他們還有研究團隊、有對沖工具(就是在本業部位下跌時能用反向操作控制損失的金融工具),能在你看到新聞之前就佈好局。

散戶看到275元紅通通才進場,本質上是在替前面卡位的人抬轎。

同一個買超數字,法人在收割注意力,散戶在提供流動性。

陷阱三:你根本買不到SpaceX,替代方案藏著更貴的學費

你買不到SpaceX,但你可能正準備買一個更貴的替代品。

台股投資人不能直接買SpaceX股票,於是市場給了幾條替代路:複委託在Nasdaq買掛牌的SPCX、買持有相關標的的ETF(如ARK系列),甚至有業者要在上市當天就推2倍做多的槓桿型ETF(代號SPCF)(動區動趨,2026-06)。

每一條路都比你想的貴,掛牌首日衝進去的代價在台股ETF早有記錄。

先看IPO首日這個甜頭歸誰。

Jay Ritter教授長期追蹤美股IPO的資料頁(佛羅里達大學)顯示,1980年以來美股IPO首日平均上漲約19%,但這個「首日漲幅」幾乎全被拿到承銷配額的機構吃走;散戶在開盤掛市價買進,買到的是另一個統計現實——IPO股票的長期表現普遍跑輸大盤:

以1975至1984年間1,526檔IPO追蹤三年,IPO股票相對條件相近的對照公司,三年累積平均跑輸約27個百分點;若把同等資金投入對照公司而非這些新股,長期報酬會明顯更好。— Ritter (1991),The Long-Run Performance of Initial Public Offerings,Journal of Finance。Ritter教授持續更新的 IPO Data彙整頁(美國佛羅里達大學)確認此長期跑輸結論迄今未改變。

換算後相當於每年少賺約9至10個百分點——這是作者對27%三年累積差距的年化換算,並非Ritter原文數字,讀者可自行複核。

更別說槓桿ETF。

以2倍做多為例:假設SpaceX上市日開盤漲10%但尾盤拉回至+5%收場,槓桿ETF因「每日重設」機制,當天漲幅大約只有+9.75%,而非你直覺以為的兩倍漲幅;隔天若再跌5%,你的本金不是回到起點,而是略低於起點——這就是每日重設耗損的機制,高波動環境下累積起來會侵蝕相當大一塊本金。

為了一個你買不到的明星標的,去追一檔當天才掛、波動最大、又加了兩倍槓桿的衍生商品,這是把陷阱疊三層。

275元買的不是現在的華通,是兩年後照劇本走的華通

OK,說完三個坑,我也要公平講:華通這家公司本身不是爛的。

華通是全球衛星板市占第一、SpaceX星鏈太空板的核心供應商,2026年第一季營收195.48億元、年增16.9%,1月單月年增甚至達40.2%(理財周刊、CMoney,2026)。

低軌衛星PCB是整體PCB業務中成長最快的利基市場,根據多家券商與衛星產業研究報告,市場對其未來幾年的訂單能見度高度樂觀——華通不是空殼題材股,這點必須公平講。

問題在「價格」不在「公司」。

根據部分券商研究報告估計,華通2026年EPS約7.68元、2027年可能上看12.37元(各家機構估計不同,請參閱個別報告;以下計算以此數字為基礎)。

以275元股價回推:2026年預估本益比(P/E,每賺1元市場願意付幾元)約35.8倍、2027年預估P/E約22.2倍。

用PEG(本益成長比,P/E除以盈餘成長率,低於1視為合理)來看:EPS從5.51跳到7.68是39%成長,2026年PEG約0.91;從7.68到12.37是61%成長,2027年PEG約0.36。

純看PEG,22倍對應61%的成長並不算貴——這是支持華通值得持有的角度。

但PEG預設的是成長如期兌現,而衛星PCB訂單本質是project cycle驅動(每一批星鏈衛星就是一次放量,後面不見得接連不斷);若SpaceX上市後被公開市場要求管控capex、放緩部署節奏,2027年成長率若只落在20至30%,PEG就升至0.7至1.1,這個「不貴」的結論就有得商量。

若2027年EPS如期兌現但市場只給20倍P/E,合理目標價約247元;市場願意給25倍,則約309元——以275元進場,向上空間並不對稱。

而這裡還有一個更根本、卻更常被跳過的風險:台灣PCB板塊歷史均值P/E約15至20倍,現在35.8倍的溢價完全建立在「衛星PCB高成長預期」這一個假設上。

若聯準會重啟升息、科技成長股估值倍數全面下修,就算EPS完全兌現,P/E從35倍壓縮到20倍,275元也可能跌至約154元——這個風險跟訂單好壞完全無關。

好公司買在壞價格,照樣賠錢;好公司買在合理價格、但市場估值框架崩了,同樣賠錢。EPS兌現只是一道關,市場願意給幾倍P/E才是另一道更難預測、卻更少人算進去的關。

多數人沒問的另一個問題:「九成太空板市占靠什麼維持?」壁壘主要來自兩個地方:一是衛星板的技術規格(層數、材料、散熱設計)極為特殊,進入門檻高;二是太空應用認證週期長達1至2年,新供應商就算技術達標,通過客戶認證再到量產還需要數年,這給了華通一道時間護城河。

短期替代風險不高,但若中國廠商(如深南電路)在非美系客戶端取得技術突破,非星鏈業務的毛利率壓力就會浮現。

護城河有,但不是無限寬。

最後一個系統性風險少有人計入:外資定價台灣資產,必然內嵌一個台海地緣政治折現率。

若兩岸緊張局勢升級、外資系統性減持台股,這個衝擊與華通衛星訂單好壞毫無關係,但會讓275元的估值短期失去支撐。

你進場時付了多少地緣風險溢價,自己知道嗎?

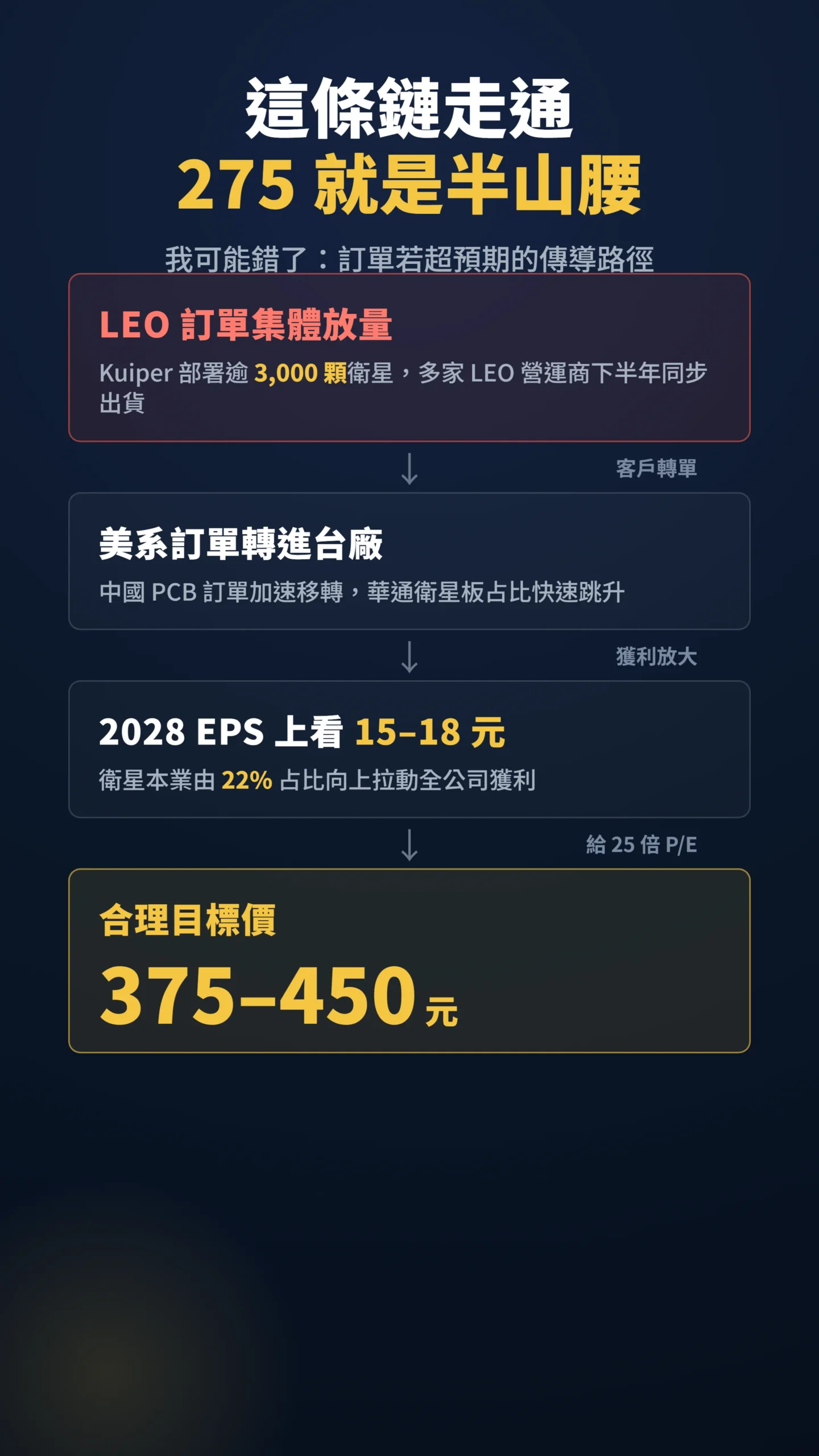

但我可能是錯的——這兩個情境出現,275元就是低點

第一個情境:如果低軌衛星進入比市場想像更長、更陡的成長曲線——亞馬遜Kuiper計劃部署超過3,000顆衛星(FCC授權規模),加上其他LEO營運商訂單在2026下半年集體放量,且美系客戶把中國PCB廠的訂單加速轉到台廠——那華通衛星板占比從22%可能快速跳升,若2028年EPS上看15至18元,即便給25倍P/E,合理目標價就是375至450元,275元事後看只是半山腰,這篇就會顯得太保守。

第二個情境:SpaceX上市後若取得更充沛的資金加速部署,公開市場股東也接受這個資本分配節奏,訂單節奏就會超預期;反之,若股東施壓管控capex,反而可能拖慢衛星上天速度,對華通是負面變數。

這個影響方向目前難以確定,只能持續追蹤。

這兩點若成立,我會回來修正。

明天開盤前,你只需要做這三件事

真要參與,順序很重要。

第一,分清楚你買的是公司還是題材:想押華通的低軌衛星本業,就用基本面跟估值區間進場、設好停損,別用「SpaceX今天上市」當買進理由。

第二,看籌碼要看趨勢不看單日:一天的法人買超會騙人,把近20日的外資、投信動向拉出來對照,你會看到完全不同的故事。

第三,不要為了沾SpaceX去碰你不懂的工具,尤其是上市當天才掛的2倍槓桿ETF,那是給專業短線客玩的,不是給散戶圓太空夢的。

這篇不適合誰:如果你本來就有完整的部位控管、停損紀律,把華通當成投資組合裡一個有風險意識的衛星部位在配置,那這篇的警示對你來說是常識,可以略過。

但如果你是看到「史上最大IPO」「外資大買」的標題、手還沒查EPS就衝進場,那這三個陷阱每一個都是寫給你的。

資料來源與計算方式

本文SpaceX募資規模、發行價、估值取自NPR(2026-06-11)與彭博相關報導;沙烏地阿美IPO數字256億美元為未含超額配售之基本規模,294億美元為含超額配售之最終規模(CNBC,2020-01);華通當日股價275元、漲幅逾6%、成交量逾9萬張、法人買超逾1.1萬張取自自由時報原始報導(2026-06);華通營收、EPS、衛星板占比取自理財周刊、CMoney與經濟日報(2026);近20日外資賣超約5.2萬張為券商籌碼統計,會隨交易日變動;IPO首日平均上漲約19%引用Ritter IPO Data彙整頁(site.warrington.ufl.edu/ritter/ipo-data/);IPO長期報酬數據引用Ritter(1991)原始論文(Journal of Finance),「每年約9至10個百分點」為本文對27%三年差距之年化換算,非原文數字;EPS預估取自部分券商研究報告,各家估計存在差異,不代表市場共識;亞馬遜Kuiper衛星計劃規模引用FCC授權公開文件;台灣PCB板塊歷史均值P/E區間引用一般券商研究通行認知,實際數值因基準期間而異。

文中估值判斷為個人推論,實際結果因進場時點與後續訂單而異。

本文為個人觀點分享,不構成任何投資建議。

投資人應自行評估相關風險,並在充分了解各商品特性後做出投資決策。