你每次買 VOO、QQQ,背後有條規則默默幫你壓住成交價——SEC 要廢掉它了

美國證管會(SEC)在 2026 年 6 月 11 日丟出一份提案,要廢掉一條叫「Rule 611」的規則——這條規則過去 20 年的唯一工作,就是強制每一筆股票成交都要拿到全市場最好的價格。

台灣人每天買的美股、美 ETF(VOO、QQQ、NVDA),背後就靠它撐著一個「不准用比較爛的價格成交」的底線。

SEC 說它過時了;但翻成白話就是:這道底線一拿掉,幫你撮合的做市商就多了一點空間,可以讓你用「差一點點」的價格成交。

一筆差幾分錢,你不會發現,但乘上一輩子的下單次數,那是真金白銀。

這件事幾乎沒有中文媒體認真報,我來拆。

先搞懂:Rule 611 到底替你擋了什麼

你以為下單就是「市價買進、立刻成交」,其實中間有一層你看不到的攻防。

美股有十幾個交易所加上一堆場外撮合場所(OTC,即不在正式掛牌交易所內成交的場所),同一檔股票在不同地方的買賣報價會差幾分錢。

Rule 611(官方叫 Order Protection Rule,俗稱「穿價禁止規則 / trade-through rule」)規定:任何撮合場所都不准用比別處更差的價格成交你的單,必須把單導去當下全市場最好的報價——也就是 NBBO(全國最佳買賣價,National Best Bid and Offer,意思是全美所有交易所裡當下最好的買價和賣價)。

這條規則 2005 年隨著 Regulation NMS 一起上路,到現在剛好 20 年。

SEC 這次同步要廢的還有 Rule 610(e)——禁止「鎖死」與「交叉」報價(買價等於或高於賣價的怪異狀態)的規則。

兩條一起拿掉,被法律事務所形容為美股市場結構 20 年來最大的一次結構性變動。

留言截止日是 2026 年 8 月 17 日,這還是提案階段,但方向已經很明確。

SEC 的理由聽起來很有道理,問題出在「誰受益」

真正的問題不是 SEC 在亂搞,是這套理由剛好對散戶最不利。

SEC 主席 Paul Atkins 講得很漂亮:

「Rule 611 走過 20 年,委員會早就該檢討它那些『阻礙』而非『增進』市場長期成長的非預期後果。這份提案是為了簡化市場結構、降低參與者的成本,讓競爭、創新與市場力量繼續形塑股市的演化。」— Paul S. Atkins,SEC 主席,2026 年 6 月 11 日公開會議聲明(SEC 新聞稿)

這裡有個關鍵背景值得你知道:Atkins 本人在 2005 年就是反對 Rule 611 的人。

當年 Reg NMS 是以 3 比 2 通過,Atkins 跟另一位委員 Glassman 投下反對票,理由是這條規則「會妨礙客戶取得最佳成交、限制競爭、扼殺創新」。

20 年後他坐上主席位子,等於是回來把當年自己反對的東西親手拆掉。

現任委員 Hester Peirce 也是長期質疑者,大意認為這規則製造的麻煩可能多於好處。

他們的核心論點是:今天的市場高度自動化、互相連通、又快又競爭,路由技術(order routing,就是把你的委託單自動導向最好成交場所的系統)早就成熟,根本不需要靠一條法規去「綁住」各個市場。

聽起來合理,但你要問的是——拆掉之後,省下成本的是交易所和做市商,而多承擔風險的是下單的散戶。

底線拆掉後,你的成交保護只剩一把撐不住的軟傘

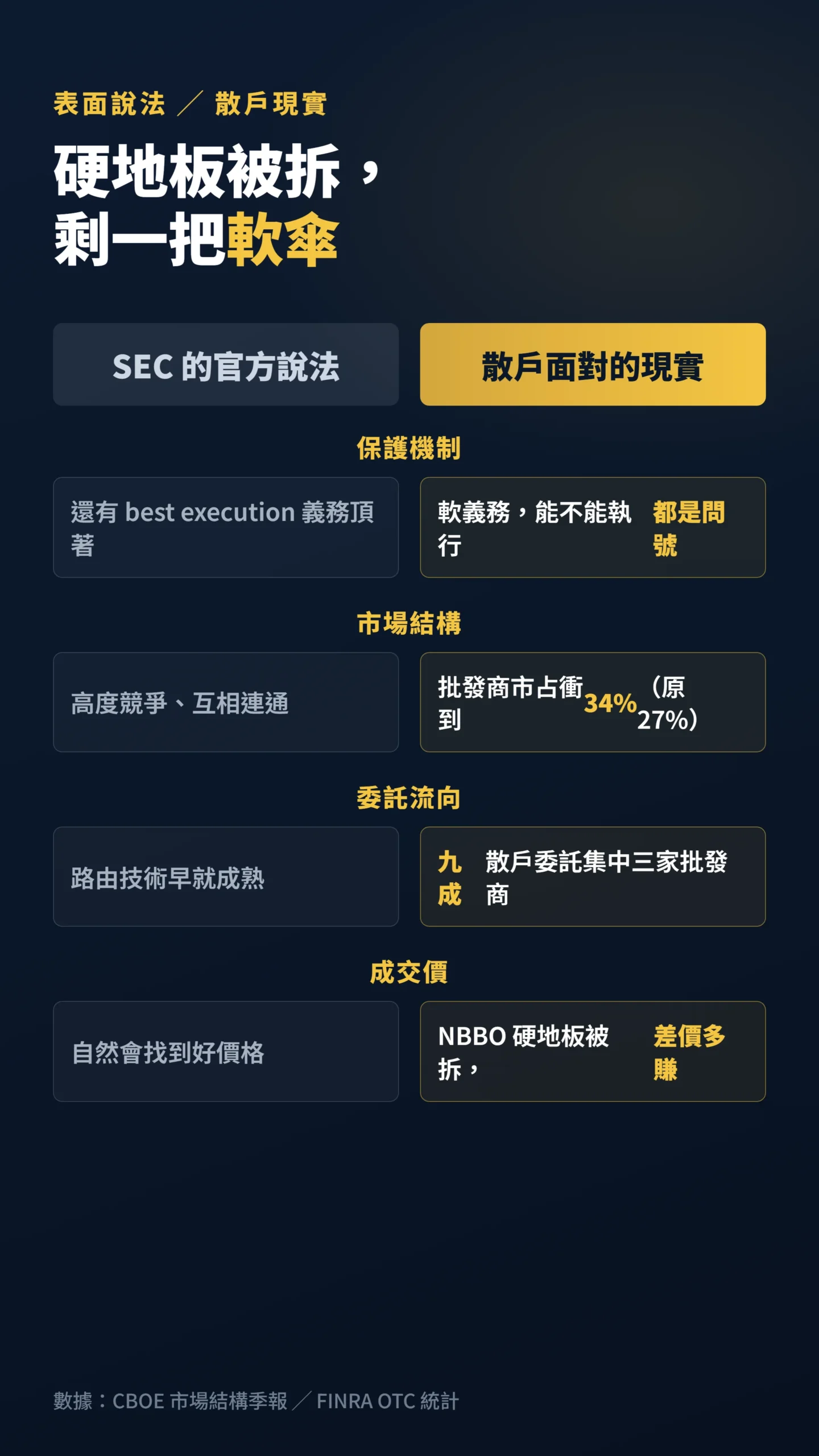

SEC 不是說「以後可以隨便坑你」,它的說法是:就算沒了 Rule 611,券商還有「最佳執行義務(best execution)」這條 FINRA Rule 5310 與普通法的責任,會逼他們幫你找好價格。

問題是——這把傘到底撐不撐得住,連 SEC 自己辦的圓桌會議上都有人質疑。

與會者直言,最佳執行義務是「在既有市場結構裡」運作的,少了 Rule 611 這個硬性地板,best execution 究竟「有沒有被執行、能不能被執行」都是問號。

更要命的是現在的市場長相。

截至 2025 年 6 月(本文撰寫時可得最新公開季報數字),散戶「批發商」(wholesaler,就是 Citadel Securities、Virtu 這些幫你撮合的造市商)的市占已衝到 34%,一年半前還只有 27%,數據來自 CBOE Market Intelligence 市場結構季報;2024 年 11 月更出現史上第一次「場外成交量(OTC)超過場內交易所」,之後幾個月持續站上 50% 以上。

前 SEC 主席 Gensler 多次在公開演講中指出,超過九成的散戶可成交委託,都流進少數幾家批發商手裡——Citadel Securities 約佔全市場散戶委託的 26%、Virtu Americas 約 19%、Susquehanna 旗下 G1 約 12%,三家合計 57%;其餘批發商瓜分剩下的約三成,加總才達到九成以上(來源:FINRA OTC 成交量統計及前 SEC 主席 Gensler 公開演講所引數據)。

你的單早就不是在公開交易所撮合,而是賣給這幾家做「內部撮合」的做市商——所謂內部撮合,就是做市商自己直接吃掉你的委託、不送去公開交易所,用自家報價跟你成交。

Rule 611 在這個結構裡的角色,是逼這些內部撮合至少要對齊「全市場最佳 NBBO 報價」。

把它拿掉,等於解除了做市商「不能給你比公開最佳價更差」的硬性約束,剩下的只有一個比較軟、比較難告的 best execution 義務。

差價要從你身上多賺,空間就是這樣多出來的。

你的零佣金帳戶,可能是這波最後的犧牲品

這件事的衝擊不只停在「每單差幾分錢」。

有一條邏輯線很多人沒想到(以下是在「批發商競爭因差價空間擴大而弱化」情境下的推論,不是確定性預測):

- Rule 611 廢掉 → 批發商的差價空間合法擴大

- 差價空間擴大但競爭未同步加強 → 批發商購買零售委託流量的意願下降

- 下單付費(PFOF,Payment for Order Flow)縮水 → Robinhood、Webull 等靠 PFOF 維持零佣金的券商收入受壓

- 收入受壓 → 散戶最後可能從另一條路被收費

PFOF 正是零佣金時代的財務基礎:批發商付錢給券商換取你的委託流量,換取的是對每筆成交取得微小差價的空間。

值得注意的是,如果批發商之間的搶單競爭同樣激烈,他們反而可能提高 PFOF 來搶更多流量——這條因果鏈成立的前提是「競爭弱化」,並非必然。

即便如此,對大型交易所(Nasdaq、ICE、CBOE)來說,這個提案同樣是壞消息:Rule 611 一廢,委託可能更多留在場外批發商手裡而不回流交易所,直接衝擊他們的撮合收入。

這也是 2005 年 Reg NMS 立法時交易所力挺 Rule 611 的原因,預計這次仍是最有動力遊說阻擋此案的一方。

對散戶而言,「每單多花幾分錢」的隱性成本,跟「以後可能要重付佣金」的顯性成本,哪個更傷,自己算。

但我不騙你:有一份研究說當年廢掉也沒炸

如果我只講上面那套,那我跟內容農場沒兩樣。

誠實地說,實證研究並沒有一面倒支持「廢掉就天下大亂」。

最直接的證據來自 Hendershott 與 Jones 的研究,他們分析美股早期放寬穿價規則(對 ETF 給予「微小例外條款(de minimis exemption)」,也就是差距極小時給予豁免)後的結果:

「放寬穿價限制後,AMEX 對 ETF 的穿價頻率確實上升,但幅度有限,大約從 2% 升到 4%,雖具統計顯著性卻不大;整體而言,對市場品質與價格發現效率的影響很小。」— Hendershott & Jones (2005),Trade-through prohibitions and market quality,Journal of Financial Markets, Vol. 8, pp. 1-23.

支持 SEC 的人還有一個更硬的技術論點,這篇必須正面回應:Rule 611 本身在某些情況下,可能是讓散戶拿到次優成交的那條規則。

邏輯是這樣的:如果某個交易所掛出一個只有 100 股的「殭屍最佳報價」,Rule 611 的存在卻強制路由往那個報價,把原本批發商可以整筆吃下、略差幾分錢的大單切碎——最後散戶反而付出更多市場衝擊成本。

SEC 的核心主張是「Rule 611 在某些情況下阻礙了 price improvement」,這是有具體技術依據的,不只是政治話術。

另一個現成的比較是歐盟的選擇:MiFID II 下歐盟對 PFOF 直接禁止、英國也有嚴格限制,兩個市場既沒有 Rule 611 式的硬性地板,也沒有 PFOF 驅動的委託流量買賣——它們的散戶執行品質沒有因此顯著惡化,提供了「不同架構也能運作」的現成案例。

所以我的保留態度,建立在兩點:第一,2005 年市場是分散的,現在九成散戶委託集中在三家批發商手裡,競爭強度根本不能類比;第二,歐盟禁 PFOF 的同時保有了其他市場基礎建設(公開報價、場內流動性等),美股若在批發商高度集中的現狀下拿掉 Rule 611,脈絡不同。

換句話說,2005 年那次放寬的「天沒塌」,不能直接套用到 2026 年的市場結構。

這是我這篇立場的核心邏輯,你自己判斷夠不夠有說服力。

另一個讓我不放心的證據,是關於券商路由決策的研究:

「有些零售券商似乎是為了把下單付費收益最大化而決定委託流向——把市價單賣掉、把限價單送去回扣最高的場所。資料顯示,回扣愈高的路由方式,限價單的成交品質反而愈差。為最大化回扣而設計的路由,並不會最大化你的成交品質。」— Battalio, Corwin & Jennings (2016),Can Brokers Have It All?,The Journal of Finance, Vol. 71(5), pp. 2193-2238.(原文核心為 make-take 費用結構與限價單成交品質的關係,上述對 PFOF 最大化行為的描述為作者延伸推論,非原文直接陳述)

這篇的意義是:當券商的利益跟你的利益不一致時,他們會選對自己有利的那條路。

Rule 611 至少還能擋一道;拿掉之後,把希望全押在「券商會自律、會盡最佳執行義務」上,從這篇研究看,並不是很安心的賭注。

你買 QQQ 有沒有被多收錢?這樣估

你可能想:這是美國的事,干我什麼事?

干很大。

你透過複委託或海外券商(IBKR、Firstrade、嘉信)買的每一股 VOO、QQQ、NVDA,最後都是在這套美股市場結構裡撮合的。

Rule 611 保護的是「成交價格」,不分你是美國人還是台灣人,一視同仁。

它一旦廢掉,影響也一視同仁。

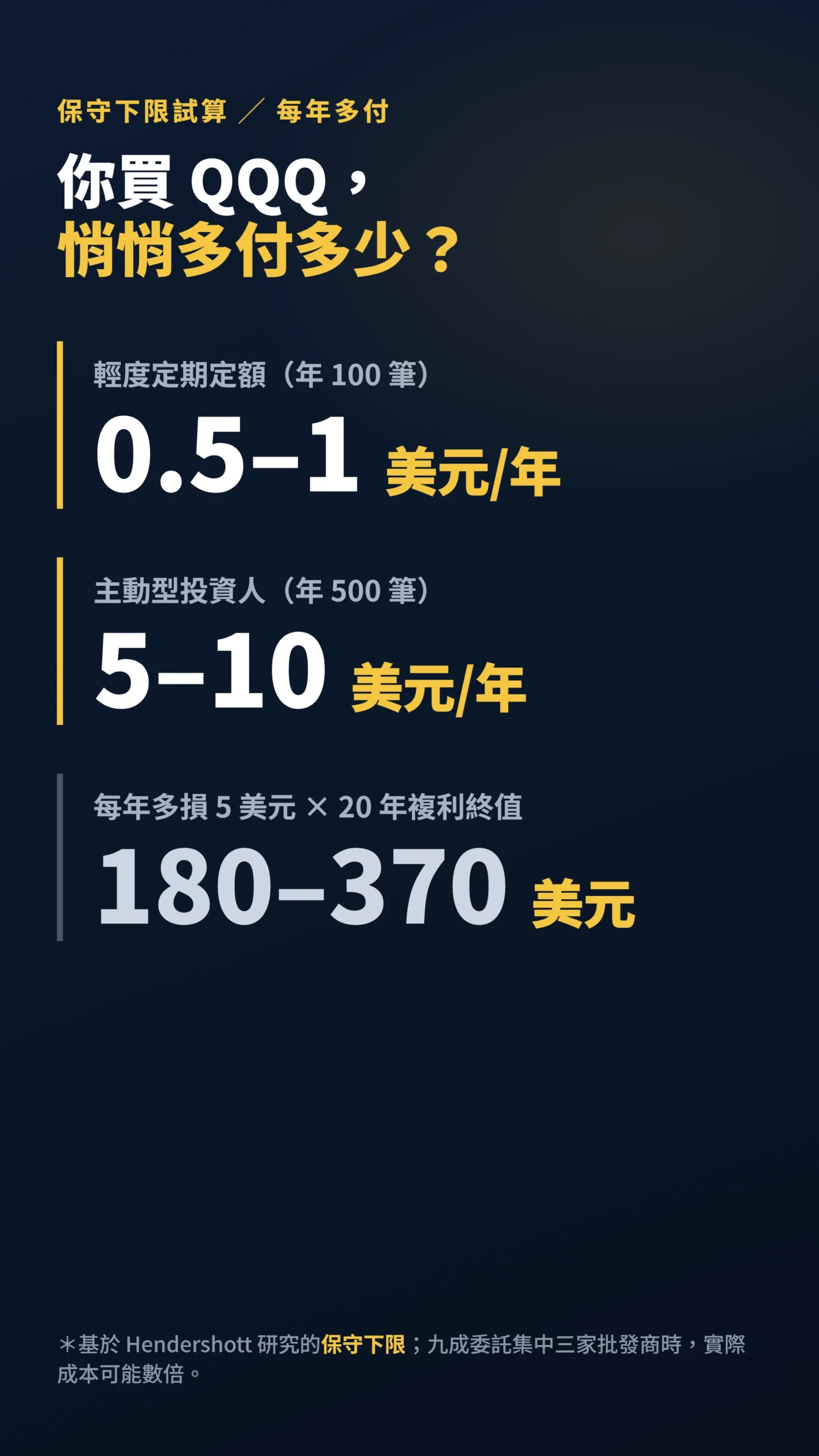

實務影響怎麼估?

拿 Hendershott 的數據當保守下限:假設廢除後穿價率從 2% 升至 4%,每次穿價差距約 0.5 至 1 美分/股(S&P 500 成分股的典型 NBBO 價差範圍)。

- 每年下單 100 筆、每筆平均 50 股的輕度定期定額族:額外成本約 0.5–1 美元/年,幾乎感覺不到。

- 每年下單 500 筆、每筆平均 100 股的主動型投資人:額外成本約 5–10 美元/年。

- 投資 20 年以 6% 複利計算,每年多損失 5 美元的終值約 180 至 370 美元。

這組數字確實不大——但要提醒你兩件事。

第一,這是在「批發商競爭有效」的樂觀假設下估的保守下限,如果九成委託集中在三家批發商手裡、競爭強度不如 2005 年 ETF 市場,實際額外成本可能是數倍。

第二,也是更重要的:把「每人每年」乘上全美數千萬散戶,批發商多賺的絕對值就不是小數目——這些成本從分散在數百萬個帳戶裡悄悄提取,你不會看到任何帳單。

個人層面幾乎感覺不到,但整體財富的轉移是真實發生的。

你不會看到任何爆炸性後果——這正是它陰險的地方。

你的單還是會成交,帳戶還是會跳出持股,只是成交價可能比「理論上的全市場最佳 NBBO 報價」差個一兩分錢。

SEC 同時還把 2024 年那套要縮小報價跳動單位(tick size,即股票最小可成交的價格變動單位,縮小表示更精細的報價級距)、壓低交易所收費的改革往後延了整整一年(建議讀者自行查閱最新 Federal Register 確認生效日期)——對散戶有利的改革延後、可能對散戶不利的鬆綁先行,這個先後順序本身就值得警惕。

給散戶的具體建議:不是叫你恐慌,是叫你看帳單

真正該做的不是停買美股,是搞清楚自己的單怎麼走的。

第一,用限價單(limit order)取代市價單,尤其是流動性差的標的或盤前盤後——限價單自己就鎖死了你能接受的最差價格,這是不管 Rule 611 在不在都有效的自保。

第二,大單拆小、避開開盤收盤前後幾分鐘,那是價差最亂、最容易被吃滑價的時段。

第三,如果你用的是有在賺 PFOF 的零售券商,可以直接查它的公開成交品質報告:前往 SEC 官網(sec.gov),搜尋你的券商名稱加上「Rule 606」,可以看到它把你的單送去哪裡、拿了多少 PFOF 回扣;搜尋「Rule 605」則可以看成交品質統計,包括你的單平均拿到多少「價格改善」。

這是免費公開資料,不需要登入任何帳號,直接下載 PDF 就能看。

第四,這提案還在留言期(截止 2026 年 8 月 17 日),結果未定,現在要做的是把它放進你的觀察清單,而不是立刻改變部位。

市場結構的變化是慢性的,反應過度跟完全無視一樣危險。

這篇不適合誰:如果你只買台股 0050、006208,從不碰美股美 ETF,這條美國規則跟你沒關係,可以跳過。

如果你是高頻當沖、用程式交易、自己就懂 NBBO 怎麼運作的老手,這篇的科普對你太淺,你該直接去讀 SEC 的提案全文跟 Federal Register 原始條文。

如果我錯了,最可能錯在哪:這篇的警示立場,建立在「拿掉硬性價格地板、散戶實際成交價會變差」這個推論上。

但 Hendershott & Jones 的研究告訴我們,2005 年那次放寬的實際衝擊很小;如果現代的路由技術跟批發商競爭真的夠強,best execution 義務也許足以補上 Rule 611 留下的洞,那我這篇就是危言聳聽。

另外這還只是「提案」,最終版本可能加上一堆配套保護,跟現在的草案差很多。

如果 8 月留言期後 SEC 補上實質的散戶保護條款,我會回來改這篇。

資料來源與計算方式

本文事件事實取自 SEC 2026 年 6 月 11 日新聞稿與 6 月 17 日刊登的 Federal Register 提案(留言截止 2026 年 8 月 17 日);2005 年表決紀錄與委員立場取自 Sidley、WilmerHale、Morrison Foerster 等法律事務所對該提案的分析備忘錄。

批發商市占 34%(2025 年 6 月)及場外成交量首次超越場內(2024 年 11 月)取自 CBOE Market Intelligence 市場結構季報,為本文撰寫時可得最新公開數字,如有更新請以 CBOE 官網最新版本為準;Citadel Securities 約 26%、Virtu Americas 約 19%、G1 約 12% 的市占數據,來源為 FINRA OTC 成交量統計及前 SEC 主席 Gensler 多次公開演講所引統計,三家合計 57%,其餘批發商補足其餘份額至九成以上。

學術引用兩篇均已查證存在:Hendershott & Jones (2005)可於 UC Berkeley Haas 教授個人頁面取得;Battalio, Corwin & Jennings (2016)可於 Wiley Online Library 查詢,原文核心為 make-take 費用結構對限價單成交品質的影響,文中對 PFOF 最大化行為的描述為作者延伸推論。

tick size 改革延後資訊建議讀者自行查閱最新 Federal Register 版本確認當前生效日期。

文中「滑價累積估算」為基於 Hendershott 研究數據的保守下限情境試算,非精確預測;實際成交差異因標的、時段、券商及市場競爭強度而異,上限無足夠現況數據支撐,本文不予估算。