達利歐這次在 CNBC 的訪談,很多媒體只挑「黃金 5% 到 15%」、「不該降息」、「滯脹確認」三個聳動標題在跑。

但仔細聽完整段對話,會發現他真正想丟給投資人的訊號,藏在更後面。

「美元秩序,正在改變。」

而這個訊號,比戰爭、比降息、比 AI,都更會決定台灣投資人未來十年的資產配置邏輯。

大家好,我是股市基友。

這篇文章會帶你拆解達利歐 4 月底在 CNBC「Money Movers」訪談裡的七個訊號,並且回答一個只有台灣投資人才需要面對的問題。

當華爾街傳奇都在喊「分散」,台幣帳戶該怎麼分散?

讓我們從訪談裡最容易被忽略的一個瞬間開始拆。

戰爭打到一半,美股還能創高,是合理的

主持人問了一個尖銳的問題。

標普 500 比戰爭爆發前高了 4%,油價卻漲了將近 50%,市場是不是瘋了?

達利歐的回答是「合理」。

原因不複雜。

所有資產的價值,本質上都是未來現金流的現值。

只要戰爭沒有真正打到企業盈利,股價短期就不會崩。

但達利歐真正擔心的,從來不是戰爭本身。

而是戰爭背後那些「正在永久改變」的資金流向。

為什麼現金流邏輯打贏戰爭恐懼?

股市基友認為,這個邏輯非常重要。

過去三年,多少人因為俄烏戰爭、中東衝突、川普關稅進場放空美股?

又有多少人到現在還在賠錢攤平?

答案是,太多了。

原因很簡單,戰爭恐懼是「情緒」,現金流是「事實」。

市場短期被情緒推動,但長期一定回到事實。

2008 年金融海嘯之後,標普 500 漲了將近十倍,期間經歷了歐債危機、英國脫歐、新冠疫情、俄烏戰爭、中東衝突。

每一次空頭都信誓旦旦說「這次不一樣」,但企業現金流持續成長,市場就持續創高。

達利歐這次只是再講一遍這個老道理。

散戶最常犯的三個錯誤

順著達利歐的邏輯,股市基友整理了散戶在地緣風險中最容易犯的三個錯誤。

- 錯誤一,看到頭條新聞就重壓單一方向(戰爭一爆發就梭哈空單)。

- 錯誤二,用短期油價推論企業全年盈利(油價 +50% 不等於航空股 -50%)。

- 錯誤三,把媒體聲量當成市場共識(最大聲的觀點,往往是已經被定價的觀點)。

原來真正的訊號,從來不是頭條新聞。

黃金應佔資產5%到15%,這是達利歐最務實的建議

整場訪談裡,最值得寫進筆記的,是這一句話。

「你想從這場局面裡,帶著一個勝利離開。在現在這種環境,黃金是非常有效的分散化工具。」

——瑞.達利歐,2026 年 4 月 CNBC「Money Movers」訪談

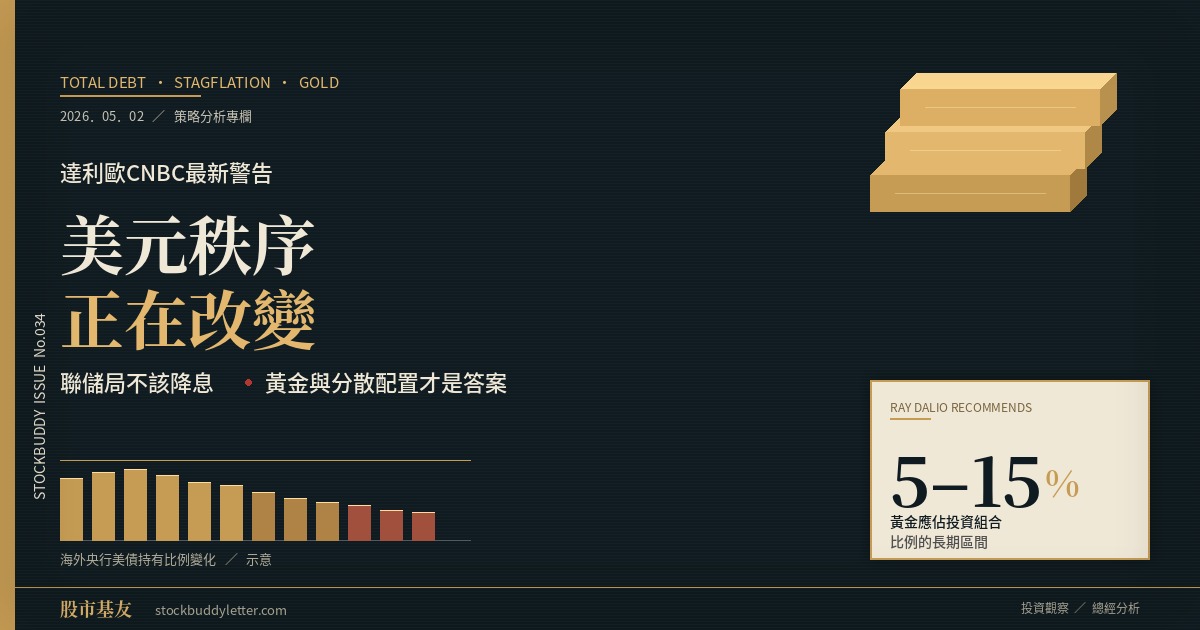

橋水基金創辦人在訪談中明確指出,黃金應該佔投資組合的 5% 到 15%。

他的理由不是看漲,而是看「分散」。

黃金是最古老的貨幣,也是各國央行第二大儲備資產。

順序是美元、黃金、歐元、日元。

當法定貨幣面臨壓力時,黃金是少數還能發揮作用的資產。

央行為什麼瘋狂買金?

達利歐這個建議,不是憑空冒出來的。

看一個更冷的數據。

根據世界黃金協會(World Gold Council)資料,2025 年全球央行淨買入黃金達 863.3 噸,遠高於 2010 至 2021 年的年度平均 473 噸。

這個動作幾乎是在告訴全世界一件事。

連各國央行自己,都不再相信只持有美元債券是安全的。

當印鈔機的擁有者開始買實體黃金,散戶還在追高息基金,這個畫面本身就很說明問題。

這個訊號,比任何技術線型都更值得相信。

關鍵不是擇時,是長期持有

達利歐在訪談裡特別點名一種錯誤。

很多投資人盯著每一塊資產,試著擇時進出,但即便是專業人士,也很難做好擇時。

正確的做法是把黃金當作戰略性配置的一部分。

而不是「等跌了再買、漲了就跑」的標的。

股市基友認為,這對台灣投資人特別有警示意義。

2025 年下半年很多人錯過黃金噴出,2026 年初又有人在 4900 美元附近高點追買。

進場的時間點完全跟央行買金的節奏錯開。

而擇時的代價,遠比你想像的更貴。

台灣投資人,黃金怎麼配?

達利歐說 5% 到 15%,但具體到台灣帳戶,至少有三條路。

第一條是黃金存摺。

台銀、第一銀的成本最低,買賣方便、流動性高,是新手第一站。

買賣像股票一樣方便。

但要注意,00635U 是黃金期貨 ETF,不是直接持有實體黃金,內扣費用約 1.15%、整體費用率約 1.43%、長期追蹤誤差約 -2.11%。

長期持有會被費用率慢慢吃掉,並不是最佳選擇。

第三條是實體金條與金幣。

保值最強,但保管與變現都麻煩,遺產規劃時還會遇到鑑價問題。

5%還是15%?股市基友的分層建議

達利歐丟出一個區間,但沒有告訴你怎麼選。

股市基友的個人觀察是,這個比例可以拆成三層思考。

- 保守型(5%):年輕、現金流穩定、不想被黃金波動干擾的投資人,黃金存摺定額即可。

- 平衡型(10%):已有股債資產配置、對總經敏感的投資人,黃金存摺加少量 ETF 部位。

- 悲觀型(15%):相信達利歐「資本戰爭」論述、預期美元秩序加速洗牌的投資人,可加入實體金條搭配。

不需要追求完美比例,需要的是現在就動手。

但接下來這段,是達利歐這次訪談裡爭議最大的部分。

滯脹環境下,聯儲局不該降息

聯儲局主席接班人選凱文.沃什(Kevin Warsh)預計 5 月中旬接任。

川普政府的政治壓力是公開的,降息、降息、再降息。

但達利歐很直接地說:現在降息會是錯誤。

為什麼「滯脹」這個詞比通脹更可怕

達利歐的依據有兩條。

第一,美國 4 月通脹率為 3.3%,仍遠高於聯儲局 2% 目標(亞特蘭大聯邦準備銀行數據)。

第二,當下美國正處在「成長放緩 + 通脹頑強」的雙重壓力中。

這就是教科書定義的滯脹。

「我們確實處在滯脹環境裡。如果現在降息,聯儲局會失去信譽。」

——瑞.達利歐,2026 年 4 月 28 日 CNBC「Money Movers」

股市基友的補充是,「滯脹」這兩個字,比單純通脹更難對付。

原因在於它讓央行的工具箱失靈。

降息會推升通脹,但對抗成長放緩;升息會壓抑通脹,但會加速衰退。

1970 年代的美國,連續兩任聯儲局主席(Burns 與 Miller)都在這個兩難裡選擇了寬鬆,結果通脹失控到 13.5%。

最後是 Volcker 把利率拉到 19% 才壓回來,期間美國經歷了兩次衰退、失業率衝上 10%。

達利歐這次的話,等於在預警一件事。

沃什如果走 Burns 那條路,未來就會有人被迫走 Volcker 那條路。

而這正是達利歐這次訪談最不被理解的核心。

沃什的政治壓力與信譽兩難

對沃什來說,這是一個沒有好答案的局面。

降息,川普高興,市場短期歡呼,但聯儲局的獨立性與信譽會被打折扣。

不降息,川普不爽,但保住了央行對抗通脹的最後一道防線。

達利歐說「現在降息會是錯誤」,本質上是在替沃什背書。

因為一旦聯儲局信譽崩盤,美元資產的長期定價邏輯就會被改寫。

這就是為什麼下一段對台灣投資人特別關鍵。

對台股0050與台積電的意涵

聯儲局的決策不是抽象議題,會直接傳導到台股。

聯儲局如果撐住不降息,那 0050 與台積電(2330)這類成長股的估值壓力會繼續存在。

因為高利率會壓縮未來現金流的折現值,本益比天花板被釘住。

聯儲局如果屈服降息,黃金與比特幣會再噴一次,但長期通脹預期會反噬美元資產。

對台幣資產來說,後者甚至更危險。

因為當美元走弱,新台幣會被動升值,這對台積電、聯發科、鴻海等出口導向公司都是匯損。

具體案例就在去年。

2025 年第二季新台幣兌美元升值 10.97%,創單季最大紀錄。

台積電董事長魏哲家在股東會公開表示,新台幣每升值 1%、營利率降 0.4 個百分點,當時升了約 8% 就讓營利率掉了 3% 多。

雖然台積電靠避險操作與先進製程稼動率撐住,2025 Q2 毛利率仍達 58.6%、營益率 49.6%,比預期還好。

但市場估算,單季潛在匯損影響可達千億規模,連護國神山都接得很辛苦。

這就是為什麼達利歐叫你買黃金,而不是叫你重壓 S&P 500。

但這還不是最危險的訊號。

台灣本身沒有滯脹,但會被外溢

有一件事必須講清楚。

根據台灣央行 2026 年 4 月 13 日報告,台灣 2026 Q1 CPI 年增率僅 1.23%,遠低於美國的 3.3%。

意思是,台灣本身並沒有滯脹問題。

真正的風險,是台灣作為高度依賴美元供應鏈的經濟體,會被美國滯脹「外溢」進口成本。

所以股市基友的看法是,台灣投資人不必照搬美國劇本,但要為「美元波動」準備好對沖。

這就是黃金 5% 到 15% 對台幣帳戶的真正意義。

霍爾木茲海峽——最被低估的訊號

如果黃金是這次訪談的「執行訊號」,那霍爾木茲海峽就是「結構訊號」。

達利歐把這場中東衝突的勝負壓在三個問題上。

誰控制霍爾木茲海峽?核項目怎麼處理?導彈問題能不能解決?

這三個問題如果都打勾,美國才算真正贏了。

任何一個沒打勾,全球油價、貨幣、資產配置都會被外溢。

為什麼石油佔GDP 4%還是大事

達利歐丟出一個很冷的對照數字。

現在石油佔全球 GDP 約 4%,過去石油危機期間,這個比例是 10%。

意思是,這次中東衝突對全球經濟的衝擊,本質上比 1970 年代的石油危機要小。

但這不代表沒事。

4% 的 GDP 占比,乘以全球 GDP 接近 110 兆美元,就是每年 4.4 兆美元的能源支出。

當其中相當比例必須通過霍爾木茲海峽時,任何一次封鎖都會讓全球供應鏈陷入混亂。

股市基友認為,市場現在沒嚇到,是因為大家還相信「美國會出手」。

但這個信念能撐多久,取決於美國願意付多少代價。

這個現實,台灣絕大多數人不敢面對。

馬六甲對台灣的影響,沒有想像中那麼極端

達利歐在訪談裡親口說了這句話:「大家會想到馬六甲海峽。誰控制馬六甲海峽?」

股市基友認為,這對台灣投資人是一句必須聽進去的話,但不能誇大。

先把事實放出來。

根據經濟部能源署 2024 年資料,台灣 95.8% 的能源依賴進口,但不同能源的航線分布差很多。

- 原油:中東來源約 70%(沙烏地、科威特、阿聯、阿曼等),必經荷姆茲與馬六甲;美國占 20.4%,不過馬六甲。

- 液化天然氣(LNG):澳洲 37%(東南航道,不過馬六甲)、卡達 26.1%(過馬六甲)、美國 10.6%、巴布亞紐幾內亞 6.6%。約 54% 不過馬六甲。

- 煤:澳洲 52.8%、印尼 29.2%、俄羅斯 11.1%。絕大多數不依賴馬六甲。

這個結構是中油「航道分散」政策十多年累積的成果,分成西南、東南、西北、東北四條航線。

所以正確的判斷是這樣。

馬六甲斷航,會讓台灣原油供應重災、LNG 中度受影響、煤幾乎不受影響。

這不會讓整個工業體系停擺,但會讓油價、運輸、石化(台塑四寶)首當其衝。

真正的災難情境,是馬六甲、巴士海峽、南海三條航線同時被封,那才會讓台灣斷氣。

而那種情境,不是純地緣議題,是兩岸議題。

這個問題,比任何短期油價波動都更值得長期投資人關注。

給台灣投資人的能源安全清單

面對這個結構性風險,股市基友的具體觀察是這樣。

- 短期(1 年內):關注台塑四寶(1301、1303、1326、6505)的庫存與毛利變化。

- 中期(3 年內):觀察台灣再生能源實際發電占比是否突破 15%(2024 年裝置容量約 22.8%,但實際發電量占比仍偏低)。

- 長期(5 年以上):留意能源儲備、LNG 接收站擴建(中油觀塘、永安、洲際三接四接進度)。

這不是要你恐慌,是要你有準備。

AI樂觀但會放大財富差距,財富稅是下一個變數

達利歐自稱是 AI 樂觀派。

他甚至說自己用 AI 把過去 50 年累積的決策規則編進電腦,做成系統化的決策工具。

但他同時提出兩個擔憂。

第一,AI 會大幅減少工作崗位。

第二,AI 會擴大已經存在的財富差距。

達利歐自己也在用AI取代決策

這一段最有趣。

橋水基金創辦人公開承認,他正在把自己變成 AI。

過去 50 年累積的投資原則、決策規則、判斷邏輯,全部編進系統。

這個動作意味著什麼?

意味著未來投資界不再需要「達利歐這個人」,只需要「達利歐這個模型」。

當頂尖投資人都在主動讓渡自己的判斷給 AI,金融業裡那些中階分析師、研究員、財經部落客(包括股市基友自己),未來的存活空間就是個問題。

這個現實,比任何科幻小說都更冷。

60%美國人閱讀水準低於六年級的隱喻

「60% 的美國人閱讀水平低於六年級。如果你不能讓他們有生產力,就會出現嚴重衝突。」

——瑞.達利歐,2026 年 4 月 28 日 CNBC「Money Movers」

這個數字,是達利歐整場訪談裡最殘酷的一句話。

當 AI 把白領工作的下限推得越來越高,這 60% 的人會被甩到哪裡去?

歷史告訴我們,當大量人口找不到生產力定位,政治就會用財富稅、福利擴張、貿易壁壘三件套來填補。

這個邏輯,會在台灣以另一種形式上演。

台灣版的財富稅劇本

股市基友認為,台灣不是美國,但邏輯一致。

台積電、鴻海、廣達的董座們未來會不會被課重稅?

答案不在公司基本面,而在政治。

具體可以觀察三條線。

- 最低稅負制:個人海外所得超過 750 萬即適用,未來門檻可能再下修。

- 房地合一稅 2.0:短期持有稅率已達 45%,但持有 10 年以上仍享 15%,這個結構未來可能調整。

- 資本利得稅:台灣 1989 年復徵失敗後,已經 36 年沒人敢碰,但 AI 創造的超額財富會把這個議題推回桌面。

達利歐在訪談中拋出一組關鍵數字(注意,這是他口述的近似值)。

「美國一年支出 7 兆美元、收入 5 兆美元、赤字 2 兆美元,支出比收入多了 40%。」

根據美國 CBO 與財政部 2025 會計年度(FY2025)實際數據,支出 7.0 兆、收入 5.2 兆、赤字 1.8 兆,超支幅度約 35%。

達利歐的數字略誇大,但方向正確。

更值得記住的是,FY2025 美國淨利息支出首次突破 1 兆美元,超越國防支出,成為僅次於社會安全的第二大政府支出。

當你光是付利息就要花掉一個國防部的預算,這個結構不修正,財富稅就只是時間問題。

而下一個段落,是達利歐這次訪談裡,藏得最深、影響最久的訊號。

美元秩序在改變,這是達利歐沒講白的核心訊號

整場訪談聽下來,股市基友看到的真正主軸只有一個。

達利歐在告訴你,美元的使用方式正在改變。

這句話聽起來很抽象,但拆開來看就是三件事在同時發生。

海外需求美債正在下降

達利歐說了一段很關鍵的話。

「對美國國債的需求越來越多來自國內,而不是海外。國際上的需求正在下降,這改變了供需平衡。」

——瑞.達利歐,2026 年 4 月 28 日 CNBC「Money Movers」

這代表什麼?

當外國央行不再買美債,美國政府要賣那 1.8 兆美元的赤字就必須靠國內買盤。

國內買盤要扛起來,要嘛壓低利率(但這會推升通脹),要嘛壓高利率(但這會加速衰退)。

這就是滯脹的真正成因。

不是某一次數據惡化,而是結構性的買家正在離場。

人民幣結算興起代表什麼

達利歐特別提到,現在用人民幣結算的交易確實在快速增加。

但他立刻補了一句:「這不意味著中國貨幣或中國債務會馬上成為全球避險資產。」

股市基友的觀察是,這句話有兩層意義。

第一層,美元的份額確實在被切走,特別是在中俄、中東、東南亞的雙邊貿易裡。

第二層,沒有任何單一貨幣可以馬上取代美元的地位,所以資金會暫時「無處可去」,這時候黃金與比特幣就會被推上去。

這也是為什麼黃金 2025 到 2026 一路噴到 4900 美元。

不是黃金有什麼新故事,是美元有舊問題。

對台幣資產的長期意涵

對台灣投資人,這個邏輯有一個特別的含義。

過去 30 多年,台灣央行累積了大量美元外匯存底。

但根據台灣央行 2026 年 4 月公佈的數據,2026 年 3 月底外匯存底為 5969 億美元,較 2 月下跌 86 億美元,創近 15 年最大單月跌幅。

原因是中東戰事造成資本外流,央行被迫進場干預,賣美元穩台幣。

這個結構過去是優勢,因為美元是全球避險錨。

但如果美元秩序真的進入長期調整,台灣央行的外匯存底購買力會被慢慢稀釋。

連帶影響的是,台幣資產整體的「對外購買力」會下降。

這就是為什麼有越來越多台灣投資人開始配置美股、日股、黃金、比特幣。

不是看好哪一個,而是不能只壓在台幣或美元單一籃子。

這就是為什麼,所有結論最後會回到一個字——分散。

股市基友不同意達利歐的三件事

寫到這裡,必須講三句不一樣的話。

達利歐當然是傳奇,但他不是聖經。

有三個地方,股市基友站在不同的角度。

第一,達利歐的「狼來了」已經喊了很多年

達利歐從 2020 年起就持續警告美元秩序崩潰、滯脹、資本戰爭、債務危機。

但這六年期間,標普 500 翻倍、那斯達克翻三倍、台積電從 300 元漲到 1100 元。

如果你六年前完全照他的話做,重壓黃金與避險資產,你的資產增速會被市場大幅甩開。

這不是說他講錯,而是說:結構性風險的時間點,沒有人可以準確預測。

所以股市基友的看法是,黃金 5% 到 15% 是合理範圍,但千萬不要因為相信達利歐的「即將崩盤」而把比例拉到 30%、50%。

那不是分散,那是賭博。

第二,黃金不是台灣投資人的第一順位

達利歐建議全球投資人配置 5% 到 15% 黃金。

但對台灣投資人,股市基友認為第一順位應該是「跨幣別分散」,不是「跨資產類別分散」。

原因很簡單。

大多數台灣散戶 90% 以上的資產都是新台幣資產(房子、台股、定存、勞退)。

對這種人,配 5% 黃金的避險效果,遠不如配 30% 美元資產(美股 ETF、美元定存、美債)。

當你解決了「貨幣集中度」之後,再來談黃金 5%、10%、15% 才有意義。

達利歐是在跟全球投資人講話,他預設你已經分散到多種貨幣了。

但你大概率沒有。

第三,台灣投資人最大的風險,不是達利歐講的那五個

達利歐的五大力量是:債務、內部秩序、外部秩序、自然衝擊、技術變革。

但對台灣投資人,第六個力量永遠擺在那邊——兩岸關係。

這是達利歐不會替你說、也不能替你說的事。

任何一個只配置台股 + 房地產 + 台幣定存的投資人,都是在用自己 100% 的資產,押注兩岸 0% 衝突。

這比達利歐擔心的滯脹、財富稅、霍爾木茲都更貼近台灣人的現實。

而真正能對沖兩岸風險的,從來不是黃金,是地理上不在台灣的資產。

美股、日股、海外不動產、海外保單、實體黃金(在境外金庫)。

這個現實,台灣媒體很少敢直接講。

但股市基友認為,看完達利歐,你應該回頭看看自己的資產配置,問一個更直接的問題。

如果明天台海有事,我手上多少資產還能用?

股市基友的五個結論

寫到這裡,回到最開始那句話。

達利歐不是叫你看空,也不是叫你看多。

他在告訴你,在巨大的不確定性裡,你需要的是分散與平衡,不是預測。

給台灣投資人五個帶得走的結論。

第一,黃金 5% 到 15% 是長期保險,不是短期賭注。

從黃金存摺起步即可,不要為了「完美比例」而拖延進場。

第二,滯脹環境下,聯儲局降不降息都會反噬美元資產。

配置黃金與成長股雙腳站,不要單壓任何一邊。

第三,馬六甲對台灣能源的影響沒有想像中那麼極端,但原油與石化產業仍是觀察重點。

真正的災難是兩岸航線同時封鎖,那不是地緣議題,是政治議題。

第四,AI 會放大財富差距,財富稅在台灣會以最低稅負制與資本利得稅的形式回來。

提早做好稅務規劃,比事後後悔便宜得多。

第五,美元秩序在改變,但對台灣投資人,「跨幣別分散」比「跨資產分散」更急。

先解決台幣集中度,再來談黃金比例。

最後一句,是達利歐在訪談快結束時說的話。

「歷史在這些力量推動下不斷重複。」

——瑞.達利歐,引用其著作《Principles for Dealing with the Changing World Order》中的五大力量框架

而股市基友的補充是這樣。

歷史不會 100% 複製,但人性會。

你能不能在多頭裡保持紀律、在空頭裡保持冷靜,會決定你在下一輪週期裡的位置。

達利歐已經把地圖攤開了。

但地圖不會替你走路,剩下的就是你願不願意拿起來看。

⚠️ 免責聲明:本文為個人分析心得,不構成任何投資建議。投資有風險,操作請審慎評估。

資料來源:CNBC「Money Movers」、Bridgewater Associates、瑞.達利歐《Principles for Dealing with the Changing World Order》、世界黃金協會(World Gold Council)、美國國會預算辦公室(CBO)、美國財政部、台灣中央銀行、經濟部能源署、台灣中油、台灣證券交易所、亞特蘭大聯邦準備銀行、台積電 2025 Q2 法說會與股東會資料