AI 伺服器燒斷銅線,台灣這條供應鏈憑什麼年賺翻倍?

先講結論:台灣在這波光通訊行情裡,不是「沾到 AI 的光」,而是整條全球供應鏈上少數繞不過去的環節。

但「產業是真的」跟「現在這個股價合不合理」是兩件事——前者我相信,後者我有保留。

2025 年全球 800G 以上光收發模組出貨約 2,400 萬支,2026 年估計衝上近 6,300 萬組,成長 2.6 倍(TechNews,2026/03)。

需求是硬的,但本益比也是硬的,這篇就把這條鏈一層一層拆給你看。

全球繞不過台灣的兩個環節,不是台積電,是這兩層

你知道台灣在這條鏈上最難被換掉的是哪兩個位置嗎?

答案跟你想的不一樣。

光通訊不像 AI 晶片那樣一家獨大,它是一條分工極細的長鏈,而台灣卡的剛好是「最上游磊晶」跟「最末端模組封裝」這兩個最難被取代的位置。

中間的標準化環節誰都能做,但磊晶良率跟光學對位精度,是十幾年蹲出來的 know-how。

磊晶,簡單說就是在晶圓上一層一層長出特定材料結構,像種晶體一樣,良率很難靠蓋工廠快速複製。

講一個數字你就懂台灣的份量:2025 年台灣半導體製造業營收成長排行榜,前五名裡有三家是化合物半導體與矽光供應鏈——聯亞光電以年增 76.2% 排名第一,另有英特磊、環宇-KY 上榜(DigiTimes,2025/12)。

這不是題材股喊出來的,是真金白銀的營收年增。

這條鏈分四層,上游才是真正吃到利潤的那一層

你買的那一檔,被取代的難度有多高?

這才是真正要問的問題。

台灣光通訊供應鏈大致分四層,地基越深越難複製。

以下個股代號僅作產業鏈結構說明,非投資標的推薦。

第一層,上游磊晶與光學元件:這是雷射光的源頭。

聯亞(3081)做 InP/GaAs 雷射磊晶片(以磷化銦、砷化鎵等特殊化合物半導體為基底的雷射晶片)、全新(2455)做磊晶、波若威(3163)做光被動元件(分光器、濾波器這類核心零件)。

這層門檻最高,因為磊晶良率是化學與製程的長期積累,不是蓋一座廠就追得上。

第二層,光收發模組與矽光封裝:把雷射、晶片、光纖整合成模組,上詮(3363)、華星光(4979)在這層。

第三層是封測與測試介面,旺矽(6223)、穎崴(6515)、致茂(2360)的探針卡與測試設備在這裡卡位。

第四層才是網通設備整機,智邦、智易這些大家比較熟的名字。

越下游越熱鬧、競爭越激烈;越上游越冷門,但毛利率往往越漂亮。

光聖 2025 年營收 105.3 億元、毛利率高達 57.74%、EPS 23.46 元(Yahoo 股市,2026/04),這種毛利不是組裝廠做得出來的。

AI 泡不泡沫另說,但光通訊的理由很簡單:銅線真的傳不動了

你上班用的網路,跟 AI 伺服器搶的頻寬,根本不是同一個量級。

AI 伺服器之間要傳的資料量暴增,傳統銅線在高速下功耗與衰減同步爆炸,物理極限就擺在眼前,這時候只能換成光。

數字會說話。

輝達 Quantum-X800 平台用共封裝光學(CPO,把光引擎直接封在晶片旁邊、省掉外接線材的能耗)後,每埠功耗從傳統可插拔模組的約 30W 直接砍到約 9W(此為雷射光源與光引擎兩部分合計節省的數字,詳見 SemiAnalysis)。

當資料中心一年電費以億計,這個省法就是真實的採購誘因,不是 PPT 上的願景。

「矽光子已從利基技術發展為主流,目標是把整條鏈路的能耗降至極低水準;要再往前,關鍵瓶頸在於提升調變器效率與電光頻寬。」(譯按:原文為英文,此為大意整理)— Shekhar、Bogaerts、Bowers 等人(2024),Roadmapping the next generation of silicon photonics,Nature Communications, Vol. 15, Art. 751。

學術界的共識很清楚:光取代銅是方向,但「能效跟良率」才是真正的戰場。

這也解釋了為什麼上游磊晶與調變器技術的公司,議價力會比組裝端強。

產業規格上,IEEE 802.3db、802.3df 已把單通道 100G 往 800G 標準化,標準一旦定下來,量產就會跟上。

台積電 COUPE 才是這齣戲的隱形主角,散戶卻盯著小型股

市場最大的盲點,是大家盯著聯亞、華星光這些噴出的小型股,卻忽略了真正定義遊戲規則的是台積電。

台積電的 COUPE(Compact Universal Photonic Engine)把 6 奈米電子晶片與 65 奈米光子晶片,用台積電自家的堆疊封裝技術整合在一起(槓桿學院)。

時間表也很明確:第一代 COUPE 預計 2026 下半年量產(支援 OSFP,一種高速光纖連接器規格),第二代真正的 CPO 落在 2027 到 2028 年。

輝達已把 2026 定調為矽光子商轉元年。

換句話說,台積電負責把「光引擎」做成像 CoWoS 那樣的標準製程,台灣中下游廠才有源源不絕的訂單可接。

更別忘了 TSMC 牽頭、聯發科、日月光等共同參與的「矽光子產業聯盟」(SiPhIA)(Creating Nanotech)。

當這群人站在同一條船上,台灣這條鏈的完整度,全世界很難找到第二個。

看不見的對手與看不見的風險:中國廠商、西方巨頭與原料管制

台灣這條鏈的護城河是真的,但有三個被市場低估的風險:中國競爭對手、西方大廠,還有原材料管制。

先說中國。

中際旭創(Innolight)2025 年營收 382 億元人民幣、年增 60%,其 800G 光模組全球市佔率超過 40%、1.6T 市佔率更高達 50%—70%(TechNews,2026/04);新易盛在 800G 模組全球排名前三,光迅科技(Accelink)同樣快速追趕。

這些中國廠的強項是「中游模組組裝」這一層——台灣的磊晶 know-how 短期內難以複製,但中游封裝組裝早已是激烈戰場。

台灣廠商在模組層的護城河,比很多人以為的要薄。

西方競爭者同樣不容忽視。

Coherent Corp(由 II-VI 與 Lumentum 合併而來)是全球最大光學元件供應商之一,在 800G 模組與 InP 雷射磊晶均有大量出貨;Intel Silicon Photonics 深耕矽光子超過 15 年,走的是不依賴 InP 磊晶的全矽平台路線;Broadcom 也以 VCSEL 加並行光纖方案自行整合。

把台灣的護城河分析縮成「台灣 vs 中國」的二元框架,會嚴重低估這些西方大廠的競爭壓力。

第三個風險是原材料。

InP 磊晶(聯亞、全新的主業)需要銦(Indium),GaAs 磊晶需要鎵(Gallium)。

中國是全球最大鎵鍺生產國,自 2023 年起已對鎵、鍺實施出口管制;2025 年初銦也被納入管制範圍,全球 InP 基板供應鏈深度仰賴中國原料,台灣磊晶廠的供料穩定性因此直接承壓。

雖然台廠已陸續引入日系、歐系替代料源,但逐案申請的出口許可制度,仍是懸在上游磊晶廠頭上的達摩克利斯之劍。

還有一個更根本的技術路線風險。

Intel 的全矽光子平台、Broadcom 的 VCSEL 方案,都不依賴 InP 磊晶。

若 2027—2028 年下一代 AI 加速器主流轉向全矽整合,台灣上游磊晶廠的護城河就從「十年積累的製程 know-how」變成「在特定技術路線上的積累」——路線輸了,護城河沒有轉移性。

這比估值過高更難預測、也更難對沖。

這波漲這麼多,現在進去安全嗎?

講完多頭,我得潑點冷水——因為這才是基友該幫你做的事。

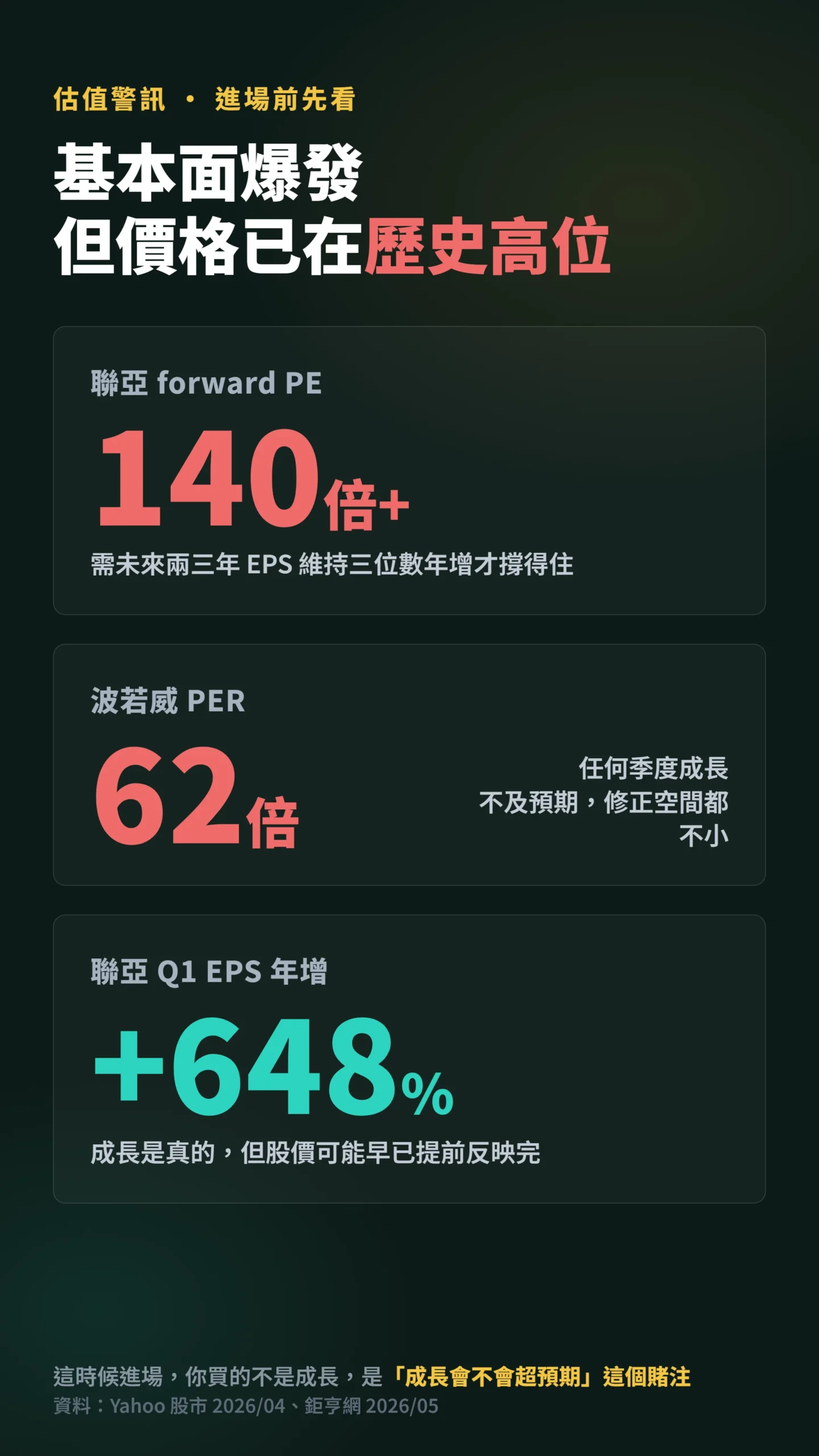

矽光子族群經過兩年連續強彈,估值已在歷史高位。

forward PE(用未來預估獲利換算的本益比,倍數越高代表市場期待越高、也越貴)來看,聯亞的 forward PE 約 140 倍以上、波若威的 PER 已達近 62 倍(Yahoo 股市,2026/04)。

讓這個估值合理,需要未來兩到三年 EPS 維持三位數年增率;任何季度成長不及預期,股價修正的空間都不小。

若利率維持高位或再度上行,成長股的資金成本上升,高估值承受的壓力還會再疊上去。

等 2026 量產元年真的到來、營收大幅成長時,市場反而可能轉頭去檢視毛利率、良率與供貨穩定度,出現「利多出盡」的反向走勢。

看聯亞就懂這有多燙。

聯亞 2026 年第 1 季 EPS 3.44 元、年增 648%,4 月營收 3.95 億元、年增 115.38%(鉅亨網,2026/05;Q1 EPS 詳見 nStock,2026/05)。

基本面確實爆發,但當一檔股票年增三位數時,股價往往早就把未來兩年的成長提前反映完了。

這時候進場,你買的不是成長,是「成長會不會超預期」這個賭注。

「對未來股市報酬最樂觀的投資人,往往最容易看走眼;用問卷量到的預期報酬,與後續實際報酬呈現負相關。投資人的預期不是理性的,而是把過去的漲幅外推到未來。」(譯按:原文為英文,此為大意整理)— Greenwood & Shleifer(2014),Expectations of Returns and Expected Returns,Review of Financial Studies, Vol. 27。

這篇論文戳中的就是現在的光通訊熱。

你看到聯亞、華星光天天漲停就覺得「它一定還會漲」,但這種把過去外推到未來的直覺,正是學術上被驗證最會賠錢的心態。

部分法人對聯亞的目標價高度分歧,差距接近一倍(Yahoo 股市,2026/04)——代表一定有人會看錯,而你的錢就押在這個分歧上。

光通訊會不會套牢你三年?我的答案是這樣

最大的風險不是技術不成,而是「商轉時程被過度提前定價」。

學術與產業界對 CPO 大規模部署的共識落在 2028 到 2030 年,2026 到 2027 比較像小量導入與驗證期。

也就是說,產業是真的,但要等到營收真正放量灌進財報,中間還有好幾年的耐心要熬。

真正的 CPO 還卡在良率、散熱與維修性三道關。

光引擎一旦跟交換晶片封在一起,壞了不能像可插拔模組那樣抽換,整顆換成本極高。

所以短期內可插拔模組(pluggable)不會消失,反而是 CPO 與 pluggable 並存。

把 CPO 比作元宇宙是錯的:元宇宙是無既有需求的 top-down 幻想,光通訊是被物理約束拉出來的 bottom-up 需求,兩者根本不同。

但把 CPO 當成明年就賺翻的金礦,也太天真——真正的風險是「時程被過度提前定價」,不是技術本身不成立。

你現在該怎麼辦?我給三個做法

第一,先想清楚你要賺哪種錢:賺「產業長線成長」的錢,就盯毛利率與長約能見度,挑上游有護城河的;賺「題材情緒」的錢,那是短線價差,要設好停損、別凹單,更別在連續漲停後追高。

第二,分散在不同層,同時盯緊幾個領先指標:微軟、Meta、Google 每季公布的資本支出計畫(一旦超大規模業者縮減,光模組出貨能見度立刻打折),以及中國對鎵、銦的出口管制動態(這是上游磊晶廠最直接的成本與供料風險)。

整條鏈的景氣節奏不一樣,磊晶、模組、測試介面、設備不會同時見高點,全押同一檔等於把雞蛋放一個搖晃的籃子。

第三,看財報別只看年增率。

年增 100% 以上時,更要回頭看 forward PE 與毛利率趨勢——成長股最怕的不是不成長,是「成長但不如市場已反映的那麼多」。

140 倍以上 forward PE 隱含的期待,需要未來幾年業績持續超預期才撐得住;一旦某一季成長放緩,估值收縮的速度可能比你想像的猛。

台灣光通訊這條鏈,地基是真材實料,這點我沒有懷疑。

但好公司不等於好價格,好產業不等於現在這個價位是好買點。

把這兩件事分開看,你就比多數追高進場的散戶多了一道防線。

免責聲明:本文為個人觀點分享,不構成任何投資建議。文中個股代號僅為產業鏈結構說明之舉例,非推薦買賣。EPS 預估、本益比等數字為引用時點之市場共識或法人估計,各方預測差異極大,不代表未來實際表現,且可能因後續市場或基本面變化而失效。投資有風險,入市需謹慎。