華碩從 2022 庫存地獄到 2025 創高翻身,靠的根本不是賣電腦

先講結論:華碩這三年的大翻身,真正的引擎不是消費者買筆電,而是AI 伺服器。

2022 年它還困在兩千億庫存的泥沼、單季每股還倒賠,到 2025 年全年每股純益達 60 元、AI 伺服器營收首度突破千億元,改寫公司歷史紀錄。

但這場翻身有個被多數散戶忽略的代價——它換來的,是一門毛利率薄到讓人冒冷汗的生意。

這篇就拆給你看,華碩到底翻在哪、又有哪些坑。

兩千億庫存的鬼故事:先看清它跌得有多慘

你以為華碩是穩穩賺的權值股,但 2022 年它差點被自己的庫存壓垮。

第二季存貨金額一度飆破 2,061 億元,季增 7%、年增 59%,存貨周轉天數(從貨進倉庫到賣掉要多少天)從前一年的 114 天暴衝到 180 天,等於貨進來要半年才賣得掉。

更難看的是獲利。

2022 年第二季稅後純益只剩 18.96 億元,季減 82%、年減 83%,毛利率從前一年同期的 18.6% 一路滑到第三季的 11.6%。

到第四季更直接由盈轉虧,單季每股稅後虧損約 5.15 元,這在華碩近十年財報裡是極罕見的畫面(資料來源:TechNews 科技新報)。

顯卡一崩,等於把最賺的那塊直接砍掉。

疫情紅利退潮、PC 需求反轉,加上顯示卡跌價,板卡廠原本 25% 至 35% 高毛利的顯卡生意,崩價時不只賣不動,已備貨的庫存還得認列存貨跌價損失,等於毛利被砍兩刀。

真正止血的第一步,是停損而不是衝業績

真正的問題不是「賣不動」,而是「敢不敢認賠」。

華碩 2022 下半年做的事,本質是壯士斷腕:祭出促銷去化庫存、把存貨從 2,062 億元在一季內砍掉約 317 億元,同時整併四個事業部門、收斂虧損多年的商用與手機業務。

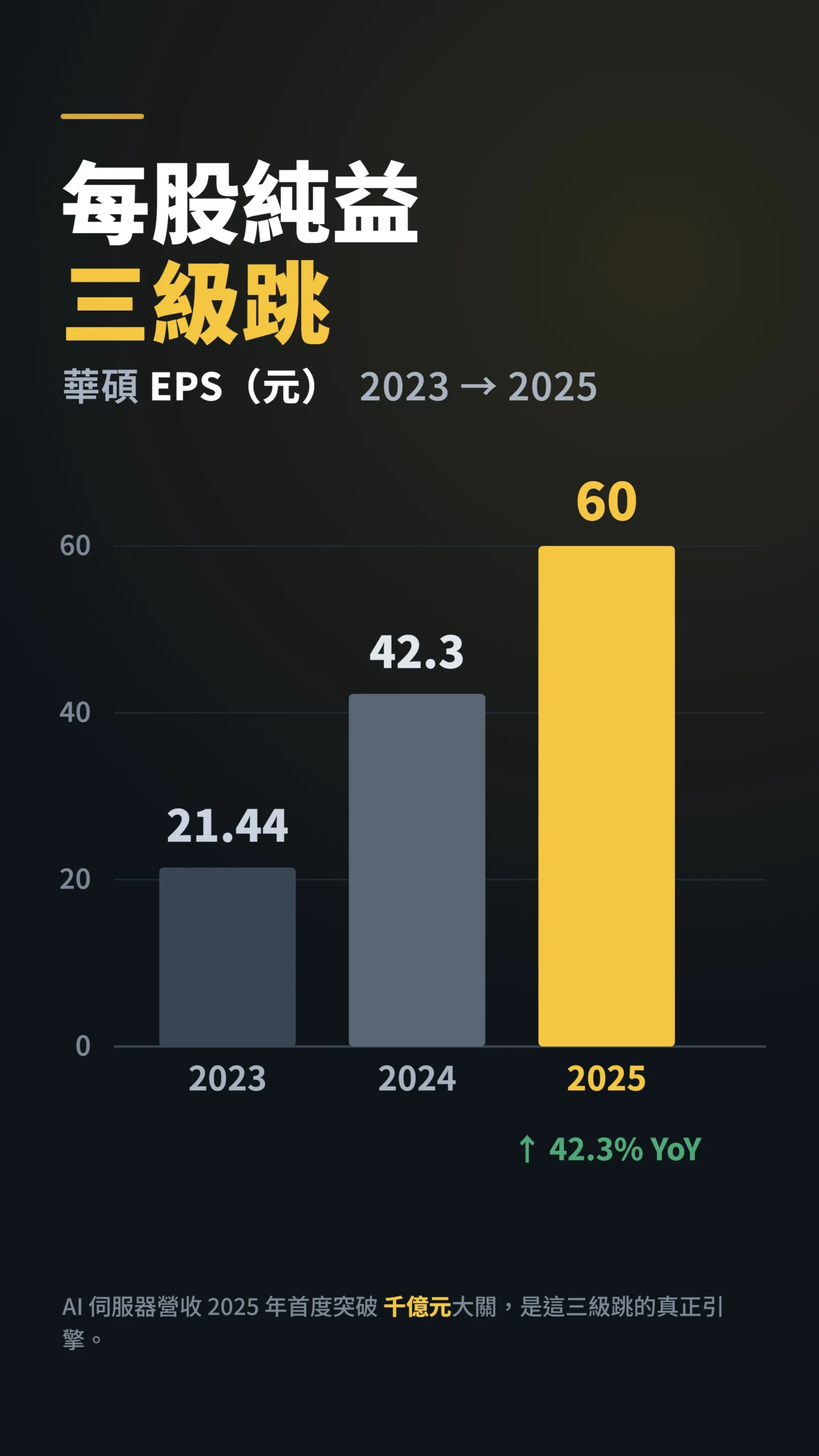

結果是 2023 年靠著庫存正常化與業外收益(賣資產、業外利息等非本業來源的收入)撐住,全年稅後純益 159.28 億元、年增 8%,每股純益 21.44 元(資料來源:鉅亨網)。

注意這個數字——它比 2021 年的高峰差一大截,所以 2023 年談不上「翻身」,只能算「止血成功、勉強站穩」。

真正的爆發在後面。

AI 伺服器:這才是把華碩抬起來的那隻手

截至 2025 年底,伺服器已占華碩整體營收近兩成——這個數字三年前幾乎可以忽略不計。

2024 年華碩集團合併營收 5,859 億元、年增 21%(品牌口徑約年增 22%),品牌稅後純益 313.94 億元、年增 97%,每股純益衝上 42.3 元,AI 伺服器營收更提前一年達成「五倍成長」的目標(以 2021 年為基期、原訂 2025 年完成)。

2025 年加速度更猛。

全年每股純益達 60 元、年增 42.3%,AI 伺服器營收首度突破千億元大關(資料來源:鉅亨網);第三季品牌營收 1,899 億元、年增 21%,創單季歷史新高(資料來源:TechNews 科技新報)。

華碩更拿下 NVIDIA GB200(NVIDIA 最新一代 AI 訓練晶片伺服器平台)訂單,並率先推出 B300/GB300 平台,攻入歐美雲端服務商。

用一句話總結:華碩沒有變成另一家公司,它是搭上了這一輪 AI 資本支出狂潮的順風車,把「組裝整合」這個老本行,套用到單價高出筆電好幾個量級的伺服器上。

營收衝千億,但華碩實際進口袋的有多少?

業界都在念同一件事:AI 伺服器是「營收的巨人、毛利的侏儒」。

原因是整機裡最貴的 GPU 與記憶體價值幾乎全被上游吃走,組裝整合端能加的價極其有限。

NVIDIA FY2025(截至 2025 年 1 月)毛利率高達約 75%、FY2024 約 72.7%,但 AI 伺服器代工組裝模式的毛利率,業界估計薄到只有個位數的 6% 上下(資料來源:Digitimes,付費訂閱)。

這個差距反映在整體毛利率的壓縮軌道上:假設其他業務毛利率維持約 18%,當伺服器占比從 20% 爬升到 30%、40% 時,整體毛利率依序被壓縮到約 16.4%、15.0%。

華碩 2024 年實際毛利率已滑落至 16.6%,正沿著這條軌道往下走。

這不是末日訊號,但這條線值得每季追蹤。

這也解釋了一個矛盾畫面:2024 年第四季華碩因印度伺服器客戶欠款,提列壞帳逾 50 億元,單季每股只賺 2.2 元。

高營收不等於高品質的獲利,伺服器生意一旦踩到客戶信用風險,一筆壞帳就能把好幾季的薄利吃光。

研究企業困境的學者早就提醒這一點:

「企業翻身的研究長期過度依賴『撤退(retrenchment)』與『復甦(recovery)』這兩個維度,但真實的轉危為安牽涉更多面向,需要比這種二分法更細緻的衡量標準;衡量指標缺乏一致性,正是這個領域難以推進的主因。」——Schweizer & Nienhaus (2017), Corporate Distress and Turnaround: Integrating the Literature and Directing Future Research, Business Research, Vol. 10.

翻身有兩種,一種是假的

同樣叫翻身,勒褲帶省出來的和真的找到新生意賺出來的,根本是兩回事。

華碩 2022 到 2023 年做的是典型的撤退式止血——砍庫存、併部門、收掉賠錢業務;而 2024 到 2025 年靠 AI 伺服器拉動的,才是成長式復甦。

兩者的續航力完全不同。

止血是一次性的,做完就沒了;而成長式復甦能不能持續,取決於 AI 資本支出這條外部需求曲線還能撐多久,以及華碩能不能把薄毛利的代工,慢慢往高毛利的軟體、機櫃整櫃方案與服務升級。

這也是華碩 2025 年底成立基礎設施方案事業群的算盤——它很清楚,只當組裝廠是沒有護城河的。

競爭格局:同一批 GPU 配額,搶的人不只華碩

跟華碩搶同一批 NVIDIA Blackwell 晶片訂單的,還有廣達、英業達、緯穎(Wiwynn)、和碩,以及曾短暫陷入財報審計危機的 Supermicro。

Supermicro 2024 年爆出審計爭議、延遲財報,市場估計部分訂單因此流向其他 ODM(負責組裝的代工廠)廠,華碩可能是受益者之一——但這個利益能否持久,取決於 Supermicro 自身能否完成財報重整,而非華碩競爭力的真實提升。

更根本的結構問題是 NVIDIA 的分配權。

AI 伺服器組裝廠的命脈,是能拿到多少 GB200/GB300 晶片配額,而這個決定權完全在 NVIDIA 手上。

同時,業界正在討論 NVIDIA 逐步推進「寄售(consignment)模式」——簡單說,就是以前 ODM 廠先買下晶片再轉賣,現在改成幫忙組裝就收工錢。

前者帳面營收高但壞帳風險大(印度案例就是例子),後者壓縮帳面營收但降低信用風險、毛利率結構也更清晰。

這個轉變,是理解「華碩未來營收可能持平但獲利品質反而改善」的關鍵背景。

給散戶的提醒:別把後照鏡當成擋風玻璃

追 AI 題材的心理,上次這樣集體發燒是 1999 年科技泡沫。

當時與現在的共同點是「散戶追的是題材、不是現金流」;但有個重要差異:1999 年的泡沫缺乏真實企業付款支撐,現在的 AI 資本支出背後是微軟、Google、AWS 的真實採購合約,有現金流進來。

這不代表沒有估值風險,但類比要成立,得先承認背景條件不同——追高的心理陷阱是一樣的,基本面的支撐力道則不是。

「投資人對未來股市報酬的預期,與過去報酬、股市點位高度正相關,卻與模型推估的『真實預期報酬』呈現負相關——換句話說,當大家最樂觀、最敢追的時候,往往正是後續報酬最差的時候。」——Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27.

這是研究投資行為幾十年來的一致發現:人類天生會拿過去的漲幅外推未來,而且越漲越敢追。

給散戶三個具體建議:

第一,看華碩別只看營收創高,要翻它的毛利率與營業利益率。

伺服器占比越高、整體毛利率被稀釋的壓力越大;台幣升值也會直接侵蝕薄毛利的伺服器業務,因為收入以美元計、相當部分成本在台灣。

先看毛利率方向,再看標題上的「營收創高」。

財報在公開資訊觀測站(mops.twse.com.tw)可以免費查,季報出來後直接搜「2357 財務報告」即可。

第二,盯緊客戶集中度與應收帳款周轉天數。

印度壞帳那一課不會是最後一次,應收帳款天數若持續拉長,就是信用風險在累積的早期訊號。

第三,留意「歷史本益比」與「前瞻本益比」的落差。

以 2025 年全年實際 EPS 60 元計,當前本益比約 10 倍,乍看不貴;但 FactSet 綜合 15 位分析師的 2026 年共識 EPS 預估約 50 元,對應的前瞻本益比已達 12 倍,上行空間取決於實際 EPS 能否明顯超出共識。

較樂觀的個別券商估 2026 年 EPS 可達 67 元,12 倍本益比推算目標價約 800 元;但共識與樂觀情境之間落差高達 34%,這個落差本身就是風險的度量。

循環股最危險的時刻,永遠是基本面看起來最美的時候——把估值留一點安全邊際,比預測華碩能漲到哪重要得多。

本文為個人觀點分享,僅供資訊參考,不構成依《證券投資信託及顧問法》出具之投資分析,亦非任何投資建議。

作者未持有上述個股部位(或如有持倉將主動揭露)。

過去績效不代表未來表現;投資有風險,入市前請自行評估個人風險承受能力。