Netflix 不敢再公布訂戶數,這件事比財報數字更值得散戶擔心

串流產業不是在打仗,是在打地鼠。

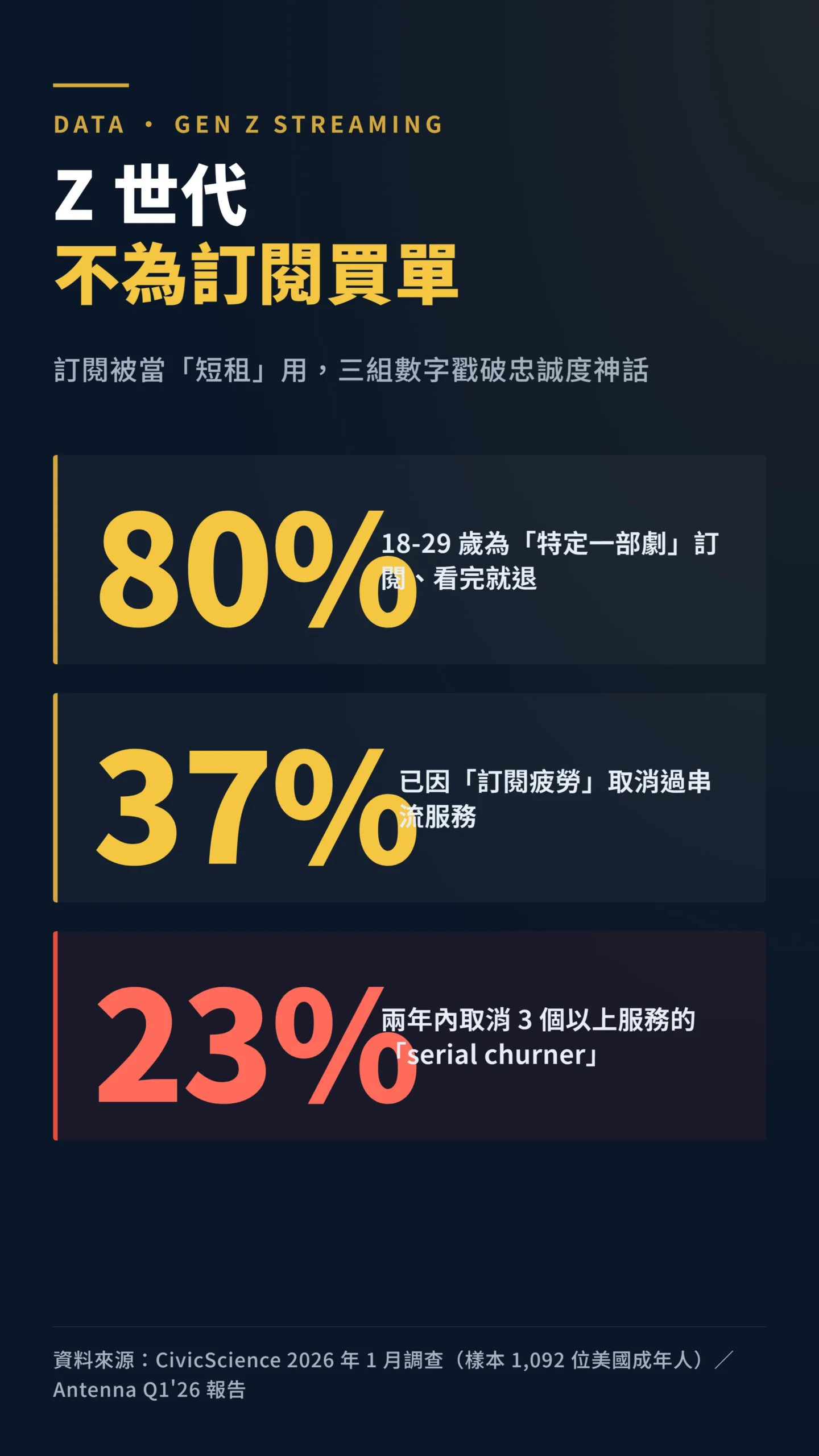

CivicScience 2026 年 1 月的調查顯示,80% 的 18-29 歲串流用戶為了看某部特定劇而訂閱、看完就退,37% 已因疲勞取消過服務——而 Netflix 與 Disney 雙雙在 2026 年起停止公布訂戶數,黑膠唱片回頭年銷突破 10 億美元,這代表訂閱經濟的核心假設正在崩潰。

散戶該擔心的不是 NFLX 短期會不會跌,而是整個付費串流商業模式的「擁有權幻覺」已經被 Z 世代戳破,背後牽動的是 Netflix、Disney、Warner Bros. Discovery、Paramount 四家公司未來三年的估值邏輯。

Netflix 與 Disney 同步「關燈」,這個動作本身就是答案

當一家公司主動停止公布最重要的營運數字,通常不是因為太好看。

Netflix 在 2025 年起改以營收與工程指標取代訂戶數,Disney 也宣布在 2026 財年起停止揭露 Disney+ 與 Hulu 的訂戶數(最後一次公告是 2025 年 11 月的 Q4 法說會)。

表面理由是「成熟產業要看獲利」,但時間點未免太巧。

對照 Antenna 的數據就懂了。

Antenna Q1’26 報告指出,美國 Netflix、Disney+ 這類付費串流平台(Premium SVOD)的訂戶成長率從 2024 年的 12% 降到 2025 年的 7%,增量泉源已明顯萎縮。

當成長故事說不下去,公布訂戶數就只會變成壞消息的擴音器(Antenna Q1’26 State of Subscriptions Report)。

Disney CEO Bob Iger 在 Q4 2025 法說會上親口承認,只訂 Disney+ 單一服務的用戶流失率比 bundle 用戶高,新推出的 ESPN Unlimited 有 80% 的用戶是透過 Disney 三合一 bundle 進場——但 bundle 的核心引擎 ESPN 轉播版權每輪續約成本上漲 30-50%,是一顆長期定時炸彈。

那個「低流失率」是同一批人進進出出做出來的

Netflix 流失率低於 2%,那個數字是怎麼做出來的?

你猜對了會嚇一跳。

Antenna 2025 年資料顯示,付費串流平台每個月退訂比例(加權平均流失率)為 4.6%,其中專業型服務流失率 6.6%、運動類更在 4.4% 到 12% 之間劇烈擺盪(Antenna Q1’26 State of Subscriptions Report)。

更殘酷的是,Antenna 同時揭露:三分之一以上取消訂閱的人會在一年內再訂回來,這群人叫做「回鍋族(resubscriber)」,現在已有 23% 的串流觀眾屬於「serial churner」——兩年內取消三個以上服務,專挑免費試用和新一季上檔時間進場。

那個漂亮的低流失率,是這批人進進出出做出來的,真正的訂戶忠誠度比帳面數字差很多。

但這裡有個值得思考的反向情境:如果高流失率本身就能形成穩定的商業模式呢?

回鍋族重新訂閱的重新獲客成本(CAC)遠低於全新用戶,只要內容夠強、AI 逐步壓低製作成本,這種「季節性付費」循環對規模夠大的平台或許是可以承受的常態,而不必然是崩潰訊號。

問題在於——這個邏輯只有 Netflix 這種量級的平台扛得住流失空窗期,小平台一旦 churn 率走高,就是真正的雪崩。

Z 世代把訂閱當「短租」,調查數字可以證明

這不是世代偏見,是有調查數字可以證明的。

CivicScience 2026 年 1 月的調查(樣本 1,092 位美國成年人)顯示,80% 的 18-29 歲串流用戶為了看某部特定劇而訂閱、看完就退,37% 已經因疲勞取消過服務,29% 計畫近期取消(eMarketer 2026 年 3 月 10 日報導)。

2026 年初的調查顯示 56% 的 Z 世代仍同時持有三個以上訂閱——他們不是付不起,是不想被綁。

這對讓 Netflix、Spotify、Disney+ 賺到天怒人怨的訂閱心理學造成直接挑戰。

Lambrecht 與 Skiera 在 20 年前就奠定了整個訂閱經濟的行為學基礎:

「許多消費者明明使用單次計費會更便宜,卻仍偏好吃到飽方案——根本原因是『繳了吃到飽心裡比較安心』的心理偏誤,在健身房、網路、行動電話等訂閱情境中被反覆驗證。」 — Lambrecht & Skiera (2006), Paying Too Much and Being Happy About It, Journal of Marketing Research, Vol. 43, No. 2.

Z 世代從小就在 TikTok 和 YouTube 的免費注意力市場長大,他們沒有「擁有」的執念,反而對「定期被扣款」高度敏感。

當「繳了吃到飽比較安心」這個心理不再成立,整個訂閱經濟的心理護城河就崩了一角。

讓我最意外的不是 Netflix 的數字,是黑膠唱片

RIAA 2025 年報指出,美國黑膠唱片營收首次突破 10 億美元(10.4 億美元),年銷售 4,680 萬張,是 CD 銷量的近 1.6 倍,且寫下連續 19 年成長紀錄(RIAA 2025 Year-End Music Industry Revenue Report)。

黑膠均價已超過 35 美元,需求還在增加。

有人會說這是 Taylor Swift 個別效應,但同期 DVD 出租店 Vidiots 每週出租超過 1,000 部 DVD,主力客群是 25-30 歲年輕人。

這不是中年人懷舊,是 Z 世代用錢投票的「擁有權反撲」。

當你買的串流授權可能哪天就因版權到期而下架(HBO Max 砍片、Disney+ 移除原創都發生過),「擁有」就重新變得有價值。

消費者行為研究長期指出,訂閱服務一旦讓用戶感受到「感知價值下降」,價格再怎麼透明、試用設計再怎麼友善都很難挽回流失——這解釋了為什麼一張 35 美元以上的黑膠賣得比 9.99 美元的串流還順。

Netflix 的救命丹是廣告,但這顆藥只有它吞得下去

Netflix 把訂戶數的故事換成廣告故事。

Q3 2025 營收 115.1 億美元、年增 17%,廣告版月活躍觀看人數(MAV,Monthly Active Viewers,即每月至少收看廣告內容的觀眾人數,計算口徑比傳統訂戶數更寬)已達 1.9 億,是美國廣告主在年初預約廣告(upfront,電視廣告主年度預訂制度)承諾量翻倍的關鍵(Deadline, 2025 年 11 月)。

Q1 2026 的財報數字更需要仔細解讀:EPS 1.23 美元、營收 122 億美元。

但這裡有個關鍵細節必須說清楚:Q1 2026 淨利 52.8 億美元中,有 28 億美元來自 WBD 併購案告吹後 Paramount 支付的一次性終止費,是對手打錢進來的橫財,不是廣告引擎的產出。

扣除這筆一次性收入,Netflix 本業 Q1 2026 營業利潤約 40 億美元、營業利潤率 32.3%、年增約 18%——這才是廣告轉型的真實進度,是好數字,但不是帳面淨利年增幅所暗示的那種爆發(CNBC Q1 2026 earnings)。

問題是這套廣告劇本只有 Netflix 演得起。

Netflix 截至 2026 年 5 月本益比(PE,市場願意出幾倍年獲利來買這家公司股票)約 40 倍,仍是市場最寵兒。

Disney 的 streaming 在 FY2025 把利潤從 1.43 億美元拉到 13.3 億美元,bundle 用戶的每用戶平均收入(ARPU)與留存率確實優於單一訂閱,這是真實的結構改善——但 ESPN 轉播版權的長期成本壓力讓這個引擎的可持續性存疑。

Warner Bros. Discovery 的 streaming 部門 Q1 2025 核心獲利(稅前扣掉折舊後的調整後 EBITDA)才 3.39 億美元,全年目標 13 億,跟 Netflix 一季的營收差了一個量級。

一場你以為是擴張、其實是恐慌的併購潮

WBD 的併購故事要從頭講清楚:Netflix 才是原始出價方,於 2025 年 12 月率先與 WBD 達成協議,報價每股 27.75 美元(總額約 830 億美元);Paramount 三天後跳出來提出每股 30 美元的競爭性敵意要約,明確標榜「優於 Netflix 方案的替代選擇」。

最終 WBD 選擇 Paramount,Netflix 依合約收到 28 億美元終止費——也就是那筆污染了 Q1 2026 淨利的橫財(TechCrunch WBD timeline)。

這波併購潮的本質不是擴張,是 panic。

當訂戶增量見頂、廣告版又不是每家都做得起來,剩下的選擇只有合併規模、共攤內容成本、用越來越大的 bundle 把用戶綁死。

Netflix 沒收購成功,拿到 28 億橫財,反而維持輕資產;Paramount 吃下 WBD 之後的整合難題與反壟斷審查,才是真正的考驗。

NFLX、DIS、WBD、PARA 四檔,只有一檔走出自己的路

以下分析僅供判讀參考,非投資建議,見文末免責聲明。

不要再把付費串流股當同一種生意看。

經過 2025 年的整盤,四家美股龍頭已經分化成完全不同的劇本:

Netflix(NFLX):唯一成功走出「廣告+訂閱雙引擎」的玩家,本益比約 40 倍偏貴但確實享有溢價。

核心風險是廣告 CPM(每千次曝光廣告收費)對景氣高度敏感——2022 年 Meta 和 Google 廣告收入同步重挫 20-30% 就是前車之鑑;若 2026 下半年美國消費走弱,廣告那條腿直接受壓。

Disney(DIS):streaming 開始賺錢,bundle 結構比單一訂閱更有韌性,但 ESPN 轉播版權續約成本是長期隱患,接班議題一旦重啟估值就難以維持。

Warner Bros. Discovery(WBD):Paramount 的被併購標的,股價隨買家競標走。

理性散戶不該為了賭併購溢價押進去,整合風險與反壟斷審查都不在散戶能控制的範圍。

Paramount(PARA):收購方的風險往往比被收購方更大。

歷史上媒體業大型併購(AOL-Time Warner、Disney-Fox)超過七成在 5 年內被市場證明是價值毀滅,整合泥淖才是真正的風險來源,散戶請謹慎。

以後看串流股,你要改看這個數字

串流的問題不是 Z 世代不訂了,是這個賺錢模式本身壞掉了。

當訂戶數變成秘密、流失率變成統計魔術、廣告變成最後一根稻草、實體擁有又開始反撲,過去 15 年的串流獲利公式正在被重寫。

對散戶來說,這代表付費串流股不能再用「成長股」眼光評估,而要回歸成熟媒體股的框架——看現金流、看廣告佔比、看 bundle 韌性,而不是聽公司講「用戶黏性提升」這種沒辦法驗證的話。

Netflix 用財報數字證明自己已經跨過去了,其他三家還在掙扎。

下一波會先掉下來的,是還在講「訂戶會回來」故事、卻拿不出廣告收入或 bundle ARPU 改善數字的那一家。

本文為個人觀點分享,不構成任何投資建議。

投資有風險,入市需謹慎。

文中提及之美股標的(NFLX、DIS、WBD、PARA)僅供分析示範用,並非推薦買進或賣出。

文中個股估值描述均屬作者個人分析,非買賣建議。