存了2千萬一週就面臨腰斬:日本散戶最後這一步,台灣人也在犯

先把結論講在最前面:資產達標的那天,才是你最危險的時刻,不是終點。

這位61歲日本散戶的兩千萬,不是死在股災,是死在一張離婚協議書上。

根據自由財經引述的日媒報導,化名小倉隆夫的他從30多歲開始投資,花了超過30年把金融資產堆到1億日圓(股票基金約7000萬、存款3000萬,合計約台幣1950萬元),結果突破這個數字不到一週,結縭33年的妻子留下離婚文件離家,資產面臨分割。

真正害他的不是看錯哪檔股票,是他在「達標」那一刻鬆懈了——而這個錯,台灣一堆快退休的定期定額族正在犯。

他沒買錯股票,但兩千萬還是面臨腰斬

你轉傳這篇的當下,是不是也想說一句「活該」?

但事實不是這樣。

他的資產結構其實還算保守——7成股票基金、3成現金,沒爆倉、沒融資、沒當沖。

讓他資產面臨腰斬的是一個非市場風險:婚姻破裂後的財產分割。

我特別把這點講白,是因為「股市基友」不靠捏造劇情嚇人。

但正因為他投資沒犯大錯卻照樣摔下來,這個案例才更值得拆——它逼你面對一件事:你以為的「終點」根本不是終點。

「達標鬆懈」才是真正的病,比看錯盤更致命

存夠錢的那天,你有沒有想過打開帳戶截圖傳給家人說「我到了」?

那個衝動本身,就是鬆懈的起點。

小倉花30年盯著那個1億的數字,數字一到手,注意力就從「我還缺什麼」切換成「我終於可以放鬆」。

問題是人生風險不會因為你存夠錢就停止運作——離婚、重病、長照、稅務、被詐騙,這些跟大盤漲跌一點關係都沒有的事,專挑你鬆懈的時候出手。

財務規劃實務有個常見框架,稱為「退休紅色警戒區」,指的是退休前後各5年這段期間。

這時你的資產部位最大,任何一個外部衝擊造成的絕對金額損失也最大。

小倉就是在這個區間內,被一個他完全沒放進試算表的變數掃出場。

60歲遇到股災,跟30歲遇到股災,差在哪裡?

就算撇開離婚不談,純看投資,接近退休時還有一個多數散戶沒聽過的殺手——報酬順序風險(sequence of returns risk)。

它的意思是:在你開始從本金提領生活費之後,報酬「發生的順序」比平均報酬本身更能決定你的錢能撐多久。

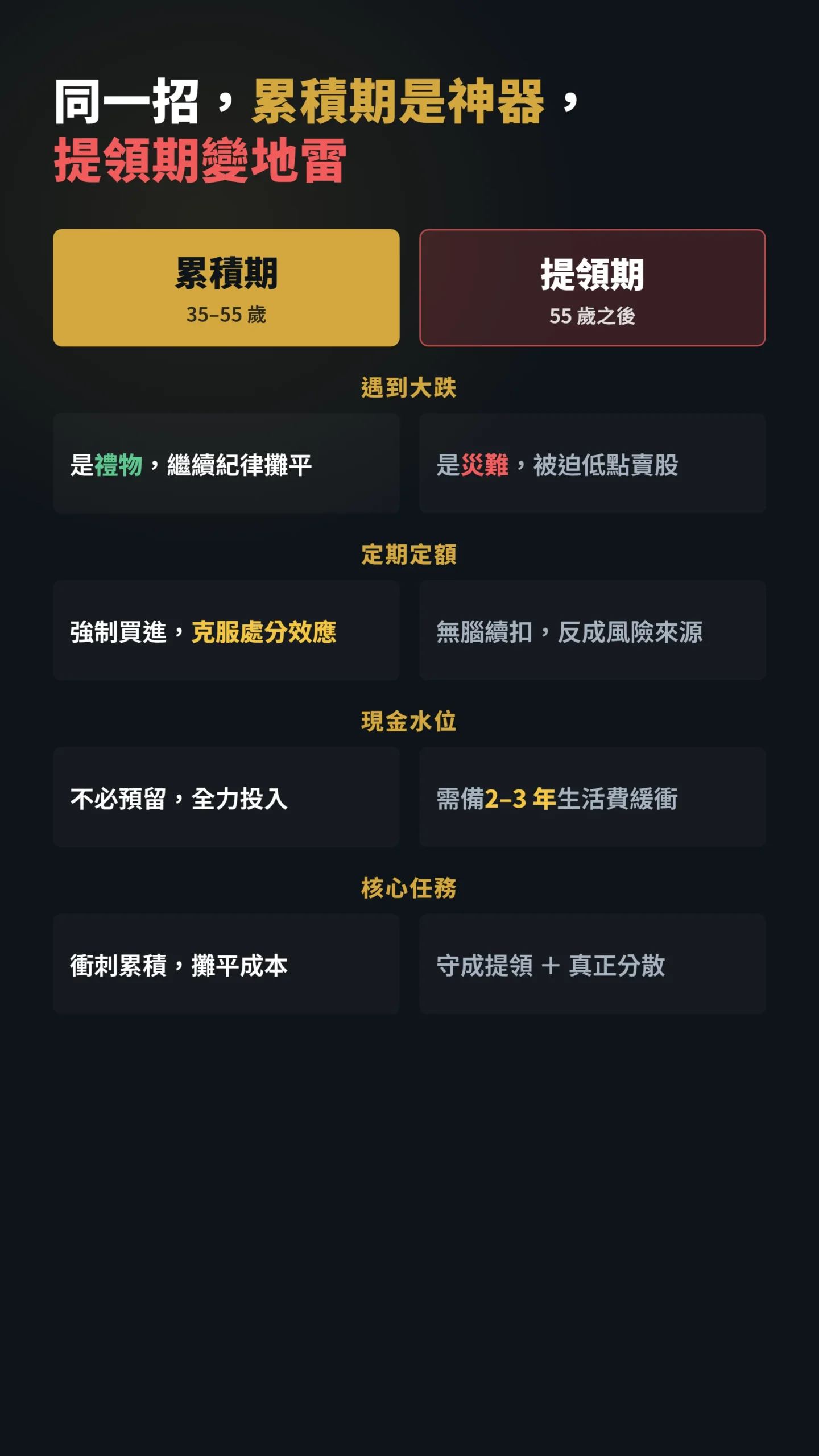

累積期遇到大跌沒差,反正你還在買、還在攤平;但一旦進入提領期(開始靠資產支付生活費的階段),碰到連續空頭,你被迫在低點賣股換生活費,那些賣掉的股數就永遠錯過了後面的反彈。

以美國市場1926-1992年歷史資料回測(測試了股票比例從50%到75%的多種組合),退休後每年提領不超過初始本金的4%,即使遇上最糟糕的進場時點,資金也能撐過30年。但這個數字有嚴格的適用邊界——它是美國市場的實測結論。Pfau(2010)橫跨17個已開發國家研究後發現,非美國市場的安全提領率普遍在2.5-3%之間,日本市場甚至有4%提領率在30年內歸零的歷史案例。對台灣投資人來說,直接套用4%需要格外謹慎。— Bengen (1994), Journal of Financial Planning; Pfau (2010), An International Perspective on Safe Withdrawal Rates from Retirement Savings, Journal of Financial Planning.

白話講:30歲遇到股災是禮物,60歲開始花錢時遇到股災是災難。

同一個你、同一套投資方法,只是時間點不同,結局可以差到一個退休、一個破產。

台灣女性平均壽命超過84歲,55歲退休需要資金支撐35至40年——這個時間軸下,就算採保守的3%提領率都得精算,「差不多夠了」不是退休,是賭博。

這裡有個台灣特有的變數要帶進來:有在繳勞保的受僱者,退休後每月可領勞保年金,加上勞退個人帳戶的積累,部分人的基本生活費其實不需要靠賣股支付。

如果你的月支出有一半以上能靠勞保年金覆蓋,報酬順序風險對你的威脅就會大幅下降——因為你不需要在最差的時機被迫賣股。

但這裡有一個不能省略的但書:台灣勞保基金的財務狀況,比多數人意識到的更緊迫。

精算報告顯示基金缺口已在2026年浮現,光是三月單月年金給付就達232億元,而政府一整年的撥補上限僅200億——連一個月都填不滿。

把這個系統當作穩定可靠的退休收入支柱,本身就是一個需要壓力測試的假設,而不是可以打死的定數。

你的防禦策略要先算清楚自己的收入結構,再決定現金緩衝要留多厚。

過度集中:台灣百萬人正把雞蛋放進同一個籃子

先給你一個反問:定期定額買ETF,你覺得算分散嗎?

截至2026年3月,光是0050一檔的定期定額戶數就逼近百萬大關,單月暴增14.2萬戶(資料來源:工商時報引述證交所統計)。

表面上大家都在買「一籃子股票」,但攤開來看,絕大多數人的部位高度集中在「台股、市值型、科技權值股」這同一個方向——0050前幾大成分股就是那幾檔半導體。

對單一散戶來說,這不是分散,是換個名字的集中下注。

針對主動交易散戶的研究發現:持股越集中的投資人,整體報酬表現越差;而這群人有一個共同的行為特徵特別突出——偏好持有本地股票(local bias),難以跳出自己熟悉的單一市場。— Goetzmann & Kumar (2008), Equity Portfolio Diversification, Review of Finance, Vol. 12.

這個研究描述的是主動交易者,但「偏好本地股票」的心理偏誤,被動定期定額族一樣跑不掉。

台灣散戶幾乎把所有資產壓在台股、台幣計價、台灣房地產上——看起來各項分開都不極端,加起來卻是對「單一經濟體」的重押。

萬一台股遇上長空頭,剛好又撞上你要提領的時候,前面講的報酬順序風險就會把你直接送走。

定期定額用了20年,快退休的你現在該換方法了

真正的問題不是「該不該定期定額」,是「打算用同一套方法用到死」。

定期定額是無敵的累積工具——它逼你紀律買進、自動攤平,克服了投資心理學裡最頑固的壞習慣:「處分效應」(disposition effect),也就是散戶傾向太早賣掉賺錢的股票、死命抱著賠錢的股票不放。

Shefrin 與 Statman(1985)最早在實證上記錄了這個現象(The Disposition to Sell Winners Too Early and Ride Losers Too Long, Journal of Finance, Vol. 40)。

而定期定額的機制從邏輯上能對抗它:強制按時間點買進,把決策從主觀判斷交給紀律,自然繞開了「賺了就想跑」的直覺衝動。

但累積期的好習慣,到了提領期可能變成壞習慣。

當你55歲、本金到位、開始要靠這筆錢過活時,你需要的是現金緩衝、提領率控管、資產類別真正分散,而不是繼續無腦 all in 同一個方向然後祈禱大盤別在你提款那年崩。

給散戶的防錯架構:達標之後該做的四件事

與其記一堆理論,不如記住四個動作。

第一,把「達標」改成「轉檔」。

資產到目標的那天不是慶功宴,是換策略的觸發點——從衝刺累積切換到守成提領。

但這裡有一個必須說的反向風險:轉換太早或太徹底,同樣有代價。

Pfau 與 Kitces(2014)的研究顯示,退休初期維持相對較高的股票比例、之後才逐步調降,在部分情境下比「達標就全換保守」的線性策略更能對抗長壽風險。

換言之,轉檔是動態管理,不是一刀切——你要調整的是策略思維,而不是把股票全部賣光。

第二,預留2到3年的現金水位。

這筆錢專門用來在空頭期間支付生活費,讓你不必在低點被迫賣股,直接拆掉報酬順序風險的引信。

具體工具可以考慮活期存款、台灣公債或短天期債券ETF,目標是保本優先、對抗通膨次之。

第三,做真正的分散,不是換名字的集中。

檢查你是不是台股、台幣、台灣房三件套全壓滿。

加入不同市場、不同幣別確實有海外所得稅務、二代健保補充費、幣別成本等真實障礙,這些都要納入評估,不是叫你無腦買海外ETF。

但完全不分散同樣有代價,只是這個代價未來才出現在帳單上。

第四,把非市場風險寫進你的試算表。

離婚、長照、重病、被詐騙——小倉的兩千萬就是栽在這欄空白上。

財務規劃不是只算報酬率,是算「什麼事會讓這套計畫歸零」。

如果我錯了,最可能錯在哪:這篇的核心是「達標後鬆懈」這個行為解讀,但小倉的故事細節來自單一日媒轉述、當事人化名,無法獨立查證離婚與資產分割的確切金額,我把它當「警示寓言」而非鐵證。

如果後續證實這是杜撰或誇大,這個開場個案就要降級——但報酬順序風險、過度集中、累積期不等於提領期這三個論點,是有學術與證交所數據支撐的,那部分不受影響。

這篇不適合誰:如果你才30歲、還在純累積期、離提領還有20年以上,那報酬順序風險暫時跟你無關,你現在唯一該做的就是繼續定期定額、別亂停扣,這篇的「轉檔」邏輯先收藏起來。

但如果你已經50歲以上、本金接近目標、開始想著「差不多可以放鬆了」——這篇就是寫給你的。

資料來源與計算方式

個案數據引自自由財經2026年6月報導轉述之日媒內容;日圓換算台幣以文中約略匯率計(1億日圓約台幣1950萬元,標題以2千萬為概數)。

0050定期定額戶數取自工商時報引述台灣證交所2026年3月統計。

勞保基金財務數據引自勞保局精算報告及公開媒體報導。

學術引用為Bengen (1994)、Pfau (2010)、Goetzmann & Kumar (2008)、Shefrin & Statman (1985)、Pfau & Kitces (2014)五篇公開發表論文。

Bengen 4%法則基於美國1926-1992年歷史資料,台灣市場結構與美國不同,實際安全提領率可能需更保守估計;Pfau (2010)2.5-3%為跨17國研究之概括範圍,各國分佈不同。

台灣女性平均壽命逾84歲,55歲退休需支撐35至40年,採用4%提領率需特別審慎評估。

文中所有提領率說明為一般化原則,個別結果因進場時點、提領時序而異。

本文為個人觀點分享,不構成任何投資建議。

過去績效不代表未來表現。

投資有風險,入市需謹慎。

讀者應自行評估個人財務狀況與風險承受度,必要時諮詢持照財務顧問。