被罵買貴100億,六年後變台灣首富——散戶現在追進去,還來得及嗎?

陳泰銘的156億美元身價,不是被動元件漲價漲出來的,是六年前被市場罵到臭頭的兩筆美國併購──普思(Pulse)與凱美(KEMET)──終於把成本攤完、開始大爆獲利。

2026年第一季,這兩家美國子公司自身稅後純益逾90億台幣(母公司層級因收購融資利息及購買價格分攤影響,國巨合併稅後純益為80億)。

散戶看到「台灣新首富」四個字想跟單,要先想清楚:你買到的,是六年前的布局,還是六年後的高點。

他的4936億從哪來的?一本六年前被罵的帳

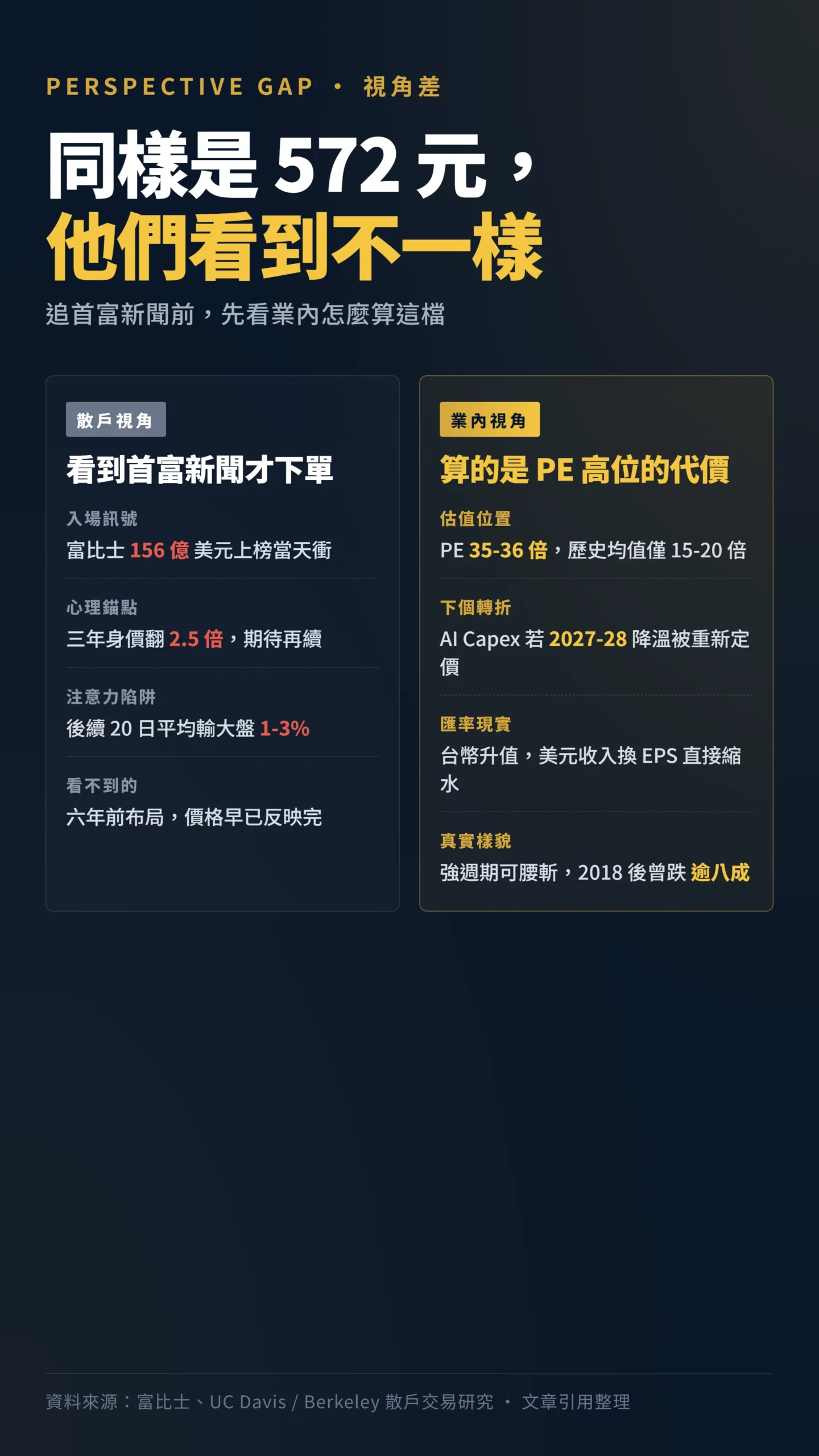

富比士2026年5月20日公布的即時富豪榜,國巨董事長陳泰銘以156億美元(約4936億台幣)超越鴻海郭台銘的150億美元,全球排名第186,首度登頂台灣首富。

對照他2022年身價約50億美元、2025年約62億美元,三年翻2.5倍。

翻動這個身價的力道,不是國巨本業的價量齊揚,而是2018年收的普思、2020年收的凱美,獲利曲線在2024年之後完全失速上揚。

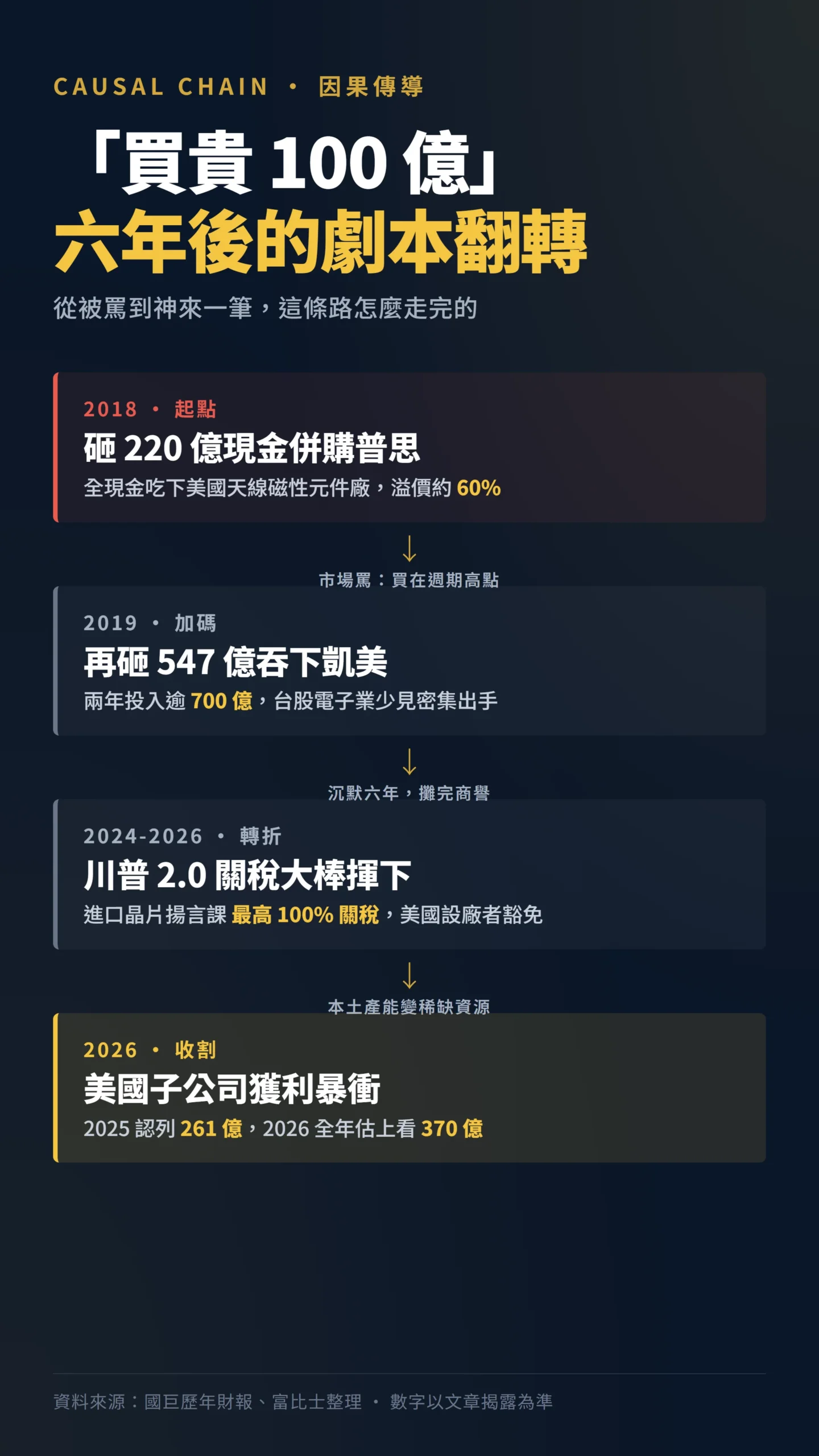

美國子公司自身認列獲利:2024年約192億、2025年261.3億、2026全年法人預估上看370億(以上為子公司帳上數字;母公司層級尚有收購融資利息及購買價格分攤攤銷,合併淨利相應縮減)。

值得注意的是當前估值位置:2026年5月國巨股價約572元,以2026 Q1稅後EPS約3.9元、年化後15至16元計算,對應本益比(PE,市場願意為每賺1元付出多少錢)約落在35至36倍。

這個倍數相比被動元件歷史均值15至20倍明顯偏高,代表市場幾乎已把AI伺服器電容需求長期成長、美國製造關稅紅利全部提前定價進去了。

2018年那筆被罵「買貴100億」的併購,現在叫天才

時間倒回2018年5月。

國巨砸7.4億美元(約220億台幣)全現金吞下美國天線磁性元件廠普思(Pulse),當時普思年營收約120億台幣、營業利益約13億。

市場第一反應是「買貴100億」,因為以同業本益比估算,這個價碼比同類公司一般行情溢價約六成。

2019年11月,陳泰銘又宣布以16.4億美元股權對價(加計承接負債共18億美元,合計約547億台幣)拿下美國老牌被動元件廠凱美(KEMET)。

兩年砸逾700億台幣買美企,是台股電子業赴美投資史上少見的密集出手。

當時被質疑的點不是「該不該買」,而是「在週期最高點買」。

結局是:六年後川普2.0上台,對進口晶片揚言課最高100%關稅、外加「美國設廠者豁免」這條解套通道,國巨剛好已經在美國有KEMET與普思兩條完整生產線。

所謂「提前布局」,事後看是神來一筆;事前看,只是陳泰銘從來不太管市場短期估值。

你知道嗎?歷史上多數砸錢買公司的,最後都讓股東賠了

把「國巨案」當成大公司併購的代表,會犯倖存者偏差(只看到成功案例、忽略更多失敗案例的思維陷阱)。

學界對併購後表現有一個25年來的共識結論。

Agrawal與Jaffe在2000年系統性檢閱數十篇實證研究後歸納:收購方公司在交易完成後三到五年的累積異常報酬,平均落在-4%到-10%之間;只有少數以現金進行的公開收購案例表現例外,不在此負報酬統計範圍。

— 依 Agrawal & Jaffe (2000), The Post-Merger Performance Puzzle, Advances in Mergers & Acquisitions, Vol. 1 整理

換句話說,多數「大買特買」的公司,事後股東會賠錢。

國巨能逆轉這個統計常態,一部分原因恰好落在Agrawal與Jaffe點出的例外:KEMET是全現金收購,天生在勝率較高的那一側。

更重要的是,被動元件在2018至2020年正處於去庫存週期(廠商先消化積貨、不急著下新訂單的階段),陳泰銘是逆勢買;加上疫情後AI伺服器需求把高階電容拉成戰略物資。

這兩個條件,散戶在2026年都享受不到了。

國巨真正的護城河,不是被動元件本身,是垂直整合+美國設廠

你買國巨,買的不是電容,而是「美國本土軍規認證產線」這個許可證。

被動元件本業競爭者多、毛利薄,國巨MLCC(積層陶瓷電容,廣泛用於手機、筆電與AI伺服器的微型電容)的對手村田、太陽誘電都不弱。

國巨2026 Q1毛利率38.1%、稅後純益率超過20%,這不是純被動元件廠的數字,是「美國本土產能+車規/航太/國防認證+AI伺服器電容缺貨」三合一定價權跑出來的。

KEMET在美國擁有多座工廠、覆蓋國防部認證的鉭電容(一種高穩定性電容,常見於軍規、車用及航太產品)供應;普思的磁性元件直接打入AI伺服器電源管理。

這類認證往往需要3至5年才能取得,競爭對手沒辦法說做就做,這才是真正的進入壁壘。

「代理式AI推升CPU平台複雜度,每台AI伺服器使用的MLCC與鉭電容數量是傳統伺服器的3至5倍;在川普2.0關稅政策衝擊下,擁有美國本土產能的被動元件廠成為最直接的受益者。」

— CMoney即時新聞,2026年4月。

這段話的潛台詞是:國巨的護城河,是台積電那批人25年前就在做的事──讓全球客戶離不開你。

陳泰銘只是把這個劇本套到電容上而已。

每次富豪榜上榜,就是散戶最容易被套的時候

國巨漲停那天,全台散戶都在下單──這就是問題所在。

加州大學戴維斯分校(UC Davis)財金教授Barber與加州大學柏克萊分校(UC Berkeley)財金教授Odean,在一系列研究中長期追蹤大量散戶帳戶的交易行為,得到一個著名結論。

「散戶會集中買進『會吸引注意力的股票』──新聞曝光度高、單日漲跌幅大、成交量異常放大的那些。但這種注意力驅動的買進行為,在後續20個交易日的表現顯著輸給大盤約1至3%,因為散戶通常買在訊息已經被定價之後。」

— Barber & Odean (2008), All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors, Review of Financial Studies, Vol. 21.

「台灣新首富」就是教科書等級的注意力訊號。

國巨股價在富比士新聞出來那天直接鎖漲停572元,相比去年除權息分割後的價位漲幅近3倍。

今天追進去的散戶,買的是「6年前的併購已經反映完的價格」,不是「未來6年還會繼續成長的故事」。

回到本益比約36倍:這個估值隱含市場預期國巨未來數年EPS持續成長,一旦AI資本支出(Capex,也就是科技巨頭購買伺服器、興建資料中心的錢)週期在2027至2028年出現降溫,這個成長預期就可能被市場重新定價。

追首富被套牢,通常就這三個原因

誤區一:把首富身價的漲幅,當成股價未來還會漲。

陳泰銘身價從50億翻到156億美元用了三年,這三年國巨股價已經反映完。

富比士排名變動是事後才看得到的數字,不是用來預測未來的前瞻訊號。

買在排名公布當天,等同於買在新聞最熱、定價最完整的那一刻。

誤區二:以為「複製首富的布局」就能複製獲利。

陳泰銘2018年敢砸220億現金買本益比溢價六成的標的,是因為國巨手上有可動用的併購融資管道、有KEMET CEO級的合作網絡、有承受三年帳面虧損的本錢。

散戶看財報「跟單買股票」和「複製併購策略」是兩回事。

誤區三:忽略公司治理與創辦人雙重身份的風險。

大型財團創辦人往往同時管理個人投資公司、控股架構與上市公司,不同主體之間的利益有時並不完全一致。

陳泰銘1956年生,逾70歲仍是國巨最關鍵的決策核心,接班人布局尚未明確,這本身就是長期持有者必須正視的集中風險。

給散戶的具體建議:與其追首富,不如看護城河三條件

你真正要問的是:這筆好康,還能吃幾年?

評估國巨需要看三件事:第一,美國本土產能能不能持續吃到關稅紅利(這個結構至少撐到2028年總統大選前);第二,AI伺服器電容缺口是否真的延續到2030年(看輝達Rubin平台,也就是輝達下一代AI晶片平台,預計2027年出貨);第三,KEMET的車規與國防客戶的長期供應合約價格能不能維持。

此外,有兩個系統性風險不能跳過:台海地緣政治對台灣掛牌股票有直接的估值折扣效應,這是任何機構投資人報告第一頁的必列項目;以及台幣升值的現實──KEMET與普思收入以美元計算、EPS以台幣報告,2026年以來台幣已明顯升值,美元收入換算台幣EPS直接縮水,是現在進行式的風險,不是遠景。

同時必須認真面對反向情境:如果AI資本支出超週期延伸至2030年、美國製造業回流政策持續執行,目前本益比約36倍的估值,或許反而低估了未來五年的自由現金流(FCF,公司扣除資本支出後真正可動用的現金)。

差別只在於你是否能承受這段期間的估值波動以及持股心理壓力。

被動元件是強週期產業,過去20年國巨股價從約1310元(2018年高點)跌到200多元也只用了18個月。

首富身價可以一夕倍增,當然也可以一夕腰斬──Oracle創辦人Ellison在2026年第一季單季財富縮水逾460億美元,就是被動式計帳的真實樣貌。

評估是否參與,請依個人風險承受度謹慎考量,本文不構成任何具體操作建議。

陳泰銘的成功不是不能學,但要學的是「在週期低谷敢押」「在沒人看好時砸全現金併購」「願意承受三年帳面虧損等回收」這些做法。

不是看到首富新聞才衝進去買股票。

本文為個人觀點分享,不構成任何投資建議,亦不構成任何具體投資操作建議。

文中提及之個股僅為分析範例,不代表任何推薦或明牌。

歷史績效不代表未來表現。

本文作者可能持有文中提及之個股部位。

投資有風險,入市需謹慎。